按年度预定分配率分配制造费用时。每月各种产品负担的制造费用与各月实际发生的制造费用无关。()

题目

相似考题

更多“按年度预定分配率分配制造费用时。每月各种产品负担的制造费用与各月实际发生的制造费用无关。()”相关问题

-

第1题:

某企业制造费用采用年度计划分配率进行分配。2019年全年计划制造费用为237600元;全年各产品的计划产量:甲产品1500件,乙产品1200件。单位产品工时定额:甲产品8小时,乙产品12小时。本月实际产量:甲产品120件,乙产品96件,本月实际制造费用为21000元。要求:(1)计算制造费用年度计划分配率。(2)计算本月甲、乙产品应分配的制造费用,对计划制造费用与实际制造费用差额进行调整。(3)编制结转分配的会计分录。

参考答案:(1)r=115200六(8X1400+6X2400)=4.5元/小时

(2)分配12月份的制造费用:甲产品应负担的制造费用=8X300X4.5=10800元乙产品应负担的制造费用=6X320X4.5=8640元按计划分配率全年已分配金额:

甲产品负担的制造费用=8X1150X4.5+10800=52200元乙产品负担的制造费用=6X2100X4.5+8640=65340元

r=(115000-117540):(52200+65340)=-0.0216

甲产品应负担的余额=52200X(-0.0216)=-1127.52元乙产品应负担的余额=(-2540+1127.52)=-1412.48元(3)分录:借:基本生产成本--甲产品10800

--乙产品8640

贷:制造费用19440

借:基本生产成---甲产品一1127.52

乙产品--一1412.48

贷:制造费用-2540

-

第2题:

基本生产车间采用按年度计划分配率分配制造费用。车间全年制造费用计划为4800元。全年各种产品的计划产量为:甲产品200件,乙产品300件;单件产品的工时定额为:甲产品5小时,乙产品2小时。据此计算基本车间制造费用年度计划分配率是( )。

A.6.5

B.5.6

C.4.8

D.3.0

正确答案:D

年度计划分配率=年度制造费用计划总额/年度各种产品计划产量的定额工时总额=4800/(200×5+300×2)=3.0(元/小时),答案为D。

-

第3题:

A工业企业某车间全年制造费用计划为61440元,全年各种产品的计划产量为:A产品2800件,B产品1300件;单件产品的工时定额为:A产品5小时,B产品4小时,假定该车问5月份的实际产量为:A产品250件,B产品110件;该月实际制造费用为4530元。

要求:

(1)计算制造费用年度计划分配率;

(2)计算A、B产品当月应负担的制造费用;

(3)编制分配制造费用的会计分录。

正确答案:

(1)A产品年度计划产量的定额工时=2 800×5=14 000(小时)

B产品年度计划产量的定额工时=1 300×4=5 200(小时)

制造费用年度计划分配率=61 440/(14 000+5 200)=3.2

(2)A产品该月实际产量的定额工时=250×5=1 250(小时)

B产品该月实际产量的定额工时=110×4=440(小时)

该月A产品应负担的制造费用=1 250×3.2=4 000(元)

该月B产品应负担的制造费用=440×3.2=1 408(元)

(3)该车间实际制造费用为4 530元,小于按该月实际产量和年度计划分配率分配转出的制造费用5 408元。

借:生产成本 5 408

贷:制造费用 5 408 -

第4题:

乙公司生产 M产品,采用标准成本法进行成本管理。月标准总工时为 23400小时,月标准变动制造费用总额为 84240元。工时标准为 2.2小时 /件。假定乙公司本月实际生产 M产品 7500件,实际耗用总工时 15000小时,实际发生变动制造费用 57000元。

要求:

( 1)计算 M产品的变动制造费用标准分配率。

( 2)计算 M产品的变动制造费用实际分配率。

( 3)计算 M产品的变动制造费用成本差异。

( 4)计算 M产品的变动制造费用效率差异。

( 5)计算 M产品的变动制造费用耗费差异。答案:解析:( 1)变动制造费用标准分配率 =84240/23400=3.6(元 /小时)

( 2)变动制造费用实际分配率 =57000/15000=3.8(元 /小时)

( 3)变动制造费用成本差异 =57000-7500× 2.2× 3.6=-2400(元)(节约)

( 4)变动制造费用效率差异 =( 15000-7500× 2.2)× 3.6=-5400(元)(节约)

( 5)变动制造费用耗费差异 =15000×( 3.8-3.6) =3000(元)(超支)。 -

第5题:

年度计划分配率法,是指按照年度开始前确定的全年度适用的计划分配率分配制造费用的方法。其计算的公式为:年度计划分配率=年度制造费用实际总额/年度各种产品计划产量的定额工时总数。( )答案:错解析:年度计划分配率法,是指按照年度开始前确定的全年度适用的计划分配率分配制造费用的方法。其计算的公式为:年度计划分配率=年度制造费用计划总额/ 年度各种产品计划产量的定额工时总数。 -

第6题:

“制造费用”账户贷方登记分配结转应由各产品负担的制造费用,借方登记本月发生的各种制造费用。

正确答案:正确 -

第7题:

某企业基本生产车间全年计划制造费用为163200元;全年各产品的计划产量:甲产品24000件,乙产品18000件。单位产品工时定额:甲产品4小时,乙产品6小时。1月份实际产量:甲1800件,乙产品1500件;1月份实际发生制造费用13000元。11月份,月初“制造费用”科目贷方余额150元;该月实际产量为:甲1200件,乙1000件;该月实际制造费用为9100元。计算制造费用年度计划分配率。

正确答案: 年度计划分配率:

甲产品年度计划产量的定额工时= 2400×4=9600(小时)

乙产品年度计划产量的定额工时= 18000×6=108000(小时)

年度计划分配率=163200/(9600+108000)=0.8 -

第8题:

实际制造费用支出与按实际工时和变动制造费用标准分配率的乘积之间的差额是()。

正确答案:变动制造费用耗费差异 -

第9题:

某车间采用按年度计划分配率分配法分配制造费用。该车间全年制造费用计划为3780元。全年各种产品的计划产量为:甲产品200件,乙产品400件;单件产品的工时定额为:甲产品5小时,乙产品2小时。据此计算的该车间制造费用年度计划分配率是()。

- A、5.4

- B、6.3

- C、2.1

- D、0.9

正确答案:C -

第10题:

单选题某车间采用按年度计划分配率分配法分配制造费用,该车间全年制造费用计划为3000元。全年各种产品的计划产量为:甲产品100件,乙产品200件。单位产品的工时定额为:甲产品4小时,乙产品3小时。据此计算的该车间制造费用年度计划分配率是()元/时。A3

B10

C429

D5

正确答案: A解析: 该车间制造费用年度计划分配率=3000÷(100×4+200×3)=3(元/时)。 -

第11题:

填空题按年度计划分配率分配法是指无论各月实际发生的制造费用多少,各月各种产品成本中的制造费用均按()计划确定的()分配的一种方法。正确答案: 年度,计划分配率解析: 暂无解析 -

第12题:

判断题“制造费用”账户贷方登记分配结转应由各产品负担的制造费用,借方登记本月发生的各种制造费用。A对

B错

正确答案: 错解析: 暂无解析 -

第13题:

某车间全年制造费用计划55 000元,全年各种产品的计划产量为:甲产品2600件,乙产品2250件;单件产品的工时定额为甲产品5小时,乙产品4小时。6月实际产量为:甲产品240件,乙产品150件,本月实际发生制造费用4 900元。 请按照年度计划分配率分配法将制造费用进行合理分配。

参考答案:(1)各种产品年度计划产量的定额工时 甲产品年度计划产量的定额工时=2 600×5=13 000(小时) 乙产品年度计划产量的定额工时=2 250×4=9 000(小时) (2)制造费用年度计划分配率

制造费用年度计划分配 率 55000 2.5 13000 9000

(3)各种产品本月实际产量的定额工时 甲产品本月实际产量的定额工时=240×5=1 200(小时) 乙产品本月实际产量的定额工时=150×4=600(小时) (4)各种产品应分配的制造费用 该月甲产品分配制造费用=1200×2.5=3 000(元) 该月乙产品分配制造费用=600×2.5=1 500(元) 该车间本月按计划分配率分配转出的制造费用为:3000+1500=4500(元) 根据上述计算分配结果编制会计分录如下: 借:基本生产成本——甲产品 3000 ——乙产品 1500 贷:制造费用 4500 -

第14题:

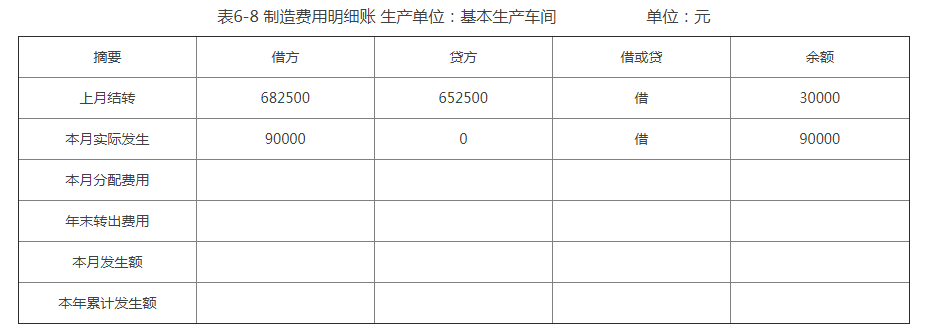

鸿达有限责任公司为季节性生产企业,生产甲、乙、丙三种产品。基本生产车间2014年度制造费用计划总额为765000元。本年各种产品的计划产量分别为:甲产品3300件,乙产品5700件,丙产品3300件。单件产品的定额工时分别为:甲产品20小时,乙产品10小时,丙产品40小时。本年12月生产甲产品600件,生产乙产品750件,生产丙产品450件,实际发生制造费用90000元。根据资料,11月制造费用本年累计借方发生额为682500元,贷方发生额为652500元。“制造费用——基本生产车间”明细账有借方余额30000元。

要求:1.计算本年度计划制造费用分配率。

2.按计划费用分配率分配12月产品应负担的制造费用,并编制相关会计分录。

3.将全年制造费用的实际发生额与按计划费用分配率分配的数额的差额调整计入12月产品成本,并编制相关的会计分录(因甲、乙、丙三种产品在开工月份生产份额相差不多,按12月实际完成的定额工时分配给甲、乙、丙三种产品)。

4.根据核算的结果,登记制造费用明细账(见表6-8)

表6-8制造费用明细账

参考答案:⒈本年度计划制造费用分配率=765000÷﹙3300×20+5700×10+3300×40﹚=3﹙元/小时﹚

参考答案:⒈本年度计划制造费用分配率=765000÷﹙3300×20+5700×10+3300×40﹚=3﹙元/小时﹚

⒉按计划费用分配∶甲产品:600×20×3=36000﹙元﹚

乙产品:750×10×3=22500﹙元﹚

丙产品:450×40×3=54000﹙元﹚

会计分录∶借:生产成本-甲产品36000﹙元﹚

-乙产品22500﹙元﹚

-丙产品54000﹙元﹚

贷:制造费用112500﹙元﹚

⒊分配率=30000+﹙90000-112500﹚/6002×20+750×10+450×40=0.2

甲产品应分配∶600×20×0.2=2400(元)

乙产品应分配∶750×10×0.2=1500(元

丙产品应分配∶450×40×0.2=3600﹙元﹚

会计分录∶借∶生产成本-甲产品2400﹙元﹚

-乙产品1500﹙元﹚

-丙产品3600﹙元﹚

贷:制造费用7500﹙元﹚

-

第15题:

关于固定制造费用各成本差异的计算式子,下列各项中不正确的是( )。A.固定制造费用耗费差异=实际工时×固定制造费用实际分配率-生产能量×固定制造费用标准分配率

B.固定制造费用能量差异=(生产能量-实际工时)×固定制造费用标准分配率

C.固定制造费用效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率

D.固定制造费用总差异=固定制造费用实际数-实际产量×单位标准工时×固定制造费用标准分配率答案:B解析:固定制造费用总差异=固定制造费用实际数-固定制造费用标准成本=固定制造费用实际数-实际产量×单位标准工时×固定制造费用标准分配率;固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数=实际工时×固定制造费用实际分配率-生产能量×固定制造费用标准分配率;固定制造费用能量差异=(生产能量-实际产量标准工时)×固定制造费用标准分配率;固定制造费用闲置能量差异=(生产能量-实际工时)×固定制造费用标准分配率;固定制造费用效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率。 -

第16题:

某车间采用按年度计划分配率分配法分配制造费用,该车间全年制造费用计划为3000元。全年各种产品的计划产量:甲产品100件,乙产品200件。单位产品的工时定额:甲产品4小时,乙产品3小时。据此计算的该车间制造费用年度计划分配率是()元/时。A.3

B.10

C.429

D.5答案:A解析:该车间制造费用年度计划分配率=3000-(100×4+200×3)=3(元/时)。 -

第17题:

下列选项中,关于年度计划分配率分配法表述错误的是()。

- A、年初计算年度计划费用分配率

- B、年末计算年度计划费用分配率

- C、各月按此计划费用分配率计算分配制造费用

- D、年末调整“制造费用”账户

正确答案:B -

第18题:

按年度计划分配率分配法是指无论各月实际发生的制造费用多少,各月各种产品成本中的制造费用均按()计划确定的()分配的一种方法。

正确答案:年度;计划分配率 -

第19题:

某车间按年度计划分配率分配制造费用,其分配率为5元/小时。10月份实际发生制造费用40000元,定额工时9000小时,10月初“制造费用”账户借方余额3000元。则10月份分配转入“基本生产成本”账户金额是()

- A、40000

- B、37000

- C、45000

- D、43000

正确答案:C -

第20题:

按年度计划分配率分配制造费用某工业企业只有一个车间,全年制造费用计划为52800元;全年各种产品的计划产量为:甲产品1000件,乙产品900件;单件产品的工时定额为:甲产品3小时,乙小品4小时。5月份实际产量为:甲产品200件,乙产品160件;该月实际制造费用为4000元;“制造费用”科目月初余额为贷方l000元。要求:(1)计算制造费用年度计划分配率。(2)计算该月应分配转出的制造费用。(3)编制分配制造费用的会计分录

正确答案: (1)计算年度计划分配率:

甲产品年度计划产量的定额工时=1000×3=3000(小时)

乙产品年度计划产量的定额工时=900×4=3600(小时)

年度计划分配率=52800/(3000+3600)=8

(2)该月应分配转出的制造费用:

甲产品该月实际产量的定额工时=200×3=600(小时)

乙产品该月实际产量的定额工时=160×4=640(小时)

该月甲产品应分配制造费用=600×8=4800(元)

该月乙产品应分配制造费用=640×8=5120(元)

该月应分配转出的制造费用=4800+5120=9920(元)

(2)会计分录:

借:基本生产成本——甲产品4800

——乙产品5120

贷:制造费用 9920 -

第21题:

东风工厂季节性生产车间全年制造费用计划为82400元;全年各种产品的计划产量为,A产品2000件,B产品1060件;单件产品的工时定额为:A产品4小时,B产品8小时,10月份该车间的实际产量为:A产品120件,B产品90件。实际发生的制造费用为8000元。 要求: (1)计算制造费用年度计划分配率(列出计算过程); (2)计算10月份应分配转出制造费用,并编制有关会计分录。

正确答案: (1)A产品年度计划产量的定额工时=2000×4=8000(小时)

B产品年度计划产量的定额工时=1060×8=8480(小时)

制造费用年度计划分配率=82400/(8000+8480)=5(元/小时)

(2)A产品10月份实际产量的定额工时=120×4=480(小时)

B产品该月实际产量的定额工时=90×8=720(小时)

该月A产品应分配的制造费用=480×5=2400(元)

该月B产品应分配的制造费用=720×5=3600(元)

该月应分配转出的制造费用=2400+3600=6000(元)

借:基本生产成本——A产品2400

——B产品3600贷:制造费用6000 -

第22题:

单选题变动制造费用耗费差异等于( )。A实际变动制造费用=标准变动制造费用

B(实际工时-标准工时)×变动费用标准分配率

C(实际工时-标准工时)×变动费用实际分配率

D实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)

正确答案: D解析: -

第23题:

单选题下列选项中,关于年度计划分配率分配法表述错误的是()。A年初计算年度计划费用分配率

B年末计算年度计划费用分配率

C各月按此计划费用分配率计算分配制造费用

D年末调整“制造费用”账户

正确答案: C解析: 暂无解析