多选题根据全球金融稳定委员会的建议,对场外衍生品风险的计量可以采用包括在险价值(Value at risk)等在内的多重指标。在度量风险的指标中,当损益服从()分布时,VaR满足次可加性(subadditivity),意味着分散可以降低风险。A正态分布Bt分布C椭圆分布D指数分布

题目

正态分布

t分布

椭圆分布

指数分布

相似考题

更多“多选题根据全球金融稳定委员会的建议,对场外衍生品风险的计量可以采用包括在险价值(Value at risk)等在内的多重指标。在度量风险的指标中,当损益服从()分布时,VaR满足次可加性(subadditivity),意味着分散可以降低风险。A正态分布Bt分布C椭圆分布D指数分布”相关问题

-

第1题:

蒙特卡罗模拟法在计算VaR时具有的优点有()。A:可涵盖非线性资产头寸的价格风险、波动性风险

B:可以计算信用风险

C:可处理非正态分布和极端状况

D:大大简化了计算量答案:A,B,C解析:蒙特卡罗模拟法具有的优点是:可涵盖非线性资产头寸的价格风险、波动性风险;可以计算信用风险;可处理非正态分布和极端状况。 -

第2题:

下面几个关于样本均值分布的陈述中,正确的是( )。

Ⅰ.当总体服从正态分布时,样本均值一定服从正态分布

Ⅱ.当总体服从正态分布时,只要样本容量足够大,样本均值就服从正态分布

Ⅲ.当总体不服从正态分布时,无论样本容量多大,样本均值都不会近似服从正态分布

Ⅳ.当总体不服从正态分布时,在小样本情况下,样本均值不服从正态分布

A、Ⅰ.Ⅱ.Ⅲ

B、Ⅰ.Ⅱ

C、Ⅰ.Ⅱ.Ⅳ

D、Ⅰ.Ⅳ答案:D解析:

-

第3题:

下面儿个关于样本均值分布的陈述中,正确的是( )。A: 当总体服从正态分布时,样本均值一定服从正态分布

B: 当总体服从正态分布时,只要样本容量足够人,样本均值就服从止志分布

C: 当总体不服从止志分布时,样本均值一定服从正态分布

D: 当总体不服从正态分布时,无论样本容量多大,样本均值都不会近似服从正态分布

E: 当总体不服从正态分布时,在小样本情况下,样本均值不服从正态分布答案:A,E解析:

-

第4题:

在单因子试验中,方差分析的基本假设包括()。

- A、在水平Ai下试验指标Yi服从正态分布

- B、在不同的水平下,试验指标Yi的方差相等

- C、各试验指标Yij相互独立

- D、在水平Ai下,指标Yi的均值相等

- E、在水平Ai下试验指标Yi不一定服从正态分布

正确答案:A,B,C -

第5题:

估计风险事故造成的损失次数可以使用()。

- A、二项分布

- B、正态分布

- C、泊松分布

- D、对数正态分布

- E、指数分布

正确答案:A,C -

第6题:

计量抽样检验需要假定质量特性服从某种分布律,如正态分布、指数分布等,可以把多种质量特性合并起来规定为一个质量标准。()

正确答案:错误 -

第7题:

高级计量法中的损失分布法以何种指标计算监管资本:()。

- A、预期损失的固定倍数

- B、风险价值(VaR)

- C、损失分布的标准偏差

- D、标准偏差相对均值的百分比

正确答案:B -

第8题:

多选题在单因子试验中,方差分析的基本假设包括( )。A在水平Ai下试验指标Yi服从正态分布

B在不同的水平下,试验指标Yi的方差相等

C各试验指标Yij相互独立

D在水平Ai下,指标Yi的均值相等

E在水平Ai下试验指标Yi不一定服从正态分布

正确答案: A,B解析: 暂无解析 -

第9题:

判断题计量抽样检验需要假定质量特性服从某种分布律,如正态分布、指数分布等,可以把多种质量特性合并起来规定为一个质量标准。()A对

B错

正确答案: 对解析: 暂无解析 -

第10题:

单选题均值方差法采用下列哪种指标度量有风险资产的风险()。A在险价值(VAR)

B方差

C均值

D绝对离差

正确答案: B解析: 马科维茨的均值方差法采用方差作为风险的度量指标。 -

第11题:

单选题关于常用的VAR结算方法——历史模拟法,以下表述正确的是( )。A历史模拟法通过风险因子的概率分布模型,继而重复模拟风险因子变动的过程

B历史模拟法假设风险因子收益率服从某特定类型的概率分布,依据历史数据计算出风险因子收益率分布

C历史模拟法可以根据历史样本分布求出风险价值,组合收益的数据可以利用组合中投资工具收益的历史数据求得

D历史模拟法事先确定风险因子收益或概率分布,利用历史数据对未来方向进行估算

正确答案: B解析: -

第12题:

多选题估计风险事故造成的损失次数可以使用()。A二项分布

B正态分布

C泊松分布

D对数正态分布

E指数分布

正确答案: B,A解析: 暂无解析 -

第13题:

关于常用的VAR结算方法-历史模拟法,以下表述正确的是()。

A历史模拟法通过风险因子的概率分布模型,继而重复模拟风险因子变动的过程

B历史模拟法假设风险因子收益率服从某特定类型的概率分布,依据历史数据计算出风险因子收益率分布

C历史模拟法可以根据历史样本分布求出风险价值,组合收益的数据可以利用组合中投资工具收益的历史

D历史模拟法事先确定风险因子收益或概率分布,利用历史数据对未来方向进行估算答案:C解析: -

第14题:

下面几个关于样本均值分布的陈述中,正确的是( )。

Ⅰ.当总体服从正态分布时,样本均值一定服从正态分布

Ⅱ.当总体服从正态分布时,只要样本容量足够大,样本均值就服从正态分布

Ⅲ.当总体不服从正态分布时,样本均值一定服从正态分布

Ⅳ.当总体不服从正态分布时,无论样本容量多大,样本均值都不会近似服从正态分布

Ⅴ.当总体不服从正态分布时,在小样本情况下,样本均值不服从正态分布

A、Ⅰ.Ⅴ

B、Ⅰ.Ⅱ.Ⅲ.Ⅳ

C、Ⅰ.Ⅱ.Ⅳ

D、Ⅱ.Ⅲ.Ⅳ答案:A解析:

-

第15题:

在电力系统中,一类设备的故障数服从()。

A正态分布

B均匀分布

CPoisson分布

D指数分布

C

略 -

第16题:

在电力系统中,一类设备的故障数服从()。

- A、正态分布

- B、均匀分布

- C、Poisson分布

- D、指数分布

正确答案:C -

第17题:

均值方差法采用下列哪种指标度量有风险资产的风险()。

- A、在险价值(VAR)

- B、方差

- C、均值

- D、绝对离差

正确答案:B -

第18题:

根据全球金融稳定委员会的建议,对场外衍生品风险的计量可以采用包括在险价值(Value at risk)等在内的多重指标。在度量风险的指标中,当损益服从()分布时,VaR满足次可加性(subadditivity),意味着分散可以降低风险。

- A、正态分布

- B、t分布

- C、椭圆分布

- D、指数分布

正确答案:A,B,C -

第19题:

单选题从呈负偏态分布的总体中进行随机抽样,当样本含量趋于无穷大时,根据中心极限定理可以认为所得的样本均数服从()。A对数正态分布

B正态分布

C二项分布

DPoisson分布

E指数分布

正确答案: A解析: 暂无解析 -

第20题:

单选题下面几个关于样本均值分布的陈述中,正确的是()。 Ⅰ 当总体服从正态分布时,样本均值一定服从正态分布 Ⅱ 当总体服从正态分布时,只要样本容量足够大,样本均值就服从正态分布 Ⅲ 当总体不服从正态分布时,样本均值一定服从正态分布 Ⅳ 当总体不服从正态分布时,无论样本容量多大,样本均值都不会近似服从正态分布 V 当总体不服从正态分布时,在小样本情况下,样本均值不服从正态分布AI、Ⅳ

BI、V

CⅡ、Ⅲ

DⅡ、V

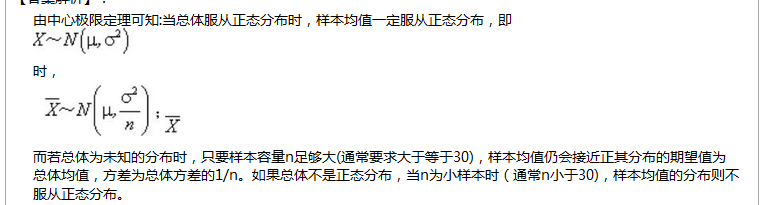

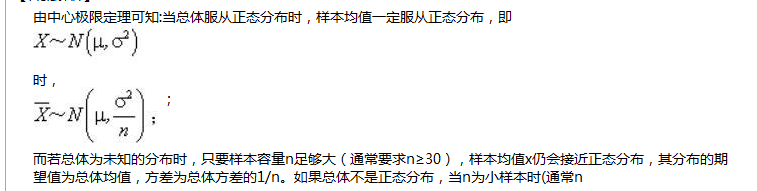

正确答案: C解析: 由中心极限定理可知:当总体服从正态分布时,样本均值一定服从正态分布,即X~N(μ,σ2)时,X~N(μ,σ2/n)当总体为未知的分布时,只要样本容量n足够大(通常要求n ≥30),样本均值X仍会接近正态分布,其分布的期望值为总体均值,方差为总体方差的1/n;如果总体不是正态分布,当n为小样本时(通常n<30),样本均值的分布则不服从正态分布。 -

第21题:

多选题根据全球金融稳定委员会的建议,对场外衍生品风险的计量可以采用包括在险价值(Value at risk)等在内的多重指标。在度量风险的指标中,当损益服从()分布时,VaR满足次可加性(subadditivity),意味着分散可以降低风险。A正态分布

Bt分布

C椭圆分布

D指数分布

正确答案: B,C解析: 暂无解析 -

第22题:

单选题高级计量法中的损失分布法以何种指标计算监管资本:()。A预期损失的固定倍数

B风险价值(VaR)

C损失分布的标准偏差

D标准偏差相对均值的百分比

正确答案: B解析: 暂无解析 -

第23题:

判断题在风险管理实践中通常将正态分布作为刻画风险的重要指标。( )A对

B错

正确答案: 错解析: -

第24题:

多选题下面几个关于样本均值分布的陈述中,正确的是()。A当总体服从正态分布时,样本均值一定服从正态分布

B当总体服从正态分布时,只要样本容量足够大,样本均值就服从正态分布

C当总体不服从正态分布时,样本均值一定服从正态分布

D当总体不服从正态分布时,无论样本容量多大,样本均值都不会近似服从正态分布

E当总体不服从正态分布时,在小样本情况下,样本均值不服从正态分布

正确答案: B,E解析: 暂无解析