单选题A19.2%B19.9%C32%D39.5%

题目

19.2%

19.9%

32%

39.5%

相似考题

更多“在刚刚结束的年度内,Beechwood公司的营业利润为$198 000,净利润为$96 000。其他财务信息如下所示:B”相关问题

-

第1题:

某企业20××年实现的主营业务收入为180 000元;主营业务成本100000元;主营业务税金及附加10 000元;其他业务收入为40 000元;其他业务成本为30 000元;投资收益为30 000元;发生的销售费用为8 000元,管理费用为8 000元;财务费用为4 000元;营业外支出为5 000元;所得税费用为28 050元。根据所给资料计算如下利润指标。

1、营业收入

备选答案:

A、220 000元 B、180 000元 C、250 000元

2、营业成本

备选答案:

A、100 000元 B、130 000元 C、30 000元

3、营业利润

备选答案:

A、52 000元B、60 000元C、90 000元

4、利润总额

备选答案:

A、85 000元B、90 000元C、25 000元

5、净利润

备选答案:

A、60 300元B、16 750元 C、56950元

参考答案:ABCAC

-

第2题:

某企业本月主营业务收入为1 000 000元,营业外收入为100 000元,投资净损失为20 000元,其他业务利润为50 000元,主营业务成本为660 000元,主营业务税金及附加为130 000元,营业外支出为55 000元,管理费用为40 000元,营业费用为30 000元,财务费用为15 000元,所得税为66 000元。则该企业本月主营业务利润为( )

A. 175 000元

B. 200 000元

C. 134 000元

D. 210 000元

正确答案:D

-

第3题:

A公司的股本为100 000 000元,每股面值1元,2009年年初未分配利润为贷方80 000 000元,2009年实现净利润50 000 000元。假定公司按照20×1年实现净利润的10%提取法定盈余公积,5%提取任意盈余公积。

正确答案:

1)20×1年度终了时,企业结转本年实现的净利润:

借:本年利润50 000 000元

贷:利润分配一一未分配利润50 000 000元

2)提取法定盈余公积和任意盈余公积:

借:利润分配——提取法定盈余公积5 000 000元

——提取任意盈余公积2 500 000元

贷:盈余公积——法定盈余公积5 000 000元

——任意盈余公积2 500 000元

3)结转“利润分配”的明细科目:

借:利润分配——一未分配利润7 500 000元

贷:利润分配一一提取法定盈余公积5 000 000元

一一提取任意盈余公积2 500 000元

A公司20 × 1年底“利润分配——未分配利润”科目的余额为:

80 000 000+50 000 000—7 500 000=122 500 000(元)

即贷方余额122 500 000元,反映企业的累计未分配利润为122 500 000元。 -

第4题:

某公司2003年度实现净利润335 000元,当年发生营业费用200 000元,管理费用30 000元,财务费用70 000元,投资收益100 000元,无其他业务收支和营业外收支。已知该公司所得税率为33%,主营业务利润占其主营业务收入的比例为40%,则该公司主营业务收入为()元。A.1 750 000

B.280 000

C.1 337 500

D.750 000答案:A解析:利润总额=净利润+所得税 = 335 000 / (1-67%)= 500 000元

营业利润= 利润总额 -投资收益 -补贴收入 -营业外收入 +营业外支出 = 500 000-100000=400000元

主营业务利润 =营业利润 + 营业费用 + 管理费用 + 财务费用 -其他业务利润

= 400 000 + 200 000 + 30 000 + 70 000 = 700 000元

主营业务收入 = 700 000 / 40% = 1 750 000元 -

第5题:

(2018年)长江公司于2017年年初为公司管理层制订和实施了一项短期利润分享计划,公司全年的净利润指标为7000万元。如果完成的净利润超过7000万元,公司管理层可以获得超过7000万元净利润部分的10%作为额外报酬。假定长江公司2017年度实现净利润8000万元,不考虑其他因素,长江公司2017年度实施该项短期利润分享计划时应作的会计处理是( )。A.借:本年利润 1 000 000

贷:应付职工薪酬 1 000 000

B.借:利润分配 1 000 000

贷:应付职工薪酬 1 000 000

C.借:管理费用 1 000 000

贷:应付职工薪酬 1 000 000

D.借:营业外支出 1 000 000

贷:应付职工薪酬 1 000 000答案:C解析:企业应当将短期利润分享计划作为费用处理,不能作为净利润的分配。

会计处理如下:

借:管理费用 1 000 000

贷:应付职工薪酬 1 000 000 -

第6题:

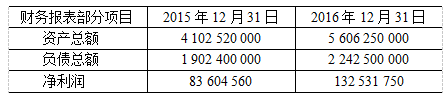

(三)某企业2016年度部分财务报表数据如下表所示(单位:元):

①12月某企业主营业务收入248 000 000元,其他业务收入8 000 000元,营业外收入20 000 000元,主营业务成本180 000 000元,营业税金及附加10 000 000元,其他业务成本6 000 000元,销售费用4 000 000元,管理费用800 000元,财务费用920 000元,营业外支出15 000 000。

②12月某企业期末财产清查发现盘盈现金1 500元。经查确认现金溢余1 000元属于L公司,应予以退还;另外500元原因不明,经批准作为营业外收入处理。

③某企业2016年12月31日科目余额表,长期借款科目余额为567 000 000元(其中将于一年内到期偿还的金额为50 000 000元),其他中非流动负债类科目余额330 000 000元,均于一年之后到期。

某企业2016年净资产收益率为( )。A.3.80%

B.2.73%

C.4.76%

D.3.94%答案:C解析: -

第7题:

某公司最近购买了XYZ公司的普通股。主计长正在编制12月31日结束的财政年度的财务报表。相关财务信息如下所示。 6月15日,该公司以每股$50的价格购买了XYZ公司的1,000股普通股。 12月30日,该公司收到每股$1的股利。 12月31日,XYZ公司股票的收盘价为每股$60。 该公司计划持有此股票数年,并使用公允价值法记录这些信息。下面哪一项是财务报表对这些信息的正确记录?()

- A、资产负债表上$50,000的普通股,利润表上$1,000的收入增长

- B、资产负债表上$60,000的普通股,利润表上$11,000的收入增长

- C、资产负债表上$50,000的普通股,利润表上$11,000的收入增长

- D、资产负债表上$60,000的普通股,利润表上$1,000的收入增长

正确答案:B -

第8题:

判断题某企业2015年有关数据如下:年度营业收入256 000元,营业外收入20 000元,营业成本186 000元,营业税金及附加27 280元,销售费用4 000元,管理费用8 200元,财务费用920元,营业外支出15 000元。则该企业2015年的营业利润为34 600元。A对

B错

正确答案: 错解析: -

第9题:

单选题Garland公司刚刚过去的一年的利润表如下所示:净销售额$900,000 销货成本存货(年初)$125,000 当期采购额540000可供销售产品665000存货(年末)138000527000毛利373000营业费用175000营业利润$198,000 则Garland公司的存货周转率为( )。A6.84

B6.52

C4.01

D3.82

正确答案: C解析: -

第10题:

单选题Moreland公司的资产信息如下所示:1月1日12月31日现金$48,000 $62,000 有价证券4200035000应收账款6800047000存货125000138000厂房及设备(累计折旧净值)325000424000在刚结束的年度内,Moreland公司取得净利润$96 000 销售额$900 000。则Moreland公司的总资产周转率为( )。A1.27

B1.37

C1.48

D1.5

正确答案: A解析: -

第11题:

单选题DoranElectronics公司当年产生如下财务结果:净利润$920 000,折旧费用$110 000,应付账款增加$45 000,应收账款增加$73 000,递延所得税负债增加$16 000。Doran公司经营活动产生的现金流量净额为( )。A$928 000

B$986 000

C$1 018 000

D$1 074 000

正确答案: C解析: -

第12题:

单选题某公司的相关信息如下所示,该公司的经营周期为6个月:现金销售$100 000,6个月中的赊销金额,账期为30天$150 000,第5个月的赊销金额,账期为9个月$10 000,将会在下一个经营周期中实现的投资收益$2 000。在本经营周期结束时,该公司的商业应收款为( )。A$152 000

B$160 000

C$260 000

D$262 000

正确答案: D解析: -

第13题:

某公司2010年度营业利润300 000元,营业外收入是30 000元,营业外支出10 000。已知该公司所得税率为25%,,则该公司的净利润为( )元。

A.240 000

B.280 000

C.300 000

D.320 000

正确答案:A

利润总额=营业利润+营业外收入-营业外支出=300 000+30 000-10 000=320 000元。净利润=利润总额-所得税=320 000×(1-25%)=240 000元。

-

第14题:

丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年报整理出用于评价的部分财务数据,如下表所示:

丙公司部分财务数据 单位:万元

资产负责表项目

2014年期末余额

2013年期末余额

应收账款

65 000

55 000

流动资产合计

200 000

220 000

流动负载合计

120 000

110 000

负债合计

300 000

300 000

资产合计

800 000

700 000

利润表项目

2014年度

2013年度

营业收入

420 000

400 000

净利润

67 500

55 000

要求:

1.计算2014年末的下列财务指标;①营业资金;②权益乘数。

(2)权益乘数=800000/(800000-300000)=1.6

2.计算2014年度的下列财务指标:①应收账款周转率;②净资产收益率;③资产保值增值率。

答案:

1.(1)营运资金=200000-120000=80000(万元)

2.应收账款周转率=420000/[(65000+55000)/2]=7

2013年期末所有者权益=700000-300000=400000

2014年期末所有者权益=800000-300000=500000

净资产收益率=67500/[(500000+400000)/2]×100%=15%

资本保值增值率=500000/400000×100%=125%

-

第15题:

G公司2010年1月份利润表“本期金额”栏有关数字如下:营业利润32 000元,营业外收入5 000元,营业外支出50 000元,G公司1月份的利润总额为______元。

A.-32 000

B.32 000

C.13 000

D.-13 000

正确答案:D

-

第16题:

某施工企业2011年度的营业利润为3 154 000元,营业外收入为31 000元,营业外支出为86 000元,接受捐赠收入为300 000元,则该企业2011年度的利润总额为( )元。

A. 3 154 000

B. 3 099 000

C. 3 3999 000

D. 3 454 000答案:B解析:本题主要考查了利润的计算。

企业的利润总额是指营业利润加上营业外收入,再减去营业外支出后的金额。

利润总额=营业利润+营业外收入—营业外支出

本题利润总额=3154000+31000-86000=3099000(元)

注意,本题中接受捐赠的收入应计入所有者权益中的资本公积,不应计入利润总额。

综上所述,本题正确答案为B项。 -

第17题:

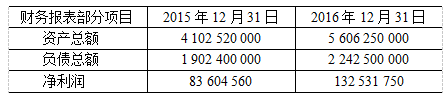

(三)某企业2016年度部分财务报表数据如下表所示(单位:元):

①12月某企业主营业务收入248 000 000元,其他业务收入8 000 000元,营业外收入20 000 000元,主营业务成本180 000 000元,营业税金及附加10 000 000元,其他业务成本6 000 000元,销售费用4 000 000元,管理费用800 000元,财务费用920 000元,营业外支出15 000 000。

②12月某企业期末财产清查发现盘盈现金1 500元。经查确认现金溢余1 000元属于L公司,应予以退还;另外500元原因不明,经批准作为营业外收入处理。

③某企业2016年12月31日科目余额表,长期借款科目余额为567 000 000元(其中将于一年内到期偿还的金额为50 000 000元),其他中非流动负债类科目余额330 000 000元,均于一年之后到期。

某企业2016年年末的负债与权益比率为( )。A.84.47%

B.46.37%

C.66.67%

D.40%答案:C解析: -

第18题:

某公司的普通股股票的市场价格为每股$36。该公司发行的普通股为50,000,000股,净利润为$200,000,000。在本财年结束时,公司宣布的普通股股利为每股$1。公司股票的市盈率是多少?()

- A、4

- B、9

- C、12

- D、36

正确答案:B -

第19题:

Steers公司刚完成来年的模拟财务报告。相关信息如下 预期净利润 $100,000 预期资本支出 50,000 营运资本增加 25,000 折旧费用 15,000 从以上提供的信息,来年的现金帐户增加多少()

- A、 $25,000

- B、 $40,000

- C、 $90,000

- D、 $160,000

正确答案:B -

第20题:

单选题ABC公司的部分财务数据如下所示:在刚结束的一年中,净利润为$5 300 000;上一年度发行面值为$1 000、利率为7%的可转换债券共$5 500 000。每一债券可转换为50股普通股,在当年未发生债券转换;上一年度发行了 50 000股面值为$100、股利率为10%的累计优先股。公司本年度并未发放优先股股利,但优先股于去年年终开始流通; 本年度年初,发行在外的普通股为1 060 000股; 本年度6月1日,公司发行并出售60 000股的普通股;ABC公司的平均所得税税率为40%。则ABC公司当年的基本每股收益为()。A$3.67

B$4.29

C$4.38

D$4.73

正确答案: B解析: -

第21题:

单选题Cornwall公司应收账款净额的年初、年末值分别为$68 000、$47 000,Cornwall公司利润表的摘要信息如下所示:净销售额$900,000 销货成本527000 营业费用175000 营业利润$198,000 所得税79000 净利润$119,000 则Cornwall公司应收账款周转天数为( )(以一年360天计算)。A8天

B13天

C19天

D23天

正确答案: A解析: -

第22题:

单选题Elgers公司生产水管行业用的阀门。Elgers公司每单位售价及变动成本如下所示:售价为$12,变动成本为$8。Elgers公司的实际生产能力为40 000单位。Elgers公司的固定成本共为$48 000,有效税率为40%。则Elgers公司能够获得的最大净利润为()。A$48 000

B$67 200

C$96 000

D$112 000

正确答案: C解析: -

第23题:

单选题Sahara公司利润表的摘要信息如下所示:销售额$15,000,000 销货成本9000000营业费用3000000利息费用800000所得税880000净利润$1,320,000 根据以上信息,Sahara公司的财务杠杆系数为( )。A0.96

B1.36

C1.61

D2.27

正确答案: A解析: -

第24题:

单选题Bertram公司年初留存收益余额为$100 000,年末余额是$125 000。该年度净利润为$40 000。Bertram公司的资产负债表显示本年度应付股利减少$5 000,但事实上公司已经宣告发放现金股利和股票股利。股票股利发放数是$8 000。编制该年度的现金流量表时,Bertram公司应当列示分配股利所支付的现金数额为( )。A$20 000

B$15 000

C$12 000

D$5 000

正确答案: D解析: