单选题企业发生的业务招待费用是50万元,全年实现的主营业务收入是2000万元,其他业务收入500万元,投资收益200万元,营业外收入60万元,根据税法规定调增的视同销售收入300万元。本年可以税前扣除的业务招待费是()万元。A 30B 14C 13.5D 10

题目

30

14

13.5

10

相似考题

更多“单选题企业发生的业务招待费用是50万元,全年实现的主营业务收入是2000万元,其他业务收入500万元,投资收益200万元,营业外收入60万元,根据税法规定调增的视同销售收入300万元。本年可以税前扣除的业务招待费是()万元。A 30B 14C 13.5D 10”相关问题

-

第1题:

某企业在2006年发生与生产经营有关的业务招待费15万元,年度主营业务收入为2000万元,其他业务收入300万元,营业外收入100万元,该企业在计算应纳税所得额时准予扣除的业务招待费是( )万元。

A.9

B.15

C.9.9

D.10.2

正确答案:C

-

第2题:

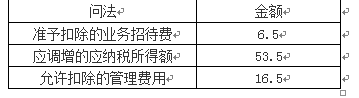

甲生产企业2018年主营业务收入1000万元,其他业务收入200万元,营业外收入300万元,视同销售收入100万元,投资收益20万元。当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。甲公司在计算当年企业所得税应纳税所得额时,准予扣除的业务招待费为( )万元。A.6.5

B.16.5

C.29.5

D.53.5答案:A解析:扣除限额1=实际发生额×60%=60×60%=36(万元),扣除限额2=销售(营业)收入×5‰=(1000+200+100)×5‰=6.5(万元),限额1>限额2,税前准予扣除的业务招待费为6.5万元。 -

第3题:

A公司本年营业收入为2000万元,业务招待费为300万元,本年度业务招待费可以在税前扣除的金额为()。A.10

B.180

C.300

D.190答案:A解析:本题考查企业所得税的税前扣除。业务招待费按照发生额的60%扣除,但是不得超过当年销售收入的5‰,300×60%=180万元,扣除限额为:2000×5‰=10万元,所以只能扣除10万元。 -

第4题:

某企业2×12年主营业务收入2000万元,主营业务成本1200万元,营业税金及附加100万元,其他业务收入500万元,其他业务成本300万元,期间费用150万元,投资收益250万元,营业外收入180万元,营业外支出230万元,所得税费用300万元。该企业的营业利润为()。

正确答案:1000万元 -

第5题:

2011年某企业销售收入1400万元,其他业务收入200万元,营业外收入300万元,业务招待费最高扣除限额为()。

- A、8万元

- B、7.8万元

- C、9.5万元

- D、8.7万元

正确答案:A -

第6题:

某国有企业2008年度主营业务收入5000万元,其他业务收入2000万元,营业外收入1000万元,固定资产转让收入50万元;本年管理费用中的业务招待费80万元;该企业本年度可在企业所得税前扣除的业务招待费为()万元。

- A、40.25

- B、35.4

- C、48

- D、35

正确答案:D -

第7题:

单选题某国有企业2008年度主营业务收入5000万元,其他业务收入2000万元,营业外收入1000万元,固定资产转让收入50万元;本年管理费用中的业务招待费80万元;该企业本年度可在企业所得税前扣除的业务招待费为()万元。A40.25

B35.4

C48

D35

正确答案: D解析: (5000+2000)×5‰=35(万元)<80×60%。 -

第8题:

单选题某企业本年实际发生的业务招待费为50万元,本年实现的销售收入为10000万元,则根据企业所得税法规定,该企业本年可以在税前抵扣的业务招待费为()万元。A5

B10

C30

D50

正确答案: C解析: 根据企业所得税法规定,纳税人发生的与其经营业务直接相关的业务招待费支出,应按照实际发生额的60%扣除,但最高不得超过当年销售(营业)收入的5%0;由于50×60%=30(万元);10000×5‰=50(万元),所以取低者30万元。 -

第9题:

单选题A企业为居民企业,2018年业务招待费用是50万元,全年实现的主营业务收入是2 000万元,其他业务收入500万元,投资收益200万元,营业外收入60万元,根据税法规定调增的视同销售收入300万元。本年可以税前扣除的业务招待费是( )万元。A30

B14

C13.5

D10

正确答案: D解析: -

第10题:

问答题某企业2013年度取得主营业务收入3000万元,其他业务收入120万元,投资收益150万元一营业外收入45万元。本年度该企业在管理费用中共列支业务招待费25万元。在计算企业所得税时,可以税前扣除的业务招待费是多少?如果本企业该年度的业务招待费提高至30万元,则可以税前扣除的业务招待费是多少正确答案:解析: -

第11题:

单选题A企业为居民企业,2017年业务招待费用是50万元,全年实现的商品销售收入是2 800万元。本年可以税前扣除的业务招待费是( )万元。A30

B14

C13.5

D10

正确答案: A解析: -

第12题:

单选题2011年某企业销售收入1400万元,其他业务收入200万元,营业外收入300万元,业务招待费最高扣除限额为()。A8万元

B7.8万元

C9.5万元

D8.7万元

正确答案: B解析: 暂无解析 -

第13题:

某企业本年销售收入5000万元,业务招待费支出60万元,根据企业所得税法的规定,业务招待费准予税前扣除( )万元。A.9

B.25

C.36

D.60答案:B解析:本题考查企业所得税的税前扣除。企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。发生额的60%=60×60%=36(万元),当年销售(营业)收入的5‰=5000×5‰=25(万元),36万元>25万元。因此准予扣除25万元。 -

第14题:

甲生产企业2018年主营业务收入1000万元,其他业务收入200万元,营业外收入300万元,视同销售收入100万元,投资收益20万元。当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。甲公司在计算当年企业所得税应纳税所得额时,允许扣除的管理费用为( )万元。A.6.5

B.16.5

C.29.5

D.53.5答案:B解析:扣除限额1=实际发生额×60%=60×60%=36(万元),扣除限额2=销售(营业)收入×5‰=(1000+200+100)×5‰=6.5(万元),限额1>限额2,税前准予扣除的业务招待费为6.5万元,税前允许扣除的“管理费用”=70-60+6.5=16.5(万元)。

当年发生的管理费用是70万元,其中与生产经营活动有关的业务招待费支出为60万元。

-

第15题:

某公司本年实际发生的业务招待费为100万元,本年实现的销售收入为10000万元,根据企业所得税法规定,该企业本年可以在税前抵扣的业务招待费为()万元。A.10

B.20

C.50

D.60答案:C解析:根据企业所得税法规定,纳税人发生的与其经营业务直接相关的业务招待费支出,应按照实际发生额的60%扣除,但最高不得超过当年销售收入的5‰。100×60%=60(万元);10000×5‰=50(万元),所以可以在税前抵扣的业务招待费为50万元。 -

第16题:

某企业本年实际发生的业务招待费为50万元,本年实现的营业收入为10000万元,则根据企业所得税法规定,该企业本年可以在税前抵扣的业务招待费为()万元。

- A、5

- B、10

- C、30

- D、50

正确答案:C -

第17题:

内资企业2004年主营业务收入2100万元,其他业务收入300万元,投资收益200万元,营业外收入12万元,本年度税前允许列支的招待费为()万元。

- A、10.84

- B、10.8

- C、10.2

- D、10.08

正确答案:C -

第18题:

企业发生的业务招待费用是50万元,全年实现的主营业务收入是2000万元,其他业务收入500万元,投资收益200万元,营业外收入60万元,根据税法规定调增的视同销售收入300万元。本年可以税前扣除的业务招待费是()万元。

- A、30

- B、14

- C、13.5

- D、10

正确答案:B -

第19题:

问答题某公司2014年度取得主营业务收入3000万元,其他业务收入500万元,投资收益200万元,营业外收入100万元。本年度该公司在管理费用中共列支业务招待费30万元。要求:计算该公司可以税前扣除的业务招待费。正确答案:解析: -

第20题:

单选题内资企业2004年主营业务收入2100万元,其他业务收入300万元,投资收益200万元,营业外收入12万元,本年度税前允许列支的招待费为()万元。A10.84

B10.8

C10.2

D10.08

正确答案: A解析: 暂无解析 -

第21题:

单选题某小企业本期主营业务收入为500万元,主营业务成本为300万元,其他业务收入为200万元,其他业务成本为100万元,销售费用为15万元,管理费用为45万元,营业外收入为50万元,营业外支出为60万元,投资收益为20万元,假定不考虑其他因素,该小企业本期营业利润为()万元。A240

B250

C260

D187.5

正确答案: C解析: 营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用+投资收益(-投资损失)。其中,营业收入=主营业务收入+其他业务收入,营业成本=主营业务成本+其他业务成本。因此,该小企业本期营业利润=500+200-300-100-15-45+20=260(万元)。 -

第22题:

单选题某国有企业2012年度取得主营业务收入5000万元,其他业务收入1000万元,债务重组收益100万元,固定资产转让收入50万元;当年管理费用中的业务招待费60万元;该企业当年度可在企业所得税前扣除的业务招待费为( )。A60万元

B30.75万元

C30.5万元

D30万元

正确答案: C解析:

企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。业务招待费税前扣除限额=(5000+1000)×5‰=30(万元)<60×60%=36(万元),所以税前可扣除的业务招待费为30万元。 -

第23题:

单选题某企业本年实际发生的业务招待费为50万元,本年实现的营业收入为10000万元,则根据企业所得税法规定,该企业本年可以在税前抵扣的业务招待费为()万元。A5

B10

C30

D50

正确答案: C解析: 根据企业所得税法规定,纳税人发生的与其经营业务直接相关的业务招待费支出,应按照实际发生额的60%扣除,但最高不得超过当年营业收入的5‰;由于50×60%=30(万元);10000×5%0=50(万元),所以取低者30万元。