单选题根据上述资料,下列说法不正确的是( )。A 外商与港澳台商独资企业逐渐主导了我国高新技术产品出口B 私营企业已成为高新技术产品出口的一支不可忽视的新生力量C 2003年至2010年间,国有企业出口额在逐年下降D 2006年至2010年间,我国从事高新技术产品出口的企业数量迅猛增加

题目

外商与港澳台商独资企业逐渐主导了我国高新技术产品出口

私营企业已成为高新技术产品出口的一支不可忽视的新生力量

2003年至2010年间,国有企业出口额在逐年下降

2006年至2010年间,我国从事高新技术产品出口的企业数量迅猛增加

相似考题

参考答案和解析

C项,由“国有企业出口额从2003年的37亿美元增至2010年的115亿美元,年均增长率17%”可知,国有企业出口额在逐年增加而非减少。

更多“根据上述资料,下列说法不正确的是( )。”相关问题

-

第1题:

根据上述资料,下列说法不正确的是( )。

A.2002年9月份,我国完成房地产投资719亿元

B.2002年4月份,我国完成的固定资产投资额比2001年4月份增长了27.1%

C.设2002年5月份、6月份和7月份全国房地产投资额分别为A、B和C那么A>B>C

D.根据图表资料,我们可以计算出2001年9月份全国的固定资产投资额

正确答案:B

2002年4月份完成的固定投资额为5416.4-3263.69=21 52.71(亿元);2001年4月完成的固定投资额为5 41 6.4÷(1+38.8%)-3263.69÷(1+36.2%)=1 506.1(亿元),故同比增长为(2152.71-1506.1)÷1506.1≈42.9%。故B项不正确。 -

第2题:

根据文章.下列说法不正确的一项是:( )

正确答案:B

正确答案:B

根据第五段“同龄男女比对结果显示,女性的端粒较男性长”可知,端粒长短与性别差异有关。 -

第3题:

根据上述材料,下列说法中一定正确的是( )。

正确答案:C

正确答案:C

总负债占总资产的比例从图中是无法估算出来的。A不一定正确;2007年股份银行的市场份额为:14.1%-0.34%=13.76%,故B错;2007年农村合作金融机构的市场份额为10.69%,仍旧排第三,从图中也可用明显的看出,规模排名前三的依次为大型商业银行、股份制商业银行、农村合作金融机构,C正确;2003年,我国银行业金融机构的负债总额小于资产总额,故比例一定是小于1的,D错,故本题正确答案为C。 -

第4题:

下列关于安全评价基础资料信息内容的说法中,不正确的是( )。

正确答案:B

正确答案:B

-

第5题:

根据列宁的说法,下列生产中增长最慢的是()

A.制造生产资料的生产资料生产

B.制造消费资料的生产资料生产

C.消费资料生产

D.无法判断

参考答案:C

-

第6题:

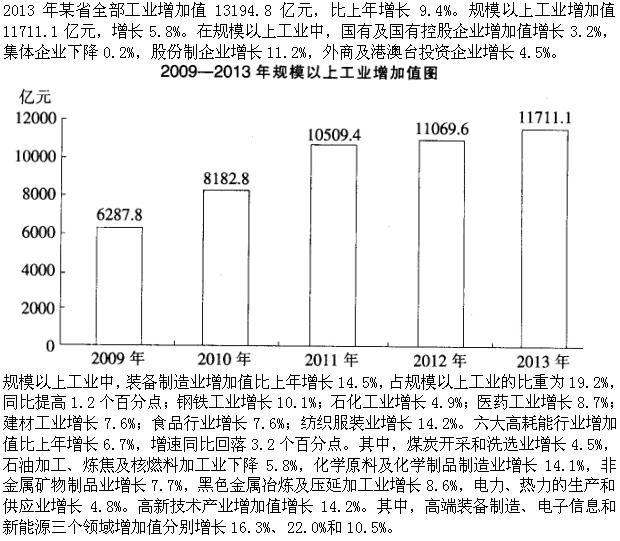

根据上述资料,下列说法不正确的是:( )

根据上述资料,下列说法不正确的是:( )

A.2013年在该省规模以上工业中,集体企业增加值增长最慢

B.2013年高新技术产业增加值增长最快的是电子信息

C.2013年,该省规模以上工业增加值同比增长5.8%

D.2011年规模以上工业增加值增速最快答案:D解析:

-

第7题:

根据上述资料,下列说法不正确的是:

A 2006年铜材进口企业中,只有外商投资企业的数量出现增长

B 我国目前的铜材进出口结构不合理

C 铜材价格的大幅上涨是铜材进口数量锐减的主要原因

D 国内市场供给能力有所增强是造成目前铜材进口量减价扬的原因之一答案:C解析:A选项,2006年,外商投资企业进口铜材78.2万吨.增长1.6%,国有企业进口25.7万吨,下降8.1%,私营企业进口4.5万吨,下降19.6%,所以A选项正确;

B选项,“需要采取合适的政策措施促使铜材的进出口更加趋于合理”,所以B选项正确;

C选项,铜材进口数量比上年下降2.3%,并没有锐减,并且“2006年我国进口铜材量减价的主要原因有:国内市场供给能力有所增强;国内铜材生产上游产品供给持续增加;铜材价格攀升遏制了部分需求。”是综合因素,所以C选项错误;

D选项,“2006年我国进口铜材量减价的主要原因有:国内市场供给能力有所增强;国内铜材生产上游产品供给持续增加;铜材价格攀升遏制了部分需求”,所以D选项正确。

故正确答案为C。 -

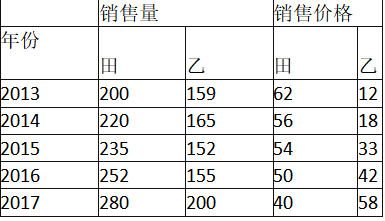

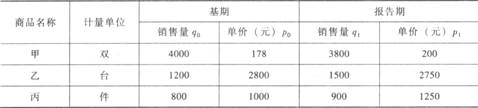

第8题:

某商场甲、乙两种商品的销售量及销售价格资料(计量单位略)如下表所示。

请根据上述资料从下列备选答案中选出正确答案。

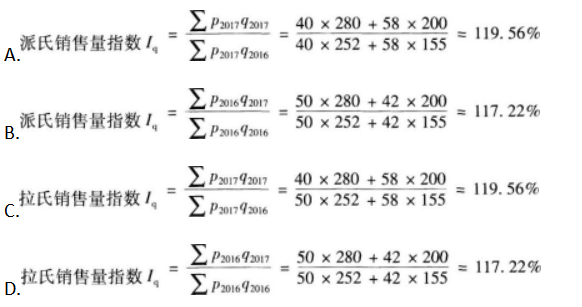

以2016年为基期,2017年为报告期,以下正确的说法有( )。

答案:A,D解析:

答案:A,D解析:

-

第9题:

根据列宁的说法,下列生产中增长最慢的是()

- A、制造生产资料的生产资料生产

- B、制造消费资料的生产资料生产

- C、消费资料生产

- D、无法判断

正确答案:C -

第10题:

多选题【背景资料】某商厦为现浇钢筋混凝土框架结构,建筑面积约2000m2,地上7层,地下1层。工程于2010年6月开工建设,2012年8月8日竣工验收,并交付使用。在2014年夏季,商厦员工发现屋面大面积渗漏,经调查发现,该工程所采用的APP防水卷材材料质量存在问题,该材料由施工单位负责采购,因此,业主要求施工单位维修并赔偿损失。而施工单位称该屋面防水已过保修期,对建设单位要求不予理睬 请根据上述背景资料完成以下选项 请根据上述背景资料完成以下选项 请根据上述背景资料完成以下选项 请根据上述背景资料完成以下选项 请根据上述背景资料完成以下选项 下列选项中,关于防水卷材的外观质量要求,说法正确的是()。A不允许有孔洞、缺边、裂口

B边缘不整齐不允许超过10mm

C允许有胎体露白

D撒布材料的粒度、颜色要均匀

正确答案: D,A解析: 暂无解析 -

第11题:

多选题根据上述资料下列说法不正确的有( )。A运输车间对外分配劳务数量为4500公里

B修理车间对外分配劳务数量为640工时

C运输车间劳务单位成本为5元

D修理车间劳务单位成本为375元

正确答案: D,A解析:

AB两项,直接分配法下不考虑辅助生产车间之间相互提供劳务或产品的情况,因此运输车间对外分配劳务数量为4500公里,修理车间对外分配劳务数量为600工时;C项,运输车间劳务单位成本=22500÷4500=5(元/公里);D项,修理车间劳务单位成本=240000÷600=400(元/工时)。 -

第12题:

多选题根据上述资料,下列说法中正确的是( )。A销售材料应作为甲公司“营业外收入”核算

B将自产产品用于工程建设应确认收入

C将设备出租当年无需确认收入

D出租专利权应在当年确认收入

正确答案: D,B解析:

A项,销售原材料应作为其他业务收入核算;B项,自产产品用于工程建设无需确认收入。 -

第13题:

根据《行政处罚法》的规定,下列哪个说法是不正确的?

正确答案:D

正确答案:D

根据《行政处罚法》第27条第2款,违法行为轻微并及时纠正,没有造成危害后果的,不予行政处罚。根据该法第56条,选项,B正确。根据该法第38条第2款,选项C正确。根据该法第40条,选项D中“除当场处罚外”错误,应当是“除在宣告后当场交付当事人外”。 -

第14题:

根据上述文字资料,下列说法不正确的是______。

A.云南省贫困地区人口文盲率为19.20%

B.云南省全省人均受教育年限为6.33年

C.在云南省的73个扶贫县中有74.58万人无业

D.进入新世纪后,全国重点扶贫县市有592个

正确答案:A通过文字资料可知,云南省贫困地区的文盲率为19.02%,而不是19.2%。故正确答案为A。

-

第15题:

根据上述最后一段资料,以下说法正确的是( )。

A.57万

B.50万

C.58万

D.62万

正确答案:A

根据材料最后一段可得,2005年所签订的技术合同每项平均成交额约为:15100000"26.5≈57(万),因此A项为正确答案。 -

第16题:

根据以下内容,回答下列各题。 某商场三种商品的销售资料如下:

请根据上述资料回答下列问题: (1)根据所给资料可计算得到( )。

请根据上述资料回答下列问题: (1)根据所给资料可计算得到( )。A.数量指标综合指数

B.个体指数

C.质量指标综合指数

D.总指数

正确答案:ABCD

(1)本题目所考核的知识点为“个体指数、总指数、综合指数的定义”,《统计基础知识与统计实务(2012版)》的第99页和第102页对此知识点有详细阐述。个体指数反映某种社会经济现象个别事物变动的情况。总指数综合反映某种事物包括若干个别事物总的变动情况。综合指数是总指数的一种形式,是由两个总量指标对比而形成的指数。分为数量指标综合指数和质量指标综合指数。 -

第17题:

根据上述资料计算各月应纳的增值税税额。

正确答案:9月不得抵扣的进项税额=17×100÷(200+100)=5.67(万元)

9月应纳增值税=200×17%-(17-5.67)=22.67(万元)

10月不得抵扣的进项税额=17×50÷(200+50)=3.4(37元)

10月应纳增值税=200×17%-(17-3.4)=20.4(万元)

11月不得抵扣的进项税额=17×100÷(200+100)=5.67(万元)

11月应纳增值税=200×17%-(17-5.67)=22.67(万元)

12月不得抵扣的进项税额=17×50÷(200+50)=3.4(万元)

12月应纳增值税=200×17%-(17-3.4)=20.4(万元)

合计应纳增值税=86.14万元。 -

第18题:

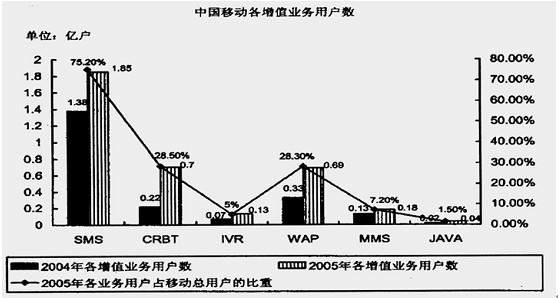

根据以下资料回答问题。

根据上述材料,下列说法不正确的是( )。

A.SMS 业务较为普及,用户群体众多

B.因为CRBT 用户增长迅速,所以具有市场发展潜力

C.JAVA 用户在移动总用户中所占的比重小,增长速度慢

D.CRBT 和WAP 的用户数量及其在移动总用户中占的比重均较为接近答案:C解析:。这句话第一句是正确的,但第二句错误的,它的增速不慢。 -

第19题:

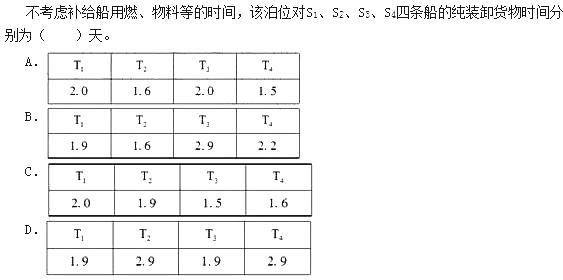

现有四条船排队等候一个泊位进行装卸作业。船和港口有关资料如下:

请根据上述资料,回答下列问题: 答案:B解析:纯装卸货物时间=实际载重量÷昼夜装卸效率。对应各船求得纯装卸货物时间T分别为:1.9天、1.6天、2.9天和2.2天。

答案:B解析:纯装卸货物时间=实际载重量÷昼夜装卸效率。对应各船求得纯装卸货物时间T分别为:1.9天、1.6天、2.9天和2.2天。 -

第20题:

根据上述资料.下列说法正确的有( )。 查看材料A.转账支票的提示付款期限为自出票日起10日内

B.B公司是背书人

C.B公司是被背书人

D.A公司为出票人答案:A,B,C解析:选项D,出票人应为甲公司。B公司既是背书人,又是被背书人。 -

第21题:

在对调查资料进行分类编号时,下列说法不正确的是()。

- A、如有不符合抽样原则的资料应予以删除

- B、标志应根据研究的目的和统计分析的要求而定

- C、分类间隔少比分类间隔多好

- D、使用的间隔要使最常出现的答案在中间

正确答案:C -

第22题:

问答题根据资料一,判断甲公司的上述会计处理是否正确;如不正确,请简要说明理由并写出正确的做法。正确答案:

针对资料一:事项(1)的会计处理不正确。

理由:固定资产的会计折旧高于税法折旧,固定资产的账面价值小于计税基础,因此产生的是可抵扣暂时性差异21万元。正确做法:应该确认递延所得税资产5.25万元。

事项(2)的会计处理不正确。

理由:该专利技术会计上虽不进行摊销,但税法上是要摊销的,所以资产的账面价值120万元大于计税基础108万元(120-120/10),产生了应纳税暂时性差异12万元,应考虑递延所得税的影响。正确做法:应该确认递延所得税负债=12×25%=3(万元)。

事项(3)的会计处理不正确。

理由:交易性金融资产的公允价值变动应该计入公允价值变动损益,确认的递延所得税负债应该计入所得税费用。正确做法:甲公司应该确认公允价值变动损益100万元,计入所得税费用25万元,确认递延所得税负债25万元。

事项(4)的会计处理不正确。

理由:甲公司可供出售金融资产公允价值上升计入其他综合收益,由此确认的递延所得税负债不影响所得税费用。正确做法:应确认递延所得税负债25万元,确认其他综合收益25万元。

事项(5)会计处理正确。

事项(6)的会计处理不正确。

理由:按税法规定,投资性房地产应计提折旧,计税基础不再是取得时成本。正确做法:因为投资性房地产的账面价值为6000万元,计税基础=5000-5000/50=4900(万元),产生的应纳税暂时性差异为1100万元,所以应该确认的递延所得税负债为275万元(1100×25%)。解析: 暂无解析 -

第23题:

单选题根据列宁的说法,下列生产中增长最慢的是()A制造生产资料的生产资料生产

B制造消费资料的生产资料生产

C消费资料生产

D无法判断

正确答案: B解析: 暂无解析 -

第24题:

问答题根据会计准则规定,说明长江公司上述交易和事项的会计处理哪些是正确的,哪些是不正确的(只需注明上述资料的序号即可,如事项(1)处理正确,或事项(1)处理不正确)。正确答案:

事项(1)、(2)和(6)会计处理正确。事项(3)、(4)、(5)、(7)、(8)、(9)和(10)会计处理不正确。解析: 暂无解析