单选题2×11年1月1日,A公司将其持有的一项专利权出租给B企业,租期是5年,每年末收取租金50万元。该商标权是A公司2×09年7月1日购入的,初始入账价值为120万元,预计使用期限为15年,预计净残值为零,A公司采用直线法摊销。假定不考虑与商标权相关的增值税等税费,A公司2×11年因该业务影响损益的金额为()。A 50万元B 42万元C 47.5万元D -8万元

题目

50万元

42万元

47.5万元

-8万元

相似考题

更多“2×11年1月1日,A公司将其持有的一项专利权出租给B企业,租期是5年,每年末收取租金50万元。该商标权是A公司2×09”相关问题

-

第1题:

M公司从N公司租入一台数控机床,合同约定租期2年,M公司每年年末支付给N公司5万元租金,假定年复利率10%,则M公司支付的租金现值总计是()。A:4.87万元

B:5.38万元

C:8.68万元

D:10.68万元答案:C解析:后付年金现值=5*{[1-(1+10%)-2]/10%}=8.68。 -

第2题:

2×16年1月1日,甲公司将其持有的一项闲置的商标权出租给乙公司使用,相关资料如下:(1)商标权成本为300万元,预计使用年限为10年,已使用2年;(2)甲公司与乙公司租赁协议约定租赁期限为2年,每年租金为50万元,于每年年初支付;(3)2×18年1月1日,商标权租赁到期,甲公司决定将商标权直接出售给乙公司,售价为200万元。假定不考虑增值税等相关税费因素。根据上述资料,甲公司进行的下列会计处理中,正确的有( )。A.商标权出租时的账面价值为240万元

B.甲公司2×17年损益影响为50万元

C.商标权出售产生资产处置损益20万元

D.商标权出售产生资产处置损益10万元答案:A,C解析:选项A,商标权出租时的账面价值=300-300/10×2=240(万元;)选项B,甲公司2×17年损益影响金额=50-300/10=20(万元);选项C、D,商标权出售时已计提摊销额=300×4/10=120(万元),资产处置损益=200-(300-120)=20(万元)。会计分录为:

借:银行存款 200

累计摊销 120

贷:无形资产 300

资产处置损益 20 -

第3题:

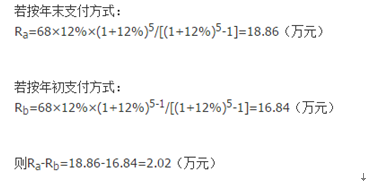

某租赁公司出租给某企业一台设备,年租金按年金法计算,折现率为12%,租期为5年,设备价格为68万元,承租企业年末支付租金与年初支出租金的差值为()万元。A、2.00

B、2.02

C、2.03

D、2.04答案:B解析:

-

第4题:

甲公司(增值税一般纳税人)将某商标使用权自2017年7月1日出租给乙公司,合同规定出租期限为3年,每月租金收入100万元,每月月末收取当月租金。2017年7月31日收到当月的租金及增值税合计106万元(可抵扣增值税税额为6万元),已办理入账手续。该商标权每月的摊销额为50万元,未发生其他相关费用。甲公司该商标权影响2017年7月份营业利润的金额为()万元。

- A、100

- B、50

- C、56

- D、106

正确答案:B -

第5题:

M公司从N公司租人数控机床一台。合同约定租期3年,M公司每年年末支付给N公司租金2万元,假定年复利率为10%,则租期内应支付的租金现值总计是( )万元。

- A、4.97

- B、5.15

- C、5.40

- D、6.05

正确答案:A -

第6题:

多选题甲上市公司(以下简称甲公司)有关无形资产的业务资料如下: (1)2010年1月1日,甲公司从乙公司购入一项专利权Y,支付价款800万元,同时支付相关税费20万元,该项专利自2010年1月10日起用于X产品生产,法律保护期限为15年,甲公司预计运用该专利生产的产品在未来10年内会为企业带来经济利益。就该项专利技术,A公司向甲公司承诺在第5年以320万元购买该专利权。按照甲公司管理层目前的持有计划来看,准备在第5年将其出售给A公司。甲公司采用直线法摊销该项无形资产。2010年度发生宣传新产品——X产品的相关广告费用50万元。 (2)2010年6月1日购入一项非专利技术,支付价款300万元,为使该项非专利技术达到预定用途支付相关专业服务费用20万元。该项非专利技术合同或法律没有明确规定使用寿命,甲公司也无法合理确定无形资产为企业带来经济利益期限。 (3)2010年7月1日,甲公司将其拥有的一项商标权出租给B公司,租期为4年,每年收取租金40万元,每年应交营业税2万元。甲公司在出租期间内不再使用该商标权。该商标权系甲公司2007年1月1日购入的,初始入账价值为300万元,预计使用年限为15年,采用直线法摊销。假定不考虑营业税以外的其他税费。 (4)2010年1月1日购入的一项专利权Z,初始入账价值为600万元。该无形资产预计使用年限为10年,该专利权能够在到期时展期5年且不需要付出重大成本。采用直线法摊销。该无形资产2010年12月31日预计可收回金额为490万元,甲公司于每年年末计提无形资产减值准备,计提减值准备后该无形资产原预计使用年限、摊销方法不变。 要求: 根据上述资料,不考虑其他因素,回答下列各题。 甲公司有关无形资产的下列事项中,可能影响当期利润表中营业利润的有( )A对专利权Z计提无形资产减值准备

B出租商标权取得的租金收入

C摊销出租商标权的摊销金额

D为使该项非专利技术达到预定用途支付相关专业服务费用20万元

E宣传新产品——X产品发生的相关广告费用50万元

正确答案: D,E解析: 计提无形资产减值准备,计入资产减值损失影响营业利润;出租商标权取得的租金收入作为其他业务收入;摊销出租商标权的摊销金额计入其他业务成本;宣传新产品——X产品发生的相关广告费用50万元计入销售费用;上述各项均影响营业利润;为使该项非专利技术达到预定用途支付相关专业服务费用20万元应放无形资产的成本。 -

第7题:

单选题2×11年1月1日,A公司将其持有的一项专利权出租给B企业,租期是5年,每年末收取租金50万元。该商标权是A公司2×09年7月1日购入的,初始入账价值为120万元,预计使用期限为15年,预计净残值为零,A公司采用直线法摊销。假定不考虑与商标权相关的增值税等税费,A公司2×11年因该业务影响损益的金额为()。A50万元

B42万元

C47.5万元

D-8万元

正确答案: A解析: -

第8题:

单选题2017年1月1日,英明公司将一项专利技术出租给科贸公司,租期为5年,每年租金为60万元于每年年末收取,英明公司在出租期内,不再使用该专利技术。该专利技术是英明于2014年7月1日购入,入账价值为128万元,预计使用年限为8年,采用直线法进行摊销,无残值。假定不考虑相关税费的影响,英明公司2017年因该专利技术影响营业利润的金额为( )万元。A44

B57

C128

D73

正确答案: A解析: -

第9题:

单选题2010年1月1日,长江公司将其持有的一项商标权出租给乙企业,租期5年,每年末收取租金30万元。该商标权是长江公司2007年7月1日购入的,初始入账价值为100万元,预计使用期限为10年,预计净残值为零,长江公司采用直线法摊销。长江公司因该项出租业务每年需要交营业税1.5万元。假定不考虑除营业税以外的其他相关税费。长江公司2010年因该业务影响营业利润的金额为( )。A30万元

B18.5万元

C10万元

D-8.5万元

正确答案: B解析: 影响长江公司2010年营业利润的金额=30-100/10—1.5=18.5(万元) -

第10题:

单选题企业持有的下列不动产应当作为投资性房地产项目列报的是()。A甲公司购入一项土地使用权,使用期限为40年,用于甲市儿童福利机构建设,并拟建成后出租给该机构,租金为每年1元,租期为40年

B乙公司取得一项建筑物出租给职工,作为职工宿舍使用

C丙公司将其持有的一项厂房对外出租,同时由于丙公司发生财务困难,将该厂房作为抵押物取得银行贷款

D丁公司将一项剩余租赁期为2年的厂房转租给其供应商

正确答案: A解析: 选项A,对于土地使用权,既不符合已出租的土地使用权,也符合持有并准备增值后转让的土地使用权,所以不能作为投资性房地产核算,选项B,属于自用房地产,不作为投资性房地产核算,选项C,作为抵押物取得借款不影响企业将对外出租的厂房作为投资性房地产列报,选项D,企业并不对厂房拥有所有权,所以不作为投资性房地产核算。 -

第11题:

单选题2011年1月1日,A租赁公司以经营租赁方式向B企业租出一项管理用固定资产,租期为3年,租金总额为45万元,A公司通过“应收账款”科目核算收到的租金。合同规定,A公司于2011年1月1日收取租金15万元,2011年末收取租金5万元,2012年末收取租金20万元,2013年末收取租金5万元。假定A公司在每年年末确认租金收入,各年均按合同规定收到了租金。则下列关于2012年末A公司因该事项确认的应收账款的表述中正确的是()A贷方余额10万元

B借方余额10万元

C贷方余额5万元

D贷方余额15万元

正确答案: B解析: 2011年1月1日:

借:银行存款15

贷:应收账款15

2011年12月31日:

借:银行存款5

应收账款10

贷:租赁收入15

2012年12月31日:

借:银行存款20

贷:租赁收入15

应收账款5

所以2012年末A公司因该事项确认的应收账款为贷方余额10万元(实质上为预收账款)。

【该题针对“出租人对经营租赁的处理”知识点进行考核】 -

第12题:

单选题M公司2013年1月1日从A公司经营租入管理用设备一台,租期为5年,每年年末支付租金60万元,2013年前两个月为免租期,另M公司为租入设备发生运输费2万元,A公司收到2013年扣除免租期后的租金50万元存入银行,则M公司应确认的租金费用为()。A50万元

B58万元

C58.4万元

D50.4万元

正确答案: D解析: M公司应确认的租金费用=(60×4+50)/(12×5)×12=58(万元) -

第13题:

2×16年1月1日,英明公司将一项专利技术出租给科贸公司,租期为5年,每年租金为60万元,英明公司在出租期内,不再使用该专利技术。该专利技术是英明公司于2×13年7月1日购入,入账价值为128万元,预计使用年限为8年,采用直线法进行摊销,无残值。假定不考虑相关税费的影响,英明公司2×16年该专利技术影响营业利润的金额为()万元。A.44

B.57

C.128

D.73答案:A解析:英明公司2×16年该专利技术影响营业利润的金额=60-128/8=44(万元)。 -

第14题:

甲公司为增值税一般纳税人,2×18年7月1日,甲公司将某商标权出租给乙公司,租期为3年,每年收取租金30万元,增值税税额1.8万元。甲公司在出租期间内不再使用该商标权。该商标权系甲公司2×17年1月1日购入的,初始入账价值为100万元,预计使用年限为10年,采用直线法摊销,预计净残值为零。假定不考虑除增值税以外的其他税费,甲公司2×18年度该商标权影响营业利润的金额为( )万元。A.20

B.6.8

C.10

D.5答案:D解析:甲公司2×18年度出租该商标权影响营业利润的金额=2×18年下半年租金收入(其他业务收入)(30÷2)-2×18年商标权摊销(100÷10)=5(万元)。 -

第15题:

某租赁公司出租给某企业一台设备,年租金按年金法计算,折现率为12%,租期为5年,设备价格为68万元,承租企业年末支付租金与年初支出租金的租金差值为()。

- A、2.00万元

- B、2.02万元

- C、2.03万元

- D、2.04万元

正确答案:B -

第16题:

2017年1月1日,甲公司(增值税一般纳税人)将某商标权出租给乙公司,租期为4年,每年收取租金20万元,增值税税额为1.2万元。甲公司在出租期间不再使用该商标权。该商标权系甲公司2016年1月1日购入,初始入账价值为100万元,预计使用年限为10年,采用直线法摊销,无残值。假定不考虑除增值税以外的其他税费,甲公司2017年度出租该商标权影响营业利润的金额为()万元。

- A、10

- B、11.2

- C、20

- D、21.2

正确答案:A -

第17题:

单选题2011年1月1日,甲公司将其持有的一项商标权出租给乙企业,租期是5年,每年末收取租金30万元。该商标权是甲公司2008年7月1日购入的,初始人账价值为l00万元,预计使用期限为l0年,预计净残值为零,甲公司采用直线法摊销。甲公司因该项出租业务每年需要交纳营业税l.5万元。假定不考虑除营业税以外的其他相关税费,甲公司2011年因该业务影响营业利润的金额为( )万元。A30

B18.5

C10

D8.5

正确答案: C解析: 影响甲公司2011年营业利润的金额=30—100/10—1.5=18.5(万元)。 -

第18题:

单选题2010年1月1日,长江公司将其持有的一项商标权出租给乙企业,租期5年,每年末收取租金30万元。该商标权是长江公司2007年7月1日购入的,初始入账价值为100万元,预计使用期限为10年,预计净残值为零,长江公司采用直线法摊销。长江公司2010年因该业务影响营业利润的金额为()。A30万元

B20万元

C10万元

D-10万元

正确答案: D解析: 影响长江公司2010年营业利润的金额=30--100/10=20(万元) -

第19题:

单选题2017年1月1日,甲公司(增值税一般纳税人)将某商标权出租给乙公司,租期为4年,每年收取租金20万元,增值税税额为1.2万元。甲公司在出租期间不再使用该商标权。该商标权系甲公司2016年1月1日购入,初始入账价值为100万元,预计使用年限为10年,采用直线法摊销,无残值。假定不考虑除增值税以外的其他税费,甲公司2017年度出租该商标权影响营业利润的金额为()万元。A10

B11.2

C20

D21.2

正确答案: A解析: 甲公司2017年度出租该商标权影响营业利润的金额=20-100÷10=10(万元)。 -

第20题:

单选题2005年1月1日,甲公司将某商标权出租给乙公司,租期为4年,每年收取租金15万元。租金收入适用的营业税税率为5%.甲公司在出租期间内不再使用该商标权。该商标权系甲公司2004年1月1日购入的,初始入账价值为180万元,预计使用年限为15年,采用直线法摊销。假定不考虑营业税以外的其他税费,甲2005年度出租该商标权所产生的其他业务利润为( )A-12万元

B2.25万元

C3万元

D4.25万元

正确答案: C解析: 暂无解析 -

第21题:

多选题甲上市公司(以下简称甲公司)有关无形资产的业务资料如下: (1)2010年1月1日,甲公司从乙公司购入一项专利权Y,支付价款800万元,同时支付相关税费20万元,该项专利自2010年1月10日起用于X产品生产,法律保护期限为15年,甲公司预计运用该专利生产的产品在未来10年内会为企业带来经济利益。就该项专利技术,A公司向甲公司承诺在第5年以320万元购买该专利权。按照甲公司管理层目前的持有计划来看,准备在第5年将其出售给A公司。甲公司采用直线法摊销该项无形资产。2010年度发生宣传新产品——X产品的相关广告费用50万元。 (2)2010年6月1日购入一项非专利技术,支付价款300万元,为使该项非专利技术达到预定用途支付相关专业服务费用20万元。该项非专利技术合同或法律没有明确规定使用寿命,甲公司也无法合理确定无形资产为企业带来经济利益期限。 (3)2010年7月1日,甲公司将其拥有的一项商标权出租给B公司,租期为4年,每年收取租金40万元,每年应交营业税2万元。甲公司在出租期间内不再使用该商标权。该商标权系甲公司2007年1月1日购入的,初始入账价值为300万元,预计使用年限为15年,采用直线法摊销。假定不考虑营业税以外的其他税费。 (4)2010年1月1日购入的一项专利权Z,初始入账价值为600万元。该无形资产预计使用年限为10年,该专利权能够在到期时展期5年且不需要付出重大成本。采用直线法摊销。该无形资产2010年12月31日预计可收回金额为490万元,甲公司于每年年末计提无形资产减值准备,计提减值准备后该无形资产原预计使用年限、摊销方法不变。 要求: 根据上述资料,不考虑其他因素,回答下列各题。 下列各项关于甲公司对无形资产会计处理的表述中,正确的有( )A2010年应将专利权Y的摊销金额82万元计入管理费用

B2010年应将专利权Y的摊销金额100万元计入制造费用

C购入的非专利技术不需要进行摊销

D出租给B公司的商标权其摊销金额应计入当期管理费用

E2010年1月1日购入的专利权Z应按预计使用年限为10年进行摊销

正确答案: B,E解析: 专利权Y的2010年的摊销金额为(820-320)/5=100万元,因该专利权专门用于生产产品X,因此其摊销应计入产品成本;2010年6月1日购入的非专利技术因其使用寿命不确定而不需要进行摊销;出租给B公司的商标权其摊销金额应计入其他业务成本;如果合同性权利或其他法定权利能够在到期时因续约等延续,则当有证据表明企业续约不需要付出重大成本时,续约期可包括在使用寿命的估计中。2010年1月1日购入的专利权Z应按预计使用年限为15年进行摊销。 -

第22题:

单选题2×16年1月1日,甲公司将某商标权出租给乙公司,租期为4年,每年收取租金30万元,增值税税额1.8万元。甲公司在出租期间内不再使用该商标权。该商标权系甲公司2×15年1月1日购入的,初始入账价值为100万元,预计使用年限为10年,采用直线法摊销,预计净残值为零。假定不考虑除增值税以外的其他税费,甲公司2×16年度出租该商标权影响营业利润的金额为()万元。A20

B11.8

C10

D21.8

正确答案: B解析: 甲公司2×16年度出租该商标权影响营业利润的金额=30-100÷10=20(万元)。 -

第23题:

单选题某租赁公司出租给某企业一台设备,年租金按年金法计算,折现率为12%,租期为5年,设备价格为68万元,承租企业年末支付租金与年初支出租金的租金差值为( )万元。A2.00

B2.02

C2.03

D2.04

正确答案: B解析: -

第24题:

单选题甲公司2013年购入一幢建筑物出租给乙公司,取得发票上注明的价款为2200万元,甲公司将其作为投资性房地产核算,并采用公允价值模式计量,租期为5年。每年年末收取租金100万元。2013年12月31日,该幢厂房的公允价值为2250万元。甲公司2013年因该投资性房地产对营业利润的影响为()万元。A-50

B150

C200

D-200

正确答案: C解析: 2013年12月31日,应确认的公允价值变动收益=2250-2200=50(万元),租金收入应该计入其他业务收入,所以,甲公司2013年因该投资性房地产对营业利润的影响金额=50+100=150(万元)。