企业于2007年初购进一固定资产,合同价1000万元,三年支付.2007年末付500万元,2008年末付300万元,2009年末付200万元.该企业3年期银行借款利率为6%.根据会计准则,企业第一年支付的500万元中,属于本金减少额的为()万元。A、500B、0C、454.4D、445.6

题目

企业于2007年初购进一固定资产,合同价1000万元,三年支付.2007年末付500万元,2008年末付300万元,2009年末付200万元.该企业3年期银行借款利率为6%.根据会计准则,企业第一年支付的500万元中,属于本金减少额的为()万元。

- A、500

- B、0

- C、454.4

- D、445.6

相似考题

更多“企业于2007年初购进一固定资产,合同价1000万元,三年支付.2007年末付500万元,2008年末付300万元,2009年末付200万元.该企业3年期银行借款利率为6%.根据会计准则,企业第一年支付的500万元中,属于本金减少额的为()万元。A、500B、0C、454.4D、445.6”相关问题

-

第1题:

甲国有企业注册资本为3000万元,2007年1月向乙国有企业投资500万元,2007年末甲国有企业的净资产为4000万元。2008年初,甲企业计划向丙国有企业投资。根据有关规定,甲企业对丙企业的投资不得超过( )万元。

A.1000

B.1500

C.2000

D.500

正确答案:B

解析:企业累计对外投资不得超过本企业净资产的50%,因此甲企业对丙企业的对外投资不得超过4000×50%-500=1500万元。 -

第2题:

A公司为B公司承建厂房一幢,工期自2006年9月1日至2008年6月30日,总造价3000万元,B公司2006年付款至总造价的25%,2007年付款至总造价的80%,余款2008年工程完工后结算。该工程2006年累计发生成本500万元,年末预计尚需发生成本2000万元;2007年累计发生成本2000万元,年末预计尚需发生成本200万元。则A公司2007年应确认的营业收入为( )万元。

A.2777.78

B.2222.22

C.2177.78

D.1650

正确答案:C

解析: (2000+500)÷(2000+500+200)×3000-500÷(2000+500)×3000=2177.78(万元) -

第3题:

长江公司2007年末应收账款余额为1000万元,假设该年年初应收账款余额为0;2008年确认坏账损失10万元,年末应收账款余额为800万元,2009年收回已转销的坏账6万元,年末应收账款余额为900万元,坏账准备提取比率为5%。该企业三年内计提“坏账准备”计入“管理费用”账户的金额累计为( )万元。

A.35

B.49

C.100

D.135

正确答案:B

解析:2009年坏账=10-6=4万元,计提=900×5%=45万元,确认的坏账(即,计入管理费用的)=4+45=49万元。 -

第4题:

某企业“累计折旧”账户的年初贷方余额为600万元,假设该企业“累计折旧”账户当年的借方发生额为200万元,贷方发生额为300万元,则该企业“累计折旧”账户的年末余额为()。A、贷方500万元

B、借方500万元

C、贷方700万元

D、借方700万元

正确答案:C

-

第5题:

假定A公司2007年1月1日从C公司购入X大型机器作为固定资产使用,该机器已收到,并且不需安装。购货合同约定,X大型机器的总价款为1000万元,分3年支付,2007年12月31日支付500万元,2008年12月31日支付300万元,2009年12月31日支付200万元。假定A公司3年期银行借款年利率为6%。2007年1月1日固定资产的入账价值为( )万元。

A.1813.24

B.906.62

C.2000

D.1000

正确答案:B

固定资产入账价值=500/(1+6%)+300/(1+6%)2+200/(1+6%)3=906.62(万元)。 -

第6题:

(2019年真题)某企业以单利计息的方式年初借款1000万元,年利率6%,每年末支付利息,第五年末偿还全部本金,则第三年未应支付的利息为()万元;A.300.00

B.180.00

C.71.46

D.60.00答案:D解析:P1-5

根据题意可知本题以单利计息,则第三年末支付的利息为1000*6%=60.00万元。 -

第7题:

某企业以单利计息的方式年初借款1000万元,年利率6%,每年末支付利息,第五年末偿还全部本金,则第三年末应支付的利息为( )万元。A.300.00

B.180.00

C.71.46

D.60.00答案:D解析:因每年末支付利息,即按年单利计息,则第三年末应支付利息为1000×6%=60万元。 -

第8题:

A公司2007年1月1日从C公司购入N型机器作为固定资产使用,该机器已收到。购货合同约定,N型机器的总价款为1000万元,分3年支付,2007年12月31日支付500万元,2008年12月31日支付300万元,2009年12月31日支付200万元。假定A公司3年期银行借款年利率为6%。则A公司购入的固定资产的入账价值为()万元。

- A、1000

- B、906.62

- C、500

- D、943.40

正确答案:B -

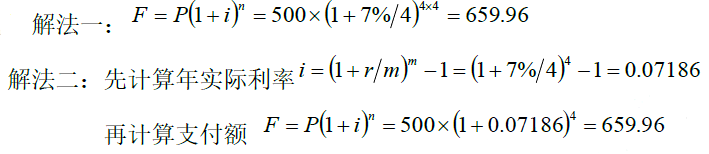

第9题:

某企业第一年初向银行借款500万元,年利率为7%,银行规定每季度计息一次。若企业向银行所借本金与利息均在第四年末一次支付,则支付额为()万元。

- A、535.93

- B、655.40

- C、659.45

- D、659.97

正确答案:D -

第10题:

企业于2007年初购进一固定资产,合同价1000万元,三年支付.2007年末付500万元,2008年末付300万元,2009年末付200万元.该企业3年期银行借款利率为6%.如该项设备折旧年限为10年,则每年因折旧而应调整应纳税所得额()万元。

- A、9.3

- B、10.3

- C、100

- D、0

正确答案:A -

第11题:

企业于2007年初购进一固定资产,合同价1000万元,三年支付.2007年末付500万元,2008年末付300万元,2009年末付200万元.该企业3年期银行借款利率为6%.根据所得税法与会计准则,计税成本与固定资产入账价值差异为()万元。

- A、0

- B、1000

- C、93.38

- D、103.38

正确答案:C -

第12题:

单选题某企业以单利计息的方式年初借款1000万元,年利率6%,每年末支付利息,第五年末偿还全部本金,则第三年末应支付的利息为()万元。A300.00

B180.00

C71.46

D60.00

正确答案: D解析: -

第13题:

A公司2007年1月1日从C公司购入N型机器作为固定资产使用,该机器已收到,不需安装。购货合同约定,N型机器的总价款为 2000万元,分3年支付,2007年12月31日支付1000万元,2008年12月31日支付600万元,2009年12月31日吱付400万元。假定A公司3年期银行借款年利率为6%。则 2007年1月1日固定资产的入账价值为( )万元。

A.2000

B.1813.24

C.186.76

D.1886.79

正确答案:B

解析:固定资产入账价值=1000/(1+6%)+600/(1+6%)(1+6%)+400/(1+6%)(1+6%)(1+6%)=1813.24(万元) -

第14题:

A公司为B公司承建厂房一幢,工期自2007年9月1日至2009年6月30日,总造价3000万元,B公司2007年付款至总造价的25%,2008年付款至总造价的80%,余款2009年工程完工后结算。该工程2007年累计发生成本500万元,年末预计尚需要发生成本2000万元;2008年累计发生成本2300万元,年末预计尚需发生成本200万元。则A公司2008年应确认的营业收入为( )万元A2777.78

B2222.22

C2160.00

D1650.00

正确答案:C

-

第15题:

某企业2007年年末敏感资产总额为40000万元,敏感负债总额为20000万元,销售收入总额为50000万元。该企业预计2008年度的销售额比2007年度增加10%,销售净利率为 5%,股利支付率为40%,则该企业2008年度应从外部追加的资金量为( )万元。

A.0

B.200

C.300

D.350

正确答案:D

解析:2008年度预计的销售额=50000×(1+10%)=55000(万元);

2008年应从外部追加的资金量=(40000-20000)×10%-55000×5%×(1-40%)=350(万元)。 -

第16题:

某企业2007年年末敏感资产总额为15 000万元,敏感负债总额为7 000万元,销售收人是10 000万元,销售净利率4%,股利支付率为40%该企业预计2008年度的销售额比2007年度增加10%,销售净利率和股利支付率不变。则该企业2008年度应从外部追加的资金量为( )万元。

A.624

B.536

C.580

D.500

正确答案:B

2008年应从外部追加的资金量=(15 000-7 000)×10%-10 000×(1+10%)×4%×(1-40%)=536(万元) -

第17题:

某施工企业年初从银行借款200万元,按季度计息并支付利息,季度利率为1.5%,则该企业一年支付的利息总计为( )万元。A、6.00

B、6.05

C、12.00

D、12.27答案:C解析:本题考查的是利息的计算。由于是按季度计息并支付利息,那么就是单利计算,1年有4个季度,那么1年的总利息额为:200×1.5%×4=12(万元)。 -

第18题:

某企业第1 年初向银行借款500 万元,年利率为7%,银行规定每季度计息一次。若企业向银行所借本金与利息均在第4 年末一次支付,则支付额为()万元。A.659.96

B.659.45

C.655.40

D.535.93答案:A解析:

-

第19题:

企业于2007年初购进一固定资产,合同价1000万元,三年支付.2007年末付500万元,2008年末付300万元,2009年末付200万元。该企业3年期银行借款利率为6%.根据会计准则与所得税法,企业第一年应对财务费用进行纳税调整的金额为()万元。

- A、500

- B、0

- C、54.4

- D、64.4

正确答案:C -

第20题:

某企业需用一间库房,买价为40万元,可用20年。如果租用,有两种付款方式: 一、每年年初需付租金3万元; 二、首付10万元,以后每年末付2万元。年利率5%, 试比较该库房应采取哪种方式取得合算?

正确答案: 方式一的租金现值=3(1+5%)(PVIFA,5%,20)=39.26(万元)

方式二的租金现值=10+2(PVIFA,5%,19)(PVIF,5%,1)=33.01(万元)

两种租用方式的租金现值都低于买价,而方式二的租金现值更低,所以应该采用方式二租用。 -

第21题:

企业于2007年初购进一固定资产,合同价1000万元,三年支付.2007年末付500万元,2008年末付300万元,2009年末付200万元。该企业3年期银行借款利率为6%.根据所得税法,计税成本为()万元。

- A、906.62

- B、996.8

- C、896.8

- D、1000

正确答案:D -

第22题:

企业于2007年初购进一固定资产,合同价1000万元,三年支付.2007年末付500万元,2008年末付300万元,2009年末付200万元.该企业3年期银行借款利率为6%.根据企业会计准则,其固定资产入账价值为()万元。

- A、906.62

- B、996.8

- C、896.8

- D、1000

正确答案:A -

第23题:

单选题某施工企业年初从银行借款200万元,按季度计息并支付利息,季度利率为1.5%,则该企业一年支付的利息总计为()万元。A6.00

B6.05

C12.00

D12.27

正确答案: B解析: