2月1日,某交易者在某交易所买入100手6月份欧元期货合约(欧元期货合约交易规模125000EUR),价格为1.3606美元/欧元,同时卖出100手9月份欧元期货合约,价格为1.3466美元/欧元。5月10日,该交易者分别以1.3526美元/欧元和1.2691美元/欧元的价格将手中合约对冲平仓。则该交易者()。A、在6月份欧元期货合约上盈利10万美元B、在9月期欧元期货合约上盈利96.875万美元C、投资者最终损益为盈利106.875万美元D、投资者最终损益为盈利为86.875万美元

题目

2月1日,某交易者在某交易所买入100手6月份欧元期货合约(欧元期货合约交易规模125000EUR),价格为1.3606美元/欧元,同时卖出100手9月份欧元期货合约,价格为1.3466美元/欧元。5月10日,该交易者分别以1.3526美元/欧元和1.2691美元/欧元的价格将手中合约对冲平仓。则该交易者()。

- A、在6月份欧元期货合约上盈利10万美元

- B、在9月期欧元期货合约上盈利96.875万美元

- C、投资者最终损益为盈利106.875万美元

- D、投资者最终损益为盈利为86.875万美元

相似考题

更多“2月1日,某交易者在某交易所买入100手6月份欧元期货合约(欧元期货合约交易规模125000EUR),价格为1.3606美元/欧元,同时卖出100手9月份欧元期货合约,价格为1.3466美元/欧元。5月10日,该交易者分别以1.3526美元/欧元和1.2691美元/欧元的价格将手中合约对冲平仓。则该交易者()。A、在6月份欧元期货合约上盈利10万美元B、在9月期欧元期货合约上盈利96.875万美元C、投资者最终损益为盈利106.875万美元D、投资者最终损益为盈利为86.875万美元”相关问题

-

第1题:

某美国投资者发现欧元的利率高于美元利率,于是他决定购买100万欧元以获高息,计划投资3个月,但又担心在这期间欧元对美元贬值。为避免欧元汇价贬值的风险,该投资者利用芝加哥商业交易所外汇期货市场进行空头套期保值,每手欧元期货合约为12.5万欧元。3月1日,外汇即期市场上以EUR/USD=1.3432购买100万欧元,在期货市场上卖出欧元期货合约的成交价为EUR/USD=1.3450。6月1日,欧元即期汇率为EUR/USD=即期汇率为EUR/USD=1.2120,期货市场上以成交价格EUR/USD=1.2101买入对冲平仓,则该投资者( )。A.盈利37000美元

B.亏损37000美元

C.盈利3700美元

D.亏损3700美元答案:C解析:投资者盈利:(1.212-1.3432)×100+(1.3450-1.2101)×100=3700(美元)。 -

第2题:

某交易者卖出4张欧元期货合约,成交价为1.3210美元/欧元,后又在1.3250美元/欧元价位上全部平仓(每张合约的金额为12.5万欧元),在不考虑手续费情况下,这笔交易( )美元。A.盈利500

B.亏损500

C.亏损2000

D.盈利2000答案:C解析:交易结果=(1.321-1.325)×4×12.5万=-2000(美元) -

第3题:

6月10日,国际货币市场6月期瑞士法郎的期货价格为0.8764美元/瑞士法郎,6月期欧元的期货价格为1.2106美元/欧元。某套利者预计6月20日瑞士法郎对欧元的汇率将上升,在国际货币市场买入100手6月期瑞士法郎期货合约,同时卖出72手6月期欧元期货合约。6月20日,瑞士法郎对欧元的汇率由0.72上升为0.73,该交易套利者分别以0.9066美元/瑞士法郎和1.2390美元/欧元的价格对冲手中合约,则套利的结果为( )。A.盈利120900美元

B.盈利110900美元

C.盈利121900美元

D.盈利111900美元答案:C解析:套利者进行的是跨币种套利交易。6月10日,买入100手6月期瑞士法郎期货合约开仓,总价值为:1001250000.8764=10955000(美元);卖出72手6月期欧元期货合约开仓,总价值为:721250001.2106=10895400(美元)。6月20日,卖出100手6月期瑞士法郎期货合约平仓,总价值为:1001250000.9066=11332500(美元);买入72手6月期欧元期货合约平仓,总价值为:721250001.2390=11151000(美元)。瑞士法郎盈利:11332500-10955000=377500(美元);欧元损失:11151000-10895400=255600(美元),则套利结果为盈利:377500-255600=121900(美元)。 -

第4题:

2月1日, 某交易者在国际货币市场买入100手6月期欧元期货合约, 价格为1.3606美元/欧元,同时卖出100手9月期欧元期货合约,价格为1.3466美元/欧元。 5月10日,该交易者分别以1.3526美元/欧元和1.2691美元/欧元的价格将手中合约对冲。则该交易者( )。(1手欧元期货是125000欧元)A. 亏损86.875万美元

B. 亏损106.875万欧元

C. 盈利为106.875万欧元

D. 盈利为86.875万美元答案:D解析: -

第5题:

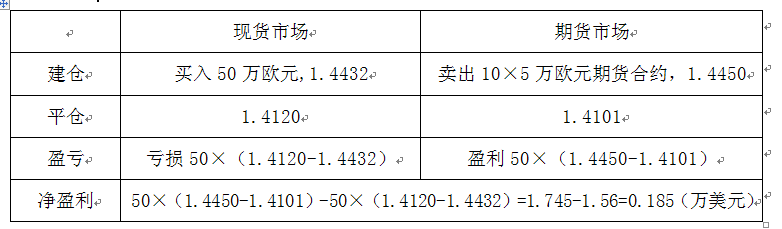

某投资者发现欧元的利率高于美元的利率,于是决定买入50万欧元以获得高息,计划投资3个月,但又担心期间欧元对美元贬值,该投资者决定利用欧元期货进行空头套期保值(每张欧元期货合约为5万欧元),卖出10张欧元期货。假设当日欧元(EUR)兑美元(USD)即期汇率为1.4432,欧元期货合约成交价格EUR/USD为1.4450,3个月后,欧元兑美元即期汇率为1.4120,该投资者欧元期货合约平仓价格EUR/USD为1.4101。因汇率波动该投资者( )万美元。(不计手续费等费用)A.获利1.745

B.损失1.56

C.获利0.185

D.损失0.185答案:C解析:依题意,可得:

-

第6题:

某美国投资者发现欧元的利率高于美元利率,于是他决定购买100万欧元以获高息,计划投资3个月,但又担心在这期间欧元对美元贬值。为避免欧元汇价贬值的风险,该投资者利用芝加哥商业交易所外汇期货市场进行空头套期保值,每手欧元期货合约为12.5万欧元。3月1日,外汇即期市场上以EUR/USD=1.3432购买100万欧元,在期货市场上卖出欧元期货合约的成交价为EUR/USD=1.3450。6月1日,欧元即期汇率为EUR/USD=1.2120,期货市场上以成交价格EUR/USD=1.2101买入对冲平仓,则该投资者( )。A.盈利37000美元

B.亏损37000美元

C.盈利3700美元

D.亏损3700美元答案:C解析:投资者盈利:(1.212-1.34-32)×1000000+(1.3450-1.2101)×1000000=3700(美元)

即期市场外汇市场

3月1日购买,100万欧元,1.3432卖出,100万欧元,1.3450

6月1日1.21201.2101

盈亏(1.212-1.3432)×1000000(1.3450-1.2101)×1000000

净损益(1.212-1.34-32)×1000000+(1.3450-1.2101)×1000000=3700(美元) -

第7题:

2月1日,某交易者在国际货币市场买入100手6月期欧元期货合约,价格为1.3606美元/欧元,同时卖出100手9月期欧元期货合约,价格为1.3466美元/欧元。5月10日,该交易者分别以1.3526美元/欧元和1.2691美元/欧元的价格将手中合约对冲。则该交易者( )。A.在6月期欧元期货交易中盈利10万美元

B.在9月期欧元期货交易中盈利96.875万美元

C.投资者总盈利为106.875万美元

D.投资者总盈利为86.875万美元答案:B,D解析:该交易者在6月期欧元期货交易中亏损:(1.3606-1.3526)125000*100=10万(美元);该交易者在9月期欧元期货交易中盈利:(1.3466-1.2691)125000*100=96.875万(美元)则通过跨月份套利交易净盈利86.875万美元。 -

第8题:

某交易者买入10张欧元期货合约,成交价格为1.3502(即1欧元=1.3502美元),合约大小为125000欧元。若期货价格跌至1.3400,交易者的浮动亏损为()(不计手续费等交易成本)。

- A、12750美元

正确答案:A -

第9题:

假设当前欧元兑美元期货的价格是1.3502(即1.3502美元=1欧元),合约大小为125000欧元,某交易者买入了10张欧元期货合约。10天后,欧元兑美元期货的价格变为1.3602,交易者卖出10张合约对冲平仓。那么交易者获利的结果为()。

- A、盈利12500美元

- B、盈利13500欧元

- C、亏损12500美元

- D、亏损13500欧元

正确答案:A -

第10题:

单选题某交易者在CME买进1张欧元期货合约,成交价为EUR/USD=1.3210,在EUR/USD=1.3250价位上全部平仓(每合约规模为12.5万欧元),在不考虑手续费情况下,这笔交易()。A盈利500美元

B亏损500美元

C盈利500欧元

D亏损500欧元

正确答案: B解析: -

第11题:

单选题2015年10月某日,某交易者卖出执行价格为1.1522的CME欧元兑美元看跌期货期权(美式),权利金为0.0213。不考虑其他交易费用,履约时该交易者( )。[2019年9月真题]A卖出欧元兑美元期货合约的实际收入为1.1309

B买入欧元兑美元期货合约的实际成本为1.1522

C卖出欧元兑美元期货合约的实际收入为1.1735

D买入欧元兑美元期货合约的实际成本为1.1309

正确答案: B解析:

该交易者为看跌期货期权的卖方,当期权买方执行期权时,该交易者有义务以执行价格即1.1522买入欧元兑美元期货合约。由于交易者收到了0.0213的权利金,所以,履约时,该交易者买入欧元兑美元期货合约的实际成本为1.1522-0.0213=1.1309。 -

第12题:

单选题某美国交易者发现6月期欧元期货与9月期欧元期货间存在套利机会。2月10日,买入100手6月期欧元期货合约,价格为1.3506美元/欧元,同时卖出100手9月期欧元期货合约,价格为1.3566美元/欧元。5月10日,该交易者分别以1.3446美元/欧元和1.3481美元/欧元的价格将手中合约对冲。则该交易者在欧元期货交易中盈利()美元。(每张欧元期货合约为12.5万欧元)A75000

B-75000

C31250

D-31250

正确答案: A解析: -

第13题:

某交易者在CME买进1张欧元期货合约,成交价为EUR/USD=1.3210,在EUR/USD=1.3250价位上全部平仓(每张合约的规模为12.5万欧元),在不考虑手续费情况下,这笔交易( )。A.盈利500欧元

B.亏损500美元

C.亏损500欧元

D.盈利500美元答案:D解析:交易者买入1份欧元期货合约时,支出的美元为:125000×1.3210=165125(美元);平仓时,收到的美元为:125000×1.3250=165625(美元)。则交易者的损益为:165625-165125=500(美元)。 -

第14题:

6月10日,国际货币市场6月期瑞士法郎的期货价格为0.8764美元/瑞士法郎,6月期欧元的期货价格为1.2106美元/欧元。某套利者预计6月20日瑞士法郎1欧元的汇率将上升,在国际货币市场买入100手6月期瑞士法郎期货合约,同时卖出72手6月期欧元期货合约。6月20日,瑞士法郎1欧元的汇率由0.72上升为0.73,该交易套利者分别以0.9066美元/瑞士法郎和1.2390美元/欧元的价格1冲手中合约,则套利的结果为( )。A.盈利120900美元

B.盈利110900美元

C.盈利121900美元

D.盈利111900美元答案:C解析:套利者进行的是跨币种套利交易。6月10日,买入100手6月期瑞士法郎期货合约开仓,总价值为:100×125000×0.8764=10955000(美元);卖出72手6月期欧元期货合约开仓,总价值为:72x125000x1.2106=10895400(美元)。6月20日,卖出100手6月期瑞士法郎期货合约平仓,总价值为:100x125000x0.9066=11332500(美元);买入72手6月期欧元期货合约平仓,总价值为:72×125000×1.2390=11151000(美元)。瑞士法郎盈利:11332500-10955000=377500(美元);欧元损失:11151000-10895400=255600(美元),则套利结果为盈利:377500-255600=121900(美元)。 -

第15题:

某美国交易者发现6月欧元期货与9月欧元期货间存在套利机会。2月i0日,买人100手6月欧元期货合约,欧元兑美元的价格为1.3606,同时卖出100手9月欧元期货合约,欧元兑美元价格为1.3466。5月10日,该交易者分别以1.3596欧元/美元和1.3416欧元/美元的价格将手中合约对冲。则该交易者在该笔交易中( )美元。(每张欧元期货合约为12.5万欧元)A.盈利50000

B.亏损50000

C.盈利30000

D.亏损30000答案:A解析:6月份欧元期货合约的套利交易中,由于欧元价格下跌,每手亏损为1.3606-1.3596=0.001(美元);9月份欧元期货合约的套利交易中,由于欧元价格下跌,每手盈利为1.3466-1.3416=0.005(美元)。所以,该交易者在该笔交易中净盈利为(0.005-0.001)×125000×100=50000(美元)。 -

第16题:

某美国投资者买入50万欧元,计划投资3个月,但又担心期间欧元对美元贬值,该投资者决定用CME欧元期货进行空头套期保值(每张欧元期货合约为12.5万欧元)。假设当日欧元(EUR)兑美元(USD)即期汇率为1.4432,3个月后到期的欧元期货合约成交价格EUR/USD为1.4450。3个月后欧元兑美元即期汇率为1.4120,该投资者欧元期货合约平仓价格EUR/USD为1.4101。因汇率波动该投资者在现货市场万美元,在期货市场万美元。()(不计手续费等费用)A.获利1.56;获利1.565

B.损失1.56;获利1.745

C.获利1.75;获利1.565

D.损失1.75;获利1.745答案:B解析:现货市场损益=50×(1.4120-1.4432)=-1.56(万美元),期货市场损益=(1.4450-1.4101)×50=1.745(万美元)。 -

第17题:

某美国交易者发现6月欧元期货与9月欧元期货间存在套利机会。2月10日,买入100手6月欧元期货合约,欧元兑美元的价格为13606,同时卖出100手9月欧元期货合约,欧元兑美元价格为13466。5月10日,该交易者分别以13596欧元/美元和13416欧元/美元的价格将手中合约对冲。则该交易者在该笔交易中()美元。(每张欧元期货合约为125万欧元)A.盈利50000

B.亏损50000

C.盈利30000

D.亏损30000答案:A解析:6月份欧元期货合约的套利交易中,由于欧元价格下跌,每手亏损为13606-13596=0001(美元);9月份欧元期货合约的套利交易中,由于欧元价格下跌,每手盈利为13466-13416=0005(美元)。所以,该交易者在该笔交易中净盈利为(0005-0001)×125000×100=50000(美元)。 -

第18题:

6月10日,国际货币市场6月期瑞士法郎的期货价格为0.8764美元/瑞士法郎,6月期欧元的期货价格为1.2106美元/欧元。某套利者预计6月20日瑞士法郎对欧元的汇率将上升,在国际货币市场买入100手6月期瑞士法郎期货合约,同时卖出72手6月期欧元期货合约。6月20日,瑞士法郎对欧元的汇率由0.72上升为0.73,该交易套利者分别以0.9066美元/瑞士法郎和1.2390美元/欧元的价格对冲手中合约,则套利的结果为( )。A:盈利120900美元

B:盈利110900美元

C:盈利121900美元

D:盈利111900美元答案:C解析:套利者进行的是跨币种套利交易。6月10日,买入100手6月期瑞士法郎期货合约开仓,总价值为:1001250000.8764=10955000(美元);卖出72手6月期欧元期货合约开仓,总价值为:721250001.2106=10895400(美元)。6月20日,卖出100手6月期瑞士法郎期货合约平仓,总价值为:1001250000.9066=11332500(美元);买入72手6月期欧元期货合约平仓,总价值为:721250001.2390=11151000(美元)。瑞士法郎盈利:11332500-10955000=377500(美元);欧元损失:11151000-10895400=255600(美元),则套利结果为盈利:377500-255600=121900(美元)。 -

第19题:

某投资者买入50万欧元,计划投资3个月,但又担心期间欧元对美元贬值,该投资者决定利用欧元期货进行空头套期保值(每张欧元期货合约为12.5万欧元)03月1日,外汇即期市场上以EUR/USD:1.3432购买50万欧元,在期货市场上卖出欧元期货合约的成交价为EUR/USD:1.3450,6月1日,欧元即期汇率为EUR/USD=1.2120,期货市场上以成交价格EUR/USD:1.2101买入对冲平仓,则该投资者( )。A.盈利1850美元

B.亏损1850美元

C.盈利18500美元

D.亏损18500美元答案:A解析:即期市场上:3月1日,购买50万欧元,付出=1.3432×50=67.16(万美元);6月1日,卖出50万欧元,得到=1.2120×50=60.6(万美元),共计损失6.56万美元。期货市场上:卖出价格比买入价格高(1.3450-1.2101)=0.1349,即1349点,每点的合约价值为12.5美元,4手合约共获利=12.5×4xl349=6.745(万美元),综合来说,该投资者盈利0.185万美元,即1850美元。 -

第20题:

某美国进口商在3个月后需支付40万欧元货款,为对冲外汇风险,考虑通过外汇期货合约进行套期保值。欧元兑美元即期汇率月度变动标准差是1%,CME交易的欧元兑美元期货(每手合约价值为125000欧元)月度变动的标准差是1.25%,期货价格与即期汇率价格相关系数是0.8。为达到最佳套期保值效果,该美国进口商应该()。

- A、卖出2手欧元兑美元期货合约

- B、买入2手欧元兑美元期货合约

- C、卖出3手欧元兑美元期货合约

- D、买入3乎欧元兑美元期货合约

正确答案:D -

第21题:

单选题某交易者卖出4张欧元期货合约,成交价为1.3210美元/欧元,后又在1.3250美元/欧元价位上全部平仓(每张合约的金额为12.5万欧元),在不考虑手续费情况下,这笔交易( )美元。A盈利500

B亏损500

C亏损2 000

D盈利2 000

正确答案: A解析: -

第22题:

单选题2015年10月某日,某交易者卖出执行价格为1.1522的CME欧元兑美元看跌期货期权(美式),权利金为0.0213。不考虑其他交易费用,履约时刻交易者()。A卖出欧元兑美元期货合约的实际收入为1.1309

B买入欧元兑美元期货合约的实际成本为1.1522

C卖出欧元兑美元期货合约的实际收入为1.1735

D买入欧元兑美元期货合约的实际成本为1.1309

正确答案: C解析: -

第23题:

多选题2月1日,某交易者在某交易所买入100手6月份欧元期货合约(欧元期货合约交易规模125000EUR),价格为1.3606美元/欧元,同时卖出100手9月份欧元期货合约,价格为1.3466美元/欧元。5月10日,该交易者分别以1.3526美元/欧元和1.2691美元/欧元的价格将手中合约对冲平仓。则该交易者()。A在6月份欧元期货合约上盈利10万美元

B在9月期欧元期货合约上盈利96.875万美元

C投资者最终损益为盈利106.875万美元

D投资者最终损益为盈利为86.875万美元

正确答案: D,B解析: 暂无解析 -

第24题:

单选题1月15日,交易者发现当年3月份的欧元/美元期货价格为1.1254,6月份的欧元/美元期货价格为1.1368,二者价差为114个点。交易者估计欧元/美元汇率将上涨,同时3月份和6月份的合约价差将会缩小,所以交易者买入10手3月份的欧元/美元期货合约,同时卖出10手6月份的欧元/美元期货合约。 到了1月30日,3月份的欧元/美元期货合约和6月份的欧元/美元期货合约价格分别上涨到1. 1298和1.1372,二者价差缩小为74个点。交易者同时将两种合约平仓,从而完成套利交易,最终交易者( )A盈利3000

B盈利5000

C亏损2000

D亏损3000

正确答案: A解析: