对于以前年度内部交易形成的固定资产,在将其原价中包含的未实现内部销售利润抵销时,应当()。A、借记“未分配利润——年初”项目,贷记“固定资产(原价)”项目B、借记“营业成本”项目,贷记“固定资产(原价)”项目C、借记“营业外收入”项目,贷记“固定资产(原价)”项目D、借记“固定资产(原价)”项目,贷“未分配利润——年初”项目

题目

对于以前年度内部交易形成的固定资产,在将其原价中包含的未实现内部销售利润抵销时,应当()。

- A、借记“未分配利润——年初”项目,贷记“固定资产(原价)”项目

- B、借记“营业成本”项目,贷记“固定资产(原价)”项目

- C、借记“营业外收入”项目,贷记“固定资产(原价)”项目

- D、借记“固定资产(原价)”项目,贷“未分配利润——年初”项目

相似考题

参考答案和解析

更多“对于以前年度内部交易形成的固定资产,在将其原价中包含的未实现内部销售利润抵销时,应当()。A、借记“未分配利润——年初”项目,贷记“固定资产(原价)”项目B、借记“营业成本”项目,贷记“固定资产(原价)”项目C、借记“营业外收入”项目,贷记“固定资产(原价)”项目D、借记“固定资产(原价)”项目,贷“未分配利润——年初”项目”相关问题

-

第1题:

编制合并报表时,将企业集团内部以前年度交易形成期末仍未出售的存货中未实现的内部销售利润抵销时,应当编制如下抵销分录()。

A、借记“期初未分配利润”项目,贷记“主营业务成本”项

B、借记“主营业务成本”项目,贷记“存货”项

C、借记“主营业务收入”项目,贷记“主营业务成本”项

D、借记“未分配利润”项目,贷记“存货”项

E、借记“主营业务成本”项目,贷记“主营业务收入”项

参考答案:AB

-

第2题:

将期初内部交易管理用固定资产多折旧额抵销时,应编制的抵销分录是()。A、借记“未分配利润一年初”项目,货记“管理费用”项目

B、借记“固定资产一累计折旧”项目,贷记“管理费用”顶目

C、借记“固定资产一累计折旧”项目,贷记“未分配利润一年初”项目

D、借记“未分配利润一年初”项目,贷记“固定资产一累计折旧”项目

正确答案:C

-

第3题:

将企业集团内部交易形成的前期购人本期仍未出售的存货中包含的未实现内部销售利润抵销时,应当编制如下抵销分录( )。

A.借记“未分配利润——年初”项目,贷记 “存货”项目

B.借记“营业收入”项目,贷记“存货”项目

C.借记“未分配利润——年初”项目,贷记 “未分配利润——年末”项目

D.借记“营业成本”项目,贷记“存货”项目

正确答案:A

销售企 业 以前会计期间由于该内部交易存货所实现的销售利润,形成销售当期的净利润的一部分并结转 到以后的会计期间,在其个别利润分配表中列示,由此必须将年初未分配利润中包含的未实现内部销售利润予以抵销,以调整年初未分配利润的数额;相应地内部交易形成的存货以其原价舟购买食业的个别资产负债表中列示,因此,必须将其存货中包含。 -

第4题:

母子公司当期内部交易形成的固定资产中包含的未实现内部销售利润抵销时,应当编制的会计分录可能有()。A.借记“营业外收入”项目,贷记“固定资产一原价” 项目

B.借记“存货”项目,贷记“固定资产一原价” 项目

C.借记“累计折旧”项目,贷记“固定资产一原价” 项目

D.借记“期初未分配利润”项目,贷记“固定资产一原价” 项目

E.借记“营业收入”项目,贷记“营业成本”、“固定资产 原价” 项目答案:A,E解析:当期内部交易的固定资产,首先应将本期购入的固定资产原价中未实现内部销售利润抵消:

(1)-方销售的商品,另-方购人后作为固定资产

-

第5题:

母子公司当期内部交易形成的固定资产中包含的未实现内部销售利润抵销时,应当编制的会计分录可能有( )。(按新教材修改)A.借记“资产处置收益”项目,贷记“固定资产——原价”项目

B.借记“存货”项目,贷记“固定资产——原价”项目

C.借记“累计折旧”项目,贷记“固定资产——原价”项目

D.借记“期初未分配利润”项目,贷记“固定资产——原价”项目

E.借记“营业收入”项目,贷记“营业成本”、“固定资产——原价”项目答案:A,E解析:当期内部交易的固定资产,首先应将本期购入的固定资产原价中未实现内部销售利润抵消:

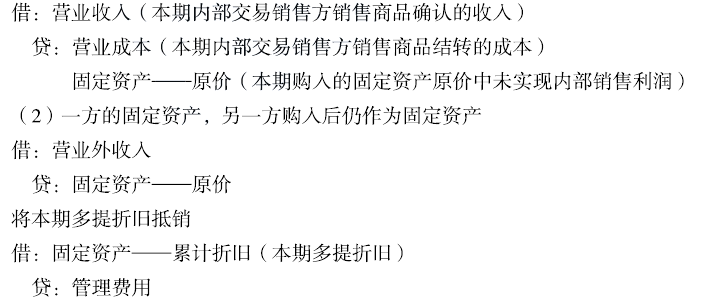

(1)一方销售的商品,另一方购入后作为固定资产

借:营业收入(本期内部交易销售方销售商品确认的收入)

贷:营业成本(本期内部交易销售方销售商品结转的成本)

固定资产——原价(本期购入的固定资产原价中未实现内部销售利润)

(2)一方的固定资产,另一方购入后仍作为固定资产

借:资产处置收益

贷:固定资产——原价

将本期多提折旧抵销

借:固定资产——累计折旧(本期多提折旧)

贷:管理费用 -

第6题:

将内部交易形成的固定资产中包含的未实现内部销售利润抵销时,可能进行的处理有( )。A.借记“营业收入”项目,贷记“营业成本”.“固定资产——原值”项目

B.借记净利润项目,贷记“固定资产——原值”项目

C.借记营业利润项目,贷记“固定资产——原值”项目

D.借记“资产处置损益”项目,贷记“固定资产——原值”项目答案:A,D解析:内部固定资产交易,主要有3种情形,一是商品销售后作为固定资产使用,二是固定资产销售后作为固定资产使用,三是固定资产销售后作为商品使用。各种情况的相关抵销分录为:

第一种情况

借:营业收入

贷:营业成本

固定资产——原值

第二种情况

借:资产处置损益

贷:固定资产——原值

第三种情况

借:资产处置损益

贷:存货 -

第7题:

对于以前年度内部交易形成的固定资产,在将以前会计期间内部交易固定资产多提的累计折旧抵销时,应当()。

- A、借记“固定资产(累计折旧)”项目,贷记“未分配利润——年初”项目

- B、借记“未分配利润——年初”项目,贷记“固定资产(原价)”项目

- C、借记“固定资产(累计折旧)”项目,贷记“固定资产(原价)”项目

- D、借记“固定资产(原价)”项目,贷记“固定资产(累计折旧)”项目

正确答案:A -

第8题:

编制合并会计报表时,将企业集团内部以前年度交易形成的、期末仍未出售的存货中未实现的内部销售利润抵销时,可以编制的抵销分录有()。

- A、借记“未分配利润——年初”项目,贷记“营业成本”项目

- B、借记“营业成本”项目,贷记“存货”项目

- C、借记“营业收入”项目,贷记“营业成本”项目

- D、借记“未分配利润——年初”项目,贷记“存货”项目

- E、借记“营业成本”,贷记“营业收入”

正确答案:A,B,D -

第9题:

将母公司与子公司之间内部交易形成的固定资产中包含的未实现内部销售利润抵销时,应当编制的抵销分录有()。

- A、借记“主营业务收入”项目

- B、贷记“主营业务成本”项目

- C、贷记“固定资产原价”项目

- D、借记“营业外收入”项目

正确答案:A,B,C -

第10题:

单选题对于以前年度内部交易形成的固定资产,在将其原价中包含的未实现内部销售利润抵销时,应当()。A借记“未分配利润——年初”项目,贷记“固定资产(原价)”项目

B借记“营业成本”项目,贷记“固定资产(原价)”项目

C借记“营业外收入”项目,贷记“固定资产(原价)”项目

D借记“固定资产(原价)”项目,贷“未分配利润——年初”项目

正确答案: B解析: 暂无解析 -

第11题:

单选题将期初内部交易管理用固定资产多提的折旧额抵消时,应编制的抵消分录是()。A借记“未分配利润—年初”项目,贷记“管理费用”项目

B借记“固定资产—累计折旧”项目,贷记“管理费用”项目

C借记“固定资产—累计折旧”项目,贷记“未分配利润-年初”项目

D借记“未分配利润—年初”项目,贷记“固定资产—累计折旧”项目

正确答案: A解析: 抵消上期内部交易固定资产多提的折旧额时,相应地使合并报表中的未分配利润增加。因此,本期编制抵消分录时,应借记“固定资产—累计折旧”项目,贷记“未分配利润—年初”项目。 -

第12题:

多选题将母公司与子公司之间内部交易形成的固定资产中包含的未实现内部销售利润抵销时,应当编制的抵销分录有()。A借记“营业收入”项目

B贷记“营业成本”项目

C贷记“固定资产—原价”项目

D借记“营业外收入”项目

E借记“固定资产—累计折旧”项目

正确答案: A,D解析: 暂无解析 -

第13题:

编制合并报表时,将企业集团内部以前年度交易形成的尚未报废的行政管理部门使用的固定资产抵消时,应当编制如下抵销分录()。

A、借记“期初未分配利润”项目,贷记“固定资产原价”项

B、借记“累计折旧”项目,贷记“期初未分配利润”项

C、借记“累计折旧”项目,贷记“管理费用”项

D、借记“营业外收入”项目,贷记“累计折旧”项

E、借记“累计折旧”项目,贷记“营业外收入”项

参考答案:ABC

-

第14题:

将内部交易形成的固定资产中包含的未实现内部销售利润抵销时,可能编制的抵销分录有( )。

A.借记“营业收入”项目,贷记“固定资产——原价”、“营业成本”项目

B.借记“主营业务利润”项目,贷记“固定资产——原价”项目

C.借记“净利润”项目,贷记“固定资产——原价”项目

D.借记“营业外收入”项目,贷记“固定资产——原价”项目

正确答案:AD

解析:内部交易形成的固定资产可能是销售方作为商品销售而形成的,也可能是销售方将自用固定资产进行转让处理而形成的。将销售方作为商品销售而形成的固定资产原价中包含的未实现内部销售利润抵销时,其抵销分录为A:销售方将自用固定资产进行转让而形成固定资产原价中包含的未实现内部销售利润抵销时,其抵销分录为D。 -

第15题:

将内部交易形成的固定资产中包含的未实现内部销售利润抵销时,应当( )。

A.借记营业收入项目,贷记营业成本、固定资产一原价项目

B.借记营业利润项目,贷记固定资产原价项目

C.借记净利润项目,贷记固定资产一原价项目

D.借记营业外收入项目,贷记固定资产一原价项目

正确答案:AD

内部固定资产交易,主要有3种情形,一是固定资产销售后作为固定资产使用,二是商品销售后作为固定资产使用,三是固定资产销售后作为商品使用。选项AD是指前两种情形的抵销处理。 -

第16题:

母子公司当期内部交易形成的固定资产中包含的未实现内部销售利润抵销时,应当编制的会计分录可能有( )。A.借记“存货”项目,贷记“固定资产——原价”项目

B.借记“资产处置收益”项目,贷记“固定资产——原价”项目

C.借记“累计折旧”项目,贷记“固定资产——原价”项目

D.借记“期初未分配利润”项目,贷记“固定资产——原价”项目

E.借记“营业收入”项目,贷记“营业成本”.“固定资产——原价”项目答案:B,E解析:抵销内部交易固定资产原价中包含的未实现内部销售损益,一方销售固定资产给另一方作为固定资产使用,

借:资产处置收益

贷:固定资产——原价

一方销售存货给另一方作为固定资产使用,

借:营业收入(内部销售方的售价)

贷:营业成本(内部销售方的成本)

固定资产——原价(内部购进方多计的原价) -

第17题:

(2016年)母子公司当期内部交易形成的固定资产中包含的未实现内部销售利润抵销时,应当编制的会计分录可能有( )。A.借记“资产处置收益”项目,贷记“固定资产——原价”项目

B.借记“存货”项目,贷记“固定资产——原价”项目

C.借记“固定资产——累计折旧”项目,贷记“固定资产——原价”项目

D.记“期初未分配利润”项目,贷记“固定资产——原价”项目

E.借记“营业收入”项目,贷记“营业成本”“固定资产——原价”项目答案:A,E解析:当期内部交易的固定资产,首先应将本期购入的固定资产原价中未实现内部销售利润抵销:

(1)一方销售的商品,另一方购入后作为固定资产

借:营业收入(本期内部交易销售方销售商品确认的收入)

贷:营业成本(本期内部交易销售方销售商品结转的成本)

固定资产——原价(本期购入的固定资产原价中未实现内部销售利润)

(2)—方的固定资产,另一方购入后仍作为固定资产

借:资产处置收益

贷:固定资产——原价

将本期多提折旧抵销

借:固定资产——累计折旧(本期多提折旧)

贷:管理费用 -

第18题:

将内部交易形成的固定资产中包含的未实现内部销售利润抵销时,应当()

- A、借记营业收入项目,贷记营业成本、固定资产——原价项目

- B、借记主营业务收入项目,贷记固定资产——原价项目

- C、借记营业利润项目,贷记固定资产——原价项目

- D、借记营业外收入项目,贷记固定资产——原价项目

- E、借记其他业务收入项目,贷记固定资产——原价项目

正确答案:A,D -

第19题:

编制合并会计报表时,将企业集团内部以前年度交易形成的行政管理部门尚在使用的固定资产抵销时,应当编制的抵销分录有()。

- A、借记“未分配利润——年初”项目,贷记“固定资产(原价)”项目

- B、借记“固定资产(累计折旧)”项目,贷记“未分配利润——年初”项目

- C、借记“固定资产(累计折旧)”项目,贷记“管理费用”项目

- D、借记“营业外收人”项目,贷记“固定资产(累计折旧)”项目

- E、借记“固定资产(累计折旧)”项目,贷记“营业外收入”项目

正确答案:A,B,C -

第20题:

将母公司与子公司之间内部交易形成的固定资产中包含的未实现内部销售利润抵销时,应当编制的抵销分录有()。

- A、借记“营业收入”项目

- B、贷记“营业成本”项目

- C、贷记“固定资产—原价”项目

- D、借记“营业外收入”项目

- E、借记“固定资产—累计折旧”项目

正确答案:A,B,C -

第21题:

将期初内部交易管理用固定资产多提的折旧额抵消时,应编制的抵消分录是()。

- A、借记“未分配利润—年初”项目,贷记“管理费用”项目

- B、借记“固定资产—累计折旧”项目,贷记“管理费用”项目

- C、借记“固定资产—累计折旧”项目,贷记“未分配利润-年初”项目

- D、借记“未分配利润—年初”项目,贷记“固定资产—累计折旧”项目

正确答案:C -

第22题:

单选题对于以前年度内部交易形成的固定资产,在将以前会计期间内部交易固定资产多提的累计折旧抵销时,应当()。A借记“固定资产(累计折旧)”项目,贷记“未分配利润——年初”项目

B借记“未分配利润——年初”项目,贷记“固定资产(原价)”项目

C借记“固定资产(累计折旧)”项目,贷记“固定资产(原价)”项目

D借记“固定资产(原价)”项目,贷记“固定资产(累计折旧)”项目

正确答案: C解析: 暂无解析 -

第23题:

多选题编制合并会计报表时,将企业集团内部以前年度交易形成的行政管理部门尚在使用的固定资产抵销时,应当编制的抵销分录有()。A借记“未分配利润——年初”项目,贷记“固定资产(原价)”项目

B借记“固定资产(累计折旧)”项目,贷记“未分配利润——年初”项目

C借记“固定资产(累计折旧)”项目,贷记“管理费用”项目

D借记“营业外收人”项目,贷记“固定资产(累计折旧)”项目

E借记“固定资产(累计折旧)”项目,贷记“营业外收入”项目

正确答案: A,B解析: 暂无解析