6月20日,某公司从银行借入一笔6个月期的美元浮动利率贷款,前3个月的利率为当前的90天期LIBOR+200bp,3个月后(即9月20日)偿还前3个月的利息,并根据当时90天期LIBOR+200bp确定后3个月的利率。为了事先锁定3个月后的贷款利率,该公司可以通过()进行套期保值,从而相当于将原浮动利率贷款转变为了固定利率贷款。A、卖出欧洲美元期货12月合约B、买入欧洲美元期货12月合约C、买入欧洲美元期货9月合约D、卖出欧洲美元期货9月合约

题目

6月20日,某公司从银行借入一笔6个月期的美元浮动利率贷款,前3个月的利率为当前的90天期LIBOR+200bp,3个月后(即9月20日)偿还前3个月的利息,并根据当时90天期LIBOR+200bp确定后3个月的利率。为了事先锁定3个月后的贷款利率,该公司可以通过()进行套期保值,从而相当于将原浮动利率贷款转变为了固定利率贷款。

- A、卖出欧洲美元期货12月合约

- B、买入欧洲美元期货12月合约

- C、买入欧洲美元期货9月合约

- D、卖出欧洲美元期货9月合约

相似考题

参考答案和解析

更多“6月20日,某公司从银行借入一笔6个月期的美元浮动利率贷款,前3”相关问题

-

第1题:

某公司以贴现方式借入1年期贷款25万元,名义利率为8%。如果公司以分期付款方式借入这笔贷款,分12个月等额偿还。要求分别计算以贴现方式和分期付款方式贷款的有效利率。正确答案:以贴现方式贷款的有效利率(250000*8%)/(250000-250000*8%)=8.70%以分期付款方式贷款的有效利率(250000*8%)/(250000/2)=16%

-

第2题:

甲银行3个月后要拆进一笔1000万美元的3个月存款,该银行预测利率在短期内将会上升,为了不使利息支出增加,甲银行决定按现行3个月LIBOR,年利率7.5%向乙银行买进1000万美元的远期利率协议(3个月对6个月),3个月后LIBOR上升为8.5%,则本笔远期利率协议交易的支付利息结算金是()。A、24379.8美元

B、24378.9美元

C、24479.8美元

D、24478.9美元

答案:C

-

第3题:

两个公司A、B都需要借入1000万美元的3年期债务,分别面临如下的融资条件:

固定利率 A7.5%、B6.1% 浮动利率A6个月LIBOR+0.95% 6个月LIBOR+0.35%

一下说法正确的是:

A、 如果B需要浮动利率借款,A需要固定利率借款,则不需要利率互换

B、 B在浮动利率借款上具有比较优势

C、 如果满足适合互换条件,A、B从互换中得到的总收益为0.6%

D、 如果满足适合互换条件,A、B从互换中得到的总收益需要视LIBOR而定

E、 如果满足适合互换条件,A、B从互换中得到的总收益为0.8%

正确答案:

-

第4题:

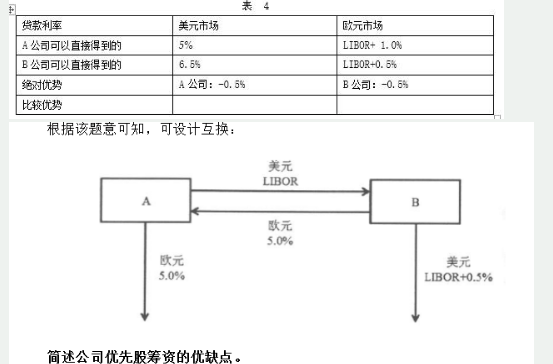

A公司在欧元固定利率市场上有绝对优势,B公司在美元浮动利率市场上有绝对优势, 美元浮动利率的利差为0.5%,欧元固定利率借款的利差为1.5% ,因此互换的总收益1.0%,A、B各得0.5%。这意味若A可按LIBOR + 0.5%的年利率借入美元,B按6%的年利率借入欧元。互换的设计见表4: 答案:解析:

答案:解析:

-

第5题:

假设A和B两家公司都希望借入期限为5年的1亿美元,各自的利率如表8-1所示。B公司想按固定利率借款,而A公司想按3个月期SHIBOR(上海银行间同业拆借利率)的浮动利率借款。

A、B公司的借款利率?表8-1

?为了确保用最低成本借入资金,A、B公司应如何借款?()A. A公司用浮动利率借款,B公司用固定利率借款

B. A公司用固定利率借款,B公司用固定利率借款

C. A公司用浮动利率借款,B公司用浮动利率借款

D.A公司用固定利率借款,B公司用浮动利率借款答案:D解析:虽然B公司在固定利率和浮动利率市场支付的利率都比A公司高,但B公司用浮动利率具有比较优势,故A公司用固定利率借款,B公司用浮动利率借款最佳。 -

第6题:

某公司借人一笔5年期贷款,英镑和美元两种货币可供选择,在伦敦市场上的汇率为:1英镑等于2美元,且预期美元有下跌趋势。假定5年后,英镑兑美元的汇率为1:5.5。再假定美元的年利率为10%;而英镑的年利率3%,贷款是到期时一次还本付息,试计算该公司借入哪种货币较为有利。

正确答案:该借款人需借入1000英磅,则在现汇市场上需借入的美元为2000美元;

如果现在借入1000英磅,5年后本息为:1000*(1+0.03)5=1159.27英磅;

如果现在借入2000美元,5年后本息为:2000*(1+0.10)5=2102.02美元;

如果的年期英磅兑美元汇率为1:5.5,则借入1000英磅5年后的本息和折算为美元为:1159.27*5.5=6379.99美元;

由此可见,该公司介入美元比较有利,因为5年后所还本息和相对较少。 -

第7题:

2月,某公司以浮动利率借入一笔期限为3个月、金额为500万美元的款项,到期按市场利率一次还本付息,当前利率8%。为规避利率风险,该公司同时在芝加哥商业交易所买入5张3个月后到期的国库券期货合约,成交价90点,该期货合约面值为1000000美元,1个基本点是指数的1%点,亦即代表25美元。 当该合约报价达到95.16时,以()美元可购得面值1000000美元的国库券。

- A、762100

- B、951600

- C、987900

- D、998520

正确答案:C -

第8题:

某公司因开立银行承兑汇票存入一笔保证金,存期4个月,可采用()利率。

- A、3个月定期

- B、6个月定期

- C、9个月定期

- D、一年期定期

正确答案:A -

第9题:

问答题某公司借人一笔5年期贷款,英镑和美元两种货币可供选择,在伦敦市场上的汇率为:1英镑等于2美元,且预期美元有下跌趋势。假定5年后,英镑兑美元的汇率为1:5.5。再假定美元的年利率为10%;而英镑的年利率3%,贷款是到期时一次还本付息,试计算该公司借入哪种货币较为有利。正确答案: 该借款人需借入1000英磅,则在现汇市场上需借入的美元为2000美元;

如果现在借入1000英磅,5年后本息为:1000*(1+0.03)5=1159.27英磅;

如果现在借入2000美元,5年后本息为:2000*(1+0.10)5=2102.02美元;

如果的年期英磅兑美元汇率为1:5.5,则借入1000英磅5年后的本息和折算为美元为:1159.27*5.5=6379.99美元;

由此可见,该公司介入美元比较有利,因为5年后所还本息和相对较少。解析: 暂无解析 -

第10题:

单选题例如一笔浮动利率贷款,若商定在5个月以后重定价,那么当计算观测期()的利率敏感性缺口时,这笔贷款就会被认为是利率敏感性资产。A6个月

B3个月

C2个月

D1个月

正确答案: A解析: 暂无解析 -

第11题:

不定项题在从国内商业银行借入浮动利率的美元贷款中,该汽车公司承受的金融风险有( )。A信用风险

B利率风险

C汇率风险

D投资风险

正确答案: C解析: -

第12题:

单选题9月20日,某银行发放了一笔6个月期的固定利率贷款,但银行自身的借款成本却是浮动的,必须每3个月都根据当时的90天期LIBOR重定一次利率。因此,为了防止LIBOR上升的风险,该银行可以通过( )来进行保值。[2015年5月真题]A卖出5年期国债期货合约

B买入欧洲美元期货合约

C买入5年期国债期货合约

D卖出欧洲美元期货合约

正确答案: D解析:

浮动利率贷款与固定利率贷款的转换经常是通过利率互换来完成的,但通过期货交易也可以达到类似的效果。银行卖出欧洲美元期货合约相当于将原发放的固定利率贷款转变为了浮动利率贷款。 -

第13题:

2月,某公司以浮动利率借入一笔期限为3个月、金额为500万美元的款项,到期按市场利率一次还本付息,当前利率8%。为规避利率风险,该公司同时在芝加哥商业交易所买入5张3个月后到期的国库券期货合约,成交价90点,该期货合约面值为1000000美元,1个基本点是指数的1%点,亦即代表25美元。当该合约报价达到95.16时,以( )美元可购得面值1000000美元的国库券。A.762100B.951600C.990400D.998520

正确答案:C

C当合约报价为95.16时,意味着年3个月的贴现率(100-95.16%)÷4=0.96%,即以1000000×(1-0.96%)=990400(美元)的价格成交1000000美元面值的国债。C选项正确。

-

第14题:

A公司预计3个月后的5月4日将借入一笔1000万美元的资金,期限为6个月,借款利率为6个月的LIBOR加上100个基点,目前,3个月后的远期利率为6.5%。A公司从银行买入一份3个月到期的远期利率协议,协议利率为6.5%,参照利率为6个月LIBOR,远期利率协议将公司的借款成本固定为每年()。A、0.065

B、0.075

C、0.06

D、0.07

答案:B

-

第15题:

企业向银行借入长期借款,若预测市场利率将下降,企业应与银行签订( )。

A.浮动利率合同

B.固定利率合同

C.抵押贷款

D.无抵押贷款

正确答案:A

本题的主要考核点是长期借款的浮动利率合同的特点。若预测市场利率将下降,企业应与银行签订浮动利率合同,此时有利于企业降低成本。 -

第16题:

6月20日,某公司从银行借入一笔6个月期的美元浮动利率贷款,前3个月的利率为当前的90天期LIBOR+200bp,3个月后(即9月20日)偿还前3个月的利息,并根据当时90天期LIBOR+200bp确定后3个月的利率。为了事先锁定3个月后的贷款利率,该公司可以通过( )进行套期保值,从而相当于将原浮动利率贷款转变为了固定利率贷款。A.卖出欧洲美元期货12月合约

B.买入欧洲美元期货12月合约

C.买入欧洲美元期货9月合约

D.卖出欧洲美元期货9月合约答案:A解析:公司是向银行借款,担心利率上涨风险,所以要是卖出套期保值。套期保值是期货品种及合约数量相同,期限也要相同。 -

第17题:

5月初,某公司预计将在8月份借入一笔期限为3个月、金额为200万美元的款项,当时市场利率上升为9.75%,由于担心利率上升,于是在期货市场以90.30点卖出2张9月份到期的3个月欧洲美元期货合约(合约的面值为100万美元,1个基本点是指数的0.01点,代表25美元),到了8月份,9月份期货合约价格跌至88.00点,该公司将其3个月欧洲美元期货合约平仓,同时以12%的利率借入200万美元,如不考虑交易费用。通过套期保值,该公司此项借款利息支出相当于美元,其借款利率相当于( )。A.11500,2.425

B.48500,9.7

C.60000,4.85

D.97000,7.275答案:B解析:期货市场盈利:(90.3-88)*2*100*25=1.15万美元,其实际借款利息成本为200*12%*3/12-1.15=4.85万美元,实际借款利率:(4.85/200)12/3100%=9.7% -

第18题:

即期汇率:GBP/USD=1.4810/15,3月期掉期率:116/111,3月期英镑利率:7.43%--7.56%,3月期美元利率:4.50%--4.62%。问某人欲从银行借入10万美元进行套利,是否可行?其损益情况如何?

正确答案: 10万÷1.4815×(1+7.43%×3/12)×(1.4810-0.0116)-10万×(1+4.62%×3/12)<0,套利不可行。 -

第19题:

A商业银行发放了一笔金额为1000万美元,期限6个月,利率为10%的贷款,前3个月的资金来源有利率为8%的1000万美元存款支持,后3个月准备在同业市场上拆借资金来支持。银行预期美元的市场利率不久将上升,为避免筹资成本增加的风险而从B银行买进一个3个月对6个月的远期利率协议,参照利率为3个月的LIBOR,到结算日那天,市场利率果真上升,3个月的LIBOR为9%,则远期利率协议的协议利率与LIBOR之间的利差,将由作为卖方的B银行支付给作为买方的A银行,支付的金额()

- A、14449.88美元

- B、24449.88美元

- C、15559.88美元

- D、25559.88美元

正确答案:B -

第20题:

一笔项目贷款期限3年,到期前经批准给予该笔贷款展期1年,请问该展期贷款执行以下哪一档次贷款利率()该笔贷款执行基准贷款利率,不考虑上、下浮动因素

- A、6至12个月(含12个月)

- B、1至3年(含3年)

- C、3至5年(含5年)

- D、5年以上

正确答案:C -

第21题:

多选题在从国内商业银行借入浮动利率的美元贷款中,该汽车公司承受的金融风险有( )。A信用风险

B利率风险

C汇率风险

D投资风险

正确答案: D,B解析:

B项,利率风险是指有关主体在货币资金借贷中,因利率在借贷有效期中发生意外变动,而蒙受经济损失的可能性;C项,汇率风险是指有关主体在不同币别货币的相互兑换或折算中,因汇率在一定时间内发生意外变动,而蒙受经济损失的可能性。题中,国内银行借入浮动利率的美元贷款涉及到利率风险和汇率风险。 -

第22题:

单选题2月,某公司以浮动利率借入一笔期限为3个月、金额为500万美元的款项,到期按市场利率一次还本付息,当前利率8%。为规避利率风险,该公司同时在芝加哥商业交易所买入5张3个月后到期的国库券期货合约,成交价90点,该期货合约面值为1000000美元,1个基本点是指数的1%点,亦即代表25美元。若3个月后利率上涨至9%,期货合约的价格上涨至95点,投资者平仓后的盈亏为()。A盈利5万美元

B亏损5万美元

C亏损6000美元

D盈利6000美元

正确答案: D解析: 由题意可知,该公司应买入看涨国库券期货,其平仓盈亏可计算如下:该公司总盈利为6.25-1.25=5(万美元),所以A选项正确。 -

第23题:

单选题6月20日,某公司从银行借入一笔6个月期的美元浮动利率贷款,前3个月的利率为当前的90天期LIBOR+200bp,3个月后(即9月20日)偿还前3个月的利息,并根据当时90天期LIBOR+200bp确定后3个月的利率。为了事先锁定3个月后的贷款利率,该公司可以通过()进行套期保值,从而相当于将原浮动利率贷款转变为了固定利率贷款。A卖出欧洲美元期货12月合约

B买入欧洲美元期货12月合约

C买入欧洲美元期货9月合约

D卖出欧洲美元期货9月合约

正确答案: C解析: 公司是向银行借款,担心利率下降导致借款成本增加,所以要是买入套期保值。套期保值是期货品种及合约数量相同,期限也要相同。 -

第24题:

问答题本行于3月5日向甲公司发放半年期20万美元浮动利率贷款,以3个月浮动利率计息,利息计入本金。借款日美元3个月浮动利率为4.5%;5月8日利率为4.7%;7月12 日利率为4.8%。借款人于贷款到期日用自由外汇归还贷款本息,请做出有关账务处理并计算利息。正确答案:解析: