某小企业为增值税一般纳税人。原材料采用实际成本法核算。购入A种原材料100吨,取得的增值税专用发票上注明价款为80万元,增值税税额为13.6万元。另发生运输费用10万元,取得运输费增值税专用发票,装卸费用7万元,途中保险费用5.9万元。原材料运抵企业后,验收入库原材料为98吨,运输途中发生合理损耗2吨。则该原材料的实际单位成本为()万元。A、0.80B、0.90C、1.00D、1.05

题目

某小企业为增值税一般纳税人。原材料采用实际成本法核算。购入A种原材料100吨,取得的增值税专用发票上注明价款为80万元,增值税税额为13.6万元。另发生运输费用10万元,取得运输费增值税专用发票,装卸费用7万元,途中保险费用5.9万元。原材料运抵企业后,验收入库原材料为98吨,运输途中发生合理损耗2吨。则该原材料的实际单位成本为()万元。

- A、0.80

- B、0.90

- C、1.00

- D、1.05

相似考题

更多“某小企业为增值税一般纳税人。原材料采用实际成本法核算。购入A种原”相关问题

-

第1题:

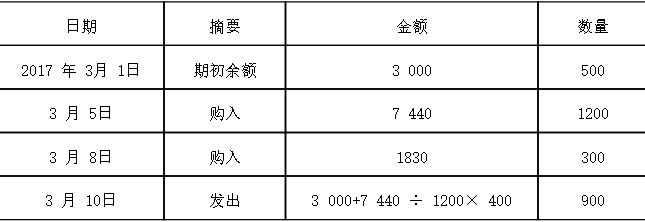

(2018年)某企业采用先进先出法核算原材料,2017年3月1日库存甲材料500千克,实际成本为3000元,3月5日购入甲材料1200千克,实际成本为7440元,3月8日购入甲材料300千克,实际成本为1830元,3月10日发出甲材料900千克。不考虑其他因素,该企业发出的甲材料实际成本为()元。A.5550

B.5580

C.5521.5

D.5480答案:D解析: 先进先出,通俗的理解就是优先发出最早日期购入的,本题中, 10 日发出的 900 千克甲材料中,优先发出期初结存的 500 千克,继而发出 3 月 5 日购入的 400 ( 900-500=400 )千克。

先进先出,通俗的理解就是优先发出最早日期购入的,本题中, 10 日发出的 900 千克甲材料中,优先发出期初结存的 500 千克,继而发出 3 月 5 日购入的 400 ( 900-500=400 )千克。

因此,该企业发出的甲材料实际成本为 3000+7440 ÷ 1200× 400=5480 (元)。 -

第2题:

丙企业为增值税一般纳税人,采用先进先出法核算原材料,2020年2月1日结存甲材料100千克,实际成本为10 000元;2月14日购入甲材料200千克,实际成本为30 000元;3月5日购入甲材料300千克,实际成本为60 000元;3月9日发出甲材料500千克。不考虑其他因素,丙企业发出的甲材料实际成本为( )元。A.60 000

B.70 000

C.80 000

D.90 000答案:C解析:采用先进先出法核算发出存货,先购入的存货成本应在后购入存货成本之前转出,据此确定发出存货和期末存货的成本。3月5日购入甲材料的单位成本=60 000÷300=200(元/千克),该企业发出甲材料实际成本=10 000+30 000+(500-300)×200=80 000(元)。 -

第3题:

DA公司为增值税一般纳税人,适用的增值税税率为17%,原材料采用实际成本核算。2017年5月份发生的与A材料有关的事项如下: (1)1日,A材料结存200千克,每千克实际成本300元。 (2)4日,购入A材料350千克,每千克实际成本210元。 (3)15日,发出A材料300千克。 (4)20日,购入A材料400千克,每千克实际成本290元 (5)24日,发出A材料400千克。 如果采用移动加权平均法核算发出存货成本,则DA公司月末结存A材料成本为()

- A、181547

- B、72500

- C、65657.5

- D、67955

正确答案:D -

第4题:

专门用于核算小企业采用实际成本购入材料采购成本的会计科目是()。

正确答案:在途物资 -

第5题:

某小企业为增值税一般纳税人。原材料采用实际成本法核算。购入A种原材料100吨,取得的增值税专用发票上注明价款为80万元,增值税税额为13.6万元。另发生运输费用10万元,装卸费用5万元,途中保险费用3.7万元。原材料运抵企业后,验收入库原材料为98吨,运输途中发生合理损耗2吨。则该原材料的实际单位成本为()万元。

- A、0.80

- B、0.90

- C、1.00

- D、1.10

正确答案:C -

第6题:

某小企业为增值税一般纳税人,购入乙种原材料5000吨,取得的增值税专用发票上注明的价款为每吨1200元,增值税税额为1020000元。另发生运输费用60000元,装卸费用20000元,途中保险费用18000元。原材料运抵企业后,验收入库原材料为4996吨,运输途中发生合理损耗4吨。该原材料的成本为()元。

- A、6078000

- B、6098000

- C、6093800

- D、6089000

正确答案:C -

第7题:

问答题某公司为增值税一般纳税人,原材料采用实际成本核算。2009年5月自建厂房 领用原材料1批,实际成本20000元,购进该批材料支付的增值税进项税额3400元。要求:据此编制会计分录。正确答案:解析: -

第8题:

单选题某小企业(增值税一般纳税人)因地震毁损库存材料一批,该批原材料实际成本为4000元,市场售价5000元,收回残料价值80元,保险公司赔偿4320元。该企业购入材料的增值税税率为17%,由于毁损原材料应转出的增值税进项税额为()元。A0

B3808

C4250

D4300

正确答案: D解析: 暂无解析 -

第9题:

单选题某企业(增值税一般纳税人)因暴雨毁损库存原材料一批,该批原材料实际成本为20000元,收回残料价值800元,保险公司赔偿11600元。该企业购入材料的增值税税率为17%,该批毁损原材料造成的非常损失净额是()元。A7600

B18800

C8400

D11000

正确答案: A解析: 将该材料损失(非常损失)转入待处理财产损益,因自然灾害遭受损失的进项税额可以抵扣,不用转出。该批毁损原材料造成的非常损失净额=20000-800-11600=7600(元)。批准前:借:待处理财产损益26000贷:原材料20000批准后:借:原材料800其他应收款11600营业外支出7600贷:待处理财产损益20000 -

第10题:

填空题专门用于核算小企业采用实际成本购入材料采购成本的会计科目是()。正确答案: 在途物资解析: 暂无解析 -

第11题:

单选题DA公司为增值税一般纳税人,适用的增值税税率为17%,原材料采用实际成本核算。2017年5月份发生的与A材料有关的事项如下: (1)1日,A材料结存200千克,每千克实际成本300元。 (2)4日,购入A材料350千克,每千克实际成本210元。 (3)15日,发出A材料300千克。 (4)20日,购入A材料400千克,每千克实际成本290元 (5)24日,发出A材料400千克。 企业采用实际成本核算原材料时,不会涉及到的会计科目是()A原材料

B在途物资

C材料采购

D应付账款

正确答案: B解析: 暂无解析 -

第12题:

单选题某企业为小规模纳税人,原材料采用实际成本法核算。本月购入甲材料一批,取得增值税专用发票上注明的价款为20000元,增值税税额为3400元,入库前发生挑选整理费用为300元。该批材料的实际成本是()A20000元

B20300元

C23400元

D23700元

正确答案: B解析: 教材章节/页面:4-96 -

第13题:

企业原材料采用计划成本计价,购入原材料无论是否入库,其实际成本都应通过“材料采购”科目核算。( )答案:对解析: -

第14题:

某工业企业为增值税一般纳税人,原材料采用实际成本法核算。购入A种原材料1000吨,收到的增值税专用发票上注明的价款为800万元,增值税税额为104万元。另发生运输费用10万元,装卸费用3万元,途中保险费用2万元。原材料运抵企业后,验收入库原材料为998吨,运输途中发生合理损耗2吨。该原材料的入账价值为( )万元。A.812

B.815

C.919

D.917答案:B解析:该批原材料的入账价值=800+10+3+2=815(万元)。 -

第15题:

增值税一般纳税人进口生产用原材料,其实际成本不包括缴纳的增值税款。

正确答案:正确 -

第16题:

某小企业为增值税一般纳税人,从外地购入原材料300吨,取得的增值税专用发票上注明的价款为360000元,增值税税额为61200元,另发生运输费30000元,装卸费10000元,途中保险费为9000元。原材料已验收入库,则该原材料的入账价值为()元。

- A、397900

- B、406900

- C、409000

- D、470200

正确答案:B -

第17题:

某工业企业为增值税一般纳税人。原材料采用实际成本法核算。购入A种原材料1000吨,收到的增值税专用发票上注明的价款为800万元,增值税税额为136万元。另发生运输费用10万元(按规定运输费可按7%计算进项税额予以抵扣),装卸费用3万元,途中保险费用2万元。原材料运抵企业后,验收入库原材料为998吨,运输途中发生合理损耗2吨。该原材料的入账价值为()万元。

- A、812

- B、815

- C、814.3

- D、812.7

正确答案:C -

第18题:

问答题红星公司为增值税一般纳税人,原材料采用实际成本核算。200 年3月发生下列购货业务:(1)购入原材料1批,取得的增值税专用发票注明:价款50000元,增值税额8500元,共计58500元,原材料已验收入库,款项已用银行存款支付。(2)购入全新的不需要安装的机器设备1台,取得的增值税专用发票注明:价款100000元,增值税17000元,另发生途中保险费2000元,款项已用银行存款支付。要求:根据上述材料编制会计分录。正确答案:解析: -

第19题:

多选题A公司为增值税一般纳税人,适用的增值税税率为17%。本月购进甲材料100吨,货款为130万元,增值税进项税额为22.1万元;同时取得运输业增值税专用发票,注明的运输费用10万元,增值税进项税额1.1万元,发生的保险费为5万元,入库前的挑选整理费用为3.5万元;验收入库时发现数量短缺1%,经查属于运输途中的合理损耗。A公司采用实际成本核算材料。企业购入甲材料的账务处理正确的是()。A原材料成本为148.5万元

B购入原材料可抵扣的增值税进项税额为23.2万元

C购入原材料可抵扣的增值税进项税额为22.1万元

D原材料成本为149.6万元

正确答案: D,C解析: 原材料成本=130+10+5+3.5=148.5(万元);可抵扣进项税额=1.1+22.1=23.2(万元)。

借:原材料 1485000

应交税费——应交增值税(进项税额) 232000

贷:银行存款 1717000 -

第20题:

单选题DA公司为增值税一般纳税人,适用的增值税税率为17%,原材料采用实际成本核算。2017年5月份发生的与A材料有关的事项如下: (1)1日,A材料结存200千克,每千克实际成本300元。 (2)4日,购入A材料350千克,每千克实际成本210元。 (3)15日,发出A材料300千克。 (4)20日,购入A材料400千克,每千克实际成本290元 (5)24日,发出A材料400千克。 如果采用月末一次加权平均法核算发出存货成本,则DA公司月末结存A材料成本为()A183841

B72500

C65657.5

D67955

正确答案: C解析: 暂无解析 -

第21题:

单选题某企业为增值税一般纳税人,适用的增值税税率为17%,购入一台需要安装的非生产经营用设备,价款20000元,增值税3400元,并投入安装,安装中领用生产用原材料实际成本为2000元,领用自产库存商品,实际成本1800元,售价为2500元,安装完毕达到预定可使用状态。则该固定资产入账价值为()元。A28215

B28325

C27965

D28240

正确答案: D解析: 固定资产入账价值=20000+3400+2000+2000×17%+1800+2500×17%=27965(元)。借:在建工程23400贷:银行存款23400借:在建工程4565贷:原材料2000应交税费--应交增值税(进项税额转出)340库存商品1800应交税费--应交增值税(销项税额)425借:固定资产27965贷:在建工程27965 -

第22题:

单选题某工业企业为增值税一般纳税人,原材料采用实际成本法核算。该企业购入A原材料500吨,收到的增值税专用发票上注明的价款为400万元,增值税额为52万元,另发生运杂费用5.68万元(不含税),装卸费用2万元,途中保险费用1.5万元。原材料运抵企业后,验收入库原材料为499吨,运输途中发生合理损耗1吨。则该批原材料的实际单位成本为每吨( )万元。A0.82

B0.81

C0.80

D0.83

正确答案: A解析:

企业外购存货的成本包括购买价款、相关税费(不包括可以抵扣的增值税进项税)、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用(如运输途中的合理损耗等)。购入原材料的实际总成本=400+5.68+2+1.5=409.18(万元),该批原材料的实际单位成本=409.18/499=0.82(万元)。 -

第23题:

单选题某企业为增值税一般纳税人,原材料采用实际成本法核算。本月购入甲材料一批,增值税专用发票上注明的价款为100000元,增值税税额为17000元,入库前发生挑选整理费用300元。该批甲材料的实际成本是()A100000元

B100300元

C117000元

D117300元

正确答案: C解析: 教材章节/页面:4-101