八位学生五月份的伙食费分别为(单位:元) 360 400 290 310 450 410 240 420则这8位学生五月份伙食费中位数为()A、360B、380C、400D、420

题目

八位学生五月份的伙食费分别为(单位:元) 360 400 290 310 450 410 240 420则这8位学生五月份伙食费中位数为()

- A、360

- B、380

- C、400

- D、420

相似考题

参考答案和解析

更多“八位学生五月份的伙食费分别为(单位:元) 360 400 290”相关问题

-

第1题:

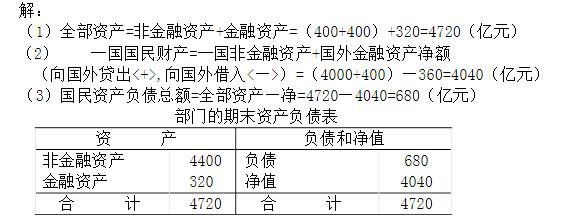

设有如下资料(单位:亿元):有形资产4000,非金融无形资产400,金融资产320,对外金融负债360。计算国民资产负债总额。

略 -

第2题:

据一项调查显示:某学院二年级100名学生中,60%的学生的月平均伙食费在300~340元之间,则320元可代表这100名学生月平均伙食费的()

- A、集中趋势

- B、离中趋势

- C、离散程度

- D、中位数

正确答案:A -

第3题:

因公外出执行任务的义务兵(含临时到机关帮助工作),按所到单位标准交伙食费,凭收据回原单位领报,不交伙食费的,不退、不领报伙食费。

正确答案:正确 -

第4题:

紫外线的波长范围是()

- A、180~400nm

- B、200~400nm

- C、180~460nm

- D、290~400nm

- E、290~460nm

正确答案:A -

第5题:

蛋白质具有紫外吸收的性质,检测波长是()

- A、270~290nm

- B、290~340nm

- C、250~270nm

- D、340~360nm

- E、360~400nm

正确答案:A -

第6题:

单选题A公司2013年生产甲、乙两种可比产品。2012年甲、乙产品的单位成本分别为500元和400元,实际产量分别为1000件和800件;2013年甲、乙产品计划产量分别为1100件和1000件,计划单位成本分别为490元和390元,实际产量分别为1200件和1100件,累计实际总成本分别为594000元和434500元。2013年甲、乙产品可比产品成本降低额合计为()元。A10000

B15000

C16000

D11500

正确答案: D解析: 2013年甲产品可比产品成本降低额=1200×500-594000=6000(元);2013年乙产品可比产品成本降低额=1100×400-434500=5500(元);A公司2013年可比产品成本降低额=6000+5500=11500(元)。 -

第7题:

单选题据一项调查显示:某学院二年级100名学生中,60%的学生的月平均伙食费在300~340元之间,则320元可代表这100名学生月平均伙食费的()A集中趋势

B离中趋势

C离散程度

D中位数

正确答案: A解析: 暂无解析 -

第8题:

单选题某工厂2009年1至6月份的实际销售量分别为300件、350件、280件、290件、400件、360件,用移动平均法计算,移动资料期数为3,则7月份该工厂销售量的预测值是()。A300

B350

C400

D288

正确答案: A解析: 暂无解析 -

第9题:

单选题据一项调查显示:某学院二年级100名学生中,60%的学生的月平均伙食费在350~400元之间,则375元可看作是这100名学生月平均伙食费的()A中位数

B组中值

C众数

D几何平均数

正确答案: D解析: 暂无解析 -

第10题:

问答题计算分析题:某企业五月份计划投产并完工,A、B两种产品的数量分别为160件和180件,耗用甲材料的标准分别为8公斤/件和4公斤/件,材料标准单位成本为17元/公斤,五月份实际生产A、B两种产品的数量分别为150件和200件,实际耗用材料分别为2100公斤和840公斤,其实际成本总共为33600元。要求:(1)根据产品所耗用的标准材料耗用量分配A、B产品应分摊的实际材料费用。(2)计算A产品材料费用的标准单位成本和实际单位成本。(3)计算分析A产品材料费用的成本差异。正确答案: (1)A产品分担的实际材料费用为:150×8×[33600÷(200×4+150×8)]=20160(元)B产品分担的实际材料费用为:200×4×[33600÷(200×4+150×8)]=13440(元)(2)A产品材料费用标准单位成本为:8×17=136(元)实际单位成本为:20160÷150=134.4(元)(3)A产品材料费用总差异为:20160-150×136=-240(元)F.其中:价格差异=2100×(20160÷2100-17)=2100×(9.6-17)=-15540(元)F.数量差异=(2100-150×8)×17=15300(元)(U)解析: 暂无解析 -

第11题:

问答题某企业五月份计划投产并完工,A、B两种产品的数量分别为160件和180件,耗用甲材料的标准分别为8公斤/件和4公斤/件,材料标准单位成本为17元/公斤,五月份实际生产A、B两种产品的数量分别为150件和200件,实际耗用材料分别为2100公斤和840公斤,其实际成本总共为33600元。根据产品所耗用的实际产量下标准材料耗用量分配A、B产品应分摊的实际材料费用。正确答案: 材料费用分配率=33600÷(200X4+150X8)=16.8(元/公斤)

A产品分担的实际材料费用为:150X8X16.8=20160(元)

B产品分担的实际材料费用为:200X4X16.8=13440(元)解析: 暂无解析 -

第12题:

多选题某企业四月份总成本为35000元,平均单位成本为14元;五月份总成本40000,平均单位成本降到10元;六月份总成本45000元,平均单位成本仅8元。则该企业第二季度平均单位成本和平均总成本分别为()A9.90元

B40000元

C10.67元

D12元

正确答案: B,D解析: 暂无解析 -

第13题:

甲市某高校八位学生利用假日乘坐甲市运输公司的长途汽车去乙市某风景点旅游。汽车行至丁市时,司机称汽车刹车出现故障,请八位乘客下车另搭别的汽车到目的地,并退还剩余路程的车费给八位学生。八位学生认为所退余资不够他们到达目的地的费用,并认为司机还应该赔偿因耽误他们的时间造成的经济损失。司机不同意,因而产生了分歧。八位学生约定去法院起诉该运输公司。八位学生应向哪个法院起诉?

正确答案:八位学生与运输公司之间是因运输合同发生的纠纷,应适用民事诉讼法第28条的规定,由运输始发地、目的地或被告住所地法院管辖。八位学生应向甲市或乙市法院起诉。 -

第14题:

焦油蒸馏(常压)生产煤沥青二段温度应控制在()℃。

- A、290

- B、360

- C、400

- D、420

正确答案:B -

第15题:

某项设备在7年的使用期中,年资产消耗成本分别为900、500、350、230、200、180、150(单位:元),年运行成本分别为200、250、300、350、400、450、500(单位:元)这台设备的经济寿命为( )

- A、3年

- B、4年

- C、5年

- D、6年

正确答案:B -

第16题:

某工程需要水泥1000t。甲厂供应400t,原价270元;乙厂供应400t,原价280元/t;丙厂供应200t,原价290元/t。该工程所用水泥的原价应为()。

- A、280

- B、278

- C、270

- D、290

正确答案:B -

第17题:

某企业四月份总成本为35000元,平均单位成本为14元;五月份总成本40000,平均单位成本降到10元;六月份总成本45000元,平均单位成本仅8元。则该企业第二季度平均单位成本和平均总成本分别为()

- A、9.90元

- B、40000元

- C、10.67元

- D、12元

正确答案:A,B -

第18题:

单选题蛋白质具有紫外吸收的性质,检测波长是()A270~290nm

B290~340nm

C250~270nm

D340~360nm

E360~400nm

正确答案: A解析: 暂无解析 -

第19题:

问答题某企业五月份计划投产并完工A、B两种产品,数量分别为160件和180件,耗用甲材料的标准分别为8公斤/件和4公斤/件,材料标准单位成本为17元/公斤,五月份实际生产A、B两种产品的数量分别为150件和200件,实际耗用材料分别为2100公斤和840公斤,其实际成本总共为33600元。 要求: (1)根据产品所耗用的标准材料耗用量分配A、B产品应分摊的实际材料费用。 (2)计算A产品材料费用的标准单位成本和实际单位成本。 (3)计算分析A产品材料费用的成本差异。正确答案:

(1)根据产品所耗用的标准材料耗用量分配的分配率=33600÷(200×4+150×8)=16.8(元/公斤);

A产品分担的实际材料费用为=150×8×16.8=20160(元);

B产品分担的实际材料费用为=200×4×16.8=13440(元)。

(2)A产品材料费用标准单位成本为:8×17=136(元/件);

实际单位成本为:20160÷150=134.4(元/件)。

(3)A产品材料费用总差异为:20160-150×136=-240(元)。

其中:

价格差异=2100×(20160÷2100-17)=2100×(9.6-17)=-15540(元);

数量差异=(2100-150×8)×17=15300(元);

验证,直接材料价格差异+直接材料数量差异=-15540+15300=-240(元)。解析: 暂无解析 -

第20题:

单选题现需要绘制宽度为360风管,但风管宽度列表里和360最接近的分别为400、300,在此列表中手动输入360,则绘制出的风管实际宽度为()A360

B400

C300

D绘制失败

正确答案: B解析: 暂无解析 -

第21题:

问答题某企业五月份计划投产并完工,A、B两种产品的数量分别为160件和180件,耗用甲材料的标准分别为8公斤/件和4公斤/件,材料标准单位成本为17元/公斤,五月份实际生产A、B两种产品的数量分别为150件和200件,实际耗用材料分别为2100公斤和840公斤,其实际成本总共为33600元。计算分析A产品材料费用的成本差异:①A产品直接材料费用总差异;②A产品所耗用的直接材料价格差异;③A产品所耗用的直接材料数量差异。正确答案: ①A产品材料费用总差异为:20160-150X136=-240(元)(F)

其中:

原材料实际单价=20160÷2100=9.6(元/公斤)

②直接材料价格差异=2100X(9.6—17)=-15540(元)(F)

③直接材料数量差异=(2100-150X8)X17=15300(元)(U)解析: 暂无解析 -

第22题:

单选题八位学生五月份的伙食费分别为(单位:元) 360 400 290 310 450 410 240 420则这8位学生五月份伙食费中位数为()A360

B380

C400

D420

正确答案: A解析: 暂无解析 -

第23题:

问答题某企业五月份计划投产并完工,A、B两种产品的数量分别为160件和180件,耗用甲材料的标准分别为8公斤/件和4公斤/件,材料标准单位成本为17元/公斤,五月份实际生产A、B两种产品的数量分别为150件和200件,实际耗用材料分别为2100公斤和840公斤,其实际成本总共为33600元。计算A产品材料费用的标准单位成本和实际单位成本。正确答案: A产品材料费用标准单位成本为:8X17=136(元)

实际单位成本为:20160÷150=134.4(元)解析: 暂无解析 -

第24题:

单选题某企业采用先进先出法计算发出材料的成本。2014年3月1日结存A材料200吨,每吨实际成本为400元;3月4日和3月17日分别购进A材料300吨和400吨,每吨实际成本分别为360元和440元;3月10日和3月27日分别发出A材料400吨和350吨。A材料月末账面余额为()元。A60000

B60666

C64080

D66000

正确答案: D解析: A材料月末结存数量为200+300+400-400-350=150(吨);按先进先出法计算材料成本,月末结存的150吨A材料均为3月17日购进的,则A材料月末账面余额为150×440=66000(元)。