店铺通常是以收益还原法估价。假若某店面150平米,每月净租金收入1.5万元,市场的投资收益率6%,那么其合理总价为( )。A.300万元B.360万元C.380万元D.400万元

题目

店铺通常是以收益还原法估价。假若某店面150平米,每月净租金收入1.5万元,市场的投资收益率6%,那么其合理总价为( )。

A.300万元

B.360万元

C.380万元

D.400万元

相似考题

更多“店铺通常是以收益还原法估价。假若某店面150平米,每月净租金收入1.5万元,市场的投资收益率6%,那么 ”相关问题

-

第1题:

某投资者以500万元购买了一商铺用于出租经营,未来20年的年净租金收入平均为60万元,投资者的目标收益率为10%。该投资项目的财务净现值为()。A:5.00万元

B:10.81万元

C:12.00万元

D:54.55万元答案:B解析:P=-500+A[(1+i)n-1]/[i(1+in)]=-500+60*[(1+10%)20-1][10%*(1+10%)20]=-500+510.81=10.81(万元)。 -

第2题:

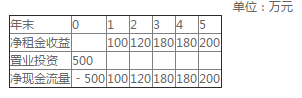

某投资者购买了一商铺用于出租经营,其置业投资和前5年的净租金收益如下表所示。银行贷款年利率为7%,国库券年利率为5%,投资者目标收益率为10%。单位:万元根据以上材料,回答下列问题:

假如(),该投资项目收益率将下降。A、净租金收益减少

B、第5年与第2年的净租金收益调换

C、置业投资增加

D、通货膨胀率下降答案:A,C解析:净租金收益减少,则收益下降。置业投资增加,在净租金不变的情况下收益下降。

第5年与第2年的净租金收益调换收益提高。通货膨胀率下降收益提高。 -

第3题:

张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。

该投资方案在经营期内可能面临的投资风险为()。A、通货膨胀风险

B、变现风险

C、收益现金流风险

D、市场供求风险答案:A,C,D解析:因不考虑店铺未来转售,故不存在变现风险。通过膨胀、收益现金流风险、市场供求风险等在经营期内可能面临。 -

第4题:

共用题干

张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。根据题意,回答下列问题:该投资方案类型为()。

A:互斥方案

B:独立方案

C:现金流相关方案

D:互补方案答案:B解析:独立方案是指方案之间互不干扰,在选择方案时可任意组合,直到资源得到充分利用为止的一组方案。独立方案的更严格定义是:若方案间加法法则成立,则这些方案是相互独立的。本题所述方案类型为独立方案。

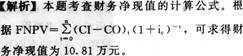

设FNPV为财务净现值,(CI-CO)。为第t期的净现金流量;ic为行业的基准收益率或设定的目标收益率,n为计算期,则 。把题中数据代入得:FNPV=79(万元)。

。把题中数据代入得:FNPV=79(万元)。

张某的行为属于房地产置业投资,同时又使用的是自有资金。

房地产投资风险按风险来源分类,可以分为系统风险和非系统风险。其中,变现风险属于系统风险,指投资者急于将房地产商品转换为现金时由于折价而导致资金损失的风险。由于不考虑店铺未来转售,所以不会有变现风险。选项A、D,属于系统风险,选项C属于非系统风险。 -

第5题:

某投资者以500万元购买了一商铺用于出租经营,未来20年的年净租金收入均为60万元,投资者的目标收益率为10%。该投资项目的财务净现值为( )万元。A.5.00

B.10.81

C.12.OO

D.54.55答案:B解析:

-

第6题:

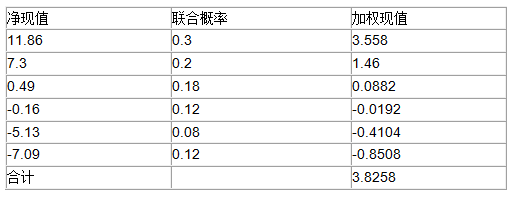

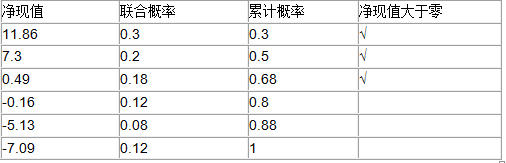

某投资者欲租赁一间店面,租赁期有3年和5年两种可能,概率分别为0.4和0.6。若租赁期为3年,总租金为30万元,一次性付清;若租赁期为5年,总租金为45万元,也是一次性付清。经市场调研,经营该店面的年净收益有15万元,12万元和10万元三种可能,概率分别为0.5、0.3和0.2,该投资者要求的投资收益率为10%。设租金发生在年初,年净收益发生在年末。请计算该项投资的加权净现值之和以及投资净现值不小于零的累计概率。答案:解析:1、 (1)计算该投资项目的加权净现值之和。形成六种可能的方案

【方案一】

?租赁期3年

?一次性付30万元(概率0.4)

?年净收益为15万元(概率0.5)

联合概率=0.4×0.5=0.2

【方案二】

?租赁期3年

?一次性付30万元(概率0.4)

?年净收益为12万元(概率0.3)

联合概率=0.4×0.3=0.12

【方案三】

?租赁期3年

?一次性付30万元(概率0.4)

?年净收益为10万元(概率0.2)

联合概率=0.4×0.2=0.08

【方案四】

?租赁期5年

?一次性付45万元(概率0.6)

?年净收益为15万元(概率0.5)

联合概率=0.6×0.5=0.3

【方案五】

?租赁期5年

?一次性付45万元(概率0.6)

?年净收益为12万元(概率0.3)

联合概率=0.6×0.3=0.18

【方案六】

?租赁期5年

?一次性付45万元(概率0.6)

?年净收益为10万元(概率0.2)

联合概率=0.6×0.2=0.12

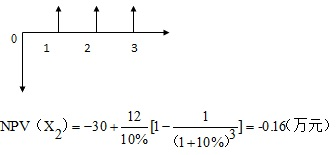

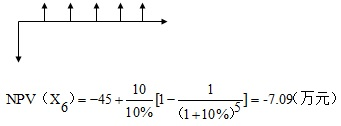

方法一:

列表计算

方法二:

公式计算:六种方案的加权净现值之和为=7.3×0.2-0.16×0.12-5.13×0.08+11.86×0.3+0.49×0.18-7.09×0.12=3.83(万元)

(2)计算净现值不小于零的累计概率

净现值不小于零的累计概率=0.2+0.3+0.18=0.68

-

第7题:

某投资方案具有常规现金流量,当基准收益率为12%时,净现值为-67 万元;当基准收益率为8%时,净现值为242.67 万元;当基准收益率为6%时,净现值为341.76 万元,则该投资方案的内部收益率最可能的范围为( )A.小于6%

B.大于6%,小于8%

C.大于12%

D.大于8%,小于12%答案:D解析:内部收益率(IRR)是使投资方案在计算期内各年净现金流量的现值累计等于零时的折现率。

-

第8题:

店铺通常是以收入还原法估价。假若某店面150平米,每月净租金收入1.5万元,还原率6%,那么其合理总价为()。

- A、300万元

- B、360万元

- C、380万元

- D、400万元

正确答案:A -

第9题:

某投资者花费80万元购一店铺,每月净租金收入为1.583万元,考虑月投资收益率为0.8%,则( )个月可收回投资.

- A、50.5

- B、60

- C、65

- D、75

正确答案:C -

第10题:

单选题某投资者花费80万元购一店铺,每月净租金收入为1.583万元,考虑月投资收益率为0.8%,则( )个月可收回投资.A50.5

B60

C65

D75

正确答案: C解析: 80=1.583/0.8%[1-1/(1+0.8%)n]解得n=65 -

第11题:

问答题某投资者以1600万元购入一层商业店铺用于出租,购楼款分期支付,第1—3年分别支付30%、40%和30%。店铺第2年便可出租,预计当年毛租金收入180万元,经营费用50万元,随着商业店铺周围环境的改善和经营水平的提高,毛租金收入年均提高15%,经营费用年均下降3%。店铺持有20年,期末转售收入300万元,试确定该项目的财务内部收益率(假定投资发生在年初,租金收入、经营费用发生在年来)。正确答案:解析: -

第12题:

单选题张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。 该投资方案类型为( )。A互斥方案

B独立方案

C现金流相关方案

D互补方案

正确答案: D解析: 独立方案的概念。 -

第13题:

共用题干

张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。根据题意,回答下列问题:该投资方案的财务净现值为()万元。

A:79

B:99

C:200

D:500答案:A解析:独立方案是指方案之间互不干扰,在选择方案时可任意组合,直到资源得到充分利用为止的一组方案。独立方案的更严格定义是:若方案间加法法则成立,则这些方案是相互独立的。本题所述方案类型为独立方案。

设FNPV为财务净现值,(CI-CO)。为第t期的净现金流量;ic为行业的基准收益率或设定的目标收益率,n为计算期,则 。把题中数据代入得:FNPV=79(万元)。

。把题中数据代入得:FNPV=79(万元)。

张某的行为属于房地产置业投资,同时又使用的是自有资金。

房地产投资风险按风险来源分类,可以分为系统风险和非系统风险。其中,变现风险属于系统风险,指投资者急于将房地产商品转换为现金时由于折价而导致资金损失的风险。由于不考虑店铺未来转售,所以不会有变现风险。选项A、D,属于系统风险,选项C属于非系统风险。 -

第14题:

共用题干

张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。根据以上资料,回答下列问题:该投资方案的财务净现值为()。

A:79万元

B:99万元

C:200万元

D:500万元答案:A解析:前十年和后十年互不干扰,因此属于独立方案。

由题意可知该投资项目为经营型房地产开发项目。经营型房地产开发项目的现金流出主要由固定资产投资(置业投资)和经营成本两大部分组成。

房地产投资风险类型中,房地产投资无论是经营期还是开发期都存在通货膨胀风险,因此选A项。房地产投资项目的实际收益现金流未达到预期目标要求的风险,不论是房地产开发投资还是置业投资,都面临着收益现金流风险,因此选C项。房地产市场的供求关系处于不断变化之中,而供求关系的变化将导致房地产价格的波动,从而使房地产投资的实际收益偏离预期收益,因此选D项。B项不符合题意。 -

第15题:

某投资者以500万元购买了一商铺用于出租经营,未来20年的年净租金收入均为60万元,投资者的目标收益率为10%。该投资项目的财务净现值为()。A:5.00万元

B:10.81万元

C:12.00万元

D:54.55万元答案:B解析:已知ic=10%,利用公式FNPV= (CI-CO)t(1+ic)-t,P=A[(1+i)n-1]/i(1+i)n,则该项目的财务净现值为:FNPV=-500+60[(1+10%)20-1]/10%(1+10%)20=-500+510.81=10.81(万元)。

(CI-CO)t(1+ic)-t,P=A[(1+i)n-1]/i(1+i)n,则该项目的财务净现值为:FNPV=-500+60[(1+10%)20-1]/10%(1+10%)20=-500+510.81=10.81(万元)。 -

第16题:

共用题干

张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。根据以上资料,回答下列问题:该投资方案在经营期内可能面临的投资风险为()。

A:通货膨胀风险

B:变现风险

C:收益现金流风险

D:市场供求风险答案:A,C,D解析:前十年和后十年互不干扰,因此属于独立方案。

由题意可知该投资项目为经营型房地产开发项目。经营型房地产开发项目的现金流出主要由固定资产投资(置业投资)和经营成本两大部分组成。

房地产投资风险类型中,房地产投资无论是经营期还是开发期都存在通货膨胀风险,因此选A项。房地产投资项目的实际收益现金流未达到预期目标要求的风险,不论是房地产开发投资还是置业投资,都面临着收益现金流风险,因此选C项。房地产市场的供求关系处于不断变化之中,而供求关系的变化将导致房地产价格的波动,从而使房地产投资的实际收益偏离预期收益,因此选D项。B项不符合题意。 -

第17题:

共用题干

张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测。经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。在进行房地产投资项目方案必选时,包括两个层面,分别是()。

A:项目间的比选

B:同一项目的投资方案比选

C:投资者间的比选

D:投资机会的比选答案:A,B,D解析:本题考查投资项目方案的类型。独立方案是指方案之间互不干扰,在选择方案时可任意组合,直到资源得到充分利用为止的一组方案。独立方案更严格的定义是:若方案间加法法则成立,则这些方案是相互独立的。题干所述经营期内前10年和后10年的方案间加法法则成立,所以两个方案属于独立方案。

本题考查财务净现值计算。

=79(万元)。

=79(万元)。

因为张某使用的是自有资金,所以不存在还本付息,故选ACD。

本题考查房地产的投资风险。变现风险是指投资者急于将房地产商品转换为现金时由于折价而导致资金损失的风险。本题中投资者不考虑店铺未来转售,所以不会面临变现风险。

本题考查房地产投资项目方案必选的两个层面:一是项目间的比选,即投资机会的比选;二是同一项目的投资方案的比选。 -

第18题:

某公司购买了一栋写字楼用于出租经营,价格为2500万元。第1年投入装修费用200万元,并可获净租金收入400万元,从第2年开始,每年租金收入为500万元,并以5%的速度递增,该公司于第10年末将该楼转售,转售收入为3500万元,如果当前房地产市场上写字楼物业的投资收益率为20%,试计算该投资项目的财务净现值和财务内部收益率,并判断该投资项目的可行性。答案:解析:目前房地产市场上写字楼物业的投资收益率可视为目标收益率或基准收益率ic。

计算项目财务净现值:

FNPV=-2500+(400-200)/(1+20%)+500/(20%-5%)×{1-[(1+5%)/(1+20%)]9}/(1+20%)+3500/(1+20%)10=174.55(万元)

计算财务内部收益率:

当i1=21%时,NPV1=47.58(万元)

当i2=22%时,NPV2=-70.75(万元)

FIRR=i1+NPV1/[NPV1+(-NPV2)]×(i2-i1)=21.4%

因此,该项目财务净现值FNPV=174.55>0。

财务内部收益率FIRR=21.40%>20%,因此该项目是可行的。 -

第19题:

某投资者花600万元购买了一商铺用于出租经营,预计未来20年的年净租金收入均为80万元,投资者的目标收益率为10%。该投资项目的净现值为( )万元。已知:(P/A,10%,20)=8.514。??A.83.23

B.78.65

C.81.12

D.54.55答案:C解析:此题考查净现值计算。净现值是指投资项目按预定的基准收益率,分别将计算期内各年净现金流量折现到投资起点的现值之和。根据题意,该投资项目的财务净现值NPV=-600+80×8.514=81.12(万元)。 -

第20题:

张先生计划投资某商铺,预计每年将收到租金30万元(税后),假设市场投资收益率为8%,根据收益还原法,该商铺目前的合理售价为()

- A、400万元

- B、425万元

- C、575万元

- D、375万元

正确答案:D -

第21题:

张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。 若编制该投资方案的现金流量表,则其现金流出项为( )。

- A、经营成本

- B、还本付息

- C、置业投资

- D、经营税金

正确答案:C -

第22题:

单选题张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。 该投资方案的财务净现值为( )万元。A79

B99

C200

D500

正确答案: B解析: 财务净现值的计算。 -

第23题:

单选题张某用200万元自有资金一次性付款购买了一店铺用于出租经营,经营期为20年。根据市场预测,经营期内前10年的年净租金为30万元,后10年的年净租金可达40万元。张某在不考虑店铺未来转售的情况下,其投资收益率要求达到10%(租金收入均在年末)。 若编制该投资方案的现金流量表,则其现金流出项为( )。A经营成本

B还本付息

C置业投资

D经营税金

正确答案: A解析: 现金流量的概念。