某商场(一般纳税人)2008年6月和某电子厂家约定,采用平销返利方式结算,购进该厂家货物,取得增值税专用发票上注明销售额220万元,发票已经税务机关认证,增值移 37.40万元,约定按购进价格出售,本月售出50%,取得零售收入110万元,并按当月零售收入的10%取得了厂家返利收入,商场本月应纳增值税为( )。A.-12万元B.12万元C.-19.82万元D.22万元

题目

某商场(一般纳税人)2008年6月和某电子厂家约定,采用平销返利方式结算,购进该厂家货物,取得增值税专用发票上注明销售额220万元,发票已经税务机关认证,增值移 37.40万元,约定按购进价格出售,本月售出50%,取得零售收入110万元,并按当月零售收入的10%取得了厂家返利收入,商场本月应纳增值税为( )。

A.-12万元

B.12万元

C.-19.82万元

D.22万元

相似考题

更多“某商场(一般纳税人)2008年6月和某电子厂家约定,采用平销返利方式结算,购进该厂家货物,取得增值税 ”相关问题

-

第1题:

某商场(一般纳税人)2008年6月和某电子厂家约定,采用平销返利方式结算,购进该厂家货物,取得增值税专用发票上注明销售额520万元,发票已经税务机关认证,增值税37.40万元,约定按购进价格出售,本月售出部分货物取得零售收入310万元,并按当月零售收入的10%取得了厂家返利收入,商场本月应纳增值税为( )。

A.-12万元

B.12万元

C.12.15万元

D.22万元

正确答案:C

应纳增值税=310÷1.17×17%-(37.4-310÷1.17×10%×17%)=12.15(万元)

-

第2题:

某商场(增值税一般纳税人)独家代理销售某厂家彩电,按销售量挂钩进行平销返利。2011年5月向彩电厂购进电视机取得税控增值税专用发票,注明税额420万元;当月按平价全部销售,月末彩电厂向该商场支付返利247万元。该商场平销返利业务的处理符合有关规定的有( )。

A.商场应按420万元确认销项税额

B.商场应按247万元计算销项税额

C.商场当月应抵扣的进项税额为384.11万元

D.商场当月应抵扣的进项税额为19.7万元

E.商场当月应纳增值税税额为35.89万元

正确答案:ACE

税法规定,平销返利的返利收入应冲减进项税额。则商场的销项税额为420万元,进项税额=420-247÷(1+17%)×17%=384.11(万元)

该业务应纳增值税=420-384.11=35.89(万元)

-

第3题:

某商场(一般纳税人),2019年6月购进一批货物,取得增值税专用发票上注明销售额20万元,发票已经税务机关认证,增值税2.6万元,本月售出80%,取得零售收入22万元,并按零售收入的10%取得厂家返利收入2.2万元,商场本月应纳增值税为( )万元。A.-0.2

B.0.18

C.0.17

D.0.2答案:B解析:返利收入应冲减当期进项税金。

应纳增值税=22÷(1+13%)×13%-[2.6-2.2÷(1+13%)×13%]=2.53-(2.6-0.25)=0.18(万元) -

第4题:

某商场(增值税一般纳税人)与其彩电生产厂家达成协议,按销售量挂钩进行平销返利。2008年5月向彩电生产厂家购进商品取得税控增值税专用发票,注明税额l20万元、进项税额20.40万元并通过主管税务机关认证,当月按购进价全部销售,月末彩电生产厂家询该商场支付返利14.8万元。

下列该项业务的处理符合有关规定的有( )。

A.商场应按120万元计算销项税额

B.商场应按124.8万元计算销项税额

C.商场当月应抵扣的进项税额为18.25万元

D.商场当月应抵扣的进项税额为l9.7万元

E.商场本月不可以开具返利的专用发票给供货企业

正确答案:ACE

返利收入应冲减进项税额,冲减后进项税额=20.4-14.8÷(1+17%)×17%=18.25(万元)。 -

第5题:

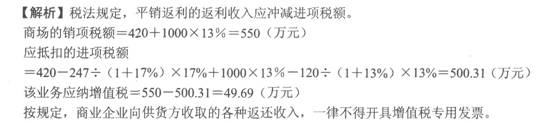

某商场(增值税一般纳税人)独家代理销售某厂家彩电,按销售量挂钩进行平销返利(以购进价对外销售)。2011年5月向彩电厂购进电视机取得税控增值税专用发票,注明税额420万元;当月按平价全部销售,月末彩电厂向该商场支付返利247万元。采用同样的方式,销售某厂家电子光盘,取得返利120万元,向,一家购进电子光盘取得增值税专用发票,注明价款1000万元,当月全部销售。该商场平销返利业务的处理符合有关规定的有( )。

A.商场应按420万元确认销项税额

B.商场应按490万元计算销项税额

C.商场当月应抵扣的进项税额为500.31万元

D.商场当月应纳增值税税额为49.69万元

E.商场取得的平销返利收入可以开具增值税专用发票

正确答案:CD