H股份有限公司(以下简称H公司)有关应付债券及债务重组的资料如下:(1) 1998年1月1日,经批准发行两年期一次还本付息的公司债券,面值总额为6000000元,票面年利率为6%,实际发行价格为6160000元,发行债券筹集资金用于某建设项目。债券溢价采用直线法摊销。为简化核算,建设项目完工交付使用时计提债券利息并摊销债券溢价;建设项目交付使用后,每年年末计提债券利息并摊销债券溢价。甲公司购买了H公司发行债券总额的25%。(2) 1998年7月1日,借款建设项目完工交付使用。(3) 2000年1月1日,由

题目

H股份有限公司(以下简称H公司)有关应付债券及债务重组的资料如下:

(1) 1998年1月1日,经批准发行两年期一次还本付息的公司债券,面值总额为6000000元,票面年利率为6%,实际发行价格为6160000元,发行债券筹集资金用于某建设项目。债券溢价采用直线法摊销。为简化核算,建设项目完工交付使用时计提债券利息并摊销债券溢价;建设项目交付使用后,每年年末计提债券利息并摊销债券溢价。甲公司购买了H公司发行债券总额的25%。

(2) 1998年7月1日,借款建设项目完工交付使用。

(3) 2000年1月1日,由于H公司发生财务困难,无法支付到期债券款项。经与甲公司协商,于2000年1月1日进行债务重组,债务重组协议如下:

①H公司以200000股普通股抵偿应付甲公司债券款项的60%,公司普通股的面值为1元,每股发行价为4.6元。H公司已依法办妥有关增资手续。

②H公司以一套生产设备抵偿应付甲公司债券款项的40%,该生产设备的账面原价为700000元,已提折旧200000元,设备的公允价值为640000(假设H公司转让设备不需交纳增值税)。

甲公司相关资料如下:

(1) 为简化核算,不考虑购入债券时所发生的税金、手续费等相关费用。

(2) 长期债券投资溢价采用直线法摊销,每年年末计提债券利息并摊销债券溢价。

H公司以股票抵偿应付甲公司债券,其债务重组收益为( )元。

A.88000

B.72000

C.108000

D.90000

相似考题

更多“H股份有限公司(以下简称H公司)有关应付债券及债务重组的资料如下: (1) 1998年1月1日,经批准发行 ”相关问题

-

第1题:

某股份有限公司于1998年1月1日发行面值为500万元的5年期债券;年息为 12%,实际发行价格为550万元。该公司对于债券溢价发行产生的溢价收入采用直线法摊销。上海××股份有限公司发行这笔债券的收入是用来建造新的生产线。那么,在1999年12月 31日,上海××股份有限公司对该笔债券应作的账务处理为( )。

A.借;在建工程 50 应付债券——债券溢价 10 贷:应付债券——应计利息 60

B.借:在建工程 60 贷:应付债券——应计利息 60

C.借:财务费用 60 贷:应付债务——应计利息 60

D.借:财务费用 50 应付债券——债券溢价 10 贷:应付债券——应计利息 60

正确答案:A

解析:若企业发行债券的收入是为了取得固定资产,那行发行债券产生的发行费用应计入所取得的固定资产的价值,所以本题中发生的债券发行费用应计入固定资产的取得成本。由于该固定资产尚在建造中,故发行费用计入“在建工程”科目,而不是“财务费用”;另外,由于该债券发行取得溢价收入,该溢价收入的摊销将减少各期的利息费用,在这儿也即减少了计入“在建工程”的成本。据以上分析,选项A入选。 -

第2题:

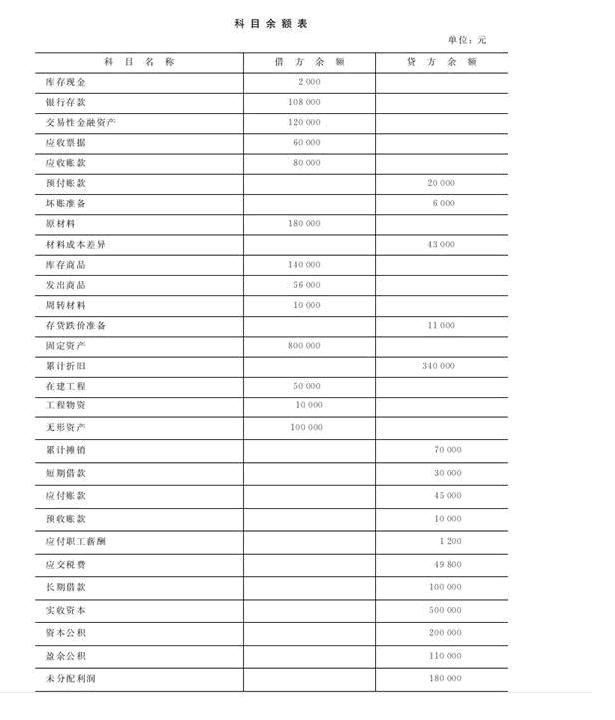

立信股份有限公司2008年12月31日的有关资料如下:

(1)科目余额表:

(2)债权债务明细科目余额:

应收账款明细资料如下:

应收账款———A公司借方余额100000元

应收账款———B公司贷方余额20000元

预付账款明细资料如下:

预付账款———C公司借方余额10000元

预付账款———D公司贷方余额30000元

应付账款明细资料如下:

应付账款———E公司贷方余额75000元

应付账款———F公司借方余额30000元

预收账款明细资料如下:

预收账款———G公司贷方余额40000元

预收账款———H公司借方余额30000元

(3)长期借款共两笔,金额及期限如下:

①从工商银行借入30000元,期限从2006年6月1日至2009年6月1日。

②从建设银行借入70000元,期限从2007年8月1日至2010年8月1日。

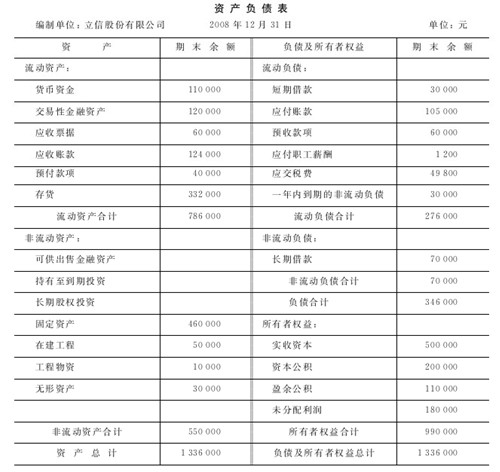

要求:编制立信股份有限公司2008年12月31日的资产负债表。

正确答案:

正确答案:

-

第3题:

H股份有限公司(以下简称H公司)发行股票前,在其公告的招股说明书中遗漏了为X公司担保3000万元贷款的内容。Y证券公司在知道H公司存在数额巨大的担保的情况下,为了不影响股票的按期发行遂与出具法律意见书的K律师事务所商量,决定暂时不公开这一信息,并且以包销的方式为H公司发行股票。该股票上市后不久,H公司即被X公司的债权人起诉,并且败诉需立即替X公司清偿3000万元的债务。这一结果致使该股票价格大跌,大量投资者遭受了损失。请问:投资者受到的损失应由下列哪些主体承担连带赔偿责任?()A:H股份有限公司

B:Y证券公司

C:K律师事务所

D:H股份有限公司负有责任的董事、监事、经理答案:A,B,C,D解析:【考点】信息公开制度。详解:《证券法》第69条规定了提供虚假信息应承担的责任,根据该条的规定,本题中承担虚假信息责任的主体是发行公司(H公司)、承销证券公司(Y证券公司)以及发行公司的董事、监事、高级管理人员和其他直接责任人员,故A、B、D项正确;根据《证券法》第173条的规定,为证券的发行、上市或者证券交易活动出具审计报告、资产评估报告或者法律意见书等文件的专业机构和人员,必须按照执业规则规定的工作程序出具报告,对其所出具报告内容的真实性、准确性和完整性进行核查和验证,并就其负有责任的部分承担连带赔偿责任,故C项正确。因此,本题中A、B、C、D四项正确。 -

第4题:

某股份有限公司于1998年1月1日发行面值为500万元的5年期债券;年息为12%,实际发行价格为550万元,该公司对于债券溢价发行产生的溢价收入采用直线法摊销。该股份有限公司发行这笔债券的收入是用来建造新的生产线。那么,在1999年12月31日,该股份有限公司对该笔债券应作财务处理为( )。

A.借:在建工程 50 应付债券——债券溢价 10

贷:应付债券——应计利息 60

B.借:在建工程 60

贷:应付债券——应计利息 60

C.借:财务费用 60

贷:应付债券——应计利息 60

D.借:财务费用 50 应付债券——债券溢价 10

贷:应付债券——应计利息 60

正确答案:A

若企业发行债券的收入是为了取得固定资产,那么发行债券产生的发行费用应计入所取得的固定资产的价值,所以本题中发生的债券发行费用应计入固定资产的取得成本。由于该固定资产尚在建造中,故发行费用计入“在建工程”科目,而不是“财务费用”;另外,由于该债券发行取得溢价收入,该溢价收入的摊销将减少各期的利息费用,在这儿也即减少了计入“在建工程”的成本。据以上分析,选项A正确。 -

第5题:

康达股份有限公司(以下简称康达公司)有关应付债券及债务重组的资料如下:

(1)1998年1月1日,经批准发行两年期一次还本付息的公司债券,面值总额为6000000元,票面年利率为6%,实际发行价格为6160000元,发行债券筹集资金用于某建设项目。债券溢价采用直线法摊销。为简化核算,建设项目完工交付使用时计提债券利息并摊销债券溢价;建设项目交付使用后,每年年末计提债券利息并摊销债券溢价。甲公司购买了康达公司发行债券总额的25%。

(2)1998年7月1日,借款建设项目完工交付使用。

(3)2000年1月1日,由于康达公司发生财务困难,无法支付到期债券款项。经与甲公司协商,于2000年1月1日进行债务重组,债务重组协议如下:

①康达公司以200000股普通股抵偿应付甲公司债券款项的60%,康达公司普通股的面值为1元。康达公司已依法办妥有关增资手续。

②康达公司以一套生产设备抵偿应付甲公司债券款项的40%,该生产设备的账面原价为700000元,已提折旧200000元(假设康达公司转让设备不需交纳增值税)。

甲公司相关资料如下:

(1)为简化核算,不考虑购入债券时所发生的税金、手续费等相关费用。

(2)长期债券投资溢价采用直线法摊销,每年年末计提债券利息并摊销债券溢价。

要求:

(1)编制康达公司有关应付债券及债务重组的会计分录。

(2)编制甲公司有关长期债券投资和债务重组日的会计分录。

正确答案:

(1)编制康达公司有关会计分录:

①发行债券时

借:银行存款 6160000

贷:应付债券——债券面值 6000000

应付债券——债券溢价 160000

②项目完工交付使用时

借:在建工程 140000

应付债券——债券溢价 40000

贷:应付债券——应计利息 180000

③1998年末

借:财务费用 140000

应付债券——债券溢价 40000

贷:应付债券——应计利息 180000

④1999年末

借:财务费用 280000

应付债券——债券溢价 80000

贷:应付债券——应计利息 360000

⑤债券重组时

借:固定资产清理 500000

累计折旧 200000

贷:固定资产 700000

借:应付债券——债券面值 1500000(6000000×25%)

应付债券——应计利息 180000(6000000×6%×2×25%)

贷:股本 200000

资本公积 980000

固定资产清理 500000

(2)编制甲公司有关会计分录:

①购入债券时

借:长期债权投资——债券投资(面值) 1500000

长期债权投资——债券投资(溢价) 40000

贷:银行存款 1540000

②1998年末

借:长期债权投资——债券投资(应计利息) 90000

贷:投资收益 70000

长期债权投资——债券投资(溢价) 20000

③1999年末

借:长期债权投资——债券投资(应计利息) 90000

贷:投资收益 70000

长期债权投资——债券投资(溢价) 20000

④债务重组日

借:长期股权投资 1008000[(6000000(1+2×6%)×25%×60%]

固定资产 672000[(6000000(1+2×6%)×25%×40%]

贷:长期债权投资——债券投资(面值) 1500000

长期债权投资——债券投资(应计利息) 180000