2010年1月1日,甲公司因与东方公司进行债务重组,应确认的债务重组损失为( )万元。A.400B.300C.700D.900

题目

2010年1月1日,甲公司因与东方公司进行债务重组,应确认的债务重组损失为( )万元。

A.400

B.300

C.700

D.900

相似考题

更多“2010年1月1日,甲公司因与东方公司进行债务重组,应确认的债务重组损失为( )万元。A.400B.300C.700D.900”相关问题

-

第1题:

2008年8月20日长城公司与B公司进行债务重组时应确认的债务重组损失为( )万元。

A.2.04

B.2.64

C.3.40

D.4.00

正确答案:A

-

第2题:

20×7年1月1日,甲公司因与乙公司进行债务重组,应确认的债务重组损失为( )万元。

A.400

B.600

C.700

D:900

正确答案:A

【解析】20×7年1月1日,甲公司与乙公司进行债务重组的会计处理为:

借:银行存款 200 l

无形资产一B专利权 500

长期股权投资一丙公司 l 000

坏账准备 200

营业外支出一债务重组损失400

贷:应收账款一乙公司 2 300

所以,甲公司应确认的债务重组损失为400万元。 -

第3题:

2007年11月,A公司销售-批商品给B公司,含税价为15万元。由于B公司发生财务困难,无法偿付该应付账款。2008年6月1日,A公司与B公司进行债务重组,A公司同意B公司以其普通股3万股抵偿该项债务,该股票每股面值为1元,每股市价为4元。A公司对该项债权计提了2万元坏账准备。假定不考虑其他因素,下列说法正确的是( )。

A.A公司应确认债务重组损失10万元,

B公司应确认债务重组利得12万元B.A公司应确认债务重组损失1万元,B公司应确认债务重组利得12万元

C.A公司应确认债务重组损失1万元,B公司应确认债务重组利得3万元

D.A公司应确认债务重组损失3万元,B公司应确认债务重组利得3万元

正确答案:C

-

第4题:

2016年3月8日,甲公司因无力偿还乙公司的2000万元货款,双方进行债务重组。按债务重组协议规定,甲公司用自身普通股800万股偿还债务,普通股每股面值1元,该部分抵债股份的公允价值为1800万元(不考虑相关税费)。乙公司对应收账款计提了100万元的坏账准备。甲公司于2016年4月1日办妥了增资批准手续。下列表述中正确的有( )。A.债务重组日为2016年4月1日

B.乙公司因放弃债权而享有股权投资的入账价值为1800万元

C.甲公司应确认债务重组利得为200万元

D.乙公司应确认债务重组损失为100万元

E.乙公司应确认债务重组损失为200万元答案:A,B,C,D解析:双方解除债权债务关系的日期为办妥增资批准手续的日期,选项A正确;乙公司该股权投资按取得时公允价值为基础确定,选项B正确;甲公司应确认债务重组利得=2000-1800=200(万元),选项C正确;乙公司应确认债务重组损失=(2000-100)-1800=100(万元),选项D正确,选项E错误。 -

第5题:

(2018年)2018年2月10日,甲公司赊销一批材料给乙公司。应收价税合计金额为58500元。当年5月10日,乙公司发生财务困难,无法按合同规定偿还债务,经双方协议,甲公司同意减免乙公司10000元债务,余额用银行存款立即付清。甲公司已对该债权计提了1000元坏账准备。则下列关于该债务重组的会计处理表述中正确的有( )。A.乙公司应确认债务重组利得10000元

B.甲公司应确认债务重组损失9000元

C.乙公司应确认债务重组利得11000元

D.甲公司应确认债务重组损失10000元

E.乙公司应确认债务重组利得9000元答案:A,B解析:甲公司的账务处理为:

借:银行存款 48500

坏账准备 1000

营业外支出—债务重组损失 9000

贷:应收账款 58500

乙公司的账务处理为:

借:应付账款 58500

贷:银行存款 48500

营业外收入—债务重组利得 10000 -

第6题:

2019年11月,A公司销售一批商品给B公司,含税价为15万元。由于B公司发生财务困难,无法偿付该应付账款。A公司评估该笔应收账款的公允价值为15万元,2020年9月1日,A公司与B公司进行债务重组,A公司同意B公司以其普通股3万股抵偿该项债务,该股票每股面值为1元,每股市价为4元,A公司取得这部分股权后,对B公司具有重大影响。假定不考虑其他因素,下列说法正确的是( )。A.A公司应确认债务重组损失10万元,B公司应确认当期损益12万元

B.A公司应确认债务重组损失1万元,B公司应确认债务重组利得12万元

C.A公司应确认长期股权投资15万元,B公司应确认投资收益3万元

D.A公司应确认债务重组损失3万元,B公司应确认债务重组利得3万元答案:C解析:A公司以放弃债权的公允价值确认长期股权投资15万元,B公司权益工具的公允价值12万元,清偿债务账面价值15万元,应确认投资收益3万元。 -

第7题:

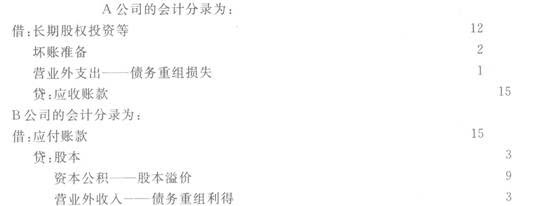

2017年11月,A公司赊销一批商品给B公司,含税价为15万元,双方约定应于2018年5月31日结清货款。由于B公司发生财务困难,到期无法偿付该应付账款。2018年6月1日,A公司与B公司进行债务重组,A公司同意B公司以其普通股3万股抵偿该项债务,该股票每股面值为1元,每股市价为4元。A公司对该项债权计提了2万元坏账准备。假定不考虑其他因素,下列说法正确的是( )。A.A公司应确认债务重组损失10万元,B公司应确认债务重组利得12万元

B.A公司应确认债务重组损失1万元,B公司应确认债务重组利得12万元

C.A公司应确认债务重组损失1万元,B公司应确认债务重组利得3万元

D.A公司应确认债务重组损失3万元,B公司应确认债务重组利得3万元答案:C解析:A公司应确认债务重组损失=(15-2)-3×4=1(万元);B公司应确认债务重组利得=15-3×4=3(万元)。 -

第8题:

单选题A公司应付中国银行的一笔贷款400万元到期。因A公司发生财务困难,短期内无法支付,2010年4月1日双方协商进行债务重组。中国银行同意减免A公司债务的10%,其余部分延期两年支付,年利率为5%(与实际利率相等),利息按年支付,中国银行计提了100万元的贷款损失准备。假定不考虑债务重组前A公司贷款的利息,则下列表述中正确的是( )。A债务重组日,中国银行应确认债务重组损失60万元

B债务重组日,中国银行应冲减资产减值损失60万元

C债务重组日,A公司应确认债务重组利得60万元

D债务重组日,A公司应确认债务重组利得4万元

正确答案: C解析: 债务重组日,A公司应确认的债务重组利得=400-400*90%=40(万元),中国银行应冲减资产减值损失的金额=100-(400-400*90%)=60(万元)。 -

第9题:

多选题2×16年3月10日,甲公司因无力偿还乙公司的1000万元货款,经协商双方进行债务重组。按债务重组协议规定,甲公司用自身普通股股票400万股(每股面值1元)偿还债务,该股票的公允价值为900万元(不考虑相关税费)。乙公司对该应收账款计提了50万元的坏账准备。甲公司于2X16年4月1日办妥了增资批准手续。关于该项债务重组,下列表述中正确的有()。A债务重组日为2x16年4月1日

B乙公司因放弃债权而享有股权的入账价值为900万元

C甲公司应确认债务重组利得100万元

D乙公司应确认债务重组损失100万元

正确答案: A,D解析: 双方解除债权债务关系的日期为债务重组日,即2×16年4月1日,选项A正确;乙公司取得股权投资应按取得时公允价值900万元为基础确定,选项B正确;甲公司应确认债务重组利得=1000-900=100(万元),选项C正确;乙公司应确认债务重组损失=(1000-50)-900=50(万元),选项D错误。 -

第10题:

单选题甲公司为增值税一般纳税人,适用的增值税税率为17%。因甲公司发生财务困难,甲公司与乙公司就其所欠乙公司的500万元的货款进行了债务重组。至债务重组日,乙公司已针对该项债权计提了120万元的坏账准备。根据债务重组协议,甲公司以其生产的产品抵偿债务,甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开具增值税专用发票。甲公司用于抵债的产品的账面余额为350万元,已计提的存货跌价准备为50万元,公允价值(计税价格)为350万元。乙公司对该项债务重组应确认的债务重组损失为()万元。A150

B70

C0

D-29.5

正确答案: D解析: 债务重组日,重组债权的账面价值=500-120=380(万元),甲公司抵债产品的总公允=350×(1+17%)=409.5(万元),大于380万元,因此乙公司债务重组日确认的债务重组损失为0,而是要冲减“资产减值损失”29.5万元(409.5-380)。 -

第11题:

多选题下列关于该项债务重组处理的说法中,正确的有()AA公司重组债务的入账价值为100万元

BA公司确认的债务重组损失为25万元

C因符合预计负债确认条件,所以B公司应确认预计负债

DB公司确认的债务重组利得为25万元

E如果B公司第二年盈利,那么第二年支付的利息为7万元

正确答案: E,D解析: B公司应确认的债务重组利得=(125-100)-100×2%×1=23(万元)。 -

第12题:

多选题2013年初,甲公司由于上年销售市场低迷,预计可于年初偿还的乙公司购货款200万元无法按时清偿,因此与乙公司进行债务重组。债务重组协议约定,甲公司以一项账面价值为150万元的专利技术与5万元现金抵偿该项货款。乙公司2012年末预计甲公司偿还货款存在一定困难,已计提25万元坏账准备。甲公司专利权在债务重组日的公允价值为180万元,乙公司取得之后作为无形资产核算。假定不考虑其他因素,下列有关该项债务重组的会计处理中,正确的有()。A甲公司应确认的债务重组利得为20万元

B该项债务重组业务对甲公司损益的影响金额为45万元

C乙公司应按照180万元确认取得无形资产的入账价值

D乙公司应确认的债务重组损失为10万元

正确答案: B,C解析: 选项A,甲公司应确认的债务重组利得=200-(180+5)=15(万元);选项D,乙公司已计提了坏账准备,应将受让资产公允价值(185万元)与债权账面余额(200万元)的差额先冲减已计提的减值准备(25万元),因此应冲减资产减值损失10万元,不确认债务重组损失。 -

第13题:

甲公司因该项债务重组业务而确认的债务重组利得为( )万元。

A.69

B.71.5

C.72.5

D.80

正确答案:B

解析:甲公司对该项债务重组业务应作的会计分录为:

①借:应付账款 134

贷:主营业务收 50

应交税费——应交增值税(销项税额) 8.5

无形资产 50

营业外收入——债务重组利得 25.5

②借:主营业务成本 45

贷:库存商品 45

借:营业税金及附加 5

贷:应交税费——应交消费税 5

③借:累计摊销 10

营业外支出 2.5

贷:无形资产 10

应交税费——应交营业税 2.5

④借:应付账款 100

贷:应付账款——债务重组 50

预计负债 4

营业外收入——债务重组利得 46

债务重组利得=25.5+46=71.5(万元) -

第14题:

2011年1月1日,甲公司因与乙公司进行债务重组,应确认的债务重组损失为( )。

A.800万元

B.1200万元

C.1400万元

D.1800万元

正确答案:A

甲公司应确认的债务重组损失=(4600-400)-(400+1000+2000)=800(万元)。 -

第15题:

2013年,甲公司应收乙公司货款125万元(未计提坏账准备),由于乙公司发生财务困难,双方于2013年12月31日进行债务重组,甲公司同意债务延期2年,免除债务25万元,利息按年支付,利率5%(与实际利率相同),同时约定:债务重组后,如乙公司第2年(2015)有盈利,则额外支付甲公司2万元。本次重组谈判,甲公司发生律师费用1万元。预计2015年乙公司很可能盈利,则说法正确的有( )。

Ⅰ.甲公司重组债务的入账价值100万元

Ⅱ.甲公司确认的债务重组损失23万元

Ⅲ.乙公司重组债务的入账价值102万元

Ⅳ.乙公司确认的债务重组利得23万元A:Ⅰ、Ⅳ

B:Ⅰ、Ⅱ、Ⅳ

C:Ⅰ、Ⅲ、Ⅳ

D:Ⅰ、Ⅲ、Ⅳ、Ⅴ答案:A解析:或有事项,甲公司不确认或有资产,由于很可能发生,乙公司应确认预计负债;甲公司发生的律师费用应当计入管理费用。Ⅱ、V两项,甲公司应确认债务重组损失25万元;Ⅲ项,乙公司重组债务的入账价值为100万元。甲公司相关会计处理如下:借:应收账款——债务重组100

营业外支出——债务重组损失25

管理费用1

贷:应收账款125

银行存款1

乙公司相关会计处理如下:

借:应付账款125

贷:应付账款——债务重组100

预计负债2

营业外收入——债务重组利得23 -

第16题:

2018年2月10日甲公司赊销一批材料给乙公司,应收价税合计金额为58500元,当年5月10日,乙公司发生财务困难,无法按合同规定偿还债务,经双方协议,甲公司同意减免乙公司10000元债务,余额用银行存款立即支付,甲公司已对该债权计提了1000元坏账准备,则下列关于该债务重组的会计处理表述中正确的有()。A.乙公司应确认债务重组利得1000元

B.甲公司应确认债务重组损失1000元

C.甲公司应确认债务重组损失9000元

D.乙公司应确认债务重组利得11000元

E.乙公司应确认债务重组利得9000元答案:A,C解析:以现金清偿债务:乙公司债务重组利得=银行存款支付的金额=1000,甲公司债务重组的损失=应收账款-坏账准备-收到的银行存款=(58500-1000-48500)=9000@## -

第17题:

甲公司因欠乙公司货款800万元到期无法偿还,遂与乙公司签订债务重组协议。协议约定:甲公司发行100万股普通股偿还所欠乙公司的全部货款。甲公司发行的股票的面值为每股1元,市价为每股6元,为发行股票支付佣金、手续费10万元。乙公司已为该项应收账款计提坏账准备100万元。乙公司取得甲公司的股票后作为可供出售金融资产核算,取得时另支付交易费用2万元。不考虑其他因素,下列关于该项债务重组的说法中正确的是

()。

Ⅰ.甲公司应确认债务重组利得200万元

Ⅱ.因该项债务重组影响甲公司当期损益的金额为190万元

Ⅲ.乙公司应确认可供出售金融资产的初始入账金额为602万元

Ⅳ.乙公司应确认债务重组损失100万元A、Ⅰ、Ⅱ、Ⅲ

B、Ⅱ、Ⅲ、Ⅳ

C、Ⅰ、Ⅲ、Ⅳ

D、Ⅰ、Ⅱ、Ⅳ答案:C解析:Ⅰ项,甲公司应确认债务重组利得=800-100×6=200(万元);Ⅱ项,为发行股票支付的佣金、手续费应冲减资本公积(股本溢价),不影响甲公司当期损益,因此影响甲公司当期损益的金额等于其应确认的债务重组利得200万元;Ⅲ项,乙公司应确认可供出售金融资产的初始入账金额=100×6+2=602(万元);Ⅳ项,乙公司应确认债务重组损失=800-100-6×100=100(万元)。 -

第18题:

甲公司应收乙公司账款的账面余额为585万元,由于乙公司财务困难无法偿付应付账款,经双方协商同意进行债务重组。已知甲公司已对该应收账款提取坏账准备80万元,债务重组内容为:乙公司以500万元现金偿还债务,双方债务结清。甲公司因该项债务重组确认的债务重组损失为( )万元。A.5

B.85

C.100

D.145答案:A解析:甲公司债务重组损失=585-500-80=5(万元)。

甲公司的分录为:

借:银行存款 500

坏账准备 80

营业外支出——债务重组损失 5

贷:应收账款 585 -

第19题:

2017年3月10日,甲公司因无力偿还乙公司的2000万元货款,经协商双方进行债务重组。按债务重组协议规定,甲公司用自身普通股股票400万股(每股面值1元)偿还债务。该股票的公允价值为1800万元(不考虑相关税费)。乙公司对该应收账款计提了100万元的坏账准备。甲公司于2017年3月15日办妥了增资批准手续。关于该项债务重组,下列表述中正确的有()。

- A、债务重组日为2017年3月15日

- B、乙公司因发行股票计入资本公积的金额为1600万元

- C、甲公司应确认债务重组利得为200万元

- D、乙公司应确认债务重组损失为100万元

正确答案:A,C,D -

第20题:

多选题2012年12月30日,甲公司因欠乙公司468万元的货款无法支付,与乙公司进行债务重组。重组协议约定,甲公司以银行存款100万元以及一批公允价值为100万元的产品抵偿债务的50%;剩余债务延期两年支付,如果2013年盈利,则2013年和2014年每年加收2%的利息。乙公司未对该应收账款计提坏账准备。乙公司经测算,甲公司在2013年很可能盈利。两个公司适用的增值税税率均为17%。下列处理正确的有()。A甲公司应确认债务重组收益17万元

B乙公司应确认债务重组损失17万元

C甲公司应确认预计负债9.36万元

D乙公司应确认其他应收款9.36万元

正确答案: D,C解析: 暂无解析 -

第21题:

问答题判断甲公司是否需要确认债务重组损失,并说明判断依据。如果需要确认,计算应确认的债务重组损失金额。正确答案:

需要确认债务重组损失。

依据:甲公司应收债权总额为6000万元,并已经确认100万元的坏账准备,此时债权的账面价值为5900万元,而M公司用于偿还债务的资产公允价值为5200(3000+2200)万元,小于债权的账面价值,所以需要确认债务重组损失。应确认的债务重组损失=5900-5200=700(万元)。解析: 暂无解析 -

第22题:

单选题2010年10月10日,A公司赊销一批产品给丁公司,应收账款为30万元,由于丁公司发生财务困难,无法偿还该笔款项,2010年12月31日双方进行债务重组。A公司同意丁公司以其普通股2万股抵债,该股票每股面值为1元,每股市价为10元,则下列说法中正确是( )。A债务重组日,丁公司应确认股本2万元

B债务重组日,丁公司应确认债务重组利得28万元

C债务重组日,A公司应确认重组损失28万元

D债务重组日,丁公司应确认资本公积——其他资本公积18万元

正确答案: B解析: 选项B,丁公司确认债务重组利得=30-2*10=10(万元);选项C,A公司确认债务重组损失=30-2*10=10(万元);选项D,丁公司应确认资本公积——股本溢价=10*2-2=18(万元)。 -

第23题:

多选题2013年初,甲公司由于上年销售市场低迷,预计可于年初偿还的乙公司购货款200万元无法按时清偿,因此与乙公司进行债务重组。债务重组协议约定,甲公司以-项账面价值为150万元的专利技术与5万元现金抵偿该项货款。乙公司2012年末预计甲公司偿还货款存在-定困难,已计提25万元坏账准备。甲公司专利权在债务重组日的公允价值为180万元,乙公司取得之后作为无形资产核算。假定不考虑其他因素,则下列说法正确的有( )。A甲公司应确认的债务重组利得为20万元

B该项债务重组业务对甲公司损益的影响金额为45万元

C乙公司应按照180万元确认取得无形资产的入账价值

D乙公司应确认的债务重组损失为10万元

正确答案: B,A解析: 选项A,甲公司应确认的债务重组利得=200-(180+5)=15(万元);选项D,乙公司已计提了坏账准备,应将受让资产公允价值(185万元)与债权账面余额(200万元)的差额先冲减已计提的减值准备(25万元),冲减后仍有损失的才能确认债务重组损失。