某乡镇企业2004年度实现收入总额250 元,应扣除的成本、费用225 Zi。元,、应扣除的销售税费22万元。2004年度该乡镇企业应缴纳企业所得税( )。万元。A.0.45 B.0.49C.0.54 D.0.99

题目

某乡镇企业2004年度实现收入总额250 元,应扣除的成本、费用225 Zi。元,、

应扣除的销售税费22万元。2004年度该乡镇企业应缴纳企业所得税( )。

万元。

A.0.45 B.0.49

C.0.54 D.0.99

相似考题

参考答案和解析

更多“某乡镇企业2004年度实现收入总额250 元,应扣除的成本、费用225 Zi。元,、 应扣除的销售税费22万 ”相关问题

-

第1题:

一乡镇企业1999年度经某税务代理事务所审核,收入总额为 1600万元,扣除的成本、费用、税金等合计为 1560万元。1999年该乡镇企业应缴纳的企业所得税是( )。

A.13.2万元

B.12万元

C.11.88万元

D.11.55万元

正确答案:C

-

第2题:

某乡镇企业主要生产粮食白酒,2003年度生产经营情况为:

⑴取得产品销售收入总额1000万元(已扣除折扣销售20万元);

⑵应扣除产品销售成本540万元;

⑶发生产品销售费用80万元(其中含白酒的广告费用10万元)、管理费用120万元。财务费用40万元(其中含逾期归还银行贷款的罚息3万元);

⑷应缴纳的增值税30万元、其他销售税费70万元;

⑸营业外支出14万元(其中含通过国家机关向山区某小学捐款10万元、缴纳税收滞纳金4万元);

⑹实发工资总额98万元,已按实发工资总额和规定的比例计提了职工工会经费、职工福利费、职工教育经费。该企业平均在册职125人,已知该企业人均月计税资标准为600元。

要求:请计算该乡镇企业2002年度应缴的企业所得税额。

正确答案:

应纳税所得额

=1000-540-80-70-120-40-14-(125×0.06×12)+4+10=60(万元)

应纳所得税

=60×33%×(1-10%)=17.82(万元) -

第3题:

A公司2009年发生了4000万元的广告费用,在发生时已作为销售费用计入当期损益,税法规定广告费支出不超过当年销售收入15%的部分,准予扣除;超过部分允许向以后年度结转税前扣除。2009年实现销售收入20000万元,会计利润为10000万元。A公司所得税税率为25%,不考虑其他纳税调整。A公司2009年末应确认()。

A递延所得税负债250万元

B应交所得税2750万元

C所得税费用2500万元

D递延所得税资产250万元

B,C,D

略 -

第4题:

A公司2013年度发生了4000万元的广告费用,在发生时已计入当期损益,税法规定广告费支出不超过当年销售收入15%的部分,准予扣除;超过部分允许在以后年度税前扣除。2013年度A公司实现销售收入20000万元,会计利润为1 000万元。A公司所得税税率为25%,不考虑其他纳税调整事项。A公司2013年年末应确认( )。

A.递延所得税负债250万元

B.应交所得税2750万元

C.所得税费用2500万元

D.递延所得税资产250万元

正确答案:BCD

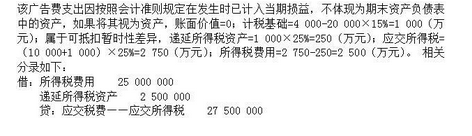

【答案】BCD。解析:该广告费支出因按照会计准则规定在发生时已计入当期损益,不体现为期末资产负债表中的资产,如果将其视为资产.账面价值=0;计税基础=4000-20000×15%=1000(万元);属于可抵扣暂时性差异,递延所得税资产=1000×25%=250(万元);应交所得税=(10000+1000)×25%=2750(万元);所得税费用=2750-250=2500(万元)。相关分录如下:借:所得税费用25000000递延所得税资产2500000贷:应交税费——应交所得税27500000 -

第5题:

A公司2013年度发生了4000万元的广告费用,在发生时已计入当期损益,税法规定广告费支出不超过当年销售收入15%的部分,准予扣除;超过部分允许在以后年度税前扣除。2013年度A公司实现销售收入20000万元,会计利润为1000万元。A公司所得税税率为25%,不考虑其他纳税调整事项。A公司2013年年末应确认()。A.递延所得税负债250万元

B.应交所得税2750万元

C.所得税费用2500万元

D.递延所得税资产250万元答案:B,C,D解析: