某市卷烟厂为增值税一般纳税人,主要生产销售卷烟,2009年7月发生下列经济业务:(1)从农业生产者手中收购烟叶一批,支付价款500000元,按规定支付了价外补贴,并同时缴纳烟叶税110000元,开具收购凭证,已验收入库;(2)将上述收购的烟叶一部分(账面成本为220000元)发给外地一家烟丝加工厂,加工烟丝,加工厂提供辅料一批,加工后直接发给烟厂,共收取不含税辅料及加工费82000元,开具增值税专用发票(受托方没有同类产品售价);(3)购进卷烟纸一批,取得增值税专用发票,注明价款1进口业务缴纳的增值税和消

题目

某市卷烟厂为增值税一般纳税人,主要生产销售卷烟,2009年7月发生下列经济业务:

(1)从农业生产者手中收购烟叶一批,支付价款500000元,按规定支付了价外补贴,并同时缴纳烟叶税110000元,开具收购凭证,已验收入库;

(2)将上述收购的烟叶一部分(账面成本为220000元)发给外地一家烟丝加工厂,加工烟丝,加工厂提供辅料一批,加工后直接发给烟厂,共收取不含税辅料及加工费82000元,开具增值税专用发票(受托方没有同类产品售价);

(3)购进卷烟纸一批,取得增值税专用发票,注明价款1

进口业务缴纳的增值税和消费税合计为( )元。

A.87634.55

B.113846.82

C.71465.42

D.114146.82

相似考题

更多“某市卷烟厂为增值税一般纳税人,主要生产销售卷烟,2009年7月发生下列经济业务: (1)从农业生产者手 ”相关问题

-

第1题:

(2011年)某增值税一般纳税人销售从农业生产者处购进的自产谷物,其缴纳增值税时适用零税率。()答案:错解析:( 1)增值税一般纳税人销售谷物(初级农产品),适用 9%的低税率;( 2)农业生产者销售自产谷物,免征增值税。 -

第2题:

(2015年)甲厂为卷烟生产企业,主要生产A类卷烟,乙厂为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人,2020年9月发生下列经营业务:

【提示】老师题目中所说的“要不要交销项税额”意思表示为“要不要确认销项税额”。

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙烟丝厂加工成烟丝,乙烟丝厂开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙烟丝厂无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票,注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给丁批发企业供其对外销售。

当月甲卷烟厂应缴增值税( )万元。A.43.20

B.37.38

C.35.73

D.30.40答案:D解析:应纳增值税=30×13%+200/80×(80+2)×13%-(1+0.3)×13%-0.15×9%=30.4(万元)。 -

第3题:

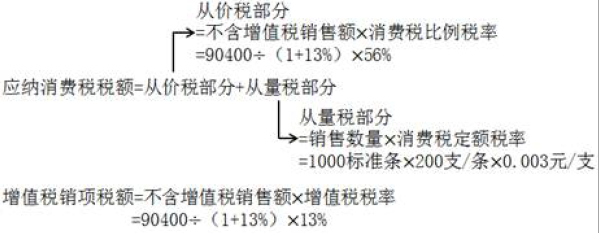

甲卷烟厂为增值税一般纳税人 ,2019年 10月销售 M型卷烟 1000标准条,取得含增值税销售额 90400元。已知卷烟增值税税率为 13%,消费税比例税率为 56%,定额税率为 0.003元 /支,每标准条 200支卷烟。计算甲卷烟厂当月销售 M型卷烟应缴纳消费税税额的下列算式中,正确的是( )。A.90400 ÷( 1+13%)× 56%=44800(元)

B.90400 ÷( 1+13%)× 56%+1000× 200× 0.003=45400(元)

C.90400 × 56%+1000× 200× 0.003=51224(元)

D. ( 90400+1000× 200× 0.003)× 56%=50960(元)答案:B解析:

( 1)卷烟复合计征消费税,排除选2 1 项 AD;( 2)消费税的计税销售额为不含增值税的销售额,而题目明确交待“ 90400元”为含增值税销售额,应作价税分离,排除选项 C。 -

第4题:

(2011年)某增值税一般纳税人销售从农业生产者处购进的自产谷物,其缴纳增值税时适用零税率。(??? )答案:错解析:(1)增值税一般纳税人销售谷物(初级农产品),适用10%的低税率;(2)农业生产者销售自产谷物,免征增值税。 -

第5题:

(2015年)甲厂为卷烟生产企业,主要生产A类卷烟,乙厂为烟丝生产企业,丙企业为卷烟批发企业,三者均为增值税一般纳税人,2020年9月发生下列经营业务:

【提示】老师题目中所说的“要不要交销项税额”意思表示为“要不要确认销项税额”。

(1)甲卷烟厂将账面成本为57.52万元的烟叶委托乙烟丝厂加工成烟丝,乙烟丝厂开具增值税专用发票注明加工费和辅助材料分别是1万元和0.3万元,乙烟丝厂无这种烟丝售价,已履行了代收代缴消费税义务,甲卷烟厂委托某运输公司将烟丝运回,取得增值税专用发票,注明金额为0.15万元。甲卷烟厂期初无库存烟丝。

(2)甲卷烟厂将委托加工收回的烟丝25%对外销售,开具增值税专用发票,注明金额为30万元,剩余烟丝用于生产A类卷烟。

(3)甲卷烟厂将80箱A类卷烟销售给丙批发企业,开具增值税专用发票,注明金额为200万元,将2箱A类卷烟无偿赠送给丁批发企业供其对外销售。

当月甲卷烟厂应缴消费税( )万元。(不含代收代缴消费税)A.99.82

B.136.56

C.105.82

D.108.65答案:A解析:委托加工的消费税=(57.52+1+0.3)/(1-30%)×30%=25.21(万元)。委托加工的价格=(57.52+1+0.3)/(1-30%)=84.03(万元),25%的价格=84.03×25%=21.01(万元),低于30万元;卷烟每条的售价=2000000/80/250=100(元)>70元/条,税率为56%,甲卷烟厂应纳的消费税=30×30%+200/80×(80+2)×56%+150×(80+2)/10000-25.21=99.82(万元)。