根据下述资料,回答下列 75~78 题:某企业2008年12月31日的资产负债表(简表)如下: 资产负债表(简表)2008年12月31日 单位:万元资产 期末数 负债及所有者权益 期末数 货币资金应收账款存货固定资产无形资产 3009001 8002 100300 应付账款应付票据长期借款实收资本留存收益 3006002 7001 200600 资产总计 5 400 负债及所有者权益总计 5 400该企业2008年的营业收入为6 000万元,销售净利率为10%,净利润的50%分配给投资者。预计2009年营

题目

根据下述资料,回答下列 75~78 题:

某企业2008年12月31日的资产负债表(简表)如下: 资产负债表(简表)

2008年12月31日 单位:万元

资产 期末数 负债及所有者权益 期末数 货币资金

应收账款

存货

固定资产

无形资产 300

900

1 800

2 100

300 应付账款

应付票据

长期借款

实收资本

留存收益 300

600

2 700

1 200

600 资产总计 5 400 负债及所有者权益总计 5 400该企业2008年的营业收入为6 000万元,销售净利率为10%,净利润的50%分配给投资者。预计2009年营业收入比上年增长25%,为此需要增加固定资产200万元,增加无形资产100万元,根据有关情况分析,企业流动资产项目和流动负债项目将随营业收入同比例增减。假定该企业2009年的营业净利率和利润分配政策与上年保持一致,该年度长期借款不发生变化。2009年企业需要增加对外筹集的资金由投资者增加投入解决。

第 75 题 企业2009年需要增加对外筹集的资金额为( )万元。(不考虑计提法定盈余公积的因素(以前年度的留存收益均已有指定用途)

A.520

B.500

C.450

D.420

相似考题

更多“根据下述资料,回答下列 75~78 题: 某企业2008年12月31日的资产负债表(简表)如下: 资产负债表( ”相关问题

-

第1题:

(一)资料

某企业主要生产电子芯片产品,近年来随着业务发展,应收账款余额及负债规模逐年上升,总经理要求财务部门对2009年度的财务状况进行分析。该企业2009年12月31 日资产负债表(简表)列示如下:

资产负债表(简表)

2009年12月31日 单位:万元

此外,该企业2009年度赊销收入净额为480 000万元,全年按360天计算。

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

该企业2009年应收账款平均收账期是:A.52.5天

B.45.63天

C.45天

D.37.5天答案:C解析:应收账款平均余额:(500000+ 700000) ÷480000= 60000(万元)

应收账款平均收账期:(60000×360)÷480000=45(天)##niutk -

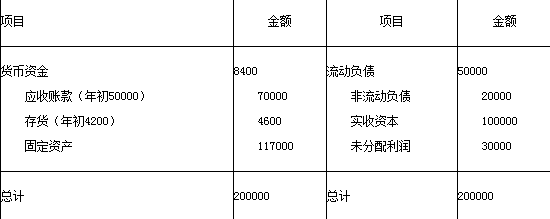

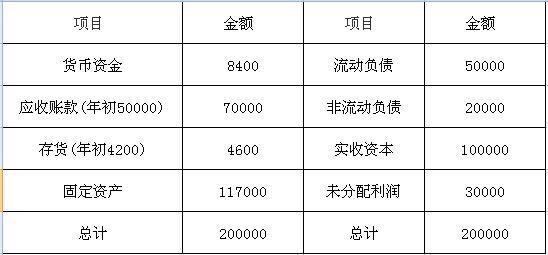

第2题:

共用题干

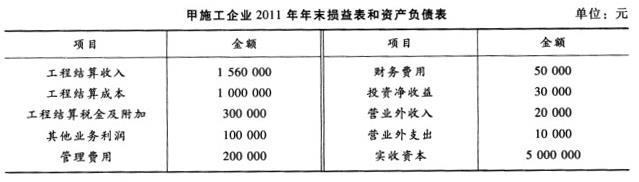

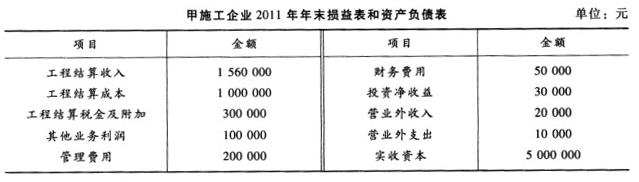

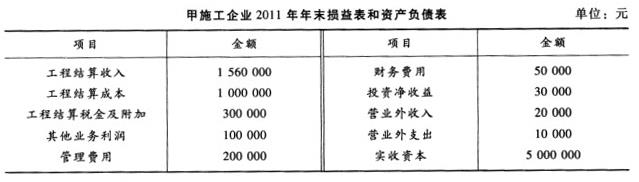

甲施工企业2011年年末损益表和资产负债表中有关资料如下: 根据以上资料,回答下列问题:该施工企业的工程结算收入的内容包括()。

根据以上资料,回答下列问题:该施工企业的工程结算收入的内容包括()。

A:建造合同的初始收入

B:建造合同变更收入

C:建造合同索赔收入

D:材料销售收入答案:A,B,C解析:施工企业的营业收入包括建造合同收入和其他营业收入,建造合同收入即指工程价款结算收入,是施工企业的基本业务收入。建造合同收入包括以下内容:①合同的初始收入,即建造承包商与客户在双方签订的合同中最初商定的合同总金额,它构成合同收入的基本内容;②因合同变更、索赔、奖励等形成的收入,材料销售收入属于其他营业收入。

工程结算利润=工程结算收入-工程结算成本-工程结算税金及附加,即156-100-30=26(万元)。

利润总额=营业利润+投资净收益+营业外收支净额,营业利润=工程结算利润+其他业务利润-管理费用-财务费用+投资净收益,即26+10-20-5+3+(2-1)=15(万元)。

[15*(1-33%)]*10%=1.005(万元)。注意:企业以10%的比例提取法定盈余公积金时,只能按照当年实现的净利润提取,而不能包括以前年度的未分配利润(因为以前年度的未分配利润已经在上年提取过该公积金了)。 -

第3题:

共用题干

甲施工企业2011年年末损益表和资产负债表中有关资料如下: 根据以上资料,回答下列问题:该施工企业的利润总额为()万元。

根据以上资料,回答下列问题:该施工企业的利润总额为()万元。

A:11

B:15

C:26

D:36答案:B解析:施工企业的营业收入包括建造合同收入和其他营业收入,建造合同收入即指工程价款结算收入,是施工企业的基本业务收入。建造合同收入包括以下内容:①合同的初始收入,即建造承包商与客户在双方签订的合同中最初商定的合同总金额,它构成合同收入的基本内容;②因合同变更、索赔、奖励等形成的收入,材料销售收入属于其他营业收入。

工程结算利润=工程结算收入-工程结算成本-工程结算税金及附加,即156-100-30=26(万元)。

利润总额=营业利润+投资净收益+营业外收支净额,营业利润=工程结算利润+其他业务利润-管理费用-财务费用+投资净收益,即26+10-20-5+3+(2-1)=15(万元)。

[15*(1-33%)]*10%=1.005(万元)。注意:企业以10%的比例提取法定盈余公积金时,只能按照当年实现的净利润提取,而不能包括以前年度的未分配利润(因为以前年度的未分配利润已经在上年提取过该公积金了)。 -

第4题:

某企业主要生产电子芯片产品,近年来随着业务发展,应收账款余额及负债规模逐年上升,总经理要求财务部门对2009年度的财务状况进行分析。该企业2009年12月31日资产负债表(简表)列示如下:

资产负债表(简表) 2009年12月31日 单位:万元

要求:根据上述资料,为158-162题从备选答案中选出正确的答案。

下列各项中,属于反映企业短期偿债能力的指标有:A.现金比率

B.速动比率

C.资产负债率

D.存货周转率答案:A,B解析:@## -

第5题:

共用题干

甲施工企业2011年年末损益表和资产负债表中有关资料如下: 根据以上资料,回答下列问题:该施工企业的工程结算利润为()万元。

根据以上资料,回答下列问题:该施工企业的工程结算利润为()万元。

A:11

B:15

C:26

D:36答案:C解析:施工企业的营业收入包括建造合同收入和其他营业收入,建造合同收入即指工程价款结算收入,是施工企业的基本业务收入。建造合同收入包括以下内容:①合同的初始收入,即建造承包商与客户在双方签订的合同中最初商定的合同总金额,它构成合同收入的基本内容;②因合同变更、索赔、奖励等形成的收入,材料销售收入属于其他营业收入。

工程结算利润=工程结算收入-工程结算成本-工程结算税金及附加,即156-100-30=26(万元)。

利润总额=营业利润+投资净收益+营业外收支净额,营业利润=工程结算利润+其他业务利润-管理费用-财务费用+投资净收益,即26+10-20-5+3+(2-1)=15(万元)。

[15*(1-33%)]*10%=1.005(万元)。注意:企业以10%的比例提取法定盈余公积金时,只能按照当年实现的净利润提取,而不能包括以前年度的未分配利润(因为以前年度的未分配利润已经在上年提取过该公积金了)。