20X7年1月1日,北方公司因与东海公司进行债务重组,增加的当年度利润总额为( )万元.A.200B.600C.800D.1000

题目

20X7年1月1日,北方公司因与东海公司进行债务重组,增加的当年度利润总额为( )万元.

A.200

B.600

C.800

D.1000

相似考题

更多“20X7年1月1日,北方公司因与东海公司进行债务重组,增加的当年度利润总额为( )万元.A.200B.600C.800D.1000”相关问题

-

第1题:

2008年8月20日长城公司与B公司进行债务重组时应确认的债务重组损失为( )万元。

A.2.04

B.2.64

C.3.40

D.4.00

正确答案:A

-

第2题:

20×7年1月1日,乙公司因与甲公司进行债务重组,增加的当年度利润总额为( )万元。

A.200

B.600

C.800

D.1 000

正确答案:C

【解析】20×7年1月1日,乙公司与甲公司进行债务重组的会计处理为:

借:应付账款一甲公司 2 300

无形资产减值准备 l00

贷:银行存款 206

无形资产一B专利权 600

长期股权投资一丙公司

投资收益 200

营业外收入一债务重组利得 600

所以,乙公司因债务重组而增加的当年利润总额=200+600=800(万元)。 -

第3题:

2011年1月1日,甲公司因与乙公司进行债务重组,应确认的债务重组损失为( )。

A.800万元

B.1200万元

C.1400万元

D.1800万元

正确答案:A

甲公司应确认的债务重组损失=(4600-400)-(400+1000+2000)=800(万元)。 -

第4题:

2010年1月1日,甲公司因与东方公司进行债务重组,应确认的债务重组损失为( )万元。

A.400

B.300

C.700

D.900

正确答案:B

-

第5题:

2015年6月30日,长江公司销售一批商品给黄河公司,应收账款总额为8500万元,款项尚未收到。2015年12月31日,长江公司对该项债权计提坏账准备80万元。

2016年1月1日,因黄河公司发生财务困难,与长假设黄河公司2016年度盈利,则长江公司因该债务重组事项影响2016年度利润总额的金额为( )万元。

(1)黄河公司以其持有的一栋办公楼抵偿部分债务。该办公楼在重组日的公允价值为8300万元。长江公司将取得的办公楼作为投资性房地产核算,并采用公允价值模式进行后续计量。

(2)长江公司在上述抵债基础上豁免黄河公司债务50万元,并将剩余债务的偿还期限延长至2016年12月31日。在债务延长期间,剩余债务按年利率5%收取利息,但如果黄河公司2016年度盈利,则利率上升至7%。黄河公司到期一次偿付本息,且预计2016年度很可能盈利。

(3)该协议自2016年1月1日期执行,上述抵债资产的所有权变更、部分债务解除手续及其他有关法律手续于当日办妥。

假定不考虑其他相关税费影响。

根据上述资料,回答以下各题:

假设黄河公司2016年度盈利,则长江公司因该债务重组事项影响2016年度利润总额的金额为( )万元。A.19.5

B.37.0

C.40.5

D.10.5答案:C解析:长江公司因该债务重组事项影响2016年度利润总额=冲减资产减值损失30+(8500-8300-50)×7%(2016年度按照7%收取的利息)=40.5(万元)。 -

第6题:

2015年6月30日,长江公司销售- ~批商品给黄河公司,应收账款总额为8500万元,款项尚未收到。

2015年12月31日,长江公司对该项债权计提坏账准备80万元。

2016年1月1日,因黄河公司发生财务困难,与长江公司进行债务重组,签订的债务重组协议内容包括:

(1 )黄河公司以其持有的一-栋办公楼抵偿部分债务。该办公楼在重组日的公允价值为8300万元。长江公司将取得的办公楼作为投资性房地产核算,并采用公允价值模式进行后续计量。

(2)长江公司在上述抵债基础上豁免黄河公司债务50万元,并将剩余债务的偿还期限延长至2016年12月31日。在债务延长期间,剩余债务按年利率5%收取利息,但如果黄河公司2016年度盈利,则利率上升至7%。黄河公司到期- -次偿付本息,且预计2016年度很可能盈利。

(3)该协议自2016年1月1日期执行,上述抵债资产的所有权变更、部分债务解除手续及其他有关法律手续于当日办妥。

假定不考虑其他相关税费影响。

根据上述资料,回答以下各题:

假设黄河公司2016年度盈利,则长江公司因该债务重组事项影响2016年度利润总额的金额为()万元。

A.19.5

B.37.0

C.40.5

D.10.5答案:C解析:长江公司因该债务重组事项影响2016年度利润总额=冲减资产减值损失30+( 8500- 8300- 50 )x 7% ( 2016年度按照7%收取的利息) =40.5 (万元),

-

第7题:

甲公司因向乙公司销售商品应收乙公司所欠货款120万元,经协商,乙公司以银行存款90万元结清了全部债务。甲公司对该项应收账款已计提坏账准备12万元。假定不考虑其他因素,债务重组日甲公司因该项债务重组应确认的当期损益金额为( )万元。A.0

B.12

C.18

D.30答案:C解析:当期损益=120-12-90=18(万元)。 -

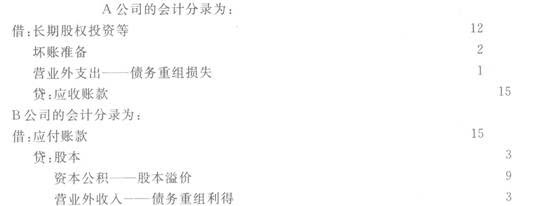

第8题:

2016年11月,A公司赊销一批商品给B公司,含税价为15万元,双方约定应于2017年5月31日结清货款。由于B公司发生财务困难,到期无法偿付该应付账款。2017年6月1日,A公司与B公司进行债务重组,A公司同意B公司以其普通股3万股抵偿该项债务,该股票每股面值为1元,每股市价为4元。A公司对该项债权计提了2万元坏账准备。假定不考虑其他因素,下列说法正确的是()。

- A、A公司应确认债务重组损失10万元,B公司应确认债务重组利得12万元

- B、A公司应确认债务重组损失1万元,B公司应确认债务重组利得12万元

- C、A公司应确认债务重组损失1万元,B公司应确认债务重组利得3万元

- D、A公司应确认债务重组损失3万元,B公司应确认债务重组利得3万元

正确答案:C -

第9题:

问答题东海公司2008年12月31日应付黄河公司票据的账面余额为208万元,其中:8万元为累计未付的利息,票面利率为8%。由于东海公司连年亏损,资金困难,不能偿付该应付票据,经双方协商,于2008年12月31日进行债务重组。黄河公司同意将债务本金减至160万元,免去债务人所欠的全部利息,将利率从8%降低到5%,并将债务到期日延长至2010年12月31日,利息按年支付。 要求:根据以上资料,计算东海公司的债务重组利得,并编制东海公司的相关会计分录。(请列出必要的计算过程,答案中的金额单位全部用“万元”表示)正确答案:解析: -

第10题:

多选题2×16年3月10日,甲公司因无力偿还乙公司的1000万元货款,经协商双方进行债务重组。按债务重组协议规定,甲公司用自身普通股股票400万股(每股面值1元)偿还债务,该股票的公允价值为900万元(不考虑相关税费)。乙公司对该应收账款计提了50万元的坏账准备。甲公司于2X16年4月1日办妥了增资批准手续。关于该项债务重组,下列表述中正确的有()。A债务重组日为2x16年4月1日

B乙公司因放弃债权而享有股权的入账价值为900万元

C甲公司应确认债务重组利得100万元

D乙公司应确认债务重组损失100万元

正确答案: A,D解析: 双方解除债权债务关系的日期为债务重组日,即2×16年4月1日,选项A正确;乙公司取得股权投资应按取得时公允价值900万元为基础确定,选项B正确;甲公司应确认债务重组利得=1000-900=100(万元),选项C正确;乙公司应确认债务重组损失=(1000-50)-900=50(万元),选项D错误。 -

第11题:

单选题2014年5月甲公司因发生财务困难无法偿付所欠乙公司货款500万元(含增值税),经与乙公司协商,双方同意进行债务重组。债务重组内容为:甲公司以公允价值为200万元、账面价值为100万元的库存商品和其自身发行的100万股普通股偿还债务,甲公司普通股每股面值1元,市价2.2元。甲、乙公司适用的增值税税率均为17%。则该项债务重组对甲公司2014年利润总额的影响为()。A46万元

B146万元

C80万元

D180万元

正确答案: A解析: 该项债务重组对甲公司2014年利润总额的影响=500-200×(1+17%)-2.2×100+(200-100)=146(万元) -

第12题:

单选题2013年4月15日,甲公司销售一批材料给乙公司,开出的增值税专用发票上注明的销售价款为300万元,增值税税额为51万元,款项尚未收到。因乙公司发生财务困难,无法偿付到期债务,2013年7月6日,甲公司与乙公司进行债务重组。重组协议如下:甲公司同意豁免乙公司债务80万元;企业债务延长至2013年10月6日支付,延长期间,每月加收余款2%的利息。重组后债务的公允价值为271万元。假定整个债务重组交易没有发生相关的税费。在债务重组日,乙公司应确认的债务重组利得为()万元。A80

B75

C63.7

D58.7

正确答案: C解析: 乙公司应当确认的债务重组利得=(300+51)-271=80(万元)。 -

第13题:

北方股份有限公司(下称北方公司)为增值税一般纳税人,增值税税率为17%(凡资料中涉及的其他企业,需交纳增值税的,皆为17%的税率)。北方公司发生如下经济业务: (1)2008年1月1日,北方公司应收南方公司货款余额为1300万元,已计提坏账准备300万元。2008年2月10日,北方公司与南方公司达成协议,南方公司用一批原材料抵偿上述全部账款。3月1曰,南方公司将材料运抵北方公司,2008年3月2日双方解除债权债务关系。该批原材料的公允价值和计税价格均为1000万元,发票上注明的增值税额为170万元。 (2)北方公司收到的上述材料用于生产A产品。2008年6月30日,假设利用该批原材料所生产的A产品售价总额由1450万元下降到1320万元,但生产成本仍为1400万元,将上述材料加工成产品尚需投入400万元,估计销售费用及相关税金为10万元。若把该批材料对外销售,该批材料的市场价为900万元,估计销售材料的销售费用和税金为6万元。 (3)2008年8月20日,因北方公司欠东方公司的原材料款600万元不能如期归还,遂与东方公司达成债务重组协议: ①用银行存款归还欠款100万元,②用所持某上市公司股票100万股归还欠款,股票在债务重组日的收盘价为400万元,该股票作为交易性金融资产反映在账中,其账面余额为380万元(成本为350万元,公允价值变动为30万元)。假设在债务重组中没有发生除增值税以外的其他税费。当日办完有关产权转移手续并解除债权债务关系。 (4)2008年12月31日,因上述债务重组业务从南方公司取得的材料已发出60%用于产品生产,结存40%,已计提的存货跌价准备尚未结转。因A产品停止生产,结存的上述材料不再用于生产产品。若把该批材料对外销售,该批材料的市场价为410万元,估计销售材料的销售费用和税金为3万元。 (5)2009年3月20日,北方公司将上述剩余的材料与南方公司的一台设备进行资产置换,资产置换日,原材料的公允价值为410万元,增值税为69.7万元,北方公司设备的公允价值为479.7万元。

要求:

(1)确定债务重组日,并编制北方公司债务重组日的会计分录。

(2)判断2008年6月30日该批原材料是否发生减值。若发生减值,编制原材料计提减值准备的会计分录。

(3)编制北方公司与东方公司债务重组的会计分录。

(4)编制北方公司2008年12月31日计提或转回存货跌价准备的会计分录。

(5)编制2009年3月20日北方公司资产置换的会计分录。(答案中金额单位用万元表示)

正确答案:(1)债务重组日:2007年3月2日。

债务重组日的会计分录:

借:原材料 1000

应交税费一应交增值税(进项税额) 170

坏账准备 300

贷:应收账款 1300

资产减值损失 170

(2)产成品的可变现净值=1320-10=1310(万元),产成品的成本=1400 (万元),产品发生减值,材料应按其成本与可变现净值孰低计量。

材料可变现净值=1320-400-10=910(万元),因材料的成本为1000万元,所以材料发生了减值,该批材料应计提减值准备=1000-910=90(万元)。

借:资产减值损失 90

贷:存货跌价准备 90

(3)

借:应付账款 600

贷:银行存款 100

交易性金融资产-成本 350

一公允价值变动 30

投资收益 20

营业外收入-债务重组利得 100

借:公允价值变动损益 30

贷:投资收益 30

(4)年末时,原材料的成本=1000 x40%=400(万元),可变现净值=410-3=407(万元),已计提存货跌价准备90万元,故应冲回已计提的存货跌价准备90万元。

借:存货跌价准备 90

贷:资产减值损失 90

(5)

借:固定资产479.7

贷:其他业务收入410

应交税费一应交增值税(销项税额) 69.7

借:其他业务成本400

贷:原材料400 -

第14题:

20×7年1月1日,甲公司因与乙公司进行债务重组,应确认的债务重组损失为( )万元。

A.400

B.600

C.700

D:900

正确答案:A

【解析】20×7年1月1日,甲公司与乙公司进行债务重组的会计处理为:

借:银行存款 200 l

无形资产一B专利权 500

长期股权投资一丙公司 l 000

坏账准备 200

营业外支出一债务重组损失400

贷:应收账款一乙公司 2 300

所以,甲公司应确认的债务重组损失为400万元。 -

第15题:

2007年11月,A公司销售-批商品给B公司,含税价为15万元。由于B公司发生财务困难,无法偿付该应付账款。2008年6月1日,A公司与B公司进行债务重组,A公司同意B公司以其普通股3万股抵偿该项债务,该股票每股面值为1元,每股市价为4元。A公司对该项债权计提了2万元坏账准备。假定不考虑其他因素,下列说法正确的是( )。

A.A公司应确认债务重组损失10万元,

B公司应确认债务重组利得12万元B.A公司应确认债务重组损失1万元,B公司应确认债务重组利得12万元

C.A公司应确认债务重组损失1万元,B公司应确认债务重组利得3万元

D.A公司应确认债务重组损失3万元,B公司应确认债务重组利得3万元

正确答案:C

-

第16题:

2014年3月,甲公司因发生财务困难无法偿付所欠乙公司货款500万元(含增值税),经与乙公司协商,双方同意进行债务重组。债务重内容为:甲公司以公允价值为200万元、账面价值为100万元的库存商品和其自身发行的100万股普通股偿还债务,甲公司普通股每股面值1元,市价2. 2元。甲、乙公司适用的增值税税率均为17%。该项债务重组对甲公司2014年利润总额的影响为()。A. 46万元 B.146万元

C.80万元 D. 180万元答案:B解析:该项债务重组对甲公司2014年利润总额的影响=500-200×(1+17%)-2.2×100 + (200-100)=146(万元)。 -

第17题:

2016年3月8日,甲公司因无力偿还乙公司的2000万元货款,双方进行债务重组。按债务重组协议规定,甲公司用自身普通股800万股偿还债务,普通股每股面值1元,该部分抵债股份的公允价值为1800万元(不考虑相关税费)。乙公司对应收账款计提了100万元的坏账准备。甲公司于2016年4月1日办妥了增资批准手续。下列表述中正确的有( )。A.债务重组日为2016年4月1日

B.乙公司因放弃债权而享有股权投资的入账价值为1800万元

C.甲公司应确认债务重组利得为200万元

D.乙公司应确认债务重组损失为100万元

E.乙公司应确认债务重组损失为200万元答案:A,B,C,D解析:双方解除债权债务关系的日期为办妥增资批准手续的日期,选项A正确;乙公司该股权投资按取得时公允价值为基础确定,选项B正确;甲公司应确认债务重组利得=2000-1800=200(万元),选项C正确;乙公司应确认债务重组损失=(2000-100)-1800=100(万元),选项D正确,选项E错误。 -

第18题:

(2017年)2015年6月30日,长江公司销售一批商品给黄河公司,应收账款总额为8500万元,款项尚未收到。2015年12月31日,长江公司对该项债权计提坏账准备80万元。

2016年1月1日,因黄河公司发生财务困难,与长江公司进行债务重组,签订的债务重组协议内容包括:

(1)黄河公司以其持有的一栋办公楼抵偿部分债务。该办公楼在重组日的公允价值为8300万元。长江公司将取得的办公楼作为投资性房地产核算,并采用公允价值模式进行后续计量。

(2)长江公司在上述抵债基础上豁免黄河公司债务50万元,并将剩余债务的偿还期限延长至2016年12月31日。在债务延长期间,剩余债务按年利率5%收取利息,但如果黄河公司2016年度盈利,则利率上升至7%。黄河公司到期一次偿付本息,且预计2016年度很可能盈利。

(3)该协议自2016年1月1日起执行,上述抵债资产的所有权变更、部分债务解除手续及其他有关法律手续于当日办妥。

假定不考虑其他相关税费影响。

根据上述资料,回答以下各题:

(3)假设黄河公司2016年度盈利,则长江公司因该债务重组事项影响2016年度利润总额的金额为( )万元。A.19.5

B.37.0

C.40.5

D.10.5答案:C解析:长江公司因该债务重组事项影响2016年度利润总额的金额=冲减信用减值损失30+(8500-8300-50)×7%(2016年度按照7%收取的利息)=40.5(万元)。 -

第19题:

(2012年)甲公司与乙公司均为增值税一般纳税人。因甲公司无法偿还到期债务,经协商,乙公司同意甲公司以库存商品偿还其所欠全部债务。债务重组日,重组债务的账面价值为1000万元;用于偿债商品的账面价值为600万元,公允价值为700万元,增值税额为112万元。不考虑其他因素,该债务重组对甲公司利润总额的影响金额为( )。A.100万元

B.188万元

C.288万元

D.300万元答案:C解析:该债务重组对甲公司利润总额的影响金额=1000-(700+112)+(700-600)=288(万元)。 -

第20题:

2017年3月10日,甲公司因无力偿还乙公司的2000万元货款,经协商双方进行债务重组。按债务重组协议规定,甲公司用自身普通股股票400万股(每股面值1元)偿还债务。该股票的公允价值为1800万元(不考虑相关税费)。乙公司对该应收账款计提了100万元的坏账准备。甲公司于2017年3月15日办妥了增资批准手续。关于该项债务重组,下列表述中正确的有()。

- A、债务重组日为2017年3月15日

- B、乙公司因发行股票计入资本公积的金额为1600万元

- C、甲公司应确认债务重组利得为200万元

- D、乙公司应确认债务重组损失为100万元

正确答案:A,C,D -

第21题:

单选题A公司应付中国银行的一笔贷款400万元到期。因A公司发生财务困难,短期内无法支付,2010年4月1日双方协商进行债务重组。中国银行同意减免A公司债务的10%,其余部分延期两年支付,年利率为5%(与实际利率相等),利息按年支付,中国银行计提了100万元的贷款损失准备。假定不考虑债务重组前A公司贷款的利息,则下列表述中正确的是( )。A债务重组日,中国银行应确认债务重组损失60万元

B债务重组日,中国银行应冲减资产减值损失60万元

C债务重组日,A公司应确认债务重组利得60万元

D债务重组日,A公司应确认债务重组利得4万元

正确答案: C解析: 债务重组日,A公司应确认的债务重组利得=400-400*90%=40(万元),中国银行应冲减资产减值损失的金额=100-(400-400*90%)=60(万元)。 -

第22题:

问答题计算分析题: 2011年1月1日,A公司销售产品一批给B公司,价税合计为1000万元,款项尚未收到。因B公司发生财务困难,至l2月31日A公司仍未收到款项,A公司为该应收账款计提坏账准备100万元。2011年12月31日,B公司与A公司协商,达成重组协议如下: (1)A公司同意B公司以现金50万元、设备一台清偿部分债务,设备原价为200万元,已提 折旧为100万元,公允价值为150万元;同时将部分债务转为对B公司的投资,A公司由此取得B公司普通股票50万股,股票面值1元/股,市价4元/股;A公司取得的股份作为可供出售金融资产核算。 (2)A公司同意免除B公司以资产抵债和将债务转为资本后剩余债务的50%,其余债务延期至2013年12月31日偿还,并按年利率5%计算利息,展期期间内,如果B公司某一年的年利润总额超过500万元,则该年的年利率上升为8%。利息于每年末支付。重组日B公司预计2012年和2013年的年利润总额均很可能超过假定B公司2012年度利润总额为600万元;2013年度利润总额为300万元。不考虑相关2012年末B公司支付利息时所做的会计处理是借记财务费用24万元,贷记银行存款24万元。 (1)判断债务重组日B公司是否需要确认预计负债,并说明判断理由。 (2)计算债务重组后B公司债务的账面余额。 (3)分别计算B公司的债务重组利得和A公司的债务重组损失。 (4)判断B公司2012年末支付利息的会计处理是否正确。如果不正确,请说明正确的会计 (5)编制A公司2012年收到利息的会计处理。 (6)编制B公司2013年末支付利息的会计(答案中的金额单位用万元表示)正确答案: (1)债务重组日,B公司需要确认预计负债。因为债务重组条款中附或有条件,即“如果B

公司展期期间的年利润总额超过500万元,则当年利率上升为8%”,并且金额能够可靠计量,“B公司预计2012年和2013年的年利润总额均很可能超过500万元”,即经济利益很可能流出企业,满足预计负债确认条件,所以应该确认预计负债。

(2)债务重组后债务的账面余额=(1000-50-150-50×4)×50%=300(万元)

(3)债务重组日,B公司形成的债务重组利得=1000-50-150-50×4-(1000-50-150-50×4)×

50%-(1000-50-150-50×4)×(1-50%)×(8%-5%)×2=282(万元);

A公司形成的债务重组损失=1000-50-150-50×4-(1000-50-150-50×4)×50%-100=200(万元)。

(4)B公司2012年末支付利息的会计处理是不正确的。

正确的会计处理是借记财务费用15(300×5%)万元,借记预计负债9(300×3%)万元,贷记银行存款24万元。

(5)A公司2012年收到利息的会计处理:

借:银行存款24

贷:财务费用24(300×8%)

(6)B公司2013年末支付利息的会计处理:

借:财务费用15(300×5%)

贷:银行存款15

借:预计负债9(300×3%)

贷:营业外收入一债务重组利得9解析: 暂无解析 -

第23题:

单选题2013年1月1日,甲公司应收乙公司账款的账面余额为4600万元,已计提坏账准备400万元。由于乙公司发生财务困难,甲公司与乙公司达成债务重组协议,同意乙公司以银行存款400万元、专利权B和所持有的对丙公司长期股权投资抵偿全部债务。根据乙公司有关资料,专利权B的账面余额为l200万元,已计提累计摊销200万元,未计提减值准备,公允价值为1000万元;持有的丙公司长期股权投资的账面价值为1600万元,公允价值为2000万元。当日,甲公司与乙公司即办理完专利权的产权转移手续和股权过户手续,不考虑此项债务重组发生的相关税费。2013年1月1日,乙公司因与甲公司进行债务重组,对当年度利润总额的影响金额为( )万元。A400

B1200

C1600

D2000

正确答案: A解析: 【解析】乙公司因债务重组对当年度利润总额的影响金额=4600-[400+(1200-200)+1600]=1600(万元),或=[4600-(400+1000+2000)]+{(400+1000+2000)-[400+(1200-200)+1600]}=1600(万元)。