某市红佳日化厂为增值税一般纳税人,2009年8月进口一批香粉,买价85万元,境外运费及保险费共计5万元,海关于8月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行;日化厂将进口的香粉的50%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,支付价款120万元、增值税20.4万元;销售化妆品取得不含税销售额500万元。该企业本月销售环节应交增值税为( )万元。(本月取得的增值税专用发票在本月认证并抵扣,关税税率为50%)A.31.81B.64.60C.38.38D.85

题目

某市红佳日化厂为增值税一般纳税人,2009年8月进口一批香粉,买价85万元,境外运费及保险费共计5万元,海关于8月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行;日化厂将进口的香粉的50%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,支付价款120万元、增值税20.4万元;销售化妆品取得不含税销售额500万元。该企业本月销售环节应交增值税为( )万元。(本月取得的增值税专用发票在本月认证并抵扣,关税税率为50%)

A.31.81

B.64.60

C.38.38

D.85

相似考题

更多“某市红佳日化厂为增值税一般纳税人,2009年8月进口一批香粉,买价85万元,境外运费及保险费共计5万 ”相关问题

-

第1题:

座落在市区的某日化厂为增值税一般纳税人,2008年8月进口一批香水精,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于8月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行;日化厂将进口的香水精的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.40万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应纳增值税和消费税合计( )万元。(本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为20%)

A.222.44

B.151.34

C.185.14

D.149.08

正确答案:B

解析:进口环节应缴纳的关税=(85+5)×20%=18(万元)

进口环节应缴纳的消费税=(85+5+18)÷(1-30%)×30%=46.29(万元)

进口环节应缴纳的增值税=(85+5+18)÷(1-30%)×17%=26.23(万元)

用外购化妆品生产化妆品,其耗用化妆品已纳消费税可以抵扣。

销售环节缴纳的增值税=500×17%-26.23-20.4=38.37(万元)

销售环节缴纳的消费税=500×30%-46.29×80%=112.97(万元)

合计=38.37+112.97=151.34(万元) -

第2题:

坐落在市区的某日化厂为增值税一般纳税人,2011年8月进口一批化妆品,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于8月15曰开具了完税凭证,曰化厂缴纳进口环节税金后海关放行;曰化厂将进口的化妆品的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.40万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应纳税金( )万元。(本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为50%)

A.222.44

B.322.15

C.185.14

D.149.08

正确答案:D

进口环节应缴纳的关税=(85+5)×50%=45(万元)

-

第3题:

某卷烟厂为增值税一般纳税人,2019年6月有关业务如下:进口一批烟丝,成交价格为8万元,发生境外运费及保险费2万元,关税税率为20%。消费税税率为30%,增值税税率为13%。计算(1)进口环节关税;(2)进口环节应交消费税;(3)进口环节应交增值税;(4)进口环节应交城市维护建设税。

0.85 -

第4题:

坐落在市区的某日化厂为增值税一般纳税人,2011年8月进口一批香水精,出口地离岸价格85万元,境外运费及保险费共计5万元,海关于8月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行;日化厂将进口的香水精的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,注明价款120万元、增值税20.40万元,销售高级化妆品取得不含税销售额500万元。该企业本月销售应纳税金及附加合计( )万元。(本月取得的增值税抵扣凭证在本月认证并抵扣,关税税率为50%)

A.222.44

B.322.15

C.185.14

D.149.08

答案:D

-

第5题:

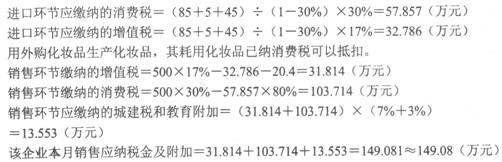

某市甲日化厂为增值税一般纳税人。2015年8月进口一批香水精,买价85万元,境外运费及保险费共计5万元,海关于8月15日开具了完税凭证,日化厂缴纳进口环节税金后海关放行,日化厂将进口的香水精的80%用于生产高级化妆品。本月从国内购进材料取得增值税专用发票,支付价款120万元、增值税20.4万元;销售化妆品取得不含税销售额500万元。该企业本月销售环节应交增值税是( )。(本月取得的增值税专用发票在本月认证并抵扣,关税税率为50%,消费税税率30%。)

A.31.81万元 B.64.60万元 C.38.38万元 D.85万元答案:A解析:进口环节应缴纳的关税=(85+5)×50%=45(万元)进口环节应缴纳的增值税=(85+5+45)÷(1-30%)×17%=32.79(万元)

销售环节缴纳的增值税=500×17%-32.79-20.4=31.81(万元)