验证我国GDP数据的平稳性(观察图像、进行平稳性检验),并处理为平稳序列,构建arIma模型

题目

验证我国GDP数据的平稳性(观察图像、进行平稳性检验),并处理为平稳序列,构建arIma模型

相似考题

更多“验证我国GDP数据的平稳性(观察图像、进行平稳性检验),并处理为平稳序列,构建arIma模型”相关问题

-

第1题:

ARIMA模型根据原序列是否平稳以及回归中所含部分的不同,包括( )。Ⅰ.移动平均过程

Ⅱ.自回归过程

Ⅲ.自回归移动平均过程Ⅳ.ARIMA过程

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅱ、Ⅳ

C.Ⅰ、Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ答案:D解析:ARIMA模型根据原序列是否平稳以及回归中所含部分的不同,包括移动平均过程(MA)、自回归过程(AR)、自回归移动平均过程(ARMA)以及ARIMA过程。 -

第2题:

JJ检验一般用于( )。A.平稳时间序列的检验

B.非平稳时间序列的检验

C.多变量协整关系的检验

D.单变量协整关系的检验答案:C解析:JJ检验是用来检验多变量一阶或高阶的协整情况. -

第3题:

检验时间序列的平稳性方法通常采用WhⅠte检验。答案:错解析:检验时间序列的平稳性方法通常采用单位根检验,常用的单位根检验方法有DF检验和ADF检验,WhⅠte检验是用于检验异方差的方法之一。 -

第4题:

可以通过( )将一个非平稳时间序列转化为平稳时间序列。A.差分平稳过程

B.趋势平稳过程

C.WLS

D.对模型进行对数变换答案:A,B解析:通常有两种方法将一个非平稳时间序列转化为平稳时间序列:①差分平稳过程。若一个时问序列满足1阶单整,即原序列非平稳,通过1阶差分即可变为平稳序列。②趋势平稳过程。有些时间序列在其趋势线上是平稳的,因此,将该时间序列对时间做回归,回归后的残差项将是平稳的。 -

第5题:

若非平稳序列{yt},通过d次差分成为一个平稳序列,而这个序列的d-1次差分序列是不平稳的,则称该序列{yt}为d阶单整序列。( )A: 正确

B: 错误答案:对解析:如果非平稳序列{yt},通过d次差分成为一个平稳序列,而这个序列的d-1次差分序列是不平稳的,那么称序列{yt}为d阶单整序列,记为yt~I(d)。 -

第6题:

若非平稳序列{y t },通过 d 次差分成为一个平稳序列,而这个序列的 d-1次差分序列是不平稳的,则称该序列{y t }为 d 阶单整序列。答案:对解析:本题考核单整序列概念。 -

第7题:

再分别对X和Y序列作1阶差分得△x和△y序列,对其进行平稳性检验,检验结果如表3-5和表3-6所示,从中可以看出( )。 A.1阶差分后的x和y序列在10%的显著性水平均为平稳性时间序列

A.1阶差分后的x和y序列在10%的显著性水平均为平稳性时间序列

B.x和y序列均为1阶单整序列

C.1阶差分后的x和y序列在1%的显著性水平均为平稳性时间序列

D.x和y序列均为0阶单整序列答案:A,B解析:从表3-5和表3-6可以看出,△x和△y序列的单位根检验统计量值分别约为-3.5586和-2.7080,均大于1%显著性水平下的临界值-3.6171,小于10%显著性水平下的临界值-2.6092,表明1阶差分后的x和y序列在10%的显著性水平均为平稳性时间序列,即x和y序列均为1阶单整序列。 -

第8题:

若非平稳序列{yt},通过d次差分成为一个平稳序列,而这个序列的d-1次差分序列是不平稳的,则称该序列{yt}为d阶单整序列。( )答案:对解析:如果非平稳序列{yt},通过d次差分成为一个平稳序列,而这个序列的d-1次差分序列是不平稳的,那么称序列{yt}为d阶单整序列,记为yt~I(d)。 -

第9题:

简述平稳序列和非平稳序列的含义。

正确答案: 1.平稳序列(stationary series)

基本上不存在趋势的序列,各观察值基本上在某个固定的水平上波动或虽有波动,但并不存在某种规律,而其波动可以看成是随机的

2.非平稳序列(non-stationary series)

是包含趋势、季节性或周期性的序列,它可能只含有其中的一种成分,也可能是几种成分的组合。因此,非平稳序列又可以分为有趋势的序列、有趋势和季节性的序列、几种成分混合而成的复合型序列。 -

第10题:

非随机性时间序列包括()。

- A、平稳性时间序列

- B、趋势性时间序列

- C、季节性时间序列

- D、非平稳性时间序列

正确答案:A,B,C -

第11题:

多选题非随机性时间序列包括()。A平稳性时间序列

B趋势性时间序列

C季节性时间序列

D非平稳性时间序列

正确答案: D,A解析: 时间序列分为随机性时间序列和非随机性时间序。非随机性时间序列包括:平稳性时间序列、趋势性时间序列和季节性时间序列三种。不平稳的时间序列称为非平稳。金融市场研究中用到的日数据、周数据序列,一般是非平稳的,比如期货市场中日价格数据构成的时间序列基本上是非平稳的。 -

第12题:

名词解释题时间序列的平稳性正确答案: 是指时间序列的统计特征不随时间推移而变化。直观地说,就是时间序列无明显的上升或下降趋势,各观测值围绕某一固定值上下波动。解析: 暂无解析 -

第13题:

下列关于时间序列模型,说法正确的是( )。

Ⅰ.非平稳时间序列的均值为常数

Ⅱ.平稳时间序列的均值为常数

Ⅲ.非平稳时间序列自协方差函数与起点有关

Ⅳ.平稳时间序列自协方差函数与起点有关A.Ⅰ.Ⅲ

B.Ⅰ.Ⅳ

C.Ⅱ.Ⅲ

D.Ⅱ.Ⅳ答案:C解析:平稳时间序列的均值为常数,自协方差函数与起点无关,而非平稳时间序列则不满足这两条要求。 -

第14题:

时间序列分为平稳性时间序列和非平稳性时间序列。( )答案:对解析:根据某个变量的过去值来预测未来值,需要用到时间序列方法。常用的时间序列包括:①平稳性时间序列;②非平稳性时间序列 -

第15题:

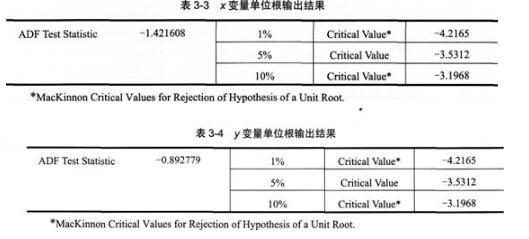

某地区1950-1990年的人均食物年支出和人均年生活费收入月度数据如表3-2所示。

据此回答以下五题95-99。

为判断该两组时间序列的平稳性,首先将人均食品支出和人均年生活费收入消除物价变动的影响,得到实际人均年食品支出(Y)和实际人均年生活费收入(X),再对Y和X分别取对数,记y=lnY,x=lnX。对其进行ADF检验,结果如表3-3、表3-4所示,表明( )。 A.x序列为平稳性时间序列,y序列为非平稳性时间序列

A.x序列为平稳性时间序列,y序列为非平稳性时间序列

B.x和y序列均为平稳性时间序列

C.x和y序列均为非平稳性时间序列

D.y序列为平稳性时间序列,x序列为非平稳性时间序列答案:C解析:从表3-3和表3-4可以看出,x和y序列的ADF检验统计量值均大于在1%、5%和10%显著性水平下的临界值,表明x和y序列均为非平稳性时间序列。 -

第16题:

ADF检验可以用来检验含有高阶序列相关的序列是否平稳性问题。( )答案:对解析: -

第17题:

协整指的是多个非平稳性时间序列的某种线性组合是平稳的。( )答案:对解析: -

第18题:

检验时间序列的平稳性方法通常采用 White 检验。答案:错解析:检验时间序列的平稳性方法通常采用单位根检验,常用的单位根检验方法有 DF 检验和 ADF 检验,White 检验用于检验异方差。 -

第19题:

可以通过( )将一个非平稳时间序列转化为平稳时问序列。A.差分平稳过程

B.趋势平稳过程

C.W1S

D.对模型进行对数变换答案:A,B解析:通常有两种方法将一个非平稳时间序列转化为平稳时间序列:①差分平稳过程。若一个时间序列满足1阶单整,即原序列非平稳,通过1阶差分即可变为平稳序列。②趋势平稳过程。有些时间序列在其趋势线上是平稳的,因此,将该时问序列对时间做回归,回归后的残差项将是平稳的。 -

第20题:

时间序列的平稳性

正确答案:是指时间序列的统计特征不随时间推移而变化。直观地说,就是时间序列无明显的上升或下降趋势,各观测值围绕某一固定值上下波动。 -

第21题:

时间序列的平稳性检验方法有哪些?

正确答案:检查序列平稳性的标准方法是单位根检验,常用的检验方法:简称DF检验法)、增广DF检验方法(简称ADF检验法)和Phillips一Perron检验方法(简称PP检验法)。 -

第22题:

多选题可以通过( )将一个非平稳时间序列转化为平稳时间序列。A差分平稳过程

B趋势平稳过程

CWLS

D对模型进行对数变换

正确答案: D,A解析:

通常有两种方法将一个非平稳时间序列转化为平稳时间序列:①差分平稳过程,若一个时间序列满足一阶单整,即原序列非平稳,通过一阶差分即可变为平稳序列;②趋势平稳过程,有些时间序列在其趋势线上是平稳的,因此,将该时间序列对时间做回归,回归后的残差项将是平稳的。 -

第23题:

问答题时间序列的平稳性检验方法有哪些?正确答案: 检查序列平稳性的标准方法是单位根检验,常用的检验方法:简称DF检验法)、增广DF检验方法(简称ADF检验法)和Phillips一Perron检验方法(简称PP检验法)。解析: 暂无解析 -

第24题:

判断题时间序列分为平稳性时间序列和非平稳性时间序列。( )A对

B错

正确答案: 错解析:

根据某个变量的过去值来预测未来值,需要用到时间序列方法。常用的时间序列包括:①平稳性时间序列;②非平稳性时间序列。