某商品住宅开发项目的用地是2年前以楼面地价1500元/米2取得的,建筑安装工程费为2000元/米2,管理费用、销售税费和开发利润等土地取得成本与建筑安装工程费之和的50%。目前重新取得该用地的楼面地价为3000元/米2,若建筑安装工程费等费税水平不变,用成本法估价的该商品住宅目前的价值为()。A:3500.00元/米2 B:5000.00元/米2 C:5250.00元/米2 D:7500.00元/米2

题目

某商品住宅开发项目的用地是2年前以楼面地价1500元/米2取得的,建筑安装工程费为2000元/米2,管理费用、销售税费和开发利润等土地取得成本与建筑安装工程费之和的50%。目前重新取得该用地的楼面地价为3000元/米2,若建筑安装工程费等费税水平不变,用成本法估价的该商品住宅目前的价值为()。

A:3500.00元/米2

B:5000.00元/米2

C:5250.00元/米2

D:7500.00元/米2

B:5000.00元/米2

C:5250.00元/米2

D:7500.00元/米2

相似考题

参考答案和解析

答案:D

解析:

新开发的房地产价值=土地取得成本+开发成本+管理费用+销售费用+投资利息+销售税费+开发利润=(3000+2000)*(1+50%)=7500(元/米2)。

更多“某商品住宅开发项目的用地是2年前以楼面地价1500元/米2取得的,建筑安装工程费为2000元/米2,管理费用、销售税费和开发利润等土地取得成本与建筑安装工程费之和的50%。目前重新取得该用地的楼面地价为3000元/米2,若建筑安装工程费等费税水平不变,用成本法估价的该商品住宅目前的价值为()。”相关问题

-

第1题:

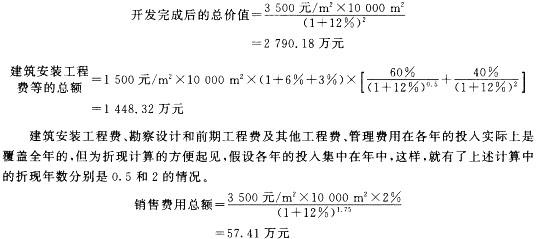

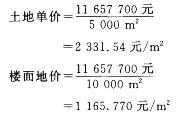

某宗“七通一平”熟地的面积为5000m2,容积率为2,适宜建造一幢乙级写字楼。预计取得该宗土地后将该写字楼建成需要2年的时间,建筑安装工程费为每平方米建筑面积1500元,勘察设计和前期工程费及其他工程费为建筑安装工程费的8%,管理费用为建筑安装工程费的6%;第一年需要投入60%的建筑安装工程费、勘察设计和前期工程费及其他工程费、管理费用,第二年需要投入40%的建筑安装工程费、勘察设计和前期工程费及其他工程费、管理费用。在该写字楼建成前半年需要开始投入广告宣传等销售费用,该费用预计为售价的2%。房地产交易中卖方应缴纳的营业税等税费为交易价格的6%,买方应缴纳的契税等税费为交易价格的3%。预计该写字楼在建成时可全部售出,售出时的平均价格为每平方米建筑面积3500元。请利用所给资料采用现金流量折现法测算该宗土地的总价、单价及楼面地价(折现率为12%)。

【解】

该写字楼的总建筑面积=5000m2X2=10000m2

销售费用假设在写字楼建成前半年内均勻投入,视同在该期间的中点一次性投入,这样,就有了上述计算中的折现年数是1.75的情况。

销售税费总额=2790.18万元X3%

=83.71万元

设该宗土地的总价为V,则:

购买该宗土地的税费总额=7X3%=0.03V万元

V=2790.18—1448.32—57.41—83.71-0.03V

V=1165.77万元

故:

土地总价=1165.77万元 答案:解析:改错如下:

答案:解析:改错如下:

-

第2题:

某商品住宅开发项目的用地是2年前以楼面地价1500元/平方米取得的,建筑安装工程费为2000元/平方米,管理费用、销售税费和开发利润等为土地取得成本与建筑安装工程费之和的50%。目前重新取得该用地的楼面地价为3000元/平方米,若建筑安装工程费等费税水平不变,用成本法估价的该商品住宅目前的价值为()元/平方米。A:3500.00

B:5000,00

C:5250.00

D:7500.00答案:D解析:该商品住宅的价格=土地取得成本(楼面地价)+土地开发成本(建筑安装工程费)+管理费用+销售税费+开发利润=3000+2000+(3000+2000)*50%=7500(元/平方米)。 -

第3题:

共用题干

某商品住宅在建工程,土地总面积为15000米2,容积率为2.5,已正常开发建设18个月。同类商品住宅开发项目的建设期为24个月,相似商品住宅的市场价格为8000元/米2。根据以上资料,回答下列问题:该商品住宅在建工程的价值等于开发完成后的价值减去()。

A:征地拆迁费用

B:后续开发的必要支出

C:商品住宅建筑安装工程费

D:后续开发的必要支出及应得利润答案:D解析:24-18=6(个月)。

根据容积率=总建筑面积/总用地,总建筑面积=总用地*容积率=15000*2.5=37500(米2),该房地产完成后的总价值=37500*8000=300000000(元)。

土地取得成本是先期开发的成本。

假设开发法是预测估价对象开发完成后的价值减去后续开发的必要支出及应得利润。 -

第4题:

共用题干

某商品住宅在建工程,土地总面积为15000米2,容积率为2.5,已正常开发建设18个月。同类商品住宅开发项目的建设期为24个月,相似商品住宅的市场价格为8000元/米2。根据以上资料,回答下列问题:按假设开发法计算时,该商品住宅在建工程后续开发的必要支出包括()。

A:土地取得成本

B:续建成本

C:销售税费

D:取得该在建工程的税费答案:B,C,D解析:24-18=6(个月)。

根据容积率=总建筑面积/总用地,总建筑面积=总用地*容积率=15000*2.5=37500(米2),该房地产完成后的总价值=37500*8000=300000000(元)。

土地取得成本是先期开发的成本。

假设开发法是预测估价对象开发完成后的价值减去后续开发的必要支出及应得利润。 -

第5题:

某商品住宅开发项目用地是两年前以楼面地价1500元/平方米取得的,建筑安装工程费为2000元/平方米,管理费用、销售税费和开发利润等为土地取得成本与建筑安装工程费之和的50%。目前重新取得该用地的楼面地价为3000元/平方米,若建筑安装工程费等费税水平不变,用成本法估价的该商品住宅目前的价值为()元/平方米。A.3500

B.5000

C.5250

D.7500答案:D解析:新开发的房地产价值=土地取得成本+开发成本+管理费用+销售费用+投资利息+销售税费+开发利润=(3000+2000)×(1+50%)=7500(元/平方米)。 -

第6题:

某商品住宅在建工程的土地总面积为15000平方米,容积率为2.5,已正常开发建设16个月。同区域同类商品住宅开发项目的正常建设期为22个月,相似商品住宅的市场单价为每平方米8000元。

根据以上资料,回答下列问题:

该商品住宅在建工程的价值等于开发完成后的价值减去()。A.征地拆迁费用

B.已投入的开发建设费用

C.商品住宅建筑安装工程费

D.后续开发的必要支出及应得利润答案:D解析:根据假设开发法的方法计算,在建工程价值=续建完成后的房地产价值-续建成本-管理费用-销售费用-投资利息-销售税费-续建投资利润-取得在建工程的税费。 -

第7题:

某商品住宅开发项目的楼面地价为1800元/平方米,单位建筑面积开发成本为3000元/平方米,开发费用为380元/平方米,销售税费率为10%,项目预期成本利润率为30%,采用成本加成定价法计算的该住宅单价为()元/平方米。A、6061

B、6122

C、7482

D、8140答案:C解析:成本加成定价法公式。商品房单位价格=[商品房单位成本X(1+成本加成率)]÷(1—销售税费率)=(1800+3000+380)X(1+30%)÷(1—10%)=7482.22 -

第8题:

某宗“七通一平”熟地的面积为3000平方米,容积率为2.5,城市规划要求该区域房地产为金融商用为主。现在,某房地产开发商预取得该处土地,建造写字楼。故取得土地后将该写字楼建成需要1.5年,建筑安装工程费为1800元/平方米,勘察设计和前期工程费及其他工程费为建安工程费的7%,管理费用为建安工程费的5%,工程费用和管理费用的投入比例为,前一年投入70%,后半年投入30%。在该写字楼建成前半年需要开始投入广告宣传等销售费用,在半年内均匀投入,该费用预计为售价的4%。当地房地产交易中卖方应缴纳的增值税等税费和买方应缴纳的契税等税费,分别为正常市场价格的7%和3%。预计该写字楼在建成时可全部售出,售出时的平均价格为4500元/平方米。则结合所给条件,动态分析该土地的总价、单价及楼地面价(折现率为10%)。答案:解析:(1)该写字楼的总建筑面积=3000×2.5=7500平方米

(2)开发完成后的该写字楼总价值=4500×7500/(1+10%)1.5= 2925.40万元

(3)该土地取得税费总额=V×3%

(4)建筑安装工程费等总额=1800×7500×(1+7%+5%)×[70%/(1+10%)0.5+30%/(1+10%)1.25]= 1411.80万元

(5)销售费用总额=4500×7500×4%/(1+10%)1.25=119.84万元

(6)销售税费总额=2925.40×7%=204.78万元

(7)V=2925.40-0.03V-1411.80-119.84-204.78

V=1154.35万元

土地总价=1154.35万元

土地单价=1154.35万元/3000平方米=3847.83元/平方米

楼面地价=1154.35万元/7500平方米=1539.13元/平方米 -

第9题:

某厂房的建筑面积为4800m2,建筑结构为钢筋混凝土结构,耐用年限为50年,于5年前建成并投入使用;土地面积为8000m2,于6年前取得土地使用权,土地使用年限为50年,届满后土地使用权及其地上建筑物和其他不动产所有权由国家无偿取得。已知该厂房所在位置的工业用地土地使用权出让最高年限的基准地价为450元/m2,目前的工业地价指数为102.10(为定基价格指数,基期为基准地价对应的评估基准日),土地综合状况较基准地价对应的土地综合状况好1.70%。重新建造该厂房的建筑安装工程费为1500元/m2,专业费为建筑安装工程费的6%,管理费用为建筑安装工程费与专业费之和的3%,销售费用为重新购建价格的2%,年利息率为6%,建设期为1年,建筑安装工程费、专业费、管理费用、销售费用可视为均匀投入,销售税费为重新购建价格的6%,建筑物的投资利润率为15%,该厂房的部分门窗、地面等有损坏,修复费用为5万元;其内没有行车,出租率为80%,月租金为15元/m2;如果目前单独增加行车,需要66万元,而如果重置该厂房随同增加行车,仅需要50万元;市场上类似有行车厂房的出租率为85%,正常月租金为16元/m2。当地该类房地产的报酬率为7.50%,土地报酬率为6.50%,建筑物残值率为0

请计算该房地产目前的积算价值。答案:解析:具体的计算过程如下:

成本法计算公式为:

旧的房地积算价值=土地重新购建价格+建筑物重新购建价格一建筑物折旧。

(1)计算土地重新购建价格

(2)计算建筑物重新购建价格

建筑物重新购建价格=建筑安装工程费+专业费用+管理费+销售费用+投资利息+销售税费+开发利润,

设建筑物重新购建价格为x,则

(3)计算建筑物折旧对于非住宅建筑物经济寿命晚于土地使用期限而结束,且出让合同约定建设用地使用权期间届满需要无偿收回建设用地使用权时,建筑物也无偿收回的,按建筑物经济寿命减去其晚于土地使用期限的那部分寿命后的寿命计算建筑物折旧。

①物质折旧=50000+2107.98×4800×5×1/(50-1)=1082480(元)。

②因功能缺乏造成的折旧先计算增加行车所能带来的房地产价值增加额为

由于修复费用66万元<增加行车所能带来的房地产价值增加额117.78万元,因此该功能缺乏引起的折旧是可修复的,折旧额=66万元。

(4)该房地产积算价值=457.64×8000+2107.98×4800-660000=13119424(元)。 -

第10题:

我国城市房地产价格的基本构成要素有()

- A、管理费和销售费

- B、土地取得费用

- C、前期工程费和配套费

- D、建筑安装工程费

- E、税费、利息和利润

正确答案:A,B,C,D,E -

第11题:

问答题[例9-2]某宗“七通一平”熟地的面积为5000㎡,容积率为2,适宜建造一幢乙级写字楼。预计取得该土地后将该写字楼建成需要2年,建筑安装工程费为每平方米建筑面积l500元,勘察设计和前期工程费及其他工程费为建筑安装工程费的8%,管理费用为建筑安装工程费的6%;建筑安装工程费、勘察设计和前期工程费及其他工程费、管理费用第一年需要投入60%,第二年需要投入40%。在该写字楼建成前半年需要开始投入广告宣传等销售费用,该费用预计为售价的2%。当地房地产交易中卖方应缴纳的营业税等税费和买方应缴纳的契税等税费,分别为正常市场价格的6%和3%。预计该写字楼在建成时可全部售出,售出时的平均价格为每平方米建筑面积3500元。请利用所给资料采用假设开发法中的动态分析法测算该土地的总价、单价及楼面地价(折现率为12%)。正确答案:解析: -

第12题:

多选题出售型房地产开发项目的现金流出包括土地取得成本、开发成本、开发费用等,其中开发费用包括()。A开发期间的税费

B管理费用

C财务费用

D销售费用

E建筑安装工程费

正确答案: D,C解析: 本题考查出售型房地产开发项目中的开发费用。注意区别开发成本和开发费用,其中选项AE属于开发成本的范畴。 -

第13题:

某商品住宅开发项目的楼面地价为1800元/米2,单位建筑面积开发成本为3000元/米2,开发费用为380元/米2,销售税费率为10%,项目预期成本利润为30%,采用成本加成定价法计算的该住宅单价为()。A:6061元/米2

B:6122元/米2

C:7482元/米2

D:8140元/米2答案:C解析:本题考查成本加成定价法的计算。商品房单位价格=商品房单位成本*(1+成本加成率)/(1-销售税费率)=(1800+3000+380)*(1+30%)/(1-10%)=7482.22(元/米2)。 -

第14题:

某商品住宅开发项目的用地是2年前以楼面地价1500元/米2取得的,建筑安装工程费为2000元/米2,管理费用、销售税费和开发利润等为土地取得成本与建筑安装工程费之和的50%。目前重新取得该用地的楼面地价为3000元/米2,若建筑安装工程费等费税水平不变,用成本法估价的该商品住宅目前的价值为()。A:3500.00元/米2

B:5000.00元/米2

C:5250.00元/米2

D:7500.00元/米2答案:D解析: -

第15题:

某商品住宅开发项同的楼面地价为1800元/米2,单位建筑面积开发成本为3000元/米2,开发费用为380元/米2,销售税费率为10%,项目预期成本利润率为30%,采用成本加成定价法计算的该住宅单价约为()。A:6061元/米2

B:6122元/米2

C:7482元/米2

D:8140元/米2答案:C解析:(1800+3000+380)*(1+30%)/(1-10%)=7482.22(元/米2)。 -

第16题:

某商品住宅开发项目的用地是2年前以楼面地价1500元/m2取得的,建筑安装工程费为2000元/m2,管理费用、销售税费和开发利润等为土地取得成本与建筑安装工程费之和的50%。目前重新取得该用地的楼面地价为3000元/m2,若建筑安装工程费等费税水平不变,用成本法估价的该商品住宅目前的价值为()元/m2。A:3500.00

B:5000.00

C:5250.00

D:7500.00答案:D解析:本题考查房地产估价的成本法。该商品住宅的价值=取得该用地的楼面地价+建筑安装工程费+管理费用+销售税费+开发利润,即3000+2000+(3000+2000)*50%=7500(元/m2)。 -

第17题:

某商品住宅在建工程,土地总面积为15000㎡,容积率为2.5,已正常开发建设18个月。同类商吊住宅开发项目的建设期为24个月,相似商品住宅的市场价格为8000元/㎡。

该商品住宅在建工程的价值等于开发完成后的价值减去()。A、征地拆迁费用

B、后续开发的必要支出

C、商品住宅建筑安装工程费

D、后续开发的必要支出及应得利润答案:D解析:该商品住宅在建工程的价值等于开发完成后的价值减去后续开发的必要支出及应得利润。 -

第18题:

房地产开发项目的建筑安装工程费包括()。A.土地取得费

B.土建工程费

C.安装工程费

D.装饰装修工程费

E.销售费答案:B,C,D解析:出售型房地产开发项目的现金流出主要由土地取得成本、开发成本、开发费用和增值税等构成。其中,开发成本中的建筑安装工程费,是指直接用于工程建设的总成本费用,主要包括土建工程费、安装工程费、装饰装修工程费等。 -

第19题:

某开发商取得一房地产项目,总占地面积42000m2,规划建设用地面积为45000m2,总建筑面积297000m2。已知楼面地价1280元/m2,建造成本为4500元/m2(包括勘察设计和前期工程费、建筑安装工程费用、基础设施建设费、公共配套设施建设费和开发期间税费等其他费用),其他工程费为建造成本的10%,管理费用为土地成本、建造成本及其他工程费之和的8%,贷款利率为17%,销售费用、销售税费分别为总销售收入的3.5%、5.48%;项目的平均售价为18000元/m2,可销售面积比例为95%;项目开发经营期为3年,购买土地使用权后即开工建设,地价款和土地管理费在开发初期一次性投入,建造成本、其他工程费、建设期管理费用和销售费用在建设期内均匀投入,试求该项目的开发商成本利润率。答案:解析:(1)项目总开发价值:

①总销售收入:297000×95%×18000=507870(万元)

②销售税费:507870×5.48%=27831.276(万元)

③项目总开发价值:507870-27831.276=480038.724(万元)

(2)项目总开发成本:

①土地成本:297000×1280=38016(万元)

②建造成本:297000×4500=133650(万元)

③其他工程费:133650×10%=13365(万元)

④管理费:

a.土地管理费:38016×8%=3041.28(万元)

b.建设期管理费:(133650+13365)×8%=11761.2(万元)

c.管理费合计:14802.48万元

⑤销售费用:507870×3.5%=17775.45万元

⑥财务费用:

a.土地费用和土地管理费利息:(38016+3041.28)×[(1+17%)3-1]=24700.593(万元)

b.建造费用/其他工程费/建设期管理费用/销售费用利息:(133650+13365+11761.2+17775.45)×[(1+17%)3/2-1]=46883.025(万元)

c.财务费用总计:71583.618万元

⑦项目开发总成本:

38016+133650+13365+14802.48+17775.45+71583.618=289192.548(万元)

(3)项目开发利润:480038.724-289192.548=190846.176(万元)

(4)开发成本利润率:190846.176/289192.548=65.99%。 -

第20题:

某厂房的建筑面积为6000m2,建筑结构为钢筋混凝土结构,耐用年限为50年,于5年前建成并投入使用;土地面积为9000m2,于6年前取得土地使用权,土地使用年限为50年,届满后土地使用权及其地上建筑物和其他不动产所有权由国家无偿取得。已知该厂房所在位置的工业用地土地使用权出让最高年限的基准地价为600元/m2,目前的工业地价指数为103.80(为定基价格指数,基期为基准地价对应的评估基准日),土地综合状况较基准地价对应的土地综合状况好2.40%。重新建造该厂房的建筑安装工程费为3500元/m2,专业费为建筑安装工程费的8%,管理费用为建筑安装工程费与专业费之和的5%,销售费用为重新购建价格的3%,年利息率为6%,建设期为1年,建筑安装工程费、专业费、管理费用、销售费用可视为均匀投入,销售税费为重新购建价格的5%,建筑物的投资利润率为15%,该厂房的部分门窗、地面等有损坏,修复费用为5万元。当地该类房地产的报酬率为7.50%,土地报酬率为6.50%,建筑物残值率为0。请计算该房地产目前的成本价格。请计算该房地产目前的成本价格。答案:解析:旧的房地成本价格=土地重新购建价格+建筑物重新购建价格-建筑物折旧

(1)计算土地重新购建价格

土地重新购建价格=600×103.80/100×(1+2.40%)×[1-1/(1+6.50%)44]/ [1-1/(1+6.50%)50]=624.62(元/m2)

(2)计算建筑物重新购建价格

设建筑物重新购建价格为V,则

建安工程费及专业费=3500×(1+8%)=3780(元/m2)

管理费=3500×(1+8%)×5%=189(元/m2)

销售费用=V×3%

投资利息=[3780+189+V×3%]×[(1+6%)0.5-1]=117.34+0.00089 V

销售税费=V×5%

开发利润=[3780+189+V×3%] ×15%=595.35+0.0045V

建筑物重新购建价格=建设成本+管理费+销售费用+投资利息+销售税费+开发利润

V=3780+189+V×3%+117.34+0.00089V+V×5%+595.35+0.0045V

解得:V=5118.78(元/m2)

(3)计算建筑物折旧

可修复部分,就是修理费用50000元

不可修复部分的物质折旧=(5118.78元/m2×6000m2-50000)×5/49=3128844.90(元)

物质折旧总和为3128849.90元

(4)该房地产成本价格

=624.62×9000+5118.78元/m2×6000-3128849.90

=5621580+30712680-3128849.90

=33205410.0(元) -

第21题:

计算题:某开发商取得一房地产项目总占地面积42000㎡,规划建设用地面积为40000㎡,总建筑面积297000㎡。已知楼面地价1280元/㎡,建造成本为4500元/㎡(包括勘察设计和前期工程费、建筑安装工程费用、基础设施建设费、公共配套设施建设费和开发期间税费等其他费用),其他工程费为建造成本的10%,管理费用为土地成本、建造成本及其他工程费之和的8%,贷款利率为17%,销售费用、销售税费分别为总销售收入的3.5%、5.48%;项目的平均售价为18000元/㎡,可销售面积比例为95%;项目开发经营期为3年,购买土地使用权后即开工建设,地价款和土地管理费在开发初期一次性投入,建造成本、其他工程费、建设期管理费用和销售费用在建设期内均匀投入,试求该项目的开发商成本利润率。

正确答案: (1)项目总开发价值:

①目总销售收入:297000×95%×18000=507870(万元)

②销售税费:507870×5.48%=27831.276(万元)

③项目总开发价值:507870-27831.276=480038.724(万元)

(2)项目总开发成本:

①土地成本:297000×1280=38016(万元)

②建造成本:297000×4500=133650(万元)

③其他工程费:133650×10%=13365(万元)

④管理费:

a.土地管理费:38016×8%=3041.28(万元)

b.建设期管理费:(133650+13365)×8%=11761.2(万元)

C.管理费合计:14802.48万元

⑤销售费用:507870×3.5%=17775.45万元

⑥财务费用:

a.土地费用和土地管理费利息:(38016+3041.28)×[(1+17%)3-1]=24700.593(万元)

b.建造费用/其他工程费/建设期管理费用/销售费用利息:(133650+13365+11761.2+17775.45)×[(1+17%)3/2-1]=46883.025(万元)

C.财务费用总计:71583.618万元

⑦项目开发总成本:

38016+133650+13365+14802.48+17775.45+71583.618=289192.548(万元)

(3)项目开发利润:480038.724-289192.548=190846.176(万元)

(4)开发成本利润率:190846.176/289192.548=65.99% -

第22题:

出售型房地产开发项目的现金流出包括土地取得成本、开发成本、开发费用等,其中开发费用包括()。

- A、开发期间的税费

- B、管理费用

- C、财务费用

- D、销售费用

- E、建筑安装工程费

正确答案:B,C,D -

第23题:

问答题计算题:某开发商取得一房地产项目总占地面积42000㎡,规划建设用地面积为40000㎡,总建筑面积297000㎡。已知楼面地价1280元/㎡,建造成本为4500元/㎡(包括勘察设计和前期工程费、建筑安装工程费用、基础设施建设费、公共配套设施建设费和开发期间税费等其他费用),其他工程费为建造成本的10%,管理费用为土地成本、建造成本及其他工程费之和的8%,贷款利率为17%,销售费用、销售税费分别为总销售收入的3.5%、5.48%;项目的平均售价为18000元/㎡,可销售面积比例为95%;项目开发经营期为3年,购买土地使用权后即开工建设,地价款和土地管理费在开发初期一次性投入,建造成本、其他工程费、建设期管理费用和销售费用在建设期内均匀投入,试求该项目的开发商成本利润率。正确答案: (1)项目总开发价值:

①目总销售收入:297000×95%×18000=507870(万元)

②销售税费:507870×5.48%=27831.276(万元)

③项目总开发价值:507870-27831.276=480038.724(万元)

(2)项目总开发成本:

①土地成本:297000×1280=38016(万元)

②建造成本:297000×4500=133650(万元)

③其他工程费:133650×10%=13365(万元)

④管理费:

a.土地管理费:38016×8%=3041.28(万元)

b.建设期管理费:(133650+13365)×8%=11761.2(万元)

C.管理费合计:14802.48万元

⑤销售费用:507870×3.5%=17775.45万元

⑥财务费用:

a.土地费用和土地管理费利息:(38016+3041.28)×[(1+17%)3-1]=24700.593(万元)

b.建造费用/其他工程费/建设期管理费用/销售费用利息:(133650+13365+11761.2+17775.45)×[(1+17%)3/2-1]=46883.025(万元)

C.财务费用总计:71583.618万元

⑦项目开发总成本:

38016+133650+13365+14802.48+17775.45+71583.618=289192.548(万元)

(3)项目开发利润:480038.724-289192.548=190846.176(万元)

(4)开发成本利润率:190846.176/289192.548=65.99%解析: 【该题针对“房地产投资方案经济比选”知识点进行考核】