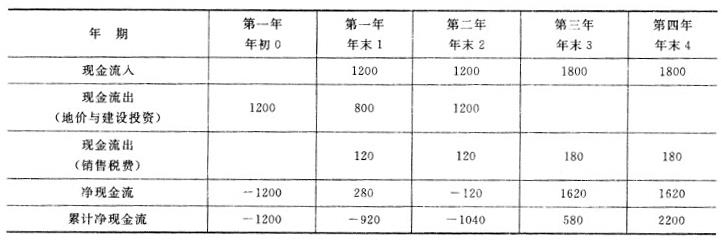

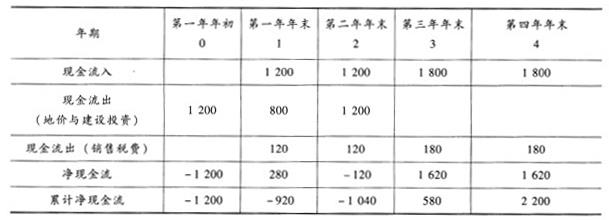

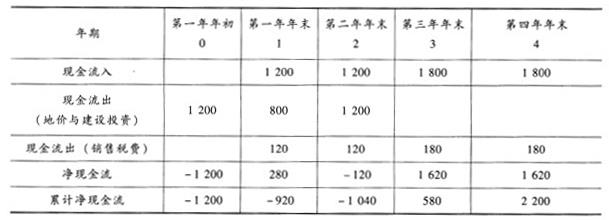

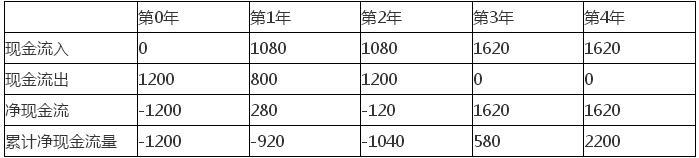

某房地产开发公司购买一宗土地进行住宅开发,地价为l 200万元,一次性付清。预计建设期为两年,第一年建设投资800万元,第二年建设投资1 200万元。住宅总建筑面积为15 000平方米,预计平均售价为4 000元/平方米。销售计划为:建设期每年分别预售房屋的20%,现房销售期两年分别销售房屋的30%,销售税费等占销售收入的10%,基准收益率为10%(地价发生于年初,其余现金流量发生在年末)。 该项目第四年的累计净现金流量为( )万元。 A.1 440 B.1 620 C.1 800 D.2 200

题目

该项目第四年的累计净现金流量为( )万元。

A.1 440

B.1 620

C.1 800

D.2 200

相似考题

参考答案和解析

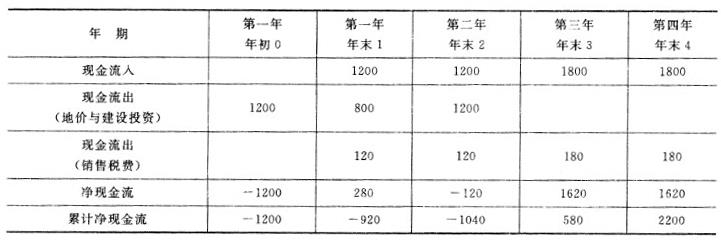

住宅销售总额为0.4×15000=6000(万元)

更多“某房地产开发公司购买一宗土地进行住宅开发,地价为l 200万元,一次性付清。预计建设期为两年,第一年建设投资800万元,第二年建设投资1 200万元。住宅总建筑面积为15 000平方米,预计平均售价为4 000元/平方米。销售计划为:建设期每年分别预售房屋的20%,现房销售期两年分别销售房屋的30%,销售税费等占销售收入的10%,基准收益率为10%(地价发生于年初,其余现金流量发生在年末)。 ”相关问题

-

第1题:

共用题干

某房地产开发公司购买一宗土地进行住宅开发,地价为1200万元,一次性付清。预计建设期为两年,第一年建设投资800万元,第二年建设投资1200万元。住宅总建筑面积为15000m2,预计平均售价为4000元/m2销售计划为:建设期每年分别预售房屋的20%,现房销售期两年分别销售房屋的30%,销售税费等占销售收入的10%,基准收益率为10%(地价发生于年初,其余现金流量发生在年末)。该项目第四年的累计净现金流量为()万元。

A:1440

B:1620

C:1800

D:2200答案:D解析:首先根据题意画出现金流量表。一定要注意年初与年末的区别。住宅销售总额为0.4*15000=6000(万元)。

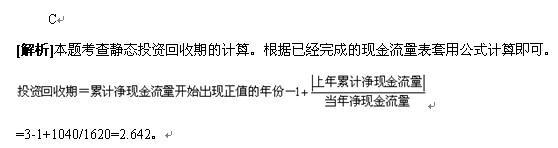

本题考查静态投资回收期的计算。根据已经完成的现金流量表套用公式计算即可。投资回收期=累计净现金流量开始出现正值的年份-1+(|上年累计净现金流量|/当年净现金流量)=3-1+1040/1620=2.642(年)。

本题考查净现值的计算。NPV=280/(1+10%)+(-120)/(1+10%)2+1620/(1+10%)3+1620/(1+10%)4-1200=254.55-99.17+1217.13+1106.48-1200=1278.99(万元)。

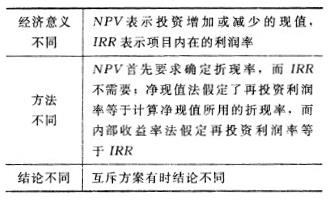

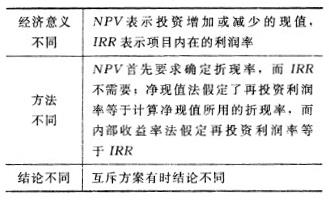

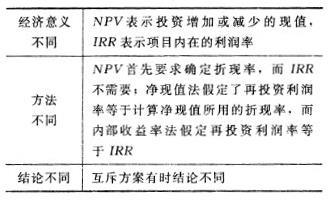

本题考查净现值法与内部收益率法的区别,主要有三项不同:

-

第2题:

共用题干

某房地产开发公司购买一宗土地进行住宅开发,地价为1200万元,一次性付清。预计建设期为两年,第一年建设投资800万元,第二年建设投资1200万元。住宅总建筑面积为15000平方米,预计平均售价为4000元/平方米。销售计划为:建设期每年分别预售房屋的20%,现房销售期两年分别销售房屋的30%,销售税费等占销售收入的10%,基准收益率为10%(地价发生于年初,其余现金流量发生在年末)。根据题意,回答下列问题:净现值法与内部收益率法的区别主要表现在()。

A:经济意义不同

B:在多个互斥项目排序时会得出不同结论

C:对再投资利润率的假定不同

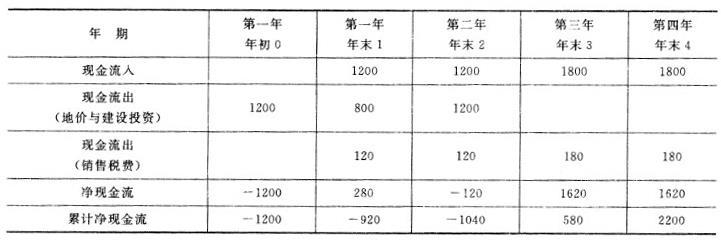

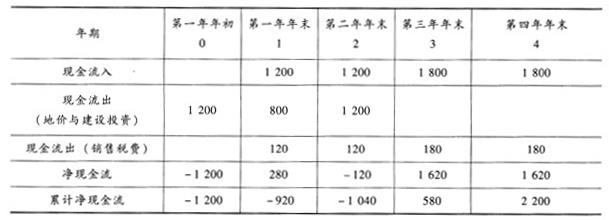

D:考虑了资金的时间价值答案:A,B,C解析:住宅销售总额=0.4*15000=6000(万元),建设期每年的现金流入=6000*20%=1200(万元),现房销售期每年的现金流入=6000*30070=1800(万元),如下表所示,可得:该项目第四年的累计净现金流量为2200万元。

由静态投资回收期的计算公式可得:该项目的静态投资回收期=(累计净现金流量出现正值的期数-1)+上期累计净现金流量的绝对值/当期净现金流量=(3-1)+1040/1620=2.64(年)。

由财务净现值的计算公式: 可得,该项目的净现值为:FNPV=280/(1+10%)+[-120/(1+10%)2]+1620/(1+10%)3+1620/(1+10%)4-1200=254.55-99.17+1217.13+1106.48-1200≈1278.99(万元)

可得,该项目的净现值为:FNPV=280/(1+10%)+[-120/(1+10%)2]+1620/(1+10%)3+1620/(1+10%)4-1200=254.55-99.17+1217.13+1106.48-1200≈1278.99(万元)

净现值法与内部收益率法的区别,主要有三项不同:①经济意义不同,NPV表示投资增加或减少的现值,IRR表示项目内在的利润率;②方法不同,NPV首先要求确定折现率,而IRR不需要;净现值法假定了再投资利润率等于计算净现值所用的折现率,而内部收益率法假定再投资利润率等于IRR;③互斥方案有时结论不同。 -

第3题:

共用题干

某房地产开发公司购买一宗土地进行住宅开发,地价为1200万元,一次性付清。预计建设期为两年,第一年建设投资800万元,第二年建设投资1200万元。住宅总建筑面积为15000平方米,预计平均售价为4000元/平方米。销售计划为:建设期每年分别预售房屋的20%,现房销售期两年分别销售房屋的30%,销售税费等占销售收入的10%,基准收益率为10%(地价发生于年初,其余现金流量发生在年末)。根据题意,回答下列问题:该项目的静态投资回收期为()年。

A:2.47

B:2.64

C:2.78

D:2.92答案:B解析:住宅销售总额=0.4*15000=6000(万元),建设期每年的现金流入=6000*20%=1200(万元),现房销售期每年的现金流入=6000*30070=1800(万元),如下表所示,可得:该项目第四年的累计净现金流量为2200万元。

由静态投资回收期的计算公式可得:该项目的静态投资回收期=(累计净现金流量出现正值的期数-1)+上期累计净现金流量的绝对值/当期净现金流量=(3-1)+1040/1620=2.64(年)。

由财务净现值的计算公式: 可得,该项目的净现值为:FNPV=280/(1+10%)+[-120/(1+10%)2]+1620/(1+10%)3+1620/(1+10%)4-1200=254.55-99.17+1217.13+1106.48-1200≈1278.99(万元)

可得,该项目的净现值为:FNPV=280/(1+10%)+[-120/(1+10%)2]+1620/(1+10%)3+1620/(1+10%)4-1200=254.55-99.17+1217.13+1106.48-1200≈1278.99(万元)

净现值法与内部收益率法的区别,主要有三项不同:①经济意义不同,NPV表示投资增加或减少的现值,IRR表示项目内在的利润率;②方法不同,NPV首先要求确定折现率,而IRR不需要;净现值法假定了再投资利润率等于计算净现值所用的折现率,而内部收益率法假定再投资利润率等于IRR;③互斥方案有时结论不同。 -

第4题:

共用题干

某房地产开发公司购买一宗土地进行住宅开发,地价为1200万元,一次性付清。预计建设期为两年,第一年建设投资800万元,第二年建设投资1200万元。住宅总建筑面积为15000m2,预计平均售价为4000元/m2销售计划为:建设期每年分别预售房屋的20%,现房销售期两年分别销售房屋的30%,销售税费等占销售收入的10%,基准收益率为10%(地价发生于年初,其余现金流量发生在年末)。该项目的净现值为()万元。

A:-957.47

B:702.92

C:1278.99

D:1808.79答案:C解析:首先根据题意画出现金流量表。一定要注意年初与年末的区别。住宅销售总额为0.4*15000=6000(万元)。

本题考查静态投资回收期的计算。根据已经完成的现金流量表套用公式计算即可。投资回收期=累计净现金流量开始出现正值的年份-1+(|上年累计净现金流量|/当年净现金流量)=3-1+1040/1620=2.642(年)。

本题考查净现值的计算。NPV=280/(1+10%)+(-120)/(1+10%)2+1620/(1+10%)3+1620/(1+10%)4-1200=254.55-99.17+1217.13+1106.48-1200=1278.99(万元)。

本题考查净现值法与内部收益率法的区别,主要有三项不同:

-

第5题:

某房地产开发公司购买一宗土地进行住宅开发,地价为l 200万元,一次性付清。预计建设期为两年,第一年建设投资800万元,第二年建设投资1 200万元。住宅总建筑面积为15 000平方米,预计平均售价为4 000元/平方米。销售计划为:建设期每年分别预售房屋的20%,现房销售期两年分别销售房屋的30%,销售税费等占销售收入的10%,基准收益率为10%(地价发生于年初,其余现金流量发生在年末)。

该项目的静态投资回收期为( )年。

A.2.47

B.2.58

C.2.64

D.2.72答案:C解析:

-

第6题:

某房地产开发企业为参与一宗居住用地竞投进行前期研究。政府挂牌出让资料显示,该宗地规划建设用地面积为 40000m2,容积率为 2.5,需配建 20000m2公共租赁住房,建成后由政府以 6000 元/m2的价格回购。假设该项目的开发周期为 4 年,地价款于第一年初一次性投入,契税为地价的 4%;开发建设成本和管理费用等为 4500 元/m2,在开发周期内各年的投资比例分别为 20%、30%、30%和 20%,且发生在各年年初;商品住宅第二年开始销售,各年销售面积占总销售面积的比例分别为 25%、40%和 35%,销售均价分别为 15000 元/m2、18000 元/m2和 20000 元/m2,销售收入发生在年末;销售费用和销售税费为商品住宅销售收入的 10%且与销售收入同步发生。如该房地产开发企业要求的项目投资内部收益率为 16%,则该企业可竞投的最高地价是多少?若政府为控制地价溢价率、增加公共租赁住房供给,规定当土地报价达到 45000 万元后,改为竞投加建公共租赁住房面积,则该企业在保证实现原目标收益水平的前提下,最多可加建的公共租赁住房面积是多少?(不考虑土地增值税和企业所得税)答案:解析:(1)该企业可竞投的最高地价

设该企业可竞投的最高地价为x 万元,则:

解得:x=49330.30 万元。

(2)最多可加建的公共租赁住房面积

设最多可加建的公共租赁住房面积为y 万m2,则:

解得:y=6598.23m2。

注意:加建的公共租赁住房面积要在总销售面积中扣除。 -

第7题:

某房地产开发商拟开发住宅项目,占地面积为8000平方米,规划建筑面积为40000平方米(全部为可销售面积)。预计开发建设朔为2年,建成后开始现房销售,两年内销售完毕。

该项目的土地获得费用为每平方米7000元,建安工程费用为1500元/建筑平方米,开发中的其他费用为500元/建筑平方米。建设期第一年年初需投入土地费用的100%、建安工程费用的35%和其他费用的85%,剩余资金在第二年年初投入。该开发商自有资金9600万元,开发所需资金的不足部分需贷款,连续两年每年年初借人同等数目的资金用于开发,贷款年利率为10(5)假设该项目建成后,有少量尾房未能售出。该开发商欲对未售出尾房重新定价,已知该项目所在区域功能正常的同类商品住宅每建筑平方米平均售价为5200元。开发商认为尾房的住宅功能不够完善,存在功能性贬值,委托评估机构对其尾房的各项功能进行了重要性对比和评分,标准分值为10分,尾房得分9.2分。试确定尾房的功能性贬值额和销售均价。%,按年以复利计息。

预计该项目建成后能以5000元/建筑平方米的均价售出,两年销售数量比率分别为60%和40%.经营成本和销售税金及附加分别为销售收入的2%和5.5%.建设期贷款本利和在销售期两年内每年各偿还50%

假设销售期现金流量均发生在年末,销售期产生的利息在当年末偿还。

问题:(1)分别计算项目开发所需资金总额和贷款总额。

(2)分别计算建设期每年借款额、建设期和销售期各年应计利息及销售期各年应偿还的 建设期贷款本利和。

(3)为了编写自有资金现金流量表,需计算现金流量。试分别计算该项目建设期初(第1年年初)自有资金现金流出,以及建设期和销售期各年年末的现金流入、现金流出和净现金流量。

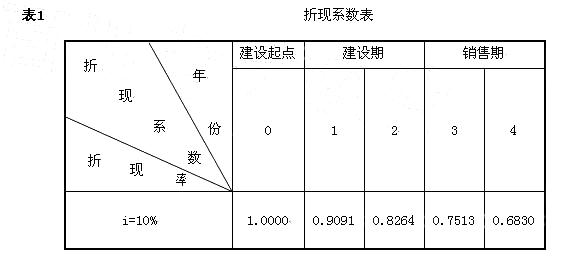

(4)开发商期望的目标收益率为10%,利率为10%的折现系数如表1所示。试计算该项目的净现值,并以此判断该项目是否可行。

(5)假设该项目建成后,有少量尾房未能售出。该开发商欲对未售出尾房重新定价,已知该项目所在区域功能正常的同类商品住宅每建筑平方米平均售价为5200元。开发商认为尾房的住宅功能不够完善,存在功能性贬值,委托评估机构对其尾房的各项功能进行了重要性对比和评分,标准分值为10分,尾房得分9.2分。试确定尾房的功能性贬值额和销售均价。答案:解析:(1) 项目开发所需资金总额=土地费用+建安费用+其他费用

=7000×8000+1500×40000+500×40000=136000000(元)

=13603(万元) (1分)

贷款总额=13600—9600=4000(万元) (1分)

(2) 建设期每年借款额、建设期和销售期各年应计利息及销售期各年应偿还的建设期贷款本利和:

每年借款额=4000/2=2000(万元) (1分)

第1年应计利息=2000×10%=200(万元) (0.5分)

第2年应计利息=〔(2000+200)+2000〕×10%=420(万元) (0.5分)

第3年:

年初借款累计=2000+2200+420=4620(万元)

应计利息,=4620×10%=462(万元) (0.5分)

应还利息=462(万元)

应还建设期贷款本利和=4620/2=2310(万元) (0.5分)

第4年:

年初借款累计=2310(万元)

应计利息=2310×10%=231(万元) (0.5分)

应还利息=231(万元)

应还建设期贷款本利和=2310(万元) (0.5分)

(3) 第1年初自有资金流出,以及建设期和销售期各年年末现金流入、现金流出和净现金流量:

①第l年初自有资金流出:

自有资金流出

=(7000×8000+1500×40000×35%+500×40000×85%)/10000-2000

=7400(万元) (1分)

②现金流入

第1、2年年末现金流入为零。

第3年:40 000×5000×60%=12 000(万元) (0.5分)

第4年:40 000×5000×40%=8000(万元) (0.5分)

③现金流出

第1年年末(第2年初):

自有资金流出=(1500×40 000×65%+500×40 000×15%)/10 000-2000=2200

(万元)[或9600—7400=2200(万元)] (1分)

第2年末:自有资金流出为零。

第3年末:

借款还本=2310(万元)

借款付息为462万元

经营成本=销售收入×2%=12 000×2%=240 (万元) (0.5分)

销售税金及附加=销售收入×5.5%=8000×5.5%=660(万元) (0.5分)

现金流出=2310+462+240+660=3672 (万元) (0.5分)

第4年末:

借款还本=2310(万元)

借款付息为231万元

经营成本::8000×2%=160(万元) (0.5分)

销售税金及附加=销售收入×5.5%=8000×5.5%=440(万元) (0.5分)

现金流出=2310+231+160+440=3141(万元) (0.5分)

④建设期和销售期各年年末净现金流量:

第1年年初:-7400(万元)

第1年年末:0-2200=-2200(万元) (0.5分)

第2年年末:0 (0.5分)

第3年年末:12 000-3672=8328(万元) (O.5分)

第4年年末:8000-3141=4859(万元) (0.5分)

(4) 净现值=-7400-2200×0.9091+0×0.8264+8328×0.7513+4859×0.6830

=175.50(万元) (0.5分)

因为该项目财务净现值175.50>0,故该项目可行。 (0.5分)

(5) ①尾房的功能性贬值率=(1-9.2/10)×100%=8% (1分)

功能性贬值额=5200×8%=416(元) (1分)

②尾房的销售均价=5200-416=4784(元/m ) (1分) -

第8题:

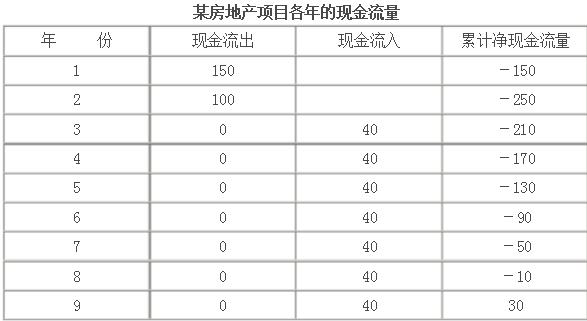

某房地产项目建设期为2年,第一年年初投资150万元,第二年初投资100万元,第三年开始投产并达到100%设计能力。每年销售收入200万元,经营成本140万元,销售税等支出为销售收入的10%。计算静态的全部投资回收期。

正常年份每年的净现金流入为:销售收入-销售税金-经营成本,即

净现金流入=200-200*10%-140=40万元

各年现金流量见下表(单位:万元): 因此,该房地产投资项目的静态全部投资回收期为静态投资回收期=累计净现金流量开始出现正直年份数-1+上年累计净现金流量的绝对值∕当年净现金流量=9-1+︱-10︱/60=8年3个月

因此,该房地产投资项目的静态全部投资回收期为静态投资回收期=累计净现金流量开始出现正直年份数-1+上年累计净现金流量的绝对值∕当年净现金流量=9-1+︱-10︱/60=8年3个月

略 -

第9题:

某房地产项目建设期为2年,第一年投资100万元,第二年投资100万元,第三年开始投产达到100%的设计能力,每年销售收入200万元,经营成本为120万元,销售税金等支出为销售收入的10%,则静态的全部投资回收期为()。

- A、五年

- B、六年四个月

- C、五年四个月

- D、五年六个月

正确答案:C -

第10题:

某房地产开发公司购买一块空地用于开发住宅。地价800万元一次付清预计建设期为两年,第一年建设投资600万元,第二年建设投资1000万元他离开现总建设面积15000平方米,预计平均售价2600元每平方米销活动时:建设期第一、二年分别预售住宅的10%和20%如需改后第一、二年分别销售住宅的40%和30%费占销售收入的10%准收益率为10%。 对该项目进行盈亏平衡分析时,划分固定成本与可变成本可采用_____。

- A、费用分解法

- B、高低点法

- C、数学计算法

- D、回归分析法

正确答案:A,B,D -

第11题:

某房地产开发公司购买一块空地用于开发住宅。地价800万元一次付清预计建设期为两年,第一年建设投资600万元,第二年建设投资1000万元他离开现总建设面积15000平方米,预计平均售价2600元每平方米销活动时:建设期第一、二年分别预售住宅的10%和20%如需改后第一、二年分别销售住宅的40%和30%费占销售收入的10%准收益率为10%。 对该项目乾地风险分析,一般而言,投资者所期望的收益_____。

- A、随安全度增加而增加

- B、随安全度增加而减小

- C、与安全度同步

- D、不受安全度影响

正确答案:B -

第12题:

多选题某房地产开发商通过拍卖取得一块土地,总地价为500万元,进行商品住宅的开发,开发成本为800万元,开发期3年,其中向银行贷款500万元,管理费用40万元,销售税费60万元,预期开发利润率为30%,该类商品住宅的平均利润率为25%。下列属于开发成本的是()。A勘察设计费

B管理费用

C基础设施建设费

D公共配套设施建设费

正确答案: A,C解析: 暂无解析 -

第13题:

共用题干

某房地产开发公司购买一宗土地进行住宅开发,地价为1200万元,一次性付清。预计建设期为两年,第一年建设投资800万元,第二年建设投资1200万元。住宅总建筑面积为15000m2,预计平均售价为4000元/m2销售计划为:建设期每年分别预售房屋的20%,现房销售期两年分别销售房屋的30%,销售税费等占销售收入的10%,基准收益率为10%(地价发生于年初,其余现金流量发生在年末)。净现值法与内部收益率法的区别主要表现在()。

A:经济意义不同

B:在多个互斥项目排序时会得出不同结论

C:对再投资利润率的假定不同

D:考虑了资金的时间价值答案:A,B,C解析:首先根据题意画出现金流量表。一定要注意年初与年末的区别。住宅销售总额为0.4*15000=6000(万元)。

本题考查静态投资回收期的计算。根据已经完成的现金流量表套用公式计算即可。投资回收期=累计净现金流量开始出现正值的年份-1+(|上年累计净现金流量|/当年净现金流量)=3-1+1040/1620=2.642(年)。

本题考查净现值的计算。NPV=280/(1+10%)+(-120)/(1+10%)2+1620/(1+10%)3+1620/(1+10%)4-1200=254.55-99.17+1217.13+1106.48-1200=1278.99(万元)。

本题考查净现值法与内部收益率法的区别,主要有三项不同:

-

第14题:

某房地产开发公司购买一宗土地进行住宅开发,地价为1200万元,一次性付清。预计建设期为两年,第一年建设投资800万元,第二年建设投资1 200万元。住宅总建筑面积为15 000平方米,预计平均售价为4 000元/平方米。销售计划为:建设期每年分别预售房屋的20%,现房销售期两年分别销售房屋的30%,销售税费等占销售收入的10%,基准收益率为10%(地价发生于年初,其余现金流量发生在年末)。

该项目的净现值为( )万元。

A.-957.47

B.702.92

C.1 278.99

D.1 808.79答案:C解析:本题考查净现值的计算。

-

第15题:

共用题干

某房地产开发公司购买一宗土地进行住宅开发,地价为1200万元,一次性付清。预计建设期为两年,第一年建设投资800万元,第二年建设投资1200万元。住宅总建筑面积为15000平方米,预计平均售价为4000元/平方米。销售计划为:建设期每年分别预售房屋的20%,现房销售期两年分别销售房屋的30%,销售税费等占销售收入的10%,基准收益率为10%(地价发生于年初,其余现金流量发生在年末)。根据题意,回答下列问题:该项目的净现值为()万元。

A:1278.99

B:1402.92

C:1557.47

D:1808.79答案:A解析:住宅销售总额=0.4*15000=6000(万元),建设期每年的现金流入=6000*20%=1200(万元),现房销售期每年的现金流入=6000*30070=1800(万元),如下表所示,可得:该项目第四年的累计净现金流量为2200万元。

由静态投资回收期的计算公式可得:该项目的静态投资回收期=(累计净现金流量出现正值的期数-1)+上期累计净现金流量的绝对值/当期净现金流量=(3-1)+1040/1620=2.64(年)。

由财务净现值的计算公式: 可得,该项目的净现值为:FNPV=280/(1+10%)+[-120/(1+10%)2]+1620/(1+10%)3+1620/(1+10%)4-1200=254.55-99.17+1217.13+1106.48-1200≈1278.99(万元)

可得,该项目的净现值为:FNPV=280/(1+10%)+[-120/(1+10%)2]+1620/(1+10%)3+1620/(1+10%)4-1200=254.55-99.17+1217.13+1106.48-1200≈1278.99(万元)

净现值法与内部收益率法的区别,主要有三项不同:①经济意义不同,NPV表示投资增加或减少的现值,IRR表示项目内在的利润率;②方法不同,NPV首先要求确定折现率,而IRR不需要;净现值法假定了再投资利润率等于计算净现值所用的折现率,而内部收益率法假定再投资利润率等于IRR;③互斥方案有时结论不同。 -

第16题:

根据下面材料,回答89-92题。

某房地产开发公司购买一宗土地进行住宅开发,地价为1 200万元,一次性付清。预计建设期为两年,第一年建设投资800万元,第二年建设投资1 200万元。住宅总建筑面积为15000平方米,预计平均售价为4000元/平方米。销售计划为:建设期每年分别预售房屋的20%,现房销售期两年分别销售房屋的30%,销售税费等占销售收入的10%,基准收益率为10%(地价发生于年初,其余现金流量发生在年末)。

该项目第四年的累计净现金流量为( )万元。A.1440

B.1620

C.1800

D.2200答案:D解析:住宅总价=总建筑面积×平均售价=15000×4000:6000万元。建设期每年售楼净收入=6000×20%(1-10%)=1080。现房销售期每年售楼净收入=6000×30%×(1-10%)=1620。

-

第17题:

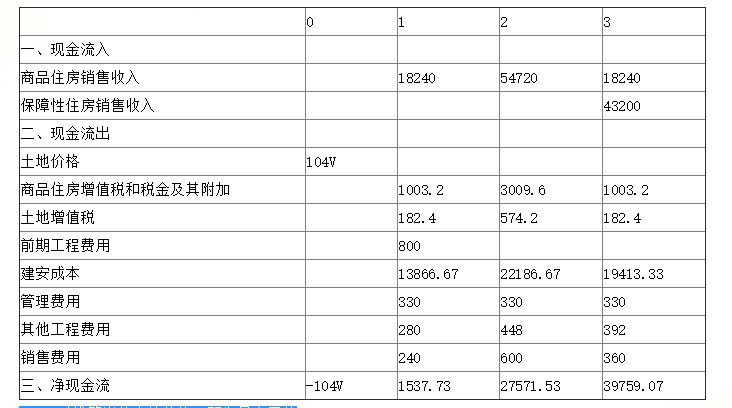

某市拟将一占地面积100亩,需拆除房屋建筑面积60000m2的棚户区,改造成规划容积率为2.6的住宅项目。改造后的住宅项目需按拆除房屋建筑面积的1.2倍配建保障性住房,其余为可售商品住宅,项目的开发经营期为3年。据测算,该项目的前期工程费为800万元,于第1年全部投入;建安成本为3200元/m2,各年投入比例分别为25%、40%、35%;其他建设费用1120万元,各年投入比例与建安成本相同;管理费用为990万元,在开发期内每年平均投入;销售费用为1200万元,各年投入比例为20%、50%、30%。保障性住房在项目竣工验收后,由政府以6000元/m2的价格一次性回购,不考虑土增值税、增值税和税金及附加。商品住宅的销售均价为9000元/m2,开工当年开始销售,各年销售比例分别为20%、60%、20%,增值税和税金及附加为销售收入的5.5%;土地增值税按销售收入的1%预征(不考虑最终清算的影响)。土地交易的契税税率为4%,若某房地产开发企业要求该投资项目的所得税前财务内部收益率不低于10%,请计算该企业在参与该项目竞争时可以承受的土地最高竞买单价是多少?(土地费用发生在第1年初,其他所有收支均发生在年末,土地价格以万元/亩表示)答案:解析:1.面积计算

(1)土地面积:100亩=66666.67(m2);

(2)建筑面积:66666.67×2.6=173333.34(m2)。

1)保障性住房建筑面积:60000×1.2=72000(m2);

2)商品住房建筑面积:173333.34-72000=101333.34(m2)。

2.项目价值计算

(1)保障性住房收益:72000×6000=43200(万元);

(2)商品住房收益

1)第一年:9000×20%×101333.34=18240.00(万元);

2)第二年:9000×60%×101333.34=54720.00(万元);

3)第三年:9000×20%×101333.34=18240.00(万元)。

(3)增值税和税金及附加

1)第一年:18240.00×5.5%=1003.2(万元);

2)第二年:54720.00×5.5%=3009.6(万元);

3)第三年:18240.00×5.5%=1003.2(万元)。

(4)土地增值税

1)第一年:18240.00×1%=182.4(万元);

2)第二年:54720.00×1%=547.2(万元);

3)第三年:18240.00×1%=182.4(万元)。

3.项目成本计算

(1)前期工程费:800(万元);

(2)建安成本

1)第一年:3200×173333.34×25%=13866.67(万元);

2)第二年:3200×173333.34×40%=22186.67(万元);

3)第三年:3200×173333.34×35%=19413.33(万元)。

(3)其他建设费用

1)第一年:1120×25%=280(万元);

2)第二年:1120×40%=448(万元);

3)第三年:1120×35%=392(万元)。

(4)管理费用

1)第一年:990/3=330(万元);

2)第二年:990/3=330(万元);

3)第三年:990/3=330(万元)。

(5)销售费用

1)第一年:1200×20%=240(万元);

2)第二年:1200×50%=600(万元);

3)第三年:1200×30%=360(万元)。

(6)契税及土地价格

假设土地最高买价为V万元/亩,土地总成本为104V万元

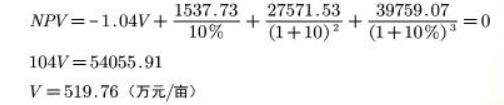

(7)计算净现值,报酬率取内部收益率10%。

NPV=0时推算出的土地价格,即为最高买价

-

第18题:

某房地产开发商拟开发住宅项目,占地面积为8 000平方米,规划建筑面积为40 000平方 米(全部为可销售面积)。预计开发建设期为2年,建成后开始现房销售,两年内销售完毕。

该项目的土地获得费用为每平方米7 000元,建安工程费用为1 500元/m2,开发中的其他 费用为500元/m2。建设期第1年年初需投人土地费用的100%、建安工程费用的35%和其他费 用的85%,剩余资金在第2年年初投人。该开发商自有资金9 600万元,开发所需资金的不足部 分需贷款,连续两年每年年初借人同等数目的资金用于开发,贷款年利率为10%,按年以复利 计息。

预计该项目建成后能以5 000元/m2的均价售出,两年销售数量比率分别为60%和40%, 经营成本和销售税金及附加分别为销售收人的2%和5. 5%,建设期贷款本利和在销售期两年内 每年各偿还50%。

假设销售期现金流量均发生在年末,销售期产生的利息在当年年末偿还。

要求:

1.分别计算项目开发所需资金总额和贷款总额。

2.分别计算建设期每年借款额、建设期和销售期各年应计利息及销售期各年应偿还的建设 期贷款本利和^

3.为了编写自有资金现金流量表,需计算现金流量。试分别计算该项目建设期初(第1年 年初)自有资金现金流出,以及建设期和销售期各年年末的现金流人、现金流出和净现金流量。

4.开发商期望的目标收益率为10%,利率为10%的折现系数如下表所示。试计算该项目 的净现值,并以此判断该项目是否可行。

5.假设该项目建成后,有少量尾房未能售出。该开发商欲对未售出尾房重新定价,巳知该 项目所在区域功能正常的同类商品住宅每建筑平方米平均售价为5 200元。开发商认为尾房的住 宅功能不够完善,存在功能性贬值,委托评估机构对其尾房的各项功能进行了重要性对比和评 分,标准分值为10分,尾房得分9. 2分。试确定尾房的功能性贬值额和销售均价。答案:解析:1.项目开发所需资金总额=土地费用+建安费用+其他费用

=7 000 x 8 000 + 1 500 x40 000 + 500 x40 000 = 136 000 000 (元) =13 600 (万元)

贷款总额=13 600 -9 600 =4 000 (万元)

2.建设期每年借款额、建设期和销售期各年应计利息及销售期各年应偿还的建设期贷款本 利和:

每年借款额=4 000/2 =2 000 (万元)

第1年:

应计利息=2 000 x 10% =200 (万元)

第2年:

应计利息=(2 000 +200 +2 000) x 10% =420 (万元)

第3年:

年初借款累计=2 000 +2 200 +420 =4 620 (万元)

应计利息=4 620 x 10% =462 (万元)

应还利息=462 (万元)

应还建设期贷款本利和=4 620/2 =2 310 (万元)

第4年:

年初借款累计=2 310 (万元)

应计利息=2 310 xl0% =231 (万元)

应还利息=231 (万元)

应还建设期贷款本利和=2 310 (万元)

3.第1年年初自有资金流出,以及建设期和销售期各年年末现金流入、现金流出和净现金 流量:

①第1年年初自有资金流出:

自有资金流出=(7 000 x 8 000 + 1 500 x 40 000 x 35% + 500 x 40 000 x 85% ) /10 000 -2 000 = 7 400 (万元)

②现金流入:

第1年年末、第2年年末现金流入为零。

第 3 年:40 000 x5 000 x60% = 12 000 (万元)

第 4 年:40 000 x 5 000 x 40% =8 000 (万元)

③现金流出:

第1年年末(第2年年初):

自有资金流出=(1 500 x40 000 x65% +500 x 40 000 x 15% ) /10 000 -2 000 =2 200 (万 元)[或 9 600 -7 400 =2 200 (万元)]

第2年年末:自有资金流出为零。

第3年年末:

借款还本=2 310 (万元)

借款付息为462万元

经营成本=销售收入x2% =12 000 x2% =240 (万元)

销售税金及附加=销售收入x5.5% =8 000 x 5. 5% =440 (万元)

现金流出=2 310 +462 +240 +440 =3 452 (万元)

第4年年末:

借款还本=2 310 (方元)

借款付息为231万元 经营成本=8 000 x2% = 160 (万元)

销售税金及附加=销售收入x5.5% =8 000 x5.5% =440 (万元)

现金流出=2 310 +231 +160 +440 =3 141 (万元)

④建设期和销售期各年年末净现金流量:

第1年年初:-7 400 (万元)

第1年年末:0 -2 200 = -2 200 (万元)

第2年年末:0

第 3 年年末:12 000 -3 672=8 328 (万元)

第4年年末:8 000 -3 141 =4 859 (万元)

4.净现值=-7 400 -2 200 x0.9091 + 0 x0. 8264 +8 328 x0.7513 +4 859 x0. 6830 = 175. 50 (万元)

因为该项目财务净现值175.50 0,故该项目可行。

5.①尾房的功能性贬值率=(1 -9.2/10) xl00% =8% 功能性贬值额=5 200 x8% =416 (元)

②尾房的销售均价=5 200 -416 =4 784 (元/m2) -

第19题:

某投资方案建设期为2年,建设期内每年年初投资300万元,运营期每年年末净收益为200万元。若基准收益率为12%,运营期为10年,残值为250万元,并且已知(P/A,12%,10)=5.650,则该投资方案的净现值和静态投资回收期分别为( )。A.397.15万元和5.00年

B.397.15万元和4.00年

C.332.98万元和5.00年

D.332.98万元和4.00年答案:A解析:净现值=-300 -300×(1+12%)-1+200(P/A,12%,10)×(1+12%)-2+250×(1+12%)-12=- 300 - 267.857+ 200×5.650×0.7972+ 250×0.2567= 397.15(万元).

静态投资回收期=项目总投资/每年的净收益+2=(300 +300)/200 +2 =5.00(年) -

第20题:

某房地产开发商通过拍卖取得一块土地,总地价为500万元,进行商品住宅的开发,开发成本为800万元,开发期3年,其中向银行贷款500万元,管理费用40万元,销售税费60万元,预期开发利润率为30%,该类商品住宅的平均利润率为25%。若用成本法对本项投资作出估价,则采用的开发利润率为()。

- A、30%

- B、25%

- C、27.5%

- D、视销售情况而定

正确答案:B -

第21题:

某项目建设工期为两年,第一年投资200万元,第二年投资300万元,投产后每年净现金流量为150万元,项目计算期为10年,基准收益率10%,则此项目的财务净现值为()万元。

- A、331.97

- B、188.63

- C、171.48

- D、231.60

正确答案:D -

第22题:

某房地产开发公司购买一块空地用于开发住宅。地价800万元一次付清预计建设期为两年,第一年建设投资600万元,第二年建设投资1000万元他离开现总建设面积15000平方米,预计平均售价2600元每平方米销活动时:建设期第一、二年分别预售住宅的10%和20%如需改后第一、二年分别销售住宅的40%和30%费占销售收入的10%准收益率为10%。 除住宅本身因素外,影响住宅销售收益的主要因素有_____。

- A、小区规模

- B、外部景观

- C、小区周围学校知名度

- D、配套服务设施

正确答案:B,C,D -

第23题:

单选题(题干二)某房地产开发公司购买一块空地用于开发住宅。地价800万元一次付清预计建设期为两年,第一年建设投资600万元,第二年建设投资1000万元他离开现总建设面积15000平方米,预计平均售价2600元每平方米销活动时:建设期第一、二年分别预售住宅的10%和20%如需改后第一、二年分别销售住宅的40%和30%费占销售收入的10%准收益率为10% 该项目的动态投资回收期为( )年。A3.30

B3.00

C2.21

D2.14

正确答案: B解析: 暂无解析