某企业2013年有关资料如表下表所示。已知该企业2012年年末职员人数为170人。根据上表资料计算可知()。A:该企业2013年二季度较一季度产量增长116.7% B:该企业2013年二季度较一季度产量增长21.88% C:该企业2013年一季度职员平均人数为160人 D:该企业2013年一季度职员平均人数为157人 E:该企业2013年二季度较一季度职员平均人数减少10人

题目

已知该企业2012年年末职员人数为170人。根据上表资料计算可知()。

B:该企业2013年二季度较一季度产量增长21.88%

C:该企业2013年一季度职员平均人数为160人

D:该企业2013年一季度职员平均人数为157人

E:该企业2013年二季度较一季度职员平均人数减少10人

相似考题

参考答案和解析

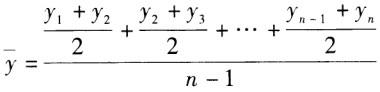

其中,Yi为各时点的指标值(i=1,2,…,n)。一季度职员平均人数=

其中,Yi为各时点的指标值(i=1,2,…,n)。一季度职员平均人数= =160(人),二季度职员平均人数=150人,二季度较一季度职员平均人数减少,=160-150=10(人)。

=160(人),二季度职员平均人数=150人,二季度较一季度职员平均人数减少,=160-150=10(人)。更多“某企业2013年有关资料如表下表所示。已知该企业2012年年末职员人数为170人。根据上表资料计算可知()。”相关问题

-

第1题:

某企业职工人数(单位:人)资料如下表所示:

该企业1—5月份平均职工人数为( )人。

A.145.2

B.145.5

C.146

D.146.8

正确答案:B

解析:该企业1—5月份平均职工人数=[(140+150)÷2+(150+146)÷2+(146+142)÷2+(142+148)÷2]÷(5-1)=145.5(人)。 -

第2题:

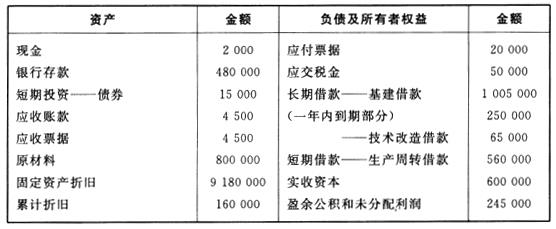

某企业2009年度的资产负债状况如下表所示(单位:元):

根据上表资料,该企业的速动比率为( )。

A.0.63

B.0.65

C.0.084

D.1.57

正确答案:C

解析:速动比率是速动资产与流动负债的比率。速动资产等于流动资产减去存货。根据上表的资料,速动资产包括现金、银行存款、短期投资——债券、应收账款、应收票据,合计为2000+48000+15000+4500+4500=74000(元);流动负债包括应付票据、应交税金、一年内到期部分的长期借款和短期借款——生产周转借款,合计为:20000+50000+250000+560000=880000(元)。速动比率=74000/880000≈0.084。 -

第3题:

某企业2002年有关资料如下:

月份123456

月末职工人数(人)170150150150150150

产品产量(万米)101012111414

又知该企业2001年年末职员人数为170人。根据上表资料计算可知( )。

A.该企业2002年二季度较一季度产量增长6.7%

B.该企业2002年二季度较一季度产量增长21.88%

C.该企业2002年一季度职员平均人数为160人

D.该企业2002年一季度职员平均人数为157人

E.该企业2002年二季度较一季度职员平均人数减少10人

正确答案:BCE二季度产量为39,一季度产量为32,增长39/32 – 1 = 21.88%

一季度平均人数:一月平均人数170,二月160,三月150,所以平均一季度有160人;

二季度平均人数:150人,所以二季度较一季度减少10人。

-

第4题:

根据以下材料回答第 76~79 题

已知某企业工人H产量统计资料,如表3—4所示。

第 76 题 上述变量数列属于( )。

正确答案:BCD

正确答案:BCD

题中,次数分布数列以变量值的一定变动范围为一组所形成,故属于组距变量数列;各组组距均为10,故属于等距数列;日产量为连续变量,故属于连续变量数列。 -

第5题:

根据下面资料,回答第 78~81 题。

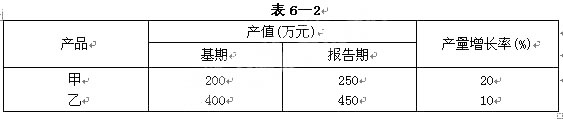

已知某企业甲、乙两种产品产量及产值资料,如表6—2所示。

第 78 题 甲、乙产量个体指数分别为( )。

正确答案:B

正确答案:B

-

第6题:

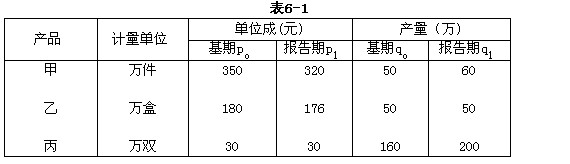

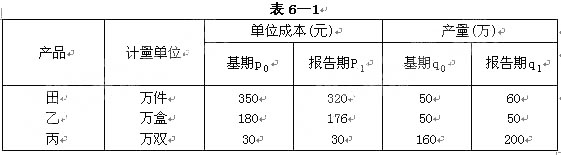

已知某企业三种产品的单位成本及产量资料,如表6-1所示。

根据上述资料请回答:

计算单位成本综合指数选用的同度量因素为( )。

A.q0

B.q1

C.p0q0

D.p1q1

正确答案:B

解析:编制综合指数的一般原则:数量指标指数应以基期质量指标同度量(加权);质量指标指数应以报告期数量指标同度量(加权)。题中单位成本综合指数属于质量指标综合指数,故同度量因素为q1。 -

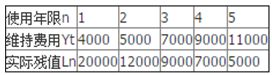

第7题:

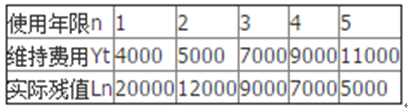

某企业有一台模具加工设备,原值为32000元,根据有关资料,其逐年维持费用Yt和逐年实际残值Ln(n=1,2,3,4,5)均为已知值,如下表所示:

根据以上资料,回答下列问题

该设备最少的年度使用费为()。A.16000

B.14500

C.13000

D.12500答案:D解析:使用面值法可得,5年的年度使用费用[(原值-实际残值+累计维持费用)]/使用年限]分别为16000、145000、13000、12500、12600。 -

第8题:

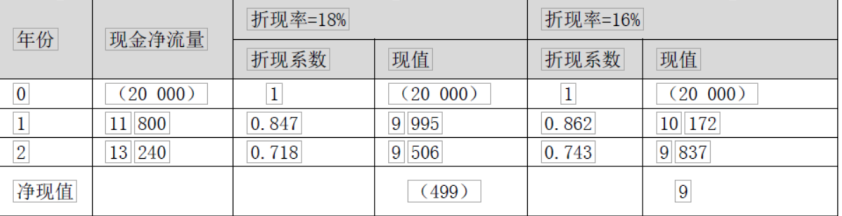

已知某投资A项目的有关资料如下表所示:

要求:计算该项目的内含报酬率。答案:解析:净现值=11 800×(P/S,i,1)+13 240×(P/S,i,2)-20 000=0

采用逐步测试法:

经过以上试算,可以看出该方案的内含报酬率在16%—18%之间。采用内插法确定:

(IRR-16%)/(0-9)=(18%-16%)/(-499-9) 解得:IRR=16.04% -

第9题:

某企业2014年度的资产负债状况如下表所示(单位:元):

根据上表的资料,企业的流动比率为()。A:1.57

B:1.31

C:1.48

D:1.22答案:C解析:流动比率是流动资产与流动负债的比率。根据上表的资料,流动资产包括现金、银行存款、短期投资——债券、应收账款、应收票据、原材料,合计为:2000+480000+15000+4500+4500+800000=1306000(元);流动负债包括应付票据、应交税金、一年内到期部分的长期借款和短期借款——生产周转借款,合计为:20000+50000+250000+560000=880000(元)。流动比率=1306000/880000≈1.48。 -

第10题:

已知某企业职工人数资料如下表所示,该企业3~6月平均职工人数为()人。 A:1500

A:1500

B:1457

C:1445

D:1400答案:B解析:职工人数是每隔一个月登记一次,间隔相等的间断时点序列序时平均数的计算公式为: ,式中:Yi为各时点的指标值(i=1,2,…,n),n为时点个数。该企业3~6月平均职工人数=

,式中:Yi为各时点的指标值(i=1,2,…,n),n为时点个数。该企业3~6月平均职工人数= =1456.67≈1457(人)。

=1456.67≈1457(人)。 -

第11题:

已知某投资项目各年的有关资料如下表所示:

要求:计算该项目的内含报酬率。答案:解析:NPV=500×(P/F,i,1)+400×(P/F,i,2)+300×(P/F,i,3)+100×(P/F,i,4)-1000=0

采用试误法(逐步测试法):

(1)使用15%进行测试:NPV=-8.33

(2)使用14%进行测试:NPV=8.08

经过以上试算,可以看出该方案的内含报酬率在14%~15%之间。采用内插法确定:

解之得:IRR=14.49% -

第12题:

单选题已知某企业三种产品的单位成本及产量资料,如表6-1所示。根据上述资料请回答:[img:LzIwMTQtMDgvd21sNzE2LzIwMTQwODI2MTgzMDA1MzkyMzkuanBn]产量综合指数的计算结果为()。A114.86%

B115.02%

C86.94%

D87.06%

正确答案: C解析: 三种产品的产量综合指数为:(作图)=115.02% -

第13题:

某企业2010年度的资产负债状况如下表所示(单位:元):

根据上表资料,若表中短期投资符合现金等价物的条件,该企业的现金比率为( )。

A.0.56

B.0.63

C.0.65

D.0.67

正确答案:A

解析:现金比率是指现金与流动负债的比率,这里所说的现金是指现金及现金等价物,若短期投资符合现金等价物的条件,该企业的现金包括现金、银行存款、短期投资——债券,合计为:2000+480000+15000=497000(元),流动负债包括应付票据、应交税金、一年内到期部分的长期借款和短期借款——生产周转借款,合计为:20000+50000+250000+560000=880000(元)。现金比率=497000÷880000≈0.56。 -

第14题:

某企业2009年度的资产负债状况如下表所示(单位:元):

根据上表的资料,企业的流动比率为( )。

A.1.57

B.1.31

C.1.48

D.12.17

正确答案:C

解析:流动比率是流动资产与流动负债的比率。根据上表的资料,流动资产包括现金、银行存款、短期投资——债券、应收账款、应收票据、原材料,合计为:2000+480000+15000+4500+4500+800000=1306000(元);流动负债包括应付票据、应交税金、一年内到期部分的长期借款和短期借款——生产周转款,合计为:20000+50000+250000+560000=880000(元)。流动比率=1306000/880000≈1.46。 -

第15题:

已知某企业某种产品原材料月末库存资料,如表5—4所示。

正确答案:BD

正确答案:BD

时点数列中的每个数值,反映的是现象在某一时间上所达到的绝对水平。时点数列的特点有:①数列中的指标数值不能相加,相加没有意义;②数列中指标数值的大小与计算时间间隔长短无关;③数列指标数值是间断记录的。题中,1-5月的原材料库存量属于时点指标,故具有时点数列的特点。 -

第16题:

根据下列资料,回答第 80~85 题。

已知某企业三种产品的单位成本及产量资料,如表6—1所示。

第 80 题 计算单位成本综合指数选用的同度量因素为( )。

正确答案:B

正确答案:B

编制综合指数的一般原则:数量指标指数应以基期质量指标同度量(加权);质量指标指数应以报告期数量指标同度量(加权)。题中单位成本综合指数属于质量指标综合指数,故同度量因素为q。 -

第17题:

已知A、B、C三种产品的有关资料,如表4-3所示。根据上述资料请回答:

三种产品的销售量指数计算公式为( )。

正确答案:A

正确答案:A

解析:已知产品销售量指标的个体指数和p0q0,故销售量指数采用加权算术平均指数,计算公式为: -

第18题:

某企业有一台模具加工设备,原值为32000元,根据有关资料,其逐年维持费用Yt和逐年实际残值Ln(n=1,2,3,4,5)均为已知值,如下表所示:

根据以上资料,回答下列问题

该设备最佳更新期为()。A.1

B.2

C.3

D.4答案:D解析:面值法计算公式,求出年使用费用,最少的那年为最佳更新期 -

第19题:

某企业有一台模具加工设备,原值为32000元,根据有关资料,其逐年维持费用Yt和逐年实际残值Ln(n=1,2,3,4,5)均为已知值,如下表所示,若用面值法计算,则该设备的最佳更新期为()。

A.1

A.1

B.2

C.3

D.4答案:D解析:使用面值法可得,5年的年度使用费用[(原值-实际残值+累积维持费)/使用年限]分别为16000、14500、13000、12500、12600,可知第四年的年度使用费用最小,所以最佳更新期为4年。 -

第20题:

某企业2017年度的资产负债状况如下表所示:

根据上表资料,该企业的速动比率为()。A.0.63

B.0.65

C.0.084

D.1.57答案:C解析:考点:偿债能力分析。速动比率是速动资产与流动负债的比率。速动资产等于流动资产减去存货。根据上表的资料,速动资产包括现金、银行存款、短期投资—债券、应收账款、应收票据,合计为2000+48000+15000+4500+4500=74000(元);流动负债包括应付票据、应交税金、短期借款—生产周转借款和一年内到期的长期借款,合计为20000+50000+560000+250000=880000(元)。速动比率=74000/880000≈0.084。 -

第21题:

某企业2017年度的资产负债状况如下表所示:

根据上表资料,该企业的速动比率为( )。A.0.63

B.0.65

C.0.084

D.1.57答案:C解析:1、本题考查偿债能力分析。

2、速动比率是速动资产与流动负债的比率。

3、速动资产等于流动资产减去存货。

4、根据上表的资料:

速动资产包括现金、银行存款、短期投资—债券、应收账款、应收票据,合计为2000+48000+15000+4500+4500=74000(元);

【注意“原材料”属于存货,不需要加入速动资产总和】

流动负债包括应付票据、应交税金、短期借款—生产周转借款和一年内到期的长期借款,合计为20000+50000+560000+250000=880000(元)。

速动比率=74000/880000≈0.084。 -

第22题:

某企业基期与报告期的员工人数及工资的统计资料如表5-5所示,运用相关知识计算、填充该表,并对该企业进行工资总额动态分析。 答案:解析:

答案:解析:

-

第23题:

多选题某企业2012年有关资料如表24-3所示。又知该企业2011年年末职员人数为170人。根据上表资料计算可知()。A该企业2012年二季度较一季度产量增长26.7%

B该企业2012年二季度较一季度产量增长21.88%

C该企业2012年一季度职员平均人数为160人

D该企业2012年一季度职员平均人数为157人

E该企业2012年二季度较一季度职员平均人数减少10人

正确答案: C,A解析: 二季度产量为39、一季度产量为32。增长39/32-1=21.88%;一季度平均人数;一月170、二月160、三月150。所以平均一季度有160人;二季度平均人数150人,所以二季度较一季度减少10人。