某公司因业务发展需要购入一套设备,该设备价值20万元,使用寿命为5年,每年折旧为4万元。设备投入使用后,每年销售收入为8万元,每年成本为5万元,该投资每年营业净现金流量为()万元。A:4 B:5 C:7 D:10

题目

B:5

C:7

D:10

相似考题

更多“某公司因业务发展需要购入一套设备,该设备价值20万元,使用寿命为5年,每年折旧为4万元。设备投入使用后,每年销售收入为8万元,每年成本为5万元,该投资每年营业净现金流量为()万元。”相关问题

-

第1题:

某公司准备在计划年度添置一台大型设备,以扩大现有销售。预计该设备购建成本共计42万元,设备寿命期5年,期满净残值2万元,按直线法计提折旧。使用该设备可使公司每年增加销售收入38万元,每年增加的营业成本为22万元(含折旧)。若该公司的预期投资报酬率为10%,则其净现值为()。答案:50.22

-

第2题:

某企业计划投资购买一套设备,设备价值500万元,使用寿命为5年,直线法计提折旧,残值率为10%,与税法规定一致,使用该设备每年能给企业带来销售收入600万元,付现成本480万元,假设企业所得税税率为25%,则该项目第五年的现金流量为( )万元。

A.112.5

B.162.5

C.120

D.170

正确答案:B

年折旧额=500?(1-10%)/5=90(万元),税前利润=600-480-90=30(万元),所得税=30?25%=7.5(万元),第1~4年的现金流量=折旧 税后利润=90 (30-7.5)=112.5(万元),第5年的现金流量=112.5 500?10%=162.5(万元)。 -

第3题:

共用题干

(一)

资料甲公司主要生产A产品,生产能力已充分利用。考虑到A产品市场销售情况良好,甲公司计划购入一套先进生产设备,以增加A产品产量,提高营业收入。甲公司对该投资项目进行了可行性分析。相关资料如下:该套生产设备价款为110万元,使用寿命为5年,5年后预计净残值为10万元,采用直线法计提折旧。该套生产设备购入后即可投入使用,投产之初需垫付流动资金30万元,没有其他费用支出,垫付的流动资金在项目结束时全部收回。预计该套生产设备投产后5年中每年可带来营业收入80万元,每年付现成本为20万元。项目的投资必要报酬率为10%,企业所得税税率为25%。假定不考虑增值税因素。

(二)

要求:根据上述资料,为下列问题从备选答案中选出正确的答案。该投资项目的每年营业现金流量净额为:1

A:30万元

B:40万元

C:50万元

D:60万元答案:C解析:注:初始现金流量=110+30=140万元 -

第4题:

某企业计划投资一个新的生产线项目,该项目投入运营后,每年销售收入为1000万元,每年折旧为20万元,每年固定成本(不包括折旧)50万元,变动成本总额为150万元,假定所得税率为25%,则该新的生产线项目每年的净营业现金流量为( )万元。A.750

B.620

C.605

D.805答案:C解析:本题考查现金流量估算。

本题有两种做题方法:

方法一:根据公式,每年净营业现金流量=净利润+折旧,计算如下:

(1)净利润=利润总额-所得税费,具体计算如下:

①利润总额=销售收入-付现成本-折旧,题目已知每年固定成本(不包括折旧)50万元、变动成本总额为150元,即付现成本总额=50+150=200万元,且题目已知销售收入为1000万元、折旧为20万元。因此,利润总额=1000-200-20=780万元

②所得税费=利润总额×所得税率=780×25%=195万元

③净利润=780-195=585万元

(2)折旧:题已知为20万元

(3)每年净营业现金流量=585+20=605万元,故选C。

方法二:根据公式,每年净营业现金流量=每年营业收入-付现成本-所得税,计算如下:

(1)每年营业收入,即题目已知的每年的销售收入,为1000万元

(2)付现成本:根据方法一计算过程可知,付现成本总额为200万元

(3)所得税费:根据方法一计算过程可知,所得税费为195万元

(4)每年净营业现金流量=1000-200-195=605万元。 -

第5题:

某企业预计购入一台价值1000万元的机器设备,该设备税法规定可使用5年,预计残值率为5%,采用直线法计提折旧。购入该设备后每年可为企业带来营业收入600万元,付现成本300万元。该企业适用的所得税税率为25%,则该企业的经营期现金净流量为( )万元。A.272.5

B.260.83

C.225

D.415答案:A解析:年折旧额=1000×(1-5%)/5=190(万元),经营期现金净流量=(600-300)×(1-25%)+190×25%=272.5(万元)。选项A正确。 -

第6题:

某项目购置固定资产50万元,可使用10年,无残值。假定采用直线法折旧,投入使用每年的销售收入为20万元,同时每年总成本(含折旧费用)为15万元,则第三年净现金流量为()

- A、15万元

- B、20万元

- C、10万元

- D、5万元

正确答案:C -

第7题:

某企业投资100万元购入一台设备。该设备预计残值率为4%,可使用3年,折旧按直线法计算。设备投产后每年销售收入增加额分别为:100万元、200万元、150万元,每年付现成本(除折旧外的费用)增加额分别为40万元、120万元、50万元。企业适用的所得税率为25%,要求的最低投资报酬率为10%。计算该投资方案的净现值,并做出判断。

正确答案: 第一年增加净现金流量=21+32=53(万元)

第二年增加净现金流量=36+32=68(万元)

第三年增加净现金流量=51+32+100*4%=87(万元)

增加净现值=53×PVIF(10%,1)+68×PVIF(10%,2)+87×PVIF(10%,3)-100=69.68(万元)

该项目增加净现值大于零,故可行。 -

第8题:

某设备3年前的价值为20万元,每年的折旧费用为2万元,当前的市场价值为10万元,则该设备的沉没成本为()万元。

- A、4

- B、6

- C、8

- D、10

正确答案:A -

第9题:

单选题甲企业计划投资购买一台价值35万元的设备,预计使用寿命5年,按年限平均法计提折旧,期满无残值;预计使用该设备每年给企业带来销售收入40万元、付现成本17万元。若甲企业适用的企业所得税税率为25%,则该投资项目每年产生的现金净流量为( )。A15万元

B19万元

C23万元

D27万元

正确答案: D解析: -

第10题:

单选题某公司因业务发展需要购入一套设备,该设备价值20万元,使用寿命为5年,每年折旧为4万元。设备投入使用后,每年销售收入为8万元,每年成本为5万元,该投资每年营业净现金流量为()万元。A4

B5

C7

D10

正确答案: D解析: -

第11题:

单选题甲企业计划投资购买一台价值35万元的设备,预计使用寿命5年,按年限平均法计提折旧,期满无残值;预计使用该设备每年给企业带来销售收入40万元、付现成本17万元。若甲企业适用的企业所得税税率为25%,则该投资项目每年产生的现金净流量为()万元。A15

B19

C23

D27

正确答案: D解析: 每年产生的现金净流量=40-17-(40-17-35/5)×25%=19(万元) -

第12题:

单选题某公司因业务发展需要购入一套设备,该设备价值为20万元,使用寿命为5年,每年折旧为4万元。设备投入使用后,每年销售收入为8万元,每年成本为5万元,该投资每年营业净现金流量为( )万元。[2014年真题]A4

B5

C7

D10

正确答案: B解析:

营业净现金流量的公式为:营业现金流入=(销售收入-成本)+折旧,由题意,该公司销售收入=8;成本=5;折旧=4。则该公司营业现金流入=(8-5)+4=7(万元)。 -

第13题:

(一)资料甲公司购买一台新设备用于生产新产品A,设备价值为45万元,使用寿命为5年,期满无残值,按年数总和法计提折旧(与税法规定一致)。用该设备预计每年能为公司带来销售收入38万元,付现成本15万元。最后一年全部收回第一年垫付的流动资金8万元。假设甲公司适用企业所得税税率为33%。

2.乙公司拟投资购买一价值为600万元的大型生产设备(无其他相关税费)。购入后立即投入使用,每年可为公司增加利润总额120万元;该设备可使用5年,按年限平均法计提折旧,期满无残值。

3.丙企业拟新增一投资项目,年初一次性投资500万元,可使用年限为3年,当前市场利率为9%,每年年末能得到200万元的收益。

4.丁公司拟投资8000万元,经测算,该项投资的经营期为4年,每年年末的现金净流量均为3000万元。(已知PVA17%,4=2.7432;PVA20%,4=2.5887)

(二)要求:根据上述资料,为下列问题从备选答案中选出正确的答案。

甲公司最后一年因使用该设备产生的净现金流量为:

A.13.4万元

B.16.4万元

C.24.4万元

D.26.4万元

正确答案:C

-

第14题:

甲企业计划投资购买一台价值35万元的设备,预计使用寿命5年,按年限平均法计提折旧,期满无残值;预计使用该设备每年给企业带来销售收入40万元、付现成本17万元。若甲企业适用的企业所得税税率为25%,则该投资项目每年产生的现金净流量为:A、15万元

B、19万元

C、23万元

D、27万元答案:B解析:折旧=35/5=7(万元),每年产生的现金净流量=(40-17-7)×(1-25%)+7=19(万元) -

第15题:

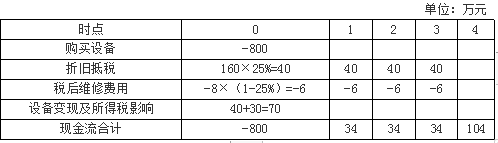

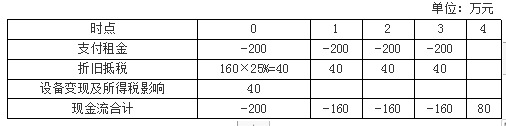

某公司决定新增基因检测设备一台,预计可使用年限为4年。现有如下两个方案:

(1)自行购买,预计成本800万元。税法下按照直线法计提折旧,折旧年限5年,残值率为0%。预计设备的综合维护费用每年8万元,均为年末发生,4年后该设备的变现价值为40万元。

(2)与租赁公司签订关于该设备的不可撤销的毛租赁合同,租赁期4年,每年年初支付租赁费200万元。预计每年的设备维修费为8万元,均为年末发生。

要求:假设公司的所得税税率为25%,有担保的税后借款利率为8%,计算租赁净现值,并决定选择购买还是租赁该设备。答案:解析:购买方案:

每年折旧额=800×(1-0%)/5=160(万元)

4时点:设备账面价值=800-160×4=160(万元),处置设备现金流入40万元,形成损失160-40=120(万元),可以抵税120×25%=30(万元)。

租赁方案的项目净现值=-200-160×(P/A,8%,3)+80×(P/F,8%,4)=-553.54(万元)

【彩蛋】压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com

租赁净现值=租赁方案的项目净现值-购买方案的项目净现值=82.4(万元)

由于租赁净现值大于0,故应该选择租赁方案。 -

第16题:

甲公司2019年计划投资购入一台新设备,有关资料如下:

(1)该设备的初始投资额是600万元,购入后无需安装直接投入使用。预计该设备投产后每年给公司增加300万元的销售收入,同时每年增加付现成本85万元。

(2)预计该设备投产后,第一年年初的流动资产需要额为20万元,流动负债需要额为10万元。第二年

年初流动资产需要额为40万元,流动负债需要额为15万元。

(3)该设备预计使用年限为6年,预计残值率为5%,采用年限平均法计提折旧,预计该设备在第4年年

末需要支付修理费用4万元,最终报废净残值为40万元

(4)假设公司的所得税税率为25%,需求最低投资报酮率为8%

已知:(P/A.8%,16)=4622(PF,8%,1)=0.925:(P/F,8%,4)=0735;(P/F.8%,6)=0.63

该设备投产第二年,需要增加的流动资金投资额是()万元。A.10

B.25

C.15

D.40答案:C解析:营运资本是可以循坏使用的。第一年垫支营运资本10万,这10万不会减少,第二年依然可以继续使用。因此第二年需要増加的流动资金投资额是在第-年的基础上考虑的,即第二年需要増加的流动资金投资额=25-10=15(万元) -

第17题:

某公司因业务发展需要购入一套设备,该设备价值为20万元,使用寿命为5年,每年折旧为4万元。设备投入使用后,每年销售收入为8万元,每年成本为5万元,该投资每年营业净现金流量为()万元。A:4

B:5

C:7

D:10答案:C解析:营业净现金流量即营业现金的净流入量,其公式为:营业现金流入=(销售收入-成本)+折旧,根据题意知:该公司销售收入=8;成本=5;折旧=4。则该公司营业现金流入=(8-5)+4=7(万元)。 -

第18题:

某企业投资100万元购入一台设备。该设备预计残值率为4%,可使用3年,折旧按直线法计算。设备投产后每年销售收入增加额分别为:100万元、200万元、150万元,每年付现成本(除折旧外的费用)增加额分别为40万元、120万元、50万元。企业适用的所得税率为25%,要求的最低投资报酬率为10%。假设企业经营无其他变化,预测未来3年企业每年的税后利润。

正确答案: 每年的折旧额:100(1-4%)÷3=32(万元)

第一年增加税后利润=(100-40-32)×(1-25%)=21(万元)

第二年增加税后利润=(200-120-32)×(1-25%)=36(万元)

第三年增加税后利润=(150-50-32)×(1-25%)=51(万元) -

第19题:

某公司打算投资10万元购买新设备来降低劳动力成本,该设备能使用4年,采用无残值直线计提折旧。每年节约成本4万元,公司所得税税率为40%,要求的投资报酬率为15%。那么该投资项目的净现值为()。

- A、0.49万元

- B、-0.29万元

- C、0.66万元

- D、-1.02万元

正确答案:B -

第20题:

单选题某设备3年前的价值为20万元,每年的折旧费用为2万元,当前的市场价值为10万元,则该设备的沉没成本为()万元。A4

B6

C8

D10

正确答案: D解析: 暂无解析 -

第21题:

问答题某公司用500万元购进一台设备,该设备可用5年,每年产生的营业现金流量为100万元,则对该设备投资的平均报酬率是多少?正确答案:

平均报酬率=年营业现金流量/初始设备投资错误100%=100÷500错误100%=20%。所以,对该设备投资的平均报酬率是20%。解析: 暂无解析 -

第22题:

单选题某公司因为业务发展需要购入一套设备,该设备价值20万元,使用寿命5年,每年折旧为4万元,设备投入使用后,每年销售收入为8万元,每年成本为5万元,该投资每年营业现金流量为( )万元。A4

B5

C7

D10

正确答案: B解析: -

第23题:

不定项题甲公司主要生产A产品,生产能力已充分利用。考虑到A产品市场销售情况良好,甲公司计划购入一套先进生产设备,以增加A产品产量,提高营业收入。甲公司对该投资项目进行了可行性分析。相关资料如下:该套生产设备价款为110万元,使用寿命为5年,5年后预计净残值为10万元,采用直线法计提折旧。该套生产设备购入后即可投入使用,投产之初需垫付流动资金30万元,没有其他费用支出,垫付的流动资金在项目结束时全部收回。预计该套生产设备投产后5年中每年可带来营业收入80万元,每年付现成本为20万元。项目的投资必要报酬率为10%,企业所得税税率为25%。假定不考虑增值税因素。该投资项目的每年营业现金流量净额为( )。A30万元

B40万元

C50万元

D60万元

正确答案: A解析: