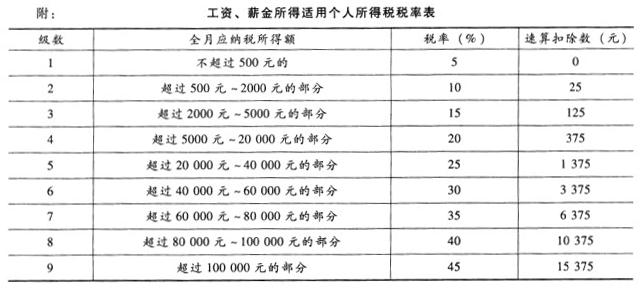

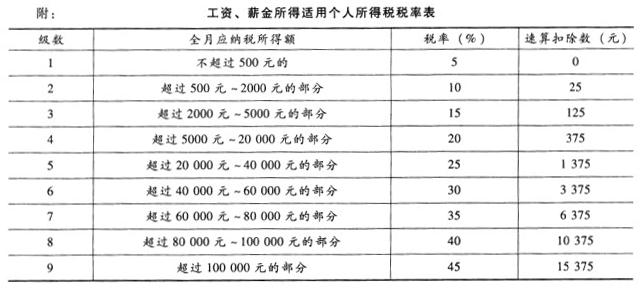

2019年王先生利用业余时间开发了一项专利技术,11月份通过境内某中介机构转让给境外某企业取得收入60000元,在境外缴纳税款6000元。王先生每月的工资薪金所得为8000元,自行负担的社保、公积金为1500元每月,专项附加扣除为1000元/月,2019王先生转让专利在中国境内应补缴的个人所得税是( )元。A.0 B.2800 C.2600 D.3600

题目

B.2800

C.2600

D.3600

相似考题

更多“2019年王先生利用业余时间开发了一项专利技术,11月份通过境内某中介机构转让给境外某企业取得收入60000元,在境外缴纳税款6000元。王先生每月的工资薪金所得为8000元,自行负担的社保、公积金为1500元每月,专项附加扣除为1000元/月,2019王先生转让专利在中国境内应补缴的个人所得税是( )元。”相关问题

-

第1题:

钱某为一外商投资企业雇佣的中方人员2009年 12月收人情况如下:

(1)外商投资企业每月支付的工薪25 400元;国内派遣单位每月支付的工资4 800元。

(2)利用休假时间为国内某单位进行工程设计取得收入80 000元,领取收入时得知该单位遭受严重水灾,当即捐赠20 000元。

(3)为境外一企业提供一项专利技术的使用权一次取得收入150 000元。已按收入来源国税法在该国缴纳了个人所得税20 000元。

(4)个人出租住房,每月取得租金收入3 000元,每月发生的准予扣除项目及修缮费用500元,取得合法票据。

要求:计算钱某2009年在我国应缴纳的个人所得税。

正确答案:

(1)工薪所得应纳的个人所得税

=[(25 400+4 800-2 000)×25%-1 375]×12

=68 100(元)

(2)工程设计应纳个人所得税

=80 000×(1-20%)×40%-7 000

=18 600(元)

(3)提供专利技术应纳的个人所得税

=1 50 000×(1-20%)×20%-20 000

=4 000(元)

(4)租金应纳个人所得税

=(3 000-500-800)×10%×12

=2 040(元)

(5)2009年在我国应纳的个人所得税

=68 1OO+18 600+4 000+2 040=92 740(元) -

第2题:

2008年3月1日修订的《个人所得税法》规定,纳税人每个月的工资、薪金所得的免征税额为()元,另外,在中国境内无住所而在中国境内取得工资、薪金所得的纳税人以及在中国境内有住所而在中国境外取得工资、薪金所得的纳税人,还可以享受每月()元的附加减除费用。A:1600;3000

B:2000;3200

C:1600;2800

D:2000;2800答案:D解析: -

第3题:

共用题干

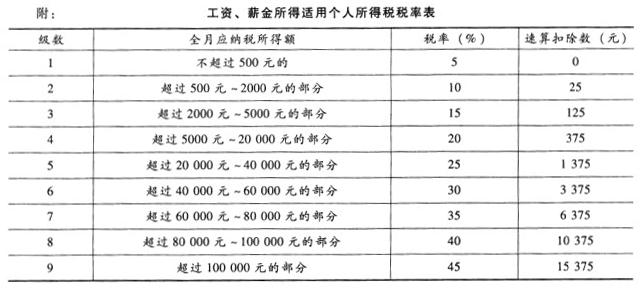

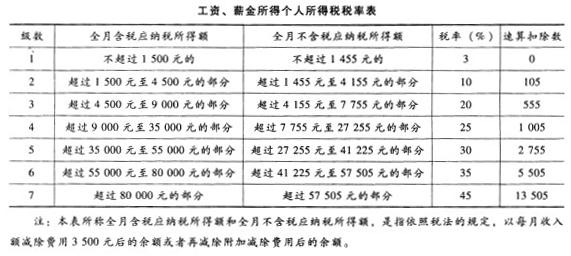

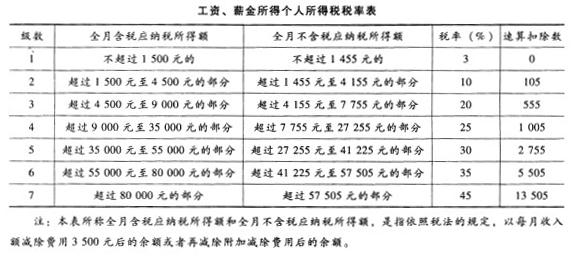

中国公民王先生2011年2月取得来自中国境内的收入情况如下:(1)取得工资收入8000元。(2)出版畅销书一部,出版社支付稿酬90000元。(3)一次性取得讲学收入20000元。(4)参加某大型商场开业抽奖活动中奖所得10000元。附:工资、薪金所得适用个人所得税税率标 王先生取得的稿酬收入应缴纳个人所得税为()元。

王先生取得的稿酬收入应缴纳个人所得税为()元。

A:10080

B:12600

C:14400

D:18000答案:A解析:应纳税所得额=8000-2000=6000(元),对应的税率为20%,速算扣除数为375。王先生取得的工资收入应缴纳个人所得税=(8000-2000)*20%-375=825(元)。

稿酬所得适用比例税率,税率为20%,并接应纳税额减征30%。王先生取得的稿酬收入应缴纳个人所得税=90000*(1-20%)*20%*(1-30%)=10080(元)。

演讲收入属于劳务报酬所得,适用比例税率,不超过20000元的部分,税率为20%。王先生取得的讲学收入应缴纳个人所得税=20000*(1-20%)*20%=3200(元)。

取得的中奖所得属于偶然所得,每次收入额都为应纳税额,税率20%。王先生取得的中奖所得应缴纳个人所得税=10000*20%=2000(元)。

选项A,王先生年所得12万元以上,是个人所得税自行申报纳税的纳税义务人;选项C,书籍加印应与之前的收入合并纳税。【说明】2011年9月1日实施的新修订的《中华人民共和国个人所得税法》规定:工资、薪金所得,适用七级超额累进税率,税率为3%~45%。

-

第4题:

美国的约翰为在境内的外国企业中工作的一名普通员工,在中国境内无住所。约翰2019年8月30日来华,在境内、境外均担任职务,工作期间,境内企业每月支付工资折合人民币16000元,境外单位每月支付工资折合人民币15000元,2019年11月20日约翰工作结束,离开中国,则2019年11月约翰应在我国缴纳个人所得税( )元。A.330

B.312

C.1620

D.454.5答案:A解析:约翰2019年在中国境内累计居住不足90天,应仅就境内所得境内支付部分在我国纳税。当月工资薪金收入额=当月境内外工资薪金总额×(当月境内支付工资薪金数额÷当月境内外工资薪金总额)×(当月工资薪金所属工作期间境内工作天数÷当月工资薪金所属工作期间公历天数)=(16000+15000)×16000/(16000+15000)×19.5/30=10400(元),11月约翰应缴纳个人所得税=(10400-5000)×10%-210=330(元)。 -

第5题:

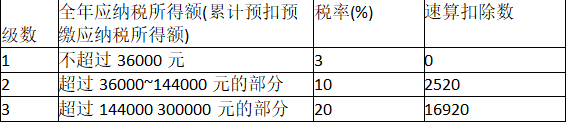

居民个人王某及配偶名下均无房,在某省会城市工作并租房居住,2018 年9月开始攻读工商管理硕士。2019 年王某取得收入和部分支出如下:

(1)每月从单位领取扣除社保费用和住房公积金后的工资8000元,截至11月底累计已预扣预缴个人所得税款363元。

(2)取得年终奖48000元,选择单独计税。

(3)利用业余时间出版一部摄影集,取得稿酬20000元。

(4)每月支付房租3000元。

(其他相关资料:以上专项附加扣除均由王某100%扣除)

附:综合所得个人所得税税率表暨居民个人工资薪金所得预扣预缴率表(部分)

按月换算后的综合所得税率表(部分)

要求:

(1)计算2019年12月王某取得的工资应预扣预缴的个人所得税额。

(2)计算王某取得的年终奖应缴纳的个人所得税额。

(3)计算王某取得的稿酬所得应预扣预缴的个人所得税额。

(4)计算王某取得的2019年综合所得应缴纳的个人所得税额。

(5)计算王某就2019年综合所得向主管税务机关办理汇算清缴时,应补缴的税款或申请的应退税额。答案:解析:(1)12月王某取得的工资应预扣预缴的个人所得税额= (8000×12-5000×12-1500×12-400×4) ×3%-363=129 (元)。 (2) 48000÷12=4000 (元),适用按月换算后的综合所得税率表,税率为10%,速算扣除数为210,王某取得的年终奖应缴纳的个人所得税额=48000× 10%-210=4590 (元)。

(3)王某取得的稿酬所得应预扣预缴的个人所得税额=20000× (1-20%)×70%× 20%=2240(元)。

(4)王某取得的2019年综合所得应缴纳的个人所得税额= [8000×12+20000× (1-20%) ×70%- 5000×12-1500×12-400×4]× 3%-828 (元)。

(5) 828 -363-129 -2240=-1904 (元),王某就2019年综合所得向主管税务机关办理汇算清缴时申请的应退税额为1904元。

居民个人办理年度综合所得汇算清缴时,应当依法计算稿酬所得的收入额,并入年度综合所得计算应纳税款,税款多退少补。 -

第6题:

在中国境内有住所,并在中国境内的外商投资企业、外国企业工作取得工资、薪金的个人,缴纳个人所得税时允许扣除的费用标准是()

- A、每月4000元

- B、每月减除收入的的20%

- C、每月2000元

- D、没有任何扣除

正确答案:C -

第7题:

中国公民张某2017年在A国境内一公司任职,取得工资、薪金所得93600元(平均每月7800元);提供一项专利技术使用权,一次性取得特许权使用费所得30000元。上述两项收入已在A国缴纳个人所得税6500元;在B国出版著作获得稿酬收入15000元,已在B国缴纳个人所得税1720元。要求:根据上述资料,计算2017年度张某境外所得扣除限额以及在中国需要补缴的个人所得税。

正确答案: A国所纳个人所得税的抵免限额①工资、薪金所得

全年应纳税额=[(7800-4800)×10%-105]×12=2340(元)

②特许权使用费所得

应纳税额=30000×(1-20%)×20%=4800(元)

张某从A国取得应税所得在A国已纳个人所得税的抵免限额为7140元(2340+4800),其在A国实际缴纳个人所得税6500元,低于抵免限额可全额抵扣,并需在中国补缴差额部分的税款,计640元(7140-6500)。

B国所纳个人所得税的抵免限额B国抵免限额=15000×(1-20%)×20%×(1-30%)=1680(元)

张某稿酬所得在B国实际缴纳个人所得税1720元,超出抵免限额40元,不能在本年度扣减,但可在以后5个纳税年度的该国个纳税年度的该国减除限额的余额中补扣。 -

第8题:

问答题王先生为中国籍公民.由于其年应纳税所得额超过12万元,准备去税务机关进行自行申报纳税。在此之前,王先生找到会计师事务所,就下列问题咨询注册会计师。请您代注册会计师回答王先生的下列问题。(1)王先生2013年12月从单位获得工资2600元,同时,他又到另外一家外资公司做兼职工作,合同约定兼职工作期限为1年,每月收入为1400元。合同没有约定王先生和外资公司的关系,外资公司以劳务报酬的形式为王先生代扣代缴个人所得税,王先生对此不理解,认为其应该属于两份工资薪金,应分别按工资薪金所得由支付单位扣缴税款后,合并起来再按工资薪金所得来自行申报纳税。请您为王先生解释相关的规定。(2)王先生在业余时间为一家公司提供装潢设计服务,每月获得劳务报酬5000元。为了获得这5000元的劳务报酬,王先生每月需要支付往返车费200元,材料费1000元。在2013年度,王先生需要缴纳个人所得税税额为:5000×(1-20%)×20%×12=9600(元)。王先生感觉税负偏高,向注册会计师咨询应如何进行纳税筹划?正确答案: (1)按税法规定,外资企业的中方人员的工资由派遣单位和雇用单位分别支付时,才存在两处所得按照工资薪金所得征税的情形。除此之外,不会出现同时从两处取得工资薪金所得的情况。一般的兼职报酬需要按劳务报酬所得来纳税,而非工资薪金所得。要想按工资薪金所得来纳税必须签订劳动合同,同时用人单位要根据劳动法律、法规及合同约定提供相应的劳动条件、社会保障和福利待遇。(2)王先生可以申请成立一家个人独资企业,专门为该公司提供装潢服务。由于其他条件不变,因此,王先生每月仍需要支付往返车费200元,材料费1000元,王先生可以获得5000元收入。根据个人独资企业投资者个人所得税计算的原则,王先生2013年度的总收入为:5000×12=60000(元),总成本为:(200+1000)×12=14400(元)。王先生作为投资者,其个人费用可以扣除42000元(12个月每月3500元)。这样,2013年度,该个人独资企业的应纳税所得额为:60000-14400-42000=3600(元)。应纳所得税额为:3600×5%=180(元)。通过纳税筹划,王先生减少应纳所得税额为:9600-180=9420(元)。解析: 暂无解析 -

第9题:

多选题计算“工资、薪金”个人所得税时,允许其每月的工资、薪金收入在统一扣除3500元费用的基础上,准予再扣除按规定附加减除费用标准的人员包括()。A在中国境内的外商投资企业和外国企业中工作的外籍人员

B在中国境内的外商投资企业和外国企业中工作的中方人员

C中国境内有住所而在中国境外任职或者受雇取得工资、薪金所得的个人

D远洋运输船员取得的工资、薪金收入

正确答案: A,B解析: 暂无解析 -

第10题:

单选题王先生为香港居民,但从2019年开始工作地位于深圳,每周一早上来深圳上班,每周五晚上回香港,则关于2019年度王先生的个人所得税下列说法正确的是()。A王先生2019年在深圳作为居民个人缴纳个税

B王先生2019年在香港作为非居民个人缴纳个税

C王先生2019年度需以来源于境内所得部分计算个人所得税

D王先生2019年度取得的来自境外的所得需在深圳缴纳个人所得税

正确答案: C解析: 暂无解析 -

第11题:

多选题下列中国公民应进行个人所得税自行申报的有( )。[2015年真题改编]A从我国境外取得专利权转让所得的李某

B2019年取得股票转让所得16万元的王某

C取得年经营所得12万元的个体工商户赵某

D每月从我国境内两家企业分别取得工资所得的张某,且年收入额减除专项扣除后的余额为8万元

正确答案: C,B解析:

有下列情形之一的,纳税人应当依法办理纳税申报:①取得综合所得需要办理汇算清缴,其中包括从两处以上取得综合所得,且综合所得年收入额减除专项扣除后的余额超过6万元的情形;②取得应税所得没有扣缴义务人,比如经营所得;③取得应税所得,扣缴义务人未扣缴税款;④取得境外所得;⑤因移居境外注销中国户籍;⑥非居民个人在中国境内从两处以上取得工资、薪金所得;⑦国务院规定的其他情形。 -

第12题:

单选题王先生为新加坡居民,同时在某新加坡企业和其在深圳市的分公司担任职务,并且同时在新加坡和深圳工作,在深圳无住所。2019年4月王先生取得工资60000元,和1000元深圳分公司支付的高端人才补贴。该月1日至15日王先生一直在深圳工作,期间有两天个人休假,16日中午回到新加坡工作。因此,2019年4月,王先生取得的应缴纳人个所得税的境内收入为()。A60000

B59000

C31000

D32000

正确答案: D解析: 暂无解析 -

第13题:

一般说来,居民纳税人应就其来源于中国境内、境外的所得缴纳个人所得税;非居民纳税人仅就源于中国境内的所得缴纳个人所得税。下列收入中属于中国境内所得的是( )。

A.在中国境内任职、受雇而取得的工资、薪金所得

B.因任职、受雇、履约等而在中国境外提供各种劳务取得的劳务报酬所得

C.将财产出租给承租人在中国境外使用而取得的所得

D.转让中国境内的建筑物、土地使用权等财产,以及在中国境内转让其他财产取得的所得

E.提供专利权、非专利技术、商标权。著作权,以及其他特许权在中国境外使用的所得

正确答案:AD

-

第14题:

共用题干

中国公民王先生2011年2月取得来自中国境内的收入情况如下:(1)取得工资收入8000元。(2)出版畅销书一部,出版社支付稿酬90000元。(3)一次性取得讲学收入20000元。(4)参加某大型商场开业抽奖活动中奖所得10000元。附:工资、薪金所得适用个人所得税税率标 王先生取得的中奖所得应缴纳个人所得税为()元。

王先生取得的中奖所得应缴纳个人所得税为()元。

A:0

B:1120

C:1600

D:2000答案:D解析:应纳税所得额=8000-2000=6000(元),对应的税率为20%,速算扣除数为375。王先生取得的工资收入应缴纳个人所得税=(8000-2000)*20%-375=825(元)。

稿酬所得适用比例税率,税率为20%,并接应纳税额减征30%。王先生取得的稿酬收入应缴纳个人所得税=90000*(1-20%)*20%*(1-30%)=10080(元)。

演讲收入属于劳务报酬所得,适用比例税率,不超过20000元的部分,税率为20%。王先生取得的讲学收入应缴纳个人所得税=20000*(1-20%)*20%=3200(元)。

取得的中奖所得属于偶然所得,每次收入额都为应纳税额,税率20%。王先生取得的中奖所得应缴纳个人所得税=10000*20%=2000(元)。

选项A,王先生年所得12万元以上,是个人所得税自行申报纳税的纳税义务人;选项C,书籍加印应与之前的收入合并纳税。【说明】2011年9月1日实施的新修订的《中华人民共和国个人所得税法》规定:工资、薪金所得,适用七级超额累进税率,税率为3%~45%。

-

第15题:

共用题干

中国公民王先生2011年2月取得来自中国境内的收入情况如下:(1)取得工资收入8000元。(2)出版畅销书一部,出版社支付稿酬90000元。(3)一次性取得讲学收入20000元。(4)参加某大型商场开业抽奖活动中奖所得10000元。附:工资、薪金所得适用个人所得税税率标 王先生取得的工资收入应缴纳个人所得税为()元。

王先生取得的工资收入应缴纳个人所得税为()元。

A:550

B:625

C:825

D:1225答案:C解析:应纳税所得额=8000-2000=6000(元),对应的税率为20%,速算扣除数为375。王先生取得的工资收入应缴纳个人所得税=(8000-2000)*20%-375=825(元)。

稿酬所得适用比例税率,税率为20%,并接应纳税额减征30%。王先生取得的稿酬收入应缴纳个人所得税=90000*(1-20%)*20%*(1-30%)=10080(元)。

演讲收入属于劳务报酬所得,适用比例税率,不超过20000元的部分,税率为20%。王先生取得的讲学收入应缴纳个人所得税=20000*(1-20%)*20%=3200(元)。

取得的中奖所得属于偶然所得,每次收入额都为应纳税额,税率20%。王先生取得的中奖所得应缴纳个人所得税=10000*20%=2000(元)。

选项A,王先生年所得12万元以上,是个人所得税自行申报纳税的纳税义务人;选项C,书籍加印应与之前的收入合并纳税。【说明】2011年9月1日实施的新修订的《中华人民共和国个人所得税法》规定:工资、薪金所得,适用七级超额累进税率,税率为3%~45%。

-

第16题:

居民王某2019年1-12月份取得收入情况如下:每月取得工资薪金8000元,由于工作努力从7月开始领导为其涨薪后每月取得工资薪金10000元,1-12月份申报的专项扣除每月500元,申报的专项附加扣除每月1000元;利用业余时间为某少儿电视台编写“少儿趣味读物”,取得刊物的出版收入20000元。下列关于2019年王某缴纳个人所得税的说法中正确的有( )。A.编写“少儿趣味读物”取得刊物的出版收入按照“劳务报酬所得”预扣预缴个人所得税

B.编写“少儿趣味读物”取得刊物的出版收入按照“稿酬所得”预扣预缴个人所得税

C.编写“少儿趣味读物”取得刊物的出版收入在汇算清缴时应并入“综合所得”纳税

D.王某2019年汇算清缴应缴纳个人所得税1600元

E.王某2019年汇算清缴应缴纳个人所得税3000元答案:B,C,D解析:编写“少儿趣味读物”取得刊物的出版收入按照“稿酬所得”预扣预缴个人所得税。“稿酬所得”应并入“综合所得”纳税。2019年汇算清缴应缴纳个人所得税=[(8000×6-500×6-1000×6-5000×6)+(10000×6-500×6-1000×6-5000×6)+20000×(1-20%)×70%]×10%-2520=1600(元) -

第17题:

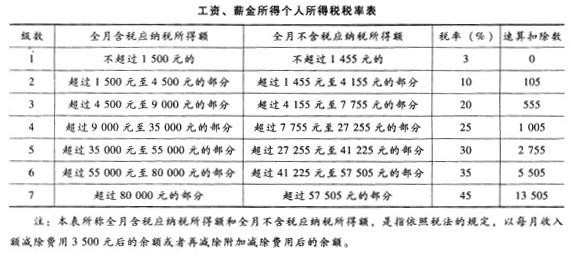

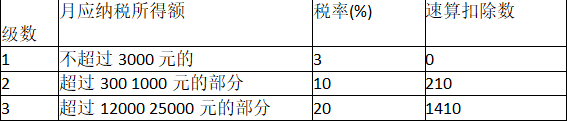

王先生2019年2月,利用业余时间为某企业提供劳务,取得企业支付的报酬5000元;同时在自己的工作单位取得工资薪金9800元,可扣除的“三险一金”890元,本月的工资以及社保情况与1月份相同。王先生在省会城市租房,每月房屋租金支出1000元,父母均为满60岁,王先生单身且为独生子女。2月份两家企业合计应预扣预缴王先生的个人所得税为( )元。A.1034.6

B.1705

C.812.3

D.1405答案:C解析:1月份工资薪金应预扣预缴的税额=(9800-890-5000-1500-2000)×3%=12.3(元)

2月份工资薪金应预扣预缴的税额=(9800×2-890×2-5000×2-1500×2-2000×2)×3%- 12.3 = 12.3 (元)

2月份劳务报酬所得应预扣预缴的税额=5000×(1-20%)×20%=800(元)

合计应预扣预缴税款= 12.3 +800=812.3(元) -

第18题:

下列中国公民应进行个人所得税自行申报的有()。

- A、从我国境外取得专利权转让所得的李某

- B、2014年取得股票转让所得16万元的王某

- C、取得年经营所得12万元的个体工商户赵某

- D、每月从我国境内两家企业分别取得工资所得的张某

正确答案:A,B,C,D -

第19题:

2005年12月27日新修订的《个人所得税法》规定,纳税人每月工资、薪金所得的免征额为l600元;另外,在中国境内无住所而在中国境内取得工资、薪金所得的纳税人以及在中国境内有住所而在中国境外取得工资、薪金所得的纳税人,还可以享受每月( )元的附加减除费用。

- A、1600

- B、2000

- C、3200

- D、4000

正确答案:C -

第20题:

单选题王先生2019年2月达到法定退休年龄而退休,每月领取退休工资2700元,3月份被一家公司聘用,月工资6500元。2019年3月王先生应预扣预缴个人所得税( )元。(不考虑王先生应享受的专项附加扣除和依法确定的其他扣除)A0

B45

C126

D265

正确答案: D解析:

法定退休工资免纳个人所得税,再任职收入按照工资、薪金所得纳税。2019年3月王先生应预扣预缴个人所得税=(6500-5000)×3%=45(元)。 -

第21题:

单选题根据下列题目已知条件,回答下列题目。王先生2005年1~12月在某运输公司工作。 如果王先生与运输公司之间是雇佣关系,他全年的收入为76800元。但每半年的收入不同,在前半年每月收入为如果王先生与运输公司有雇佣关系,全年收入为76800元,并且每月的工资收入相同,为6400元,则王先生全年应交纳个人所得税()元。A7090

B7130

C7140

D7210

正确答案: A解析: 暂无解析 -

第22题:

单选题根据下列题目已知条件,回答下列题目。王先生2005年1~12月在某运输公司工作。 如果王先生与运输公司之间是雇佣关系,他全年的收入为76800元。但每半年的收入不同,在前半年每月收入为如果王先生只是在该运输公司兼职,每月收入固定,为6400元,则王先生全年应交纳个人所得税为()元。A12288

B12556

C12973

D13198

正确答案: C解析: 暂无解析 -

第23题:

单选题中国公民潘某为某外资企业工作人员,2019年被派往境外工作,每月工资12000元。2019年3月潘某获得境外上市公司股票期权(该股票期权不可公开交易)并在当年行权,2020年3月转让了该股票,取得转让净所得500000元人民币。按我国税法规定,潘某2020年的所得应缴纳个人所得税( )元。(不考虑潘某应享受的专项附加扣除和依法确定的其他扣除)A75480

B80640

C92780

D105880

正确答案: D解析:

潘某2020年的所得应缴纳个人所得税=500000×20%+(12000×12-60000)×10%-2520=105880(元)。2019年潘某行权时,已按“工资、薪金所得”适用的规定计算缴纳过个人所得税;2020年将行权后的股票再转让时,只需按获得的高于购买日公平市场价的差额,按照“财产转让所得”的规定,转让境外上市公司股票的,需计算缴纳个人所得税。