个人向使馆出售土地应记人()。 A.经常账户 B.收入账户 C.资本账户 D.错误与遗漏账户

题目

B.收入账户

C.资本账户

D.错误与遗漏账户

相似考题

更多“个人向使馆出售土地应记人()。 ”相关问题

-

第1题:

“使馆馆舍不得侵犯”中“使馆馆舍”包括的内容有:( )

A.使馆馆长的寓所

B.使馆馆舍

C.使馆馆舍所在之土地

D.使馆设备

正确答案:ABCD【考点】“使馆馆舍”的规定

【解析】使馆馆舍不得侵犯。接受国官员非经使馆馆长许可,不得进入使馆馆舍。这里所称的使馆馆舍是指供使馆使用及供使馆馆长寓所之用的建筑物和建筑物的各部分,以及其所附属的土地。 -

第2题:

下列各项应记人一般企业“其他业务收入”科目中的有( )。

A.出租汽车的收入

B.出售废料收入

C.出售自有房屋收入

D.出售股票收入

正确答案:AB

出售自有房屋记入“利得”、出售股票收入记入“投资收益”。 -

第3题:

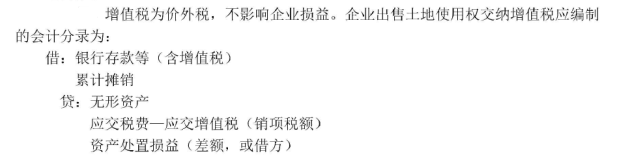

企业出售土地使用权交纳的增值税应记入“营业外支出”科目。()答案:错解析:

-

第4题:

使用国有土地的单位和个人,有保护、管理和( )土地的义务。

- A、随意利用

- B、任意荒废

- C、出售

- D、合理利用

正确答案:D -

第5题:

企业出售土地使用权交纳的营业税应记入“营业税金及附加”科目。

正确答案:错误 -

第6题:

使用国有土地的单位和个人,有保护、( )和合理利用土地的义务。

- A、赠送

- B、转让

- C、管理

- D、出售

正确答案:C -

第7题:

中国在美国华盛顿花费1000万美元购买了一块土地,用于建立大使馆,则()。

- A、土地的获得应记入经常账户的货物进口中,视为进口了一块土地

- B、土地的获得应记入资本账户中,视为非生产非金融资产的获得

- C、土地的获得应记入经常账户的服务进口中,因为大使馆是一项外交服务

- D、土地的获得应记入金融账户,视为中国政府的对外直接投资

正确答案:B -

第8题:

下列各项不属于契税纳税人的是()。

- A、出售房屋的个人

- B、受赠土地使用权的企业

- C、购买房屋的个人

- D、受让土地使用权的企业

正确答案:A -

第9题:

单选题贷款人向借款人发放的用于土地收购及土地前期开发、整理的贷款是( )。A房地产开发贷款

B个人住房贷款

C商业用房贷款

D土地储备贷款

正确答案: B解析: -

第10题:

判断题契税的纳税人是指在我国境内出让土地和出售房屋的单位和个人。( )A对

B错

正确答案: 错解析: 暂无解析 -

第11题:

单选题如果本人在国外应在国外的()大使馆做委托出售公证和护照翻译公证。A中国驻外

B外国大使馆

C大使馆

正确答案: C解析: 暂无解析 -

第12题:

单选题个人向使馆出售土地应记入( )。A经常账户

B收入账户

C资本账户

D错误与遗漏账户

正确答案: A解析: -

第13题:

使用国有土地的单位和个人,有保护、( )和合理利用土地的义务。

A.赠送

B.转让

C.管理

D.出售

正确答案:C

-

第14题:

贷款人向借款人发放的用于土地收购及土地前期开发、整理的贷款是()。A:个人住房贷款

B:土地储备贷款

C:商业用房贷款

D:房地产开发贷款答案:B解析:本题考查土地储备贷款的概念。土地储备贷款是指贷款人向借款人发放的用于土地收购及土地前期开发、整理的贷款。 -

第15题:

(2019年)根据土地增值税法律制度的规定,下列各项中,属于土地增值税纳税人的是( )。A.出售房屋的企业

B.购买房屋的个人

C.出租房屋的个人

D.购买房屋的企业答案:A解析:土地增值税的纳税人为转让国有土地使用权、地上建筑物及其附着物(简称转让房地产)并取得收入的单位和个人。初级会计考前超压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com -

第16题:

如果本人在国外应在国外的()大使馆做委托出售公证和护照翻译公证。

- A、中国驻外

- B、外国大使馆

- C、大使馆

正确答案:A -

第17题:

企业对外出售固定资产时,获得的出售收入应记入“其他业务收入”账户。

正确答案:错误 -

第18题:

大使馆土地属于飞地。

正确答案:正确 -

第19题:

根据契税法律制度的规定,下列各项中,不属于契税纳税人的是()。

- A、出售房屋的个人

- B、受赠土地使用权的企业

- C、购买房屋的个人

- D、受让土地使用权的企业

正确答案:A -

第20题:

单选题关于房地产贷款,下列说法错误的是()。A个人住房贷款是指贷款人向借款人发放的用于购买、建造和租赁住房的贷款

B房地产开发贷款是指贷款人向借款人发放的用于开发、建造向市场销售、出租等的房地产项目的贷款

C土地储备贷款是指贷款人向借款人发放的用于土地收购及土地前期开发、整理的贷款

D个人住房租赁贷款是指贷款人向借款人发放的用于支付住房租金的贷款。它属于个人消费贷款

正确答案: D解析: -

第21题:

判断题企业出售土地使用权交纳的营业税应记入“营业税金及附加”科目。A对

B错

正确答案: 错解析: 暂无解析 -

第22题:

多选题下列各项中,符合土地增值税征收管理有关规定的有( )。A纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,减半征收土地增值税

B纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税

C纳税人建造普通标准住宅出售,增值额超过扣除项目金额20%的,应对其超过部分的增值额按规定征收土地增值税

D纳税人建造普通标准住宅出售,增值额超过扣除项目金额20%的,应就其全部增值额按规定征收土地增值税

E居民个人转让普通标准住宅,一律免征土地增值税

正确答案: C,E解析:

税法规定,纳税人建造普通标准住宅出售,增值额未超过扣除项目金额20%的,免征土地增值税;超过20%的,应就其全部增值额按规定计税。 -

第23题:

单选题根据契税法律制度的规定,下列各项中,不属于契税纳税人的是()。A出售房屋的个人

B受赠土地使用权的企业

C购买房屋的个人

D受让土地使用权的企业

正确答案: A解析: 暂无解析