某企业2018年1月,发生如下业务: (1)因办公楼失窃,《营业执照》《税务登记证》《开户许可证》被盗,特申请重新换发了一份。 (2)签订土地使用权购买合同,合同金额为100万元,办妥手续取得《土地使用证》。 (3)当年实现利润1000万元,计提盈余公积100万元,吸收投资300万元,取得资本公积40万元。 (4)新设其他账簿10本。 (5)订立借款合同一份,贷款500万元,应付利息5万元。 (6)投综合财产保险一份,保额1000万元,交纳保险费4万元;投机动车保险3份,保险金额50万元。保险费全额108

题目

(1)因办公楼失窃,《营业执照》《税务登记证》《开户许可证》被盗,特申请重新换发了一份。

(2)签订土地使用权购买合同,合同金额为100万元,办妥手续取得《土地使用证》。

(3)当年实现利润1000万元,计提盈余公积100万元,吸收投资300万元,取得资本公积40万元。

(4)新设其他账簿10本。

(5)订立借款合同一份,贷款500万元,应付利息5万元。

(6)投综合财产保险一份,保额1000万元,交纳保险费4万元;投机动车保险3份,保险金额50万元。保险费全额10800元。

该企业的权利、许可证照应纳印花税( )元。

B.5

C.10

D.15

相似考题

参考答案和解析

更多“某企业2018年1月,发生如下业务: ”相关问题

-

第1题:

某企业本月发生如下业务,收回上月应收款20万元存入银行,销售产品一批,价款80万元尚未收到,预收货款5万元存入银行,采用权责发生制,该企业应确认收入( )

A.25万元

B.80万元

C.100万元

D.105万元

正确答案:B -

第2题:

某企业9月初的资产总额为50000元,负债总额为20000元。9月份发生如下业务:9月份取得收入共计24000元,发生费用共计15000元,则9月末该企业的所有者权益总额为( )元。

正确答案:

月初所有者权益总额=月初资产总额-月初负债总额=50000-20000=30000(元),9月份所有者权益增加额=24000-15000=9000(元),则月末所有者权益总额=月初所有者权益总额 所有者权益增加额=30000 9000=39000(元)。 -

第3题:

某企业2005年12月份发生如下经济业务(均不考虑相关税费)。要求:根据经济业务编制会计分录。

(1)12月2日购入不需要安装的设备一台,价款200 000元,已用银行存款支付。

正确答案:

【参考答案】(每个会计分录2分,共30分。会计科目、借贷方向或金额错误不得分,没

有写明细科目的扣0.5分)

(1)借:固定资产 200 000

贷:银行存款 200 000 -

第4题:

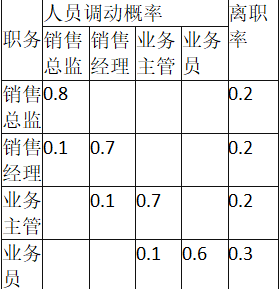

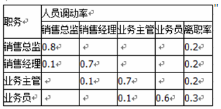

某企业现有业务员120人,业务主管10人,销售经理4人,销售总监1人,该企业人员变动矩阵如下:

由此,可以预测该企业一年后业务主管内部供给量为( )人。A.12

B.19

C.60

D.72答案:B解析:本题考查马尔可夫模型的计算。一年后业务主管内部供给量=10×0.7+120×0.1=19(人)。 -

第5题:

某企业现有业务员120人,业务主管10人,销售经理4人,销售总监1人,该企业人员变动矩阵如下:某企业人力资源供给情况的马尔可夫模型{图}由此,可以预测该企业一年后业务主管内部供给量为()人。A:12

B:19

C:60

D:72答案:B解析:一年后业务主管内部供给量=10*0.7+120*0.1=19(人)。 -

第6题:

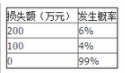

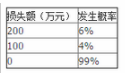

某企业投保企业财产险,发生损失概率如下表所示,请回答如下问题:

该企业损失的标准差是( )。

A.48.09

B.16.8

C.45.07

D.47.23答案:A解析:方差: 6%(200-16)^2+4%(100-16)^2+0%(0-16)^2=2313.6

考前压卷,瑞牛题库软件考前一周更新,下载链接 www.niutk.com

标准差: 48.09 -

第7题:

某中心为小规模纳税人,2014年9月发生如下业务,账务如何处理? 向农行借入半年期借款100 000元;

正确答案: 借:银行存款100 000

贷:短期借款100 000 -

第8题:

某企业采用人民币作为记账本位币。下列项目中,不属于该企业外币业务的是()。

- A、与外国企业发生的以人民币计价结算的购货业务

- B、与国内企业发生的以美元计价的销售业务

- C、与外国企业发生的以美元计价结算的购货业务

- D、与中国银行之间发生的美元与人民币的兑换业务

正确答案:A -

第9题:

某企业发生有关无形资产的经济业务如下: (1)本月份企业无形资产的摊销资料如下:专利权摊销2000元;非专利技术摊销1200元;商标权摊销3200元。 (2)企业两年前购入的一项土地使用权,支付价款200000元,已按规定摊销30000元,本月将该项土地用于固定资产建设。 (3)企业经核查发现,某专利权由于科学技术进步等原因,已丧失使用价值,预期不能为企业带来经济利益,该专利权账面余额为90000元。 要求:根据上述经济业务编制会计分录。

正确答案: (1)无形资产摊销时

借:管理费用6400

贷:无形资产——专利权2000

——非专利技术1200

——商标权 3200

(2)将土地使用权用于固定资产建设时:

借:在建工程170000

贷:无形资产——土地使用权170000

(3)专利权报废时

借:管理费用90000

贷:无形资产——专利权90000 -

第10题:

某行政单位1998年9月份发生部分经济业务如下:编制会计分录:向外地某单位发出业务资料170元,余款130元汇还

正确答案: 借:暂存款 300

贷:经费支出 170

银行存款 130 -

第11题:

单选题某企业2008年8月份资产总额600万元,发生如下业务:从银行取得短期借款直接偿还前欠货款80万元,以银行存款50万购买生产设备一台。发生上述业务后,该企业资产总额为()万元(不考虑其他经济业务)。A600

B680

C520

D540

正确答案: D解析: 暂无解析 -

第12题:

单选题企业所得税法中关于业务招待费税前扣除规定如下()A企业发生的业务招待费可按60%在税前扣除

B企业发生的业务招待费可按60%在税前扣除,但可扣除金额最高不超过营业收入的0.5%

C企业发生的业务招待费可按40%在税前扣除

D企业发生的业务招待费可按40%在税前扣除,但可扣除金额最高不超过营业收入的1%

正确答案: D解析: 暂无解析 -

第13题:

某企业某种产品的有关数据如下:

答案:

-

第14题:

某企业2005年年末时,有关损益类账户的累计发生额如下:

单位:元

账户名称 借方发生额 账户名称 贷方发生额

主营业务成本 100 000 主营业务收入 240 000

主营业务税金及附加 5 400其 他业务收入 60 000

其他业务支出 20 000 营业外收入 10 000

营业费用 12 600

财务费用 22 000

管理费用 29 000

营业外支出 1 000

将上述账户累计发生额转入“本年利润”账户。(6分)

正确答案:

4、借:主营业务收入 240 000

其他业务收入 60 000

营业外收入 10 000

贷:本年利润 310 000

借:本年利润 190 000

贷:主营业务成本 100 000

主营业务税金及附加 5 400

其他业务支出 20 000

营业费用 12 600

管理费用 29 000

财务费用 22 000

营业外支出 1 000

-

第15题:

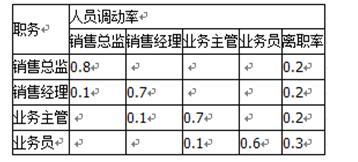

某企业现有业务人员120人,业务主管10人,销售经理4人,销售总监1人,该企业的人员变动矩阵如下,由此,可以预测该企业一年后业务主管内部供给量为()人 A、12

A、12

B、19

C、60

D、72答案:B解析:本题考查马尔科夫模型。马尔科夫模型是用来预测具有时间间隔(如一年)的时间点上,各类人员分布状况的方法。该方法的基本思路是:找出企业过去在某两个职务或岗位之间的人事变动的规律,以此推测未来企业中这些职务或岗位的人员状况。则一年后业务主管内部供给量=10×0.7+120×0.1=19人。@## -

第16题:

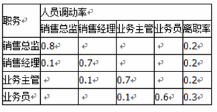

某企业现有业务人员120人,业务主管10人,销售经理4人,销售总监1人,该企业的人员变动矩阵如下,由此,可以预测该企业一年后业务主管内部供给量为()人

某企业现有业务人员120人,业务主管10人,销售经理4人,销售总监1人,该企业的人员变动矩阵如下,由此,可以预测该企业一年后业务主管内部供给量为()人 A.12

A.12

B.19

C.60

D.72答案:B解析:本题考查的是:人力资源供给预测中马尔可夫模型的计算方法。

根据题目可知,本题让算的是业务主管的内部供给量,这里面包括两部分:

(1)业务主管成员中既没有升职也没有离职的比例,题干中已经给出了,为0.7,那么业务主管本身的内部供给量为:0.7*10=7(人);

(2)由业务员升迁上来的业务主管的人数也计入业务主管的内部供给量,业务员升迁到业务主管的比例,根据表格可知为0.1,业务员为120人,那么升迁至业务主管的人数为120*0.1=12(人);

最后将这两部分业务主管内部供给量人数相加:7+12=19(人)

故本题正确答案为B。 -

第17题:

某企业投保企业财产险,发生损失概率如下表所示,请回答如下问题:

计算该企业发生损失的期望值( )。

A.12

B.4

C.14

D.16答案:D解析:期望值:200*6%+100*4%+0*98%=16 -

第18题:

某企业投保企业财产险,发生损失概率如下表所示,请回答如下问题:

该企业损失的离散系数是( )。A.3.00

B.1.05

C.2.81

D.2.95答案:A解析:离散系数:48.09/16=3.00

注意判断:

期望值相同,方差和标准差越大表示风险越大;期望值不同,不具有比较性;

期望值不同,可以用离散系数表示,系数越大表示风险越大。

-

第19题:

请根据某事业单位××年发生的如下经济业务编制会计分录:预付给某供货单位材料款共计20000元。

正确答案: 借:预付账款—某单位 20000

贷:银行存款 20000 -

第20题:

某企业采用人民币作为记账本位币,下列项目中,不属于该企业外币业务的是()

- A、与中国银行发生的外币借款业务

- B、与外国企业发生的以美元计价结算的购销业务

- C、与外国企业发生的以人民币计价结算的销售业务

- D、与中国银行之间发生的外币兑换业务

正确答案:C -

第21题:

某行政单位1998年9月份发生部分经济业务如下:编制会计分录:收到外地某单位购买本*单位业务资料款300元,汇入款项作为暂存款处理

正确答案: 借:银行存款 300

贷:暂存款 300

-

第22题:

企业所得税法中关于业务招待费税前扣除规定如下()

- A、企业发生的业务招待费可按60%在税前扣除

- B、企业发生的业务招待费可按60%在税前扣除,但可扣除金额最高不超过营业收入的0.5%

- C、企业发生的业务招待费可按40%在税前扣除

- D、企业发生的业务招待费可按40%在税前扣除,但可扣除金额最高不超过营业收入的1%

正确答案:B -

第23题:

问答题某中心为小规模纳税人,2014年9月发生如下业务,账务如何处理?向农行借入半年期借款100000元;正确答案: 借:银行存款100000贷:短期借款100000解析: 暂无解析 -

第24题:

单选题某从事股权投资业务的企业在2010年取得收入如下:转让使用过的作为固定资产的办公电器取得收入5万元;取得被投资企业分回的股息20万元;取得股权转让收入100万元。该企业当期发生业务招待费8万元,则昕得税前可扣除的业务招待费是()万元。A0

B0.6

C0.85

D4.8

正确答案: B解析: 对从事股权投资业务的企业(包括集团公司总部、创业投资企业等),其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务招待费扣除限额。

转让固定资产收入计入固定资产清理最终影响营业外损益,不得作为计算业务招待费的基数。标准:8×60%=4.8(万元);限度:(20+100)×5‰=0.6(万元),所得税前可扣除的业务招待费为0.6万元。