某具有出口经营权的电器生产企业(增值税一般纳税人)自营出口资产货物,2016年5月末退税前计算出的期末留抵税款为19万元,当期免抵退税额为15万元,当期免抵税额为( )A.0 B.6 C.9 D.15

题目

B.6

C.9

D.15

相似考题

更多“某具有出口经营权的电器生产企业(增值税一般纳税人)自营出口资产货物,2016年5月末退税前计算出的期末留抵税款为19万元,当期免抵退税额为15万元,当期免抵税额为( )”相关问题

-

第1题:

某具有出口经营权的电器生产企业(增值税一般纳税人)自营出口自产货物,2016年5月末未退税前计算出的期末留抵税款为19万元,当期免抵退税额为15万元,则当期免抵税额为( )万元。A.0

B.6

C.9

D.15答案:A解析:当期期末留抵税额>当期免抵退税额时:当期应退税额=当期免抵退税额,当期免抵税额=0。故选项A符合题意。 -

第2题:

若出口发票不能如实反映离岸价,企业应按实际离岸价申报“免、抵、退”税,若当期期末留抵税额大于当期免抵退税额时,当期免抵税额为()。A:当期免抵退税额+当期应退税额

B:0

C:当期免抵退税额

D:当期应退税额答案:B解析:若当期期末留抵税额大于当期免抵退税额时,当期应退税额=当期免抵退税额,则当期免抵退税额=当期免抵税额-当期应退税额=0。 -

第3题:

关于生产企业出口货物免、抵、退税计算的相关规定,下列选项中表述正确的有( )。A.当期应退税额、免抵税额的计算,需先计算当期期末留抵税额,通过当期免抵退税额与当期期末留抵税额比较大小,确定当期应退税额及计算免抵税额

B.免、抵、退税的计税依据是出口货物离岸价

C.有进料加工复出口业务的出口企业在计算免抵退税额时,先要计算免抵退税不得免征和抵扣税额抵减额、免抵退税不得免征和抵扣税额

D.在征、退税率不一致的情况下,需要计算免抵退税不得免征和抵扣税额,并将其从当期进项税额中转出进成本答案:A,B,C,D解析:本题的四个选项都是正确的。 -

第4题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税率为13%,退税率为6%。2019年5月购进原材料一批,取得的增值税专用发票注明税额80万元。6月内销货物取得不含税销售额150万元,出口货物取得销售额折合人民币200万元,上月增值税留抵税额10万元,该企业当期“免、抵、退”税不得免征和抵扣税额为多少万元。答案:解析:“免抵退”税不得免征和抵扣税额=FOB价×(征税率-退税率)=200×(13%-6%)=14(万元)。 -

第5题:

下列关于生产企业确定当期免抵税额的说法正确的是()。

- A、当期免抵税额一定不为0

- B、当期免抵税额一定大于0

- C、当期应退税额一定大于当期期末留抵税额

- D、当期期末留抵税额大于当期免抵退税额时,当期应退税额等于当期免抵退税额

正确答案:D -

第6题:

某电器生产企业自行出口自产货物,2013年一月末计算出的期末留底税款为8万元,当期额为12万元,则当期免抵税额为()

- A、0

- B、6万元

- C、4万元

- D、15万元

正确答案:C -

第7题:

下列关于当期应退税额和当期免抵税额的计算表述错误的是()。

- A、当期期末留抵税额≤当期免抵退税额时,当期应退税额=当期期末留抵税额

- B、当期期末留抵税额≤当期免抵退税额时,当期免抵税额=当期免抵退税额-当期应退税额

- C、当期期末留抵税额>当期免抵退税额时,当期应退税额=当期免抵退税额

- D、当期期末留抵税额>当期免抵退税额时,当期应退税额=当期期末留抵税额

正确答案:D -

第8题:

单选题某具有出口经营权的电器生产企业增值税一般纳税人自营出口自产货物,2016年5月末未退税前计算出的期末留抵税款为19万元,当期免抵退税额为15万元,则当期免抵税额为( )万元。A0

B6

C9

D15

正确答案: C解析: -

第9题:

单选题某电器生产企业自行出口自产货物,2013年一月末计算出的期末留底税款为8万元,当期额为12万元,则当期免抵税额为()A0

B6万元

C4万元

D15万元

正确答案: C解析: 暂无解析 -

第10题:

多选题当期期末留抵税额>当期免抵退税额时,下列公式正确的是()。A当期应退税额=当期期末留抵税额

B当期免抵税额=当期免抵退税额-当期应退税额

C当期应退税额=当期免抵退税额

D当期免抵税额=0

正确答案: C,B解析: 暂无解析 -

第11题:

多选题生产企业出口应纳增值税货物“免.抵.退”税额中的“免.抵”税额计算的正确公式有()A以一般贸易生产出口产品,当期免.抵税额=出口货物离岸价*外汇人民币牌价×退税率-当期应退税额

B以一般贸易生产出口产品,当期免.抵税额=出口货物离岸价×外汇人民币牌价×退税率

C以进料加工方式出口货物的,当期免.抵税额=(出口货物离岸价×外汇人民币牌价-海关核销免税进口料件组成的计税价格)×退税率-当期应退税额

D以进料加工方式出口货物的,当期免.抵总额=上期留抵税额

正确答案: B,A解析: 暂无解析 -

第12题:

单选题某电器生产企业自营出口自产货物,2012年12月末计算出的期末未抵扣完的增值税为15万元,当期免抵退税额为27万元,则当期免抵税额为( )。A0

B12万元

C15万元

D27万元

正确答案: A解析:

当期应退税额为15万元,当期免抵税额=期免抵退税额-期应退税额=27-15=12(万元)。 -

第13题:

某具有出口经营权的电器生产企业(增值税一般纳税人)自营出口自产货物,2016年5月末未退税前计算出的期末留抵税款为19万,当期免抵退税额为15万元,当期免抵税额为( )万元。A.0

B.6

C.9

D.15答案:A解析:本题考查出口退税管理。当期期末留抵税额>当期免抵退税额时:当期应退税额=当期免抵退税额,当期免抵税额=0。 -

第14题:

某具有出口经营权的电器生产企业(增值税一般纳税人)自营出口资产货物,2016年5月末为退税前计算出的期末底税款为19万元,当期免抵退税额为15万元,当期免抵税额为( )。A.0

B.6

C.9

D.15答案:A解析:当期期末留抵税额大于当期抵免退税额时:当期应退税额=当期免抵税额,当期免抵税额=0。 -

第15题:

某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为13%,假设退税税率为11%。2019年5月的有关经营业务为:购进原材料一批,取得的增值税专用发票注明的价款200万元,准予抵扣的进项税额26万元通过认证。上月末留抵税款3万元,本月内销货物不含税销售额100万元,收款113万元存入银行,本月出口货物的销售额折合人民币200万元。

要求:试计算该企业当期的“免、抵、退”税额。答案:解析:(1)当期“免、抵、退”税不得免征和抵扣税额=200×(13%-11%)=4(万元)

(2)当期应纳税额=100×13%-(26-4)-3=13-22-3=-12(万元)

(3)出口货物“免、抵、退”税额=200×11%=22(万元)

(4)当期应退税额=12(万元)

(5)当期免抵税额=当期免抵退税额-当期应退税额当期免抵税额=22-12=10(万元) -

第16题:

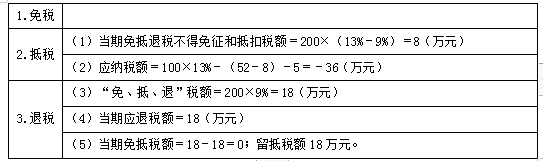

某自营出口的生产企业为增值税一般纳税人,出口货物的征税税率为13%,退税税率为9%。2020年2月有关经营业务为:购原材料一批,取得的增值税专用发票注明的价款400万元,外购货物准予抵扣的进项税额52万元通过认证。上期末留抵税款5万元。本月内销货物不含税销售额100万元,收款113万元存入银行。本月出口货物的销售额折合人民币200万元。试计算该企业当期的“免、抵、退”税额。答案:解析:

(1)当期免抵退税不得免征和抵扣税额=200×(13%-9%)=8(万元)

(2)应纳税额=100×13%-(52-8)-5=-36(万元)

(3)“免、抵、退”税额=200×9%=18(万元)

(4)当期应退税额=18(万元)

(5)当期免抵税额=18-18=0;留抵税额18万元。 -

第17题:

某具有出口经营权的电器生产企业(增值税一般纳税人)自营出口自产货物,10月末未计算出口退税前的期末留底税额为19万元,当期免抵退税额15万元,则当期免抵税额为()。

- A、0

- B、4

- C、9

- D、15

正确答案:A -

第18题:

当期期末留抵税额≤当期免抵退税额时,下列公式正确的是()。

- A、当期应退税额=当期期末留抵税额

- B、当期免抵税额=当期免抵退税额-当期应退税额

- C、当期应退税额=当期免抵退税额

- D、当期免抵税额=0

正确答案:A,B -

第19题:

单选题某具有出几经营权的电器生产企业(增值税一般纳税人)自营出口自产货物,2019年7月末未退税前计算出的期末留抵税款为19万元,当期免抵退税额为15万元,则当期免抵税额为( )万元。A0

B6

C9

D15

正确答案: A解析: -

第20题:

单选题某具有出口经营权的电器生产企业(增值税一般纳税人)自营出口自产货物,10月末未退税前计算出的期末留抵税款为19万元,当期免抵退税额为15万元,则当期免抵税额为()。A0

B6万元

C9万元

D15万元

正确答案: A解析: 未退税前当期留抵税额19万元,当期免抵退税额15万元,因为后者小于前者,所以当期应退税额为15万元,则当期免抵税额=当期免抵退税额-当期应退税额=15-15=0。 -

第21题:

单选题下列关于当期应退税额和当期免抵税额的计算表述错误的是()。A当期期末留抵税额≤当期免抵退税额时,当期应退税额=当期期末留抵税额

B当期期末留抵税额≤当期免抵退税额时,当期免抵税额=当期免抵退税额-当期应退税额

C当期期末留抵税额>当期免抵退税额时,当期应退税额=当期免抵退税额

D当期期末留抵税额>当期免抵退税额时,当期应退税额=当期期末留抵税额

正确答案: B解析: 暂无解析 -

第22题:

单选题某生产企业(一般纳税人)自营出口自产货物,2004年10月末计算出的期末留抵税款为12万元,当期免抵退税额为18万元,则当期免抵税额为( )A0

B6万元

C12万元

D18万元

正确答案: C解析: 当期应退税额=12万元,当期免抵税额=当期免抵退税额-当期应退税额=18-12=6万元。 -

第23题:

单选题某电器生产企业自营出口自产货物,2012年4月计算出的期末未抵扣完的增值税为15万元,当期免抵退税额为27万元,则当期免抵税额为( )A0

B12万元

C15万元

D27万元

正确答案: D解析: 当期应退税额=15万元,当期免抵税额=当期免抵退税额-当期应退税额=27-15=12(万元)。