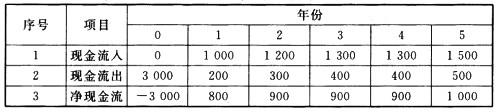

某改扩建项目的项目投资现金流量见下表,若折现率为10%,则该项目()(注:(P/A,10%,3)=2.4869)A:内部收益率为9.51% B:净现值为382.93万元 C:净现值为348.12万元 D:静态投资回收期为3.44年 E:动态投资回收期为2.95年

题目

(注:(P/A,10%,3)=2.4869)

B:净现值为382.93万元

C:净现值为348.12万元

D:静态投资回收期为3.44年

E:动态投资回收期为2.95年

相似考题

更多“某改扩建项目的项目投资现金流量见下表,若折现率为10%,则该项目()(注:(P/A,10%,3)=2.4869)”相关问题

-

第1题:

假定某投资项目的现金流量如下表,基准收益率为10%,则项目的财务净现值为( )万元。

A.48.14

B.76.24

C.83.87

D.111.97

正确答案:D

-

第2题:

已知某投资项目的净现金流量如下表所示。则该投资项目的财务内部收益率为( )。

A.0.1884

B.0.216

C.0.2047

D.0.1765

正确答案:C

-

第3题:

某房地产投资项目每年的现金流量如下表所示,若基准收益率为10%,则该项目的净现值为( )万元。 单位:万元 年份

0

1

2

3

4

5

现金流入现金流出

1000

350

50

350

50

350

50

350

50

350

50

A.-8.31

B.87.32

C.137.24

D.205.65

正确答案:C

-

第4题:

某投资项目寿命为10年,建设期为3年。当基准折现率取10%时,净现值等于0。则该项目的动态投资回收期等于( )年。A.10

B.7

C.3

D.13答案:D解析:根据动态回收期的定义: -

第5题:

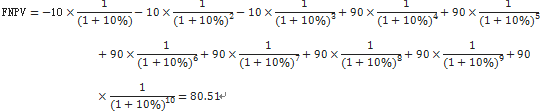

某建设项目计算期为10年,净现金流量见下表,基准益率为10%,则该项目的财务净现值为( )万元。

(图里是-100)A.330

B.88.56

C.80.51

D.189.47答案:C解析:本题主要考查财务净现值的计算。

财务净现值计算公式为:

由公式可得:

综上所述,C项正确,ABD项错误。@## -

第6题:

某房地产投资项目每年的现金流量如下表所示,若基准收益率为10%,则该项目的净现值为()万元。 A:-8.31

A:-8.31

B:87.32

C:137.24

D:205.65答案:C解析:本题考查净现值指标的计算。首先计算出各年的净现金流量

NPV=300*(P/A,10%,5)-1000=[300*(1+10%)5-1]/[10%(1+10%)5]-1000=300*3.7908-1000=137.24(万元)。 -

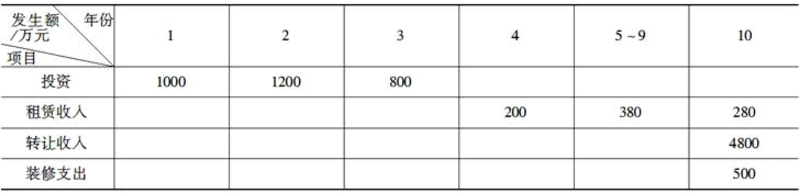

第7题:

某房地产投资项目的现金流量如表7-1所示(假设投资、租赁收入、装修支出各自发生在相应期初,转让收入发生在相应期末)。

表7-1

若折现率为12%时,该项目的净现值为-71.48万元,则其内部收益率为( )。A、10、48%

B、10、63%

C、11、71%

D、11、52%答案:C解析:已知:i1=10%,i2=12%,|NPV1|=422.83,|NPV2|=71.48,则用插值法计算其内部收益率为:

式中,i1表示当净现值为接近于零的正值时的折现率;i2表示当净现值为接近于零的负值时的折现率;NPV1表示i1时的净现值(正值);NPV2表示i2时的净现值(实际为负值,但在此取其绝对值)。 -

第8题:

某投资项目预计每年的现金流量如下表所示,如基准收益率为10%,则该项目的净现值为()万元。已知(P/A,10%,5)=3.7908 A:-66.3

A:-66.3

B:66.3

C:-147.7

D:147.7答案:D解析:NPV=-800+250*(P/A,10%,5)=-800+250*3.7908=147.7(万元)。 -

第9题:

某投资项目的现金流量见下表,若折现率为10%,则该项目()

注:表中数据均为年末数,(P/A,10%,3)=2.4869,(P/F,10%,3)=0.7513A:净现值为43.77万元

B:静态投资回收期为4年

C:净现值为48.15万元

D:内部收益率大于10%

E:净现值率大于答案:C,D,E解析:整理各年现金流量见下表:

从上表可以看出,静态投资回收期小于4年。项目净现值=-1000*(1+10%)-1+50*(1+10%)-2+100*(1+10%)-3+450*(P/A,10%,3)*(P/F,10%,3)=48.15(万元)。因i=10%时净现值大于零,根据净现值是关于折现率的递减函数,内部收益率是净现值为零时的折现率,可判断内部收益率大于10%。因为净现值大于零,所以净现值率大于零。 -

第10题:

某常规投资项目寿命期为10年,当基准折现率取10%时,财务净现值等于零,若基准投资回收期为12年,则该项目的动态投资回收期()。

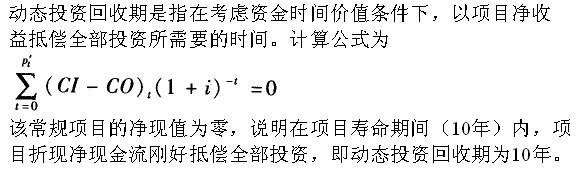

- A、小于10年

- B、等于10年

- C、大于12年

- D、等于12年

正确答案:B -

第11题:

多选题下列关于财务内部收益率计算的说法,正确的有()。A在贷款项目评估中,一般计算全部投资内部收益率

B用试差法计算财务内部收益率时,试算的两个相邻折现率之差应不小于5%

C若折现率为10%时,某项目的净现值为-10万元;当折现率为5%时,该项目的净现值为3万元;则该项目的内部收益率在5%~10%

D财务内部收益率可通过财务现金流量表现值计算

E计算得到的财务内部收益率若大于期望收益率,则项目可以被接受

正确答案: E,C解析: 暂无解析 -

第12题:

单选题某房地产投资项目每年的现金流量如下表所示,若基准收益率为10%,则该项目的净现值为()万元。A8.31

B87.32

C137.24

D205.65

正确答案: A解析: 本题考查净现值指标的计算。首先计算出各年的净现金流量。 -

第13题:

某企业准备投资一单纯固定资产投资项目,采用直线法计提折旧,固定资产投资均在建设期内投入。所在行业的基准折现率(资金成本率)为10%,基准投资收益率为20%,企业适用的所得税率为25%。有关资料如下:

单位:元

项目计算期 息税前利润 税后净现金流量. O -100000 1 O 2 20000 35000 3 30000 42500 4 30000 42500 5 30000 42500 6 20000 38000

要求:

(1)确定项目的原始投资额;

(2)计算项目的年折旧额;

(3)计算项目回收的固定资产净残值;

(4)计算项目的建设期资本化利息;

(5)计算项目的投资收益率;

(6)计算项目的净现值;

(7)计算项目的不包括建设期的静态投资回收期和包括建设期的静态投资回收期;

(8)评价项目的财务可行性并说明理由。

已知:(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/A,10%,3)=2.4869,(P/F,10%,6)=0.5645

正确答案:

(1)根据表中数据可知,该项目只在第1年初(即第O年)投入了100000元,因此,项目的原始投资额(固定资产投资额)为100000元。

(2)项目第2年的调整所得税=20000×25%=5000(元)

税前净现金流量=税后净现金流量+调整所得税=35000+5000=40000(元)

而税前净现金流量=息税前利润+折旧=20000+折旧

所以:第2年的折旧=40000-20000=20000(元)

由于是直线法计提折旧,所以,运营期内其他各年的折旧也是20000元。

(3)第6年的调整所得税=20000×25%=5000(元)

税前净现金流量=38000+5000=43000(元)

第6年的税前净现金流量=息税前利润+折旧+回收的固定资产净残值

所以:20000+20000+回收的固定资产净残值=43000.

解得:回收的固定资产净残值=3000(元)

(4)固定资产原值=计提的累计折旧+净残值=20000×5+3000=103000(元)

建设期资本化利息=固定资产原值-固定资产投资额=3000(元)

(5)运营期年均息税前利润=(20000×2+30000×3)/5=26000(元)

项目总投资=原始投资额+建设期资本化利息=103000(元)

投资收益率=26000/103000×100%=25.24%

(6)净现值=35000×(P/F,10%,2)+42500×(P/A,10%,3)×(P/F,10%,2)+38000×(P/F,10%,6)-100000=28924+87344.902+21451-100000=37719.90(元)

(7)不包括建设期的静态投资回收期=2+(100000-35000-42500)/42500=2.53(年),包括建设期的静态投资回收期=1+2.53=3.53(年)

(8)通过上面的计算可知,该项目净现值大于O,投资收益率(25.24%)大于基准投资收益率(20%),不包括建设期的静态投资回收期(2.53年)大于项目运营期的一半(2.5年),包括建设期的静态投资回收期(3.53年)大于项目计算期的一半(3年),即主要指标处于可行区间,但次要指标处于不可行区间,所以,该项目基本具备财务可行性。 -

第14题:

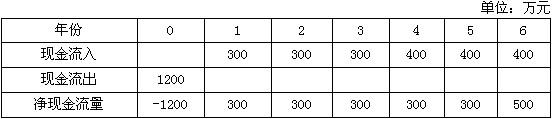

某房地产投资项目每年的现金流量如下表所示,若基准收益率为10%,则该项目的净现值为( )。

单位:万元

年份

0

1

2

3

4

5

现金流入

300

300

300

300

300

现金流出

800

50

50

50

50

50

A.-7.5

B.66.3

C.147.7

D.225.0

正确答案:C

-

第15题:

某投资项目全投资的净现金流量如下表:

若该项目初始投资中借款比例为50%,贷款年利率为8%,初始投资中自有资金的筹资成本为12%,则当计算该项目自有资金的净现值时,基准折现率至少应取:A. 10%

B. 12%

C.8%

D. 20%答案:B解析:提示:自有资金现金流量表中包括借款还本付息。计算自有资金的净现金流量时,借款还本付息要计入现金流出,也就是说计算自有资金净现金流量时,已经扣除了借款还本付息,因此计算该项目自有资金的净现值时,基准折现率应至少不低于自有资金的筹资成本。 -

第16题:

某常规投资项目寿命期为10年,当基准折现率取10%时,财务净现值等于零,若基准投资回收期为12年,则该项目的动态投资回收期( )。A.小于10年

B.等于10年

C.大于12年

D.等于12年答案:B解析:

-

第17题:

某投资项目的项目计算期为5年,净现值为10000元,行业基准折现率为10%,5年期、折现率为10%的年金现值系数为3.791,则该项目净现值的等额年金为( )元。A.2000

B.2638

C.37910

D.50000答案:B解析:项目净现值的等额年金=项目的净现值/年金现值系数=10000/3.791=2638(元) -

第18题:

下列关于财务内部收益率计算的说法,正确的有( )。A.在贷款项目评估中,一般计算全部投资内部收益率

B.用试差法计算财务内部收益率时,试算的两个相邻折现率之差应不小于5%

C.若折现率为10%时,某项目的净现值为10万元当;折现率为5%时,该项目的净现值为3万元;则项目的内部收益率为5%-10%

D.财务内部收益率可通过财务现金流量表现值计算

E.计算得到的财务内部收益率若大于期望收益率,则项目可以接受答案:A,C,D,E解析:可参考项目盈利能力分析。 -

第19题:

某项目现金流量表如下(单位:万元),若基准收益率为10%,(P/A,10%,5)=3.791,(P/A,10%,4)=3.170,则该项目的净年值为( ) A.36.22

A.36.22

B.49

C.137.3

D.300答案:A解析:考点:净年值。NAV=[-1000+300×(P/A,10%,5)]/(P/A,10%,5)=[- 1000+300×3.791]/3.791=36.22(万元)。 -

第20题:

某拟建项目的现金流量表见下表。若行业基准收益率为 ic=10%,行业基准投资回收期 4年。试对该项目进行分析评价。 答案:解析:⑴应用静态投资回收期指标进行评价

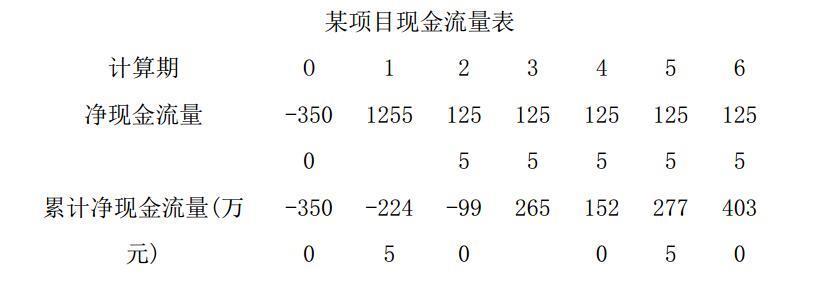

答案:解析:⑴应用静态投资回收期指标进行评价

Pt=3500/1255=2.79(年)

或,先计算出累计净现金流量,见下表:

Pt=3-1+990/1255=2.79(年)

Pt=2.79 年

NPV>O,表明该项目投资是可行的 -

第21题:

某建设项目的现金流量,按10%的折现率计算恰好在项目寿命期结束时收回全部投资,则下面关于该项目的净现值(NPV)和内部收益率(IRR)的表述正确的是()。

- A、NPV>0,IRR=10%

- B、NPV=0,IRR>10%

- C、NPV=0,IRR=10%

- D、NPV>10%,IRR=0

正确答案:C -

第22题:

单选题某企业进行一项固定资产投资,当折现率为10%时,净现值为120万元,当折现率为12%时,净现值为-11万元,则该固定资产投资项目的内含报酬率为()。A10.12%

B11.75%

C11.83%

D12.06%

正确答案: C解析: -

第23题:

问答题某公司为一投资项目拟定了甲、乙两个方案,相关资料如下:(1)甲方案原始投资额在投资期起点一次性投入,项目寿命期为6年,净现值为25万元;(2)乙方案原始投资额为100万元,在投资期起点一次投入,投资期为1年,项目营业期为3年,营业期每年的现金净流量均为50万元,项目终结可获得固定资产余值收入10万元;(3)该公司甲、乙项目的基准折现率均为10%。(P/F,10%,4)=0.6830,(P/F,10%,6)=0.5645,(P/F,10%,8)=0.4665,(P/A,10%,6)=4.3553,(P/A,10%,3)=2.4869,(P/A,10%,4)=3.16992.用年金净流量法作出投资决策正确答案:解析: