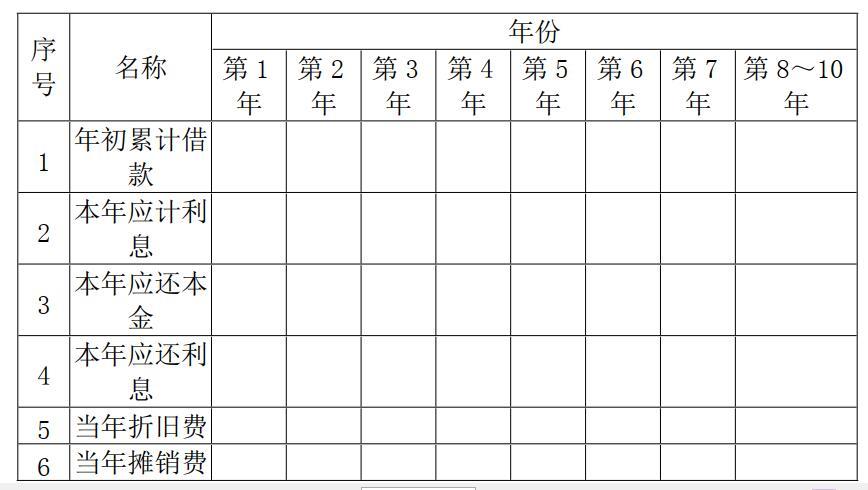

某工业项目计算期为10年,建设期2年,第3年投产,第4年开始达到设计生产能力。建设投资2800万元(不含建设期贷款利息),第1年投入1000万元,第2年投入1800万元,均匀投入。投资方自有资金2500万元,根据筹资情况建设期分两年各投入1000万元,余下的500万元在投产年初作为流动资金投入。建设投资不足部分向银行贷款,贷款年利率为6%,从第3年起,以年初的本息和为基准开始还贷,每年付清利息,并分5年等额还本。 该项目固定资产投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为

题目

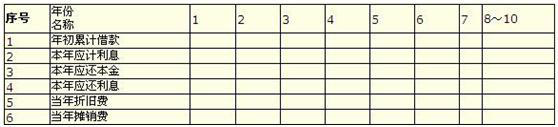

1)列式计算固定资产年折旧额及无形资产摊销费,并按下表所列项目填写相应数字。

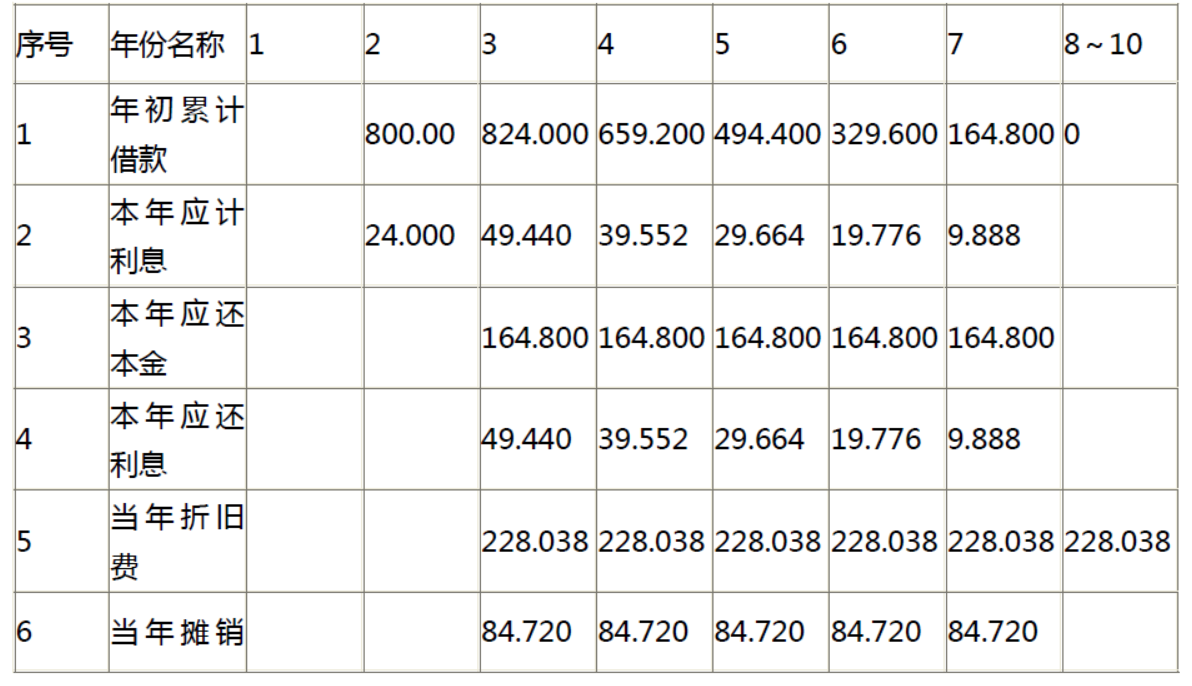

表 项目建设投资还本付息及固定资产折旧、摊销费用表 单位:万元

2) 列式计算计算期末固定资产余值。

3) 列式计算计算期第3年、第4年、第8年的总成本费用。

4) 以计算期第4年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。

相似考题

更多“某工业项目计算期为10年,建设期2年,第3年投产,第4年开始达到设计生产能力。建设投资2800万元(不含建设期贷款利息),第1年投入1000万元,第2年投入1800万元,均匀投入。投资方自有资金2500万元,根据筹资情况建设期分两年各投入1000万元,余下的500万元在投产年初作为流动资金投入。建设投资不足部分向银行贷款,贷款年利率为6%,从第3年起,以年初的本息和为基准开始还贷,每年付清利息,”相关问题

-

第1题:

某建设项目计算期10年,其中建设期2年,第3年投产,第4年开始达到实际生产能力。建设投资2800万元,第1年投入1000万元,第2年投入1800万元。投资方自有资金2500万元,根据筹资情况,建设期分两年各投入1000万元,余下的500万元在投产年初作为流动资金投入。建设投资不足部分向银行贷款,贷款年利率为6%,从第3年起,以年初的本息和为基准开始还贷,每年付清利息,并分5年等额还本。

该项目建设投资加建设期利息中的85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10年,采用直线法折旧,预计净残值率为5%,无形资产按5年平均摊销。

该项目计算期第3年的经营成本为1500万元、第4年至第10年的经营成本为1800万元。

问题:

(1)编制项目借款还本付息计划表,列式计算固定资产年折旧额及无形资产摊销额。

(2)计算期末固定资产余值。

(3)计算第3年、第8年的总成本费用。

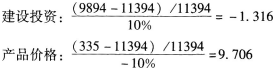

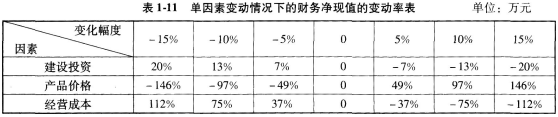

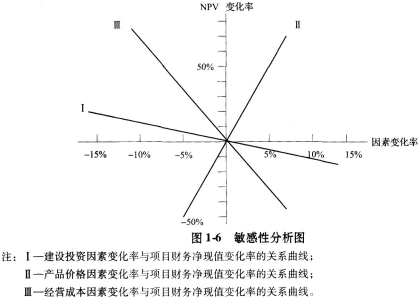

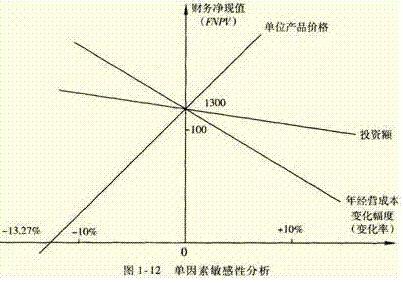

(4)项目的建设投资、产品价格和年经营成本在初始值的基础上分别变动±5%、±10%、±15%时对应的财务净现值的计算结果见表1-9。根据该表的数据列式计算各因素的敏感度系数,并对3个因素的敏感性进行排序。

(5)根据表1-9中的数据绘制单因素敏感性分析图。答案:解析:(1)在计算建设期利息基础上,确定固定资产原值,进而计算固定资产折旧、无形资产摊销。

(2)根据项目运营期、固定资产使用年限,计算期末固定资产余值。

(3)根据总成本费用=经营成本+折旧+摊销+利息支出,计算总成本费用,特别注意根据背景资料,第8年已没有无形资产摊销费。

(4)利用敏感度系数公式:

式中:△F/F——不确定因素F的变化率;

△A/A——不确定因素F发生△F变化时,评价指标A的相应变化率。

计算各因素的敏感度系数,并根据敏感度系数绝对值由大到小排序,表示因素对项目的敏感性是由强到弱排序。

(5)绘制敏感性分析图。

[解析]

问题(1):

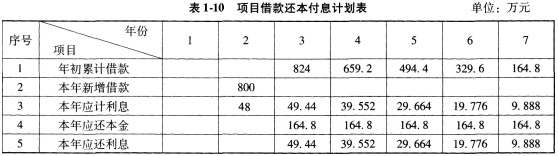

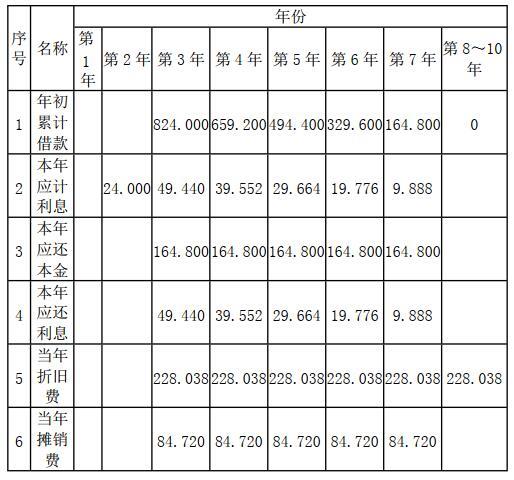

编制项目借款还本付息计划表,见表1-10。

固定资产年折旧额=[(2800+24)× 85%×(1-5%)]÷10=228.038(万元)

无形资产摊销额=(2800+24)×15%÷5=84.72(万元)

问题(2):

计算期末固定资产余值:

期末固定资产余值=228.038 ×(10-8)+2824 ×85%×5%=576.096(万元)

问题(3):

计算第3年、第8年的总成本费用:

第3年的总成本费用=1500+228.038+84.72+49.44=1862.198(万元)

第8年的总成本费用=1800+228.038=2028.038(万元)

问题(4):

计算各因素敏感度系数:

敏感性排序为:产品价格、年经营成本、建设投资。

问题(5):

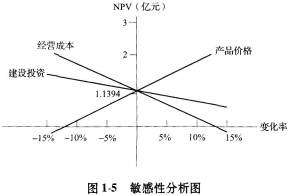

绘制单因素敏感性分析图。

根据表1-9绘制的单因素敏感性分析图,见图1-5,并可以确定各因素的临界点。

根据表1-9,计算出单因素变动情况下的财务净现值的变动率,见表1-11。根据表1-11也可绘出单因素敏感性分析图,见图1-6。

-

第2题:

某建设项目计算期10年,其中建设期2年。项目建设投资(不含建设期贷款利息)1200万元,第1年投入500万元,全部为投资方自有资金;第2年投入700万元,其中500万元为银行贷款,贷款年利率6%。贷款偿还方式:第3年不还本付息,以第3年末的本息和为基准,从第4年开始,分4年等额还本、当年还清当年利息。

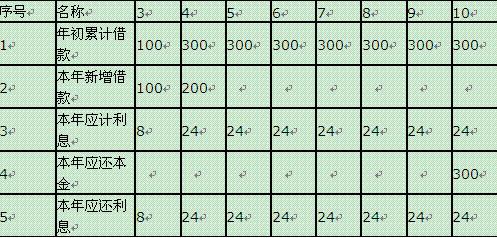

项目流动资金投资400万元,在第3年和第4年等额投入,其中仅第3年投入的100万元为投资方自有资金,其余均为银行贷款,贷款年利率8%,贷款本金在计算期最后一年偿还,当年还清当年利息。

项目第3年的总成本费用(含贷款利息偿还)为900万元,第4~10年的总成本费用均为1500万元,其中,第3~10年的折旧费均为100万元。

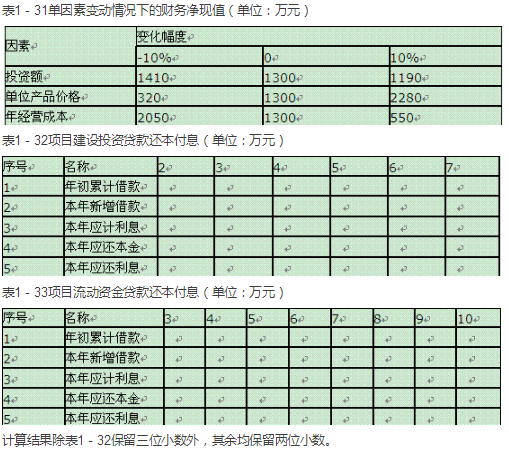

项目的投资额、单位产品价格和年经营成本在初始值的基础上分别变动±10%时对应的财务净现值的计算结果见表1-31。

问题:

<1>、计算项目各年的建设投资贷款和流动资金贷款还本付息额,并将计算结果填入表1-32和表1-33。

<2>、列式计算项目第3年、第4年和第10年的经营成本。

<3>、根据表1-31的数据列式计算各因素的敏感系数,并对3个因素的敏感性进行排序。

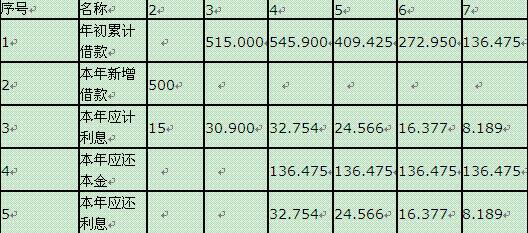

<4>、根据表1-31中的数据绘制单因素敏感性分析图,列式计算并在图中标出单位产品价格变动的临界点。答案:解析:<1>、表1-32项目建设投资贷款还本付息(单位:万元)

表1-33项目流动资金贷款还本付息(单位:万元)

表1-32中数据来源:项目建设期贷款利息=(1/2×500×6%)万元=15万元。

第3年初的累计借款=(500+15)万元=515万元。

第3年应计利息=(515×6%)万元=30.90万元。

第4年初的累计借款=(5115+30.90)万元=545.90万元。

第4-7年的应还本金=(545.90/4)万元=136.475万元。

将以上计算结果填入表1-32再计算第4-7年的应计利息和年初累计借款。

<2>、计算经营成本:

第3年的经营成本=(900-100-30.9-8)万元=761.1万元

第4年的经营成本=(1500-100-32.75-24)万元=1343.25万元

第10年的经营成本=1500-100-24=1376万元。

经营成本=总成本费用-折旧费-摊销费-利息支出。

<3>、敏感性排序

投资额:[(1190-1300)/1300]/10%=-0.85

单位产品价格:[(320-1300)/1300]/(-10%)=7.54

年经营成本:[(550-1300)/1300]/10%=-5.77

敏感性排序:单位产品价格、年经营成本、投资额。

<4>、敏感性分析

单位产品价格变动的临界点:-1300×10%/(1300-320)=-13.27%。

单因素敏感性分析图如图1-12所示。

-

第3题:

某建设项目建设期2年,运营期8年。建设投资(不含建设期利息)为7000万元。其中,第1年自有资金投入4000万元,第2年贷款投入3000万元,贷款年利率为8%,贷款均衡发放。流动资金800万元,全部为自有资金。运营期各年净收益均为1300万元。则该项目投资收益率为( )。A:16.17%

B:16.41%

C:16.67%

D:18.57%答案:B解析:2019版教材P177

投资收益率是指投资方案建成达到设计生产能力后的一个正常生产年份的年净收益总额与方案投资总额的比率。它表明投资方案正常生产年份中,单位投资每年所创造的年净收益额。对生产期内各年的净收益额变化幅度较大的方案,可计算生产期年平均净收益额与投资总额的比率。建设期利息为3000/2×8%=120万元投资总额为7000+120+800=7920万元项目投资收益率=1300/7920=16.41%选项B正确 -

第4题:

某企业拟建设一个生产性项目,以生产国内某种急需的产品。该项目的建设期为2年,运营期为7年。预计建设期投资800万元(含建设期贷款利息20万元),并全部形成固定资产。固定资产使用年限10年,运营期末残值50万元,按照直线法折旧。

该企业于建设期第1年投入项目资本金380万元,建设期第2年向当地建设银行贷款400万元(不含贷款利息),贷款利率10%,项目第3年投产。投产当年又投入资本金200万元,作为流动资金。

运营期,正常年份每年的销售收入为700万元,经营成本300万元,产品销售税金及附加税率为6%,所得税税率为33%,年总成本400万元,行业基准收益率10%。

投产的第1年生产能力仅为设计生产能力的70%,为简化计算,这一年的销售收入、经营成本和总成本费用均按照正常年份的70%估算。投产的第2年及其以后的各年生产均达到设计生产能力(单位:万元)。

【问题】

1.根据资料计算销售税金及附加和所得税。

2.依照表3-2格式,编制全部投资现金流量表。

3.计算项目的动态投资回收期和财务净现值。

答案:解析:1.计算销售税金及附加、计算所得税。

运营期销售税金及附加:

销售税金及附加=销售收入×销售税金及附加税率

第3年销售税金及附加=700×70%×6%=29.40(万元)

第4~9年销售税金及附加=700×100%×6%=42.00(万元)

运营期所得税:

所得税=(销售收入-销售税金及附加-总成本)×所得税率

第3年所得税=(490-29.40-280)×33%=59.50(万元)

第4~9年所得税=(700-42-400)×33%=85.14(万元)

2.根据表3-2格式和以下计算数据,编制全部投资现金流量表3-8。

项目的使用年限10年,营运期7年。所以,固定资产余值按以下公式计算。

年折旧费=(固定资产原值-残值)÷折旧年限=(800-50)÷10=75(万元)

固定资产余值=年折旧费×(固定资产使用年限-营运期)+残值=75×(10-7)+50=275(万元)

建设期贷款利息计算:建设期第1年没有贷款,建设期第2年贷款400(万元)。

贷款利息=(0+400÷2)×10%=20(万元)

3.根据表3-8中的数据,按以下公式计算项目的动态投资回收期和财务净现值。

动态投资回收期=(累计折现净现金流量出现正值的年份-1)+(出现正值年份上年累计折现净现金流量绝对值÷出现正值年份当年折现净现金流量)=(8-1)+(|-32.94|÷127.29)=7.26(年)

由表3-8可知:项目净现值FNPV=411.52(万元)

-

第5题:

某工业项目计算期为10年,建设期2年,第3年投产,第4年开始达到设计生产能力。建设投资2800万元(不含建设期贷款利息),第1年投入1000万元,第2年投入1800万元。投资方自有资金2500万元,根据筹资情况建设期分两年各投入1000万元,余下的500万元在投产年初作为流动资金投入。建设投资不足部分向银行贷款,贷款年利率为6%,从第3年起,以年初的本息和为基准开始还贷,每年付清利息,并分5年等额还本。

该项目固定资产投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10年,采用直线法折旧,固定资产残值率为5%,无形资产按5年平均摊销。

该项目计算期第3年的经营成本为1500万元、第4年至第10年的经营成本均为1800万元。设计生产能力为50万件,销售价格(不含税)54元/件。产品固定成本占年总成本的40%(除问题4计算结果保留两位小数外,其余各题计算结果均保留三位小数)。

要求:

1.列式计算固定资产年折旧额及无形资产摊销费,并按下表所列项目填写相应数字。

2.列式计算计算期末固定资产余值。

3.列式计算计算期第3年、第4年、第8年的总成本费用。

4.以计算期第4年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。

答案:解析:1.固定资产年折旧额=[(2800+24)×85%×(1-5%)]~10=228.038(万元)

无形资产摊销费=(2800+24)×15%÷5=84.720(万元)

2.计算期末的固定资产余值为:

(2800+24)×85%-228.038×(10-2)=576.096(万元)或:228.038×(10-8)+2824×85%×5%=576.096(万元)

3.第3年总成本费用:1500+228.038+84.720+49.440=1862.198(万元)

第4年总成本费用:1800+228.038+84.720+39.552=2152.310(万元)

第8年总成本费用:1800+228.038=2028.038(万元)

4.年产量盈亏平衡点:

BEP(Q)=2152.310×0.4÷(54-2152.310×0.6÷50)=30.56(万件)

结果表明,当项目产量小于30.56万件时,项目开始亏损;当项目产量大于30.56万件时,项目开始盈利。

-

第6题:

(2012年真题)某项目建设期为2年,生产期拟定为15年。项目建设投资10000万元。建设投资在建设期第1年和第2年分别按40%和60%的比例均匀投入。生产期第1年需要流动资金600万元,达产

年份需要850万元,流动资金在各年年初投入。

建设期各年建设投资的35%由资本金投入,其余由银行贷款在各年年中投入,贷款年利率为7%,每年计息一次。建设期内不支付利息。

【问题】

1.计算项目的建设期利息。

2.计算项目总投资(含全部流动资金)。答案:解析:1.计算建设期贷款利息:

建设期第1年银行贷款为:

10000×40%×(1-35%)=2600(万元),

建设期第1年借款利息为:

Q1=2600/2×7%=91(万元);

建设期第2年银行贷款为:

10000×60%×(1-35%)=3900(万元);

建设期第2年借款利息为:

Q2=(2600+91+3900/2)×7%=324.87(万元)。

项目的建设期利息为:

Q=Q1+Q2=91+324.87=415.87(万元)。

2.计算项目总投资:

项目总投资=建设投资+建设期利息+流动资金

=10000+415.87+850=11265.87(万元) -

第7题:

某项目建设期为2年,生产期拟定为15年。项目建设投资10000万元,其中固定资产费用8900万元(含可抵扣的固定资产进项税910万元),无形资产费用800万元,其他资产费用300万元。建设投资在建设期第1年和第2年分别按40%和60%的比例均匀投入。生产期第1年需要流动资金600万元,达产年份需要850万元,流动资金在各年年初投入。建设期各年建设投资的35%由资本金投入,其余由银行贷款在各年年中投入,贷款年利率为7%,每年计息一次。

建设期内不支付利息,自投产后4年内采取等额还本、利息照付方式偿还贷款。流动资金的30%来自资本金,70%来自银行贷款,贷款年利率6%,每年计息一次,生产期不偿还流动资金借款。

本项目固定资产折旧年限为15年,按年限平均法计提折旧,残值为0。无形资产在10年内平均摊销,其他资产在5年内平均摊销。项目投产第1年达到设计生产能力的70%,第2年起各年均达到设计生产能力。达产年销售收入为15000万元,经营成本为4500万元,其中3600万元为原材料、辅助材料和燃料动力等可变成本。以上收入、成本数据均为含税价格。本项目使用的增值税税率为17%,营业税金及附加按增值税的12%计算,企业所得税税率为25%,建设期利息计入固定资产。

【问题】

1.计算项目的建设期利息。

2.计算项目总投资(含全部流动资金)。

3.计算项目计算期第5年的偿债备付率,并据此判断项目当年的偿债能力。

(注:计算结果保留两位小数)答案:解析:1.计算项目的建设期利息。

建设期第1年银行贷款为:10000×40%×(1-35%)=2600(万元),建设期第1年借款利息为:Q1=2600/2×7%=91(万元);

建设期第2年银行贷款为:10000×60%×(1-35%)=3900(万元);建设期第2年借款利息Q2=(2600+91+3900/2)×7%=324.87(万元)

。

项目的建设期利息为:Q=Q1+Q2=91+324.87=415.87(万元)。

2.计算项目总投资(含全部流动资金)。

项目总投资=建设投资+建设期利息+流动资金=10000+415.87+850=11265.87(万元)。

3.计算项目计算期第5年的偿债备付率,并据此判断项目当年的偿债能力。

偿债备付率=(息税折旧摊销前利润-所得税)/应还本付息额

【注释】

(1)息税折旧摊销前利润=营业收入-税金及附加-经营成本

(2)应还本付息额=还本金额+计入总成本费用的全部利息计入总成本费用的全部利息=长期借款利息(即建设投资借款在投产后

需支付的利息)+流动资金的借款利息+短期借款利息

(3)还本金额。

(4)所得税。所得税=税前利润×所得税税率

税前利润=营业收入-税金及附加-经营成本-折旧和摊销-利息支出

=息税折旧摊销前利润-折旧和摊销-利息支出

(一)计算息税折旧摊销前利润

1.计算营业收入

计算期第5年的不含税销售收入:15000/(1+17%)=12820.51(万元)。

2.计算经营成本

计算期第5年的不含税经营成本:(4500-3600)+3600/(1+17%)

=3976.92(万元)。

3.计算税金及附加

计算期第3年应纳增值税:(12820.51×70%×17%)

-3600/(1+17%)×70%×17%-910=249.49(万元)。

第3年已将可抵扣的固定资产进项税910万元全部抵扣。

计算期第5年应纳增值税:(12820.51×17%)-[3600/(1+17%)]×17%=1656.41(万元)。

计算期第5年应纳税金及附加:1656.41×12%=198.77(万元)。4.计算息税折旧摊销前利润

计算期第5年息税折旧摊销前利润:

12820.51-3976.92-198.77=8644.82(万元)。

(二)计算所得税

1.计算折旧和摊销

固定资产原值:8900+415.87-910=8405.87(万元)。

年折旧额:8405.87/15=560.39(万元)。

无形资产摊销:800/10=80.00(万元)。

其他资产摊销:300/5=60.00(万元)。

折旧和摊销:560.39+80.00+60.00=700.39(万元)。

2.计算利息支出

计算期第5年应还流动资金利息:850×70%×6%=35.70(万元)。计算期第5年应还建设投资利息:(10000×65%+415.87)

×(1-2/4)×7%=242.06(万元)。

利息支出=35.70+242.06=277.76(万元)。

3.计算所得税

计算期第5年所得税:(8644.82-700.39-277.76)

×25%=1916.67(万元)。

(三)计算应还本付息额

1.计算应还建设投资本金

计算期第5年应还建设投资本金:(10000×65%+415.87)

/4=1728.97(万元)。

2.利息支出见

(二)2.

3.计算应还本付息额

计算期第5年应还本付息额:1728.97+277.76=2006.73(万元)。

(四)计算偿债备付率

计算期第5年的偿债备付率:(8644.82-1916.67)/2006.73=3.35>1。

据此判断,项目具有当年的偿债能力。 -

第8题:

某工业项目计算期为10 年,建设期2 年,第3 年投产,第4 年开始达到设计生产能力。建设投资2800 万元(不含建设期贷款利息),第1 年投入1000 万元,第2 年投入1800 万元。投资方自有资金2500 万元,根据筹资情况建设期分两年各投入1000 万元,余下的500 万元在投产年初作为流动资金投入。建设投资不足部分向银行贷款,贷款年利率为6%,从第3 年起,以年初的本息和为基准开始还贷,每年付清利息,并分5 年等额还本。该项目固定资产投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10 年,采用直线法折旧,固定资产残值率为5%,无形资产按5 年平均摊销。该项目计算期第3 年的经营成本为1500 万元、第4 年至第10 年的经营成本为1800 万元。设计生产能力为50 万件,销售价格(不含税)54 元/件。产品固定成本占年总成本的40%。(除问题4计算结果保留两位小数外,其余各题计算结果均保留三位小数。)

1、列式计算固定资产年折旧额及无形资产摊销费,并按下表所列项目填写相应数字。项目建设投资还本付息及固定资产折旧、摊销费用表单位:万元

2、列式计算计算期末固定资产余值。

3、列式计算计算期第3 年、第4 年、第8 年的总成本费用。

4、以计算期第4 年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。答案:解析:1.固定资产年折旧额=(2800+24)×85%×(1-5%)÷10=228.038(万元)

无形资产摊销费:(2800+24)×15%÷5=84.720(万元)

项目建设投资还本付息及固定资产折旧、摊销费用表

2.计算期末的固定资产余值为:(2800+24)×85%-228.038×(10-2)=576.096(万元)

[或:228.038×(10-8)+2824×85%×5%=576.096(万元)]

3.第3 年总成本费用:1500+228.038+84.720+49.440=1862.198(万元),

第4 年总成本费用:1800+228.038+84.720+39.552=2152.310(万元),

第8 年总成本费用:1800+228.038=2028.038(万元)。

4.年产量盈亏平衡点:2152.310×0.4/(54-2152.310×0.6÷50)=30.56 万件

结果表明,当项目产量小于30.56 万件时,项目开始亏损;当项目产量大于30.56 万件时,项目开始盈利。 -

第9题:

某企业拟投资建设新项目的有关情况如下:

项目计算期:建设期为2年,生产期为10年。项目建设投资估算为13588.25 万元。建设投资各年用款比例:第1年为55%,第2年为45%,年内均匀投入。

资金筹措方案:

建设期各年资本金投入均占建设投资的40%,其余为银行贷款。贷款宽限期2年(即建设期内不还本金),自投产后5年内采取等额还本方式还清全部贷款,贷款利息当年支付,贷款年利率为6%。

【问题】

1.估算项目建设期利息。答案:解析:第1 年:13588.25×55%×60%/2×6%=134.52 万元

第2 年=[(13588.25×55%×60%)+13588.25×45%×60%/2]×6%=379.11 万元

建设期利息=134.52+379.11=513.63 万元。 -

第10题:

某新建项目,建设期为3年,共向银行贷款1200万元。其中,第1年年初贷款400万元,第2年年初贷款500万元,第3年年初贷款300万元,年利率为5%,每年计息1次,建设期内不支付利息,则该项目的建设期利息为()万元。

- A、54.65

- B、60.00

- C、97.65

- D、129.3

正确答案:D -

第11题:

单选题某建设项目,建设期为3年,其向银行贷款l600万元,贷款时间和额度为第l年500万元,第2年600万元,第3年500万元,贷款年利率为6%,建设期不支付利息,则编制该项目投资估算时,建设期利息为()万元A96.00

B63.90

C133.73

D148.73

正确答案: C解析: 本题考核的是建设期利息的计算。本题的计算过程为:第l年应计利息-500/2×6%=l5;第2年应计利息=(15+500+600/2)×6%=48.9万元;第3年应计利息=(15+500+48.9+600+500/2)×6%=84.83万元,该项目建设期利息=l5+48.9+84.83=148.73万元。 -

第12题:

单选题某建设项目建设期2年,运营期8年。建设投资(不含建设期利息)为7000万元。其中,第1年自有资金投入4000万元,第2年初贷款投入3000万元,贷款年利率为8%。流动资金800万元,全部为自有资金。运营期内年平均息税前利润均为1300万元。则该项目总投资收益率为( )。A16. 17%

B6.41%

C16. 67%

D18. 57%

正确答案: D解析: -

第13题:

某工业建设项目有关资料如下:

1.项目计算期10年,其中建设期2年。项目第3年投产,第4年开始达到设计生产能力。

2.项目建设投资2800万元(不含建设期贷款利息),第1年投入1000万元,第2年投入1800万元。投资方自有资金2500万元,根据筹资情况,建设期分两年各投入1000万元,余下的500万元在投产年初作为流动资金投入。

3.项目建设投资不足部分向银行贷款,贷款年利率为6%,从第3年起,以年初的本息和为基准开始还贷,每年付清利息,并分5年等额还本。

4.该项目建设投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10年,采用直线法折旧,固定资产残值率为5%,无形资产按5年平均摊销。

5.该项目计算期第3年的经营成本为1500万元,第4年至第10年的经营成本为1800万元。项目设计生产能力为50万件,销售价格(不含税)为54元/件,增值税税率为17%,增值税附加率为12%。产品固定成本占年总成本的40%,单位产品可变成本中含可抵扣进项税5元。

问题:

1.列式计算建设期贷款利息,编制借款还本付息计划表。

2.列式计算固定资产年折旧额,计算期末固定资产余值及无形资产摊销费。

3.编制运营期费用估算表。

4.以计算期第4年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。

(除问题4计算结果保留2位小数外,其余各题计算结果均保留3位小数)答案:解析:问题1: 第2年应计利息=[0+(1800-1000)÷21×6%=24(万元)

建设期贷款利息为24万元。

运营期前5年等额本金偿还法,每年应还本金为:(800+24)÷5=164.8(万元)

问题2:

固定资产年折旧费=(2800+24)×85%×(1-5%)÷10=228.038(万元)

固定资产期末余值=(2800+24)×85%×5%+(10-8)×228.038=576.096(万元)

无形资产年摊销费=(2800+24)×15%÷5=84.720(万元)

问题3:

问题4:

第4年产量盈亏平衡点:

由于盈亏平衡产量为设计生产能力的62.22%<70%,则项目产出的抗风险能力较强。

解析:

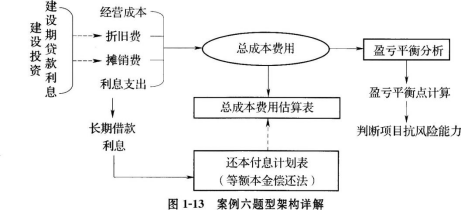

本案例主要考查盈亏平衡分析及相关知识要点。盈亏平衡分析通过计算项目达产年的盈亏平衡点,分析项目成本与收入的平衡关系,判断项目对产出品数量变化的适应能力和抗风险能力。盈亏平衡点通过正常年份的产量或者销售量、可变成本、固定成本、产品价格和增值税附加等数据计算,由此可以将建设期贷款利息、总成本费用估算等知识点联系起来,综合考核。具体题型架构如图1—13所示。

问题1按照建设期各年投资计划和贷款额度计算建设期贷款利息,以建设期贷款利息为基础,按照等额本金偿还法计算建设期借款(即长期借款)各年还款本息,以此为基础编制还本付息计划表。

问题2由建设期投资额、建设期贷款利息以及各种资产的分布比例,得到固定资产原值,根据固定资产残值率和折旧年限计算固定资产残值和年折旧费;根据无形资产原值及摊销年限计算年摊销费。

问题3根据总成本费用的构成项目,借助还本付息计划表编制总成本费用估算表。

问题4依据运营期第4年的总成本费用,固定成本与可变成本的分布比例,销售价格、设计生产能力等数据计算产量盈亏平衡点,具体计算公式见图1—12。

-

第14题:

某建设项目,建设期为2年,其向银行贷款1000万元,贷款时间和额度为第1年400万元,第2年600万元,贷款年利率6%,建设期不支付利息,则编制该项目投资估算时,建设期利息为( )万元。

A.12.00 B.120.00 C.54.72 D.42.72答案:C解析:在建设期间,各年应计利息=(年初借款本息累计+本年借款额/2) X年利率。

则第1年应计利息=0. 5 X 400 X 6% = 12 (万元);第2年应计利息=(400 + 12 + 0. 5 x 600) x6% =42.72(万元)。

建设期利息总和为:12 +42. 72 =54. 72(万元)。 -

第15题:

拟建某建设项目,固定资产投资总额5058.90万元(不含建设期贷款利息,但其中包括无形资产600万元),建设期2年,运营期8年。本项目固定资产投资来源为自有资金和贷款;自有资金在建设期内均衡投入;贷款总额为2000万元,在建设期内每年投入1000万元贷款年利率10%(按月计息),由中国建设银行获得;在运营期初,按照每年最大偿还能力偿还;无形资产在营运期8年中,均匀摊入成本;固定资产残值300万元,按照直线法折旧,折旧年限12年。本项目第3年投产,当年生产负荷达到设计生产能力的70%,第4年达到设计生产能力的90%,以后各年达到设计生产能力;流动资金全部为自有资金。项目的资金投入、收益、成本如下表所示;贷款部分不含建设期利息。

【问题】

1.计算建设期贷款利息和运营期固定资产折旧、无形资产摊销费。

2.计算第3年的税后利润并确定当年可用于偿还建设期贷款本金的资金总额。

答案:解析:1.

(1)建设期贷款利息:i实=(1+10%÷12)12-1=10.47%

第1年利息=(0+1000÷2)×10.47%万元=52.35万元

第2年利息=(1000+52.35+1000÷2)×10.47%万元=162.53万元

建设期贷款利息=(52.35+162.53)万元=214.88万元

(2)固定资产折旧费=(5058.90+214.88-600-300)÷12万元=364.48万元

(3)无形资产摊销费=600÷8万元=75万元

2.

(1)第3年税后利润=(3500-210-2490.84-364.48-75-2214.88+10.47%)×(1-33%)万元=85.61万元

(2)还款来源资金总额=(85.61+364.48+75)万元=525.09万元

-

第16题:

某工业项目计算期为10年,建设期2年,第3年投产,第4年开始达到设计生产能力。建设投资2 800万元(不含建设期贷款利息),第1年投入1 000万元,第2年投入1 800万元。投资方自有资金2 500万元,根据筹资情况建设期分两年各投入1 000万元,余下的500万元在投产年初作为流动资金投入。建设投资不足部分向银行贷款,贷款年利率为6%,从第3年起,以年初的本息和为基准开始还贷,每年付清利息,并分5年等额还本。

该项目固定资产投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10年,采用直线法折旧,固定资产残值率为5%,无形资产按5年平均摊销。

该项目计算期第3年的经营成本为1 500万元、第4年至第10年的经营成本均为1 800万元。设计生产能力为50万件,销售价格(不含税)54元/件。产品固定成本占年总成本的40% (除问题4计算结果保留两位小数外,其余各题计算结果均保留三位小数)。

要求:1.列式计算固定资产年折旧额及无形资产摊销费,并按下表所列项目填写相应数字。

2.列式计算计算期末固定资产余值。

3.列式计算计算期第3年、第4年、第8年的总成本费用。

4.以计算期第4年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。答案:解析:1.固定资产年折旧额 = [ (2 800 +24) X 85% x (1-5%)] ÷ 10 =228. 038(万元)

无形资产摊销费=(2 800 +24) X 15% ÷5 =84. 720 (万元)

2.计算期末的固定资产余值为:

(2 800 +24) X 85% - 228.038 x ( 10 - 2) = 576.096 (万元)或:228.038 x ( 10 - 8) +2 824 x85% x5% =576. 096 (万元)

3.第 3 年总成本费用:1 500 + 228. 038 + 84. 720 + 49. 440 = 1 862. 198 (万元)

第 4 年总成本费用:1 800 +228.038 +84.720 +39.552 =2 152.310 (万元)

第 8 年总成本费用:1 800 +228.038 =2 028.038 (万元)

4.年产量盈亏平衡点:

BEP (Q) =2 152.310 x0.4 + (54 -2 152. 310 x0. 6 ÷50) =30.56(万件)

结果表明,当项目产量小于30. 56万件时,项目开始亏损;当项目产量大于30.56万件时,项目开始盈利。 -

第17题:

某新建项目,建设期为2年,建设期初从银行贷款1000万元,年利率为6%,则关于该项目建设投资和建设期利息的说法,正确的有( )。A、第1年建设期利息为60万元

B、第2年建设期利息为66万元

C、建设期第2年初贷款本利和为1060万元

D、项目建设投资为1126万元

E、项目建设期利息为123.6万元答案:A,C,E解析:本题考查的是建设期利息。第1年建设期利息=1000×6%=60万元;第2年建设期利息=(1000+60)×6%=63.6万元;建设期第2年初贷款本利和=1000+60=1060万元;项目建设投资=1000+60+63.6=1123.6万元;项目建设期利息=60+63.6=123.6万元。参见教材P35。 -

第18题:

某工业项目计算期为10年,建设期2年,第3年投产,第4年开始达到设计生产能力。建设投资2800万元(不含建设期贷款利息),第1年投入1000万元,第2年投入1800万元。投资方自有资金2500万元,根据筹资情况建设期分两年各投入1000万元,余下的500万元在投产年初作为流动资金投入。建设投资不足部分向银行贷款,各年借款均在年内均衡发生,贷款年利率为6%,从第3年起,以年初的本息和为基准开始还贷,每年付清利息,并分5年等额还本。

该项目固定资产投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10年,采用直线法折旧,固定资产残值率为5%,无形资产按5年平均摊销。该项目计算期第3年的经营成本为1500万元,第4年至第10年的经营成本为1800万元。设计生产能力为50万件,销售价格(不含税)54元件。产品固定成本占年总成本的40%。

【问题】

1.列式计算固定资产年折旧额及无形资产摊销费,并按表6-1所列项目填写相应的数字。

项目建设投资还本付息及固定资产折旧、摊销费用表(单位:万元)

2.列式计算计算期末固定资产余值。

3.列式计算计算期第3年、第4年、第8年的总成本费用。

4.以计算期第4年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。(计算结果均保留三位小数)答案:解析:1.建设期贷款利息=(0+800/2)×6%=24.000(万元);

固定资产年折旧额=(2800+24.000)×85%×(1-5%)/10=228.038(万元);无形资产摊销费=(2800+24.000×15%/5=84.720(万元)。

项目建设投资还本付息及固定资产折旧、摊销费用见下表。

项目建设投资还本付息及固定产折旧、摊销费用表(单位:万元)

2.期末的固定资产余值=(2800+24.000)×85%-228.038X(10-2)=576.096(万元)或者

228.038×(10-8)+(2800+24)×85%×5%=576.096(万元)

3.第3年总成本费用=1500+228.038+84.720+49.440=1862.198(万元)

第4年总成本费用=1800+228.038+84.720+39.552=2152.310(万元)

第8年总成本费用=1800+228.038=2028.038(万元)

4.年产量盈亏平衡点计算:

BEP(Q)=2152.310×40%/(54-2152.310×60%/50)=30.56(万件)。

计算结果表明,当项目产量小于30.56万件时,项目处于亏损;当项目产量大于30.56万件时,项目开始盈利。 -

第19题:

某工业项目计算期为10年,建设期2年,第3年投产,第4年开始达到设计生产能力。建设投资2800万元(不含建设期贷款利息),第1年投入1000万元,第2年投人1800万元。

投资方自有资金2500万元,根据筹资情况建设期分两年各投入1 000万元,余下的500万元在投产年初作为流动资金投人。建设投资不足部分向银行贷款,贷款年利率为6%,从第3年起,以年初的本息和为基准开始还贷,每年付清利息,并分5年等额还本。

该项目固定资产投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10年,采用直线法折旧,固定资产残值率为5%,无形资产按5年平均摊销。

该项目计算期第3年的经营成本为1500万元,第4年至第10年的经营成本为1800万元。设计生产能力为50万件,销售价格(不含税)54元/件。产品固定成本占年总成本的40%。

【问题】

1.列式计算固定资产年折旧额及无形资产摊销费,并按表1所列项目填写相应数字。

2.列式计算计算期末固定资产余值。

3.列式计算计算期第3年、第4年、第8年的总成本费用。

4.以计算期第4年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。

(注:除问题4计算结果保留两位小数外,其余各题计算结果均保留三位小数。)

表1项目建设投资还本付息及固定资产折旧、摊销费用表 (单位:万元)

答案:解析:1.建设期贷款利息:(0+800/2)×6%=24.000(万元)。

项目建设投资还本付息及固定资产折旧、摊销费用表见下表。

2.计算期末的固定资产余值:

3.第3年总成本费用:1 500+228.038+84.720+49.440—1 862.198(万元)。

第4年总成本费用:1 800+228.038+84.720+39.552=2 152.310(万元)。

第8年总成本费用:1 800+228.038=2 028.038(万元).

4.年产量盈亏平衡点:

结果表明,当项目产量小于30.56万件时,项目开始亏损;当项目产量大于30.56万件时,项目开始盈利。 -

第20题:

(2010年真题)某企业拟投资建设新项目的有关情况如下:

项目计算期:建设期为2年,生产期为10年。项目建设投资估算为13588.25万元。建设投资各年用款比例:第1年为55%,第2年为45%,年内均匀投入。

资金筹措方案:

建设期各年资本金投入均占建设投资的40%,其余为银行贷款。贷款宽限期2年(即建设期内不还本金),自投产后5年内采取等额还本方式还清全部贷款,贷款利息当年支付,贷款年利率为6%。

【问题】

1.估算项目建设期利息。答案:解析:第1年:13588.25×55%×60%/2×6%=134.52万元

第2年=[(13588.25×55%×60%)+13588.25×45%×60%/2]×6%=379.11万元

建设期利息=134.52+379.11=513.63万元。 -

第21题:

某工业项目需要原始投资130万元,其中固定资产投资100万元(全部为贷款,年利率10%,贷款期限为6年),开办费投资10万元,流动资金投资20万元。建设期为2年,建设期资本化利息20万元。固定资产投资和开办费投资在建设期内均匀投入,流动资金于第2年末投入。该项目寿命期10年,固定资产按直线法计提折旧,期满有10万元净残值;开办费自投产年份起分5年摊销完毕。预计投产后第一年获10万元利润,以后每年递增5万元;流动资金于终结点一次收回。计算项目的包括建设期的静态投资回收期。

正确答案: 项目的原始总投资=130万元,在项目计算期第5年的累计净现金流量=-16(万元),项目计算期第6年的累计净现金流量=32(万元),所以包括建设期的静态投资回收期=5+16/48=5.33(年) -

第22题:

问答题某工业项目计算期为l0年,建设期2年,第3年投产,第4年开始达到设计生产能力。建设投资2800万元(不含建设期贷款利息),第l年投入1000万元,第2年投入1800万元。投资方自有资金2500万元,根据筹资情况建设期分两年各投入l000万元,余下的500万元在投产年初作为流动资金投入。建设投资不足部分向银行贷款,贷款年利率为6%,从第3年起,以年初的本息和为基准开始还贷,每年付清利息,并分5年等额还本。 该项目固定资产投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10年,采用直线法折旧,固定资产残值率为5%,无形资产按5年平均摊销。 该项目计算期第3年的经营成本为1500万元、第4年至第10年的经营成本为1800万元。设计生产能力为50万件,销售价格(不含税)54元/件。产品固定成本占年总成本的40%。 问题 1.列式计算固定资产年折旧额及无形资产摊销费,并按答题纸表l.1所列项目填写相应数字。 2.列式计算计算期末固定资产余值。 3.列式计算计算期第3年、第4年、第8年的总成本费用。 4.以计算期第4年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。 (除问题4计算结果保留两位小数外,其余各题计算结果均保留三位小数。)正确答案: 问题1

固定资产年折旧额=[(2800+24)×85%×(1-5%)]÷10=228.038(万元)

无形资产摊销费=(2800+24)×15%÷5=84.720(万元)

表1.1项目建设投资还本付息及固定资产折旧、摊销费用表

问题2

计算期末的固定资产余值为:

(2800+24)×85%一228.038×(10-2)=576.096(万元)

或:228.038×(10一8)+2824×85%×5%=576.096(万元)

问题3

第3年总成本费用:1500+228.038+84.720+49.440=1862.198万元第4年总成本费用:1800+228.038+84.720+39.552=2152.310(万元)

第8年总成本费用:1800+228.038=2028.038(万元)

问题4

年产量盈亏平衡点:

BEP(Q)=2152.310×0.4÷(54-2152.310×0.6÷50)=30.56(万件)

结果表明,当项目产量小于30.56万件时,项目开始亏损;当项目产量大于30.56万件时,项目开始盈利。解析: 暂无解析 -

第23题:

单选题某建设项目建设期2年,运营期10年。建设投资(不含建设期利息)为6000万元。其中,第1年自有资金投入4000万元,第2年贷款投入2000万元,贷款年利率为10%。流动资金500万元,全部为自有资金,运营期各年净收益均为1100万元,则该项目投资收益率为( )。A16.42%

B16.92%

C17.23%

D18.33%

正确答案: A解析: