某拟建工业项目(以下简称M 项目),建设期2 年,运营期6 年。根据市场需求和同类项目生产情况,计划投产当年生产负荷达到90%,投产后第二年及以后各年均为100%。该项目拟生产4 种产品,产品价格采用预测的投产期初价格(不含增值税销项税额,以下简称不含税价格),营业收入估算详见下表。表 M 项目营业收入估算表 单位:万元注:1.本表产品价格采用不含税价格,即营业收入以不含税价格表示。项目建设期2 年,运营期6 年,总成本费用、经营成本、可变成本和固定成本的估算结果如下表所示。表 总成本费用估算表 单位:万

题目

表 M 项目营业收入估算表 单位:万元

注:1.本表产品价格采用不含税价格,即营业收入以不含税价格表示。

项目建设期2 年,运营期6 年,总成本费用、经营成本、可变成本和固定成本的估算结果如下表所示。

表 总成本费用估算表 单位:万元

M 项目没有消费税应税产品。根据项目具体情况,税金及附加费率为10%(包括城市维护建设税5% 、教育费附加3%及地方教育附加2%)。投入和产出的增值税率为17%(水、产品B 除外,为13%)。可抵扣固定资产进项税额已估算为25827 万元。试估算该项目的税金及附加和增值税。

相似考题

更多“某拟建工业项目(以下简称M 项目),建设期2 年,运营期6 年。根据市场需求和同类项目生产情况,计划投产当年生产负荷达到90%,投产后第二年及以后各年均为100%。该项目拟生产4 种产品,产品价格采用预测的投产期初价格(不含增值税销项税额,以下简称不含税价格),营业收入估算详见下表。 ”相关问题

-

第1题:

试题一:某企业拟新建一工业产品生产线,采用同等生产规模的标准化设计资料,项目可行性研究相关基础数据如下:

1.按现行价格计算的该项目生产线设备购置费为720万元,当地已建同类同等生产规模生产线项目的建筑工程费用,生产线设备安装工程费用、其他辅助设备购置及安装费用占生产线设备购置费的比重分别为70%,20%,15%。根据市场调查,现行生产线设备购置费较已建项目有10%的下降,建筑工程费用、生产线设备安装工程费用较已建项目有20%的上涨,其他辅助设备购置及安装费用无变化。拟建项目的其他相关费用为500万元(含预备费)。

2.项目建设期1年,运营期10年,建设投资(不含可抵扣进项税)全部开成固定资产。固资产使用年限为10年,残值率为5%,折线法折旧。

3.项目投产当年需要投入运营期流动资金200万元。

4.项目运营期达产年份不含税销售收入为1200万元,适用的增值税税率为16%,增值税附加按增值税的10%计取。项目达产年份的经营成本为760万元(含进项税60万元)。

5.运营期第1年达到产能的80%,销售收入,经营成本(含进项税)均按达产年份的80%计。第2年及以后年份为达产年份。

6.企业适用的所得税税率为25%,行业平均投资收益率为8%。

问题:

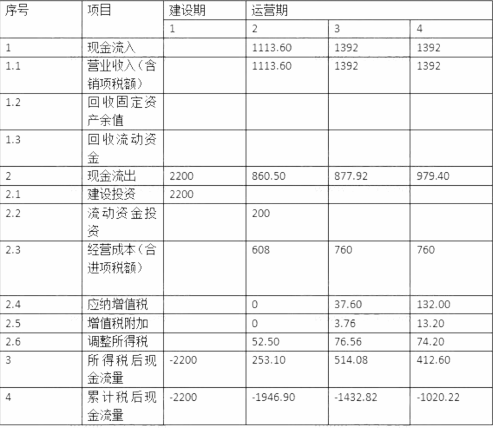

1.列式计算拟建项目的建设投资。

2.若该项目的建设投资为2200万元(包含可抵扣进项税200万元),建设投资在建设期均衡投入。

(1)列式计算运营期第1年、第2年的应纳增值税颖

(2)列式计算运营期第1年、第2年的调整所得税

(3)进行项目投资现金流量表(第1~4年)的编制,并填入答题卡表1.1(表格在解析内)项目投资现金流量表中。

(4)假定计算期第4年(运营期第3年)为正常生产年份,计算项目的总投资收益率,并判断项目的可行性。

(计算结果保留两位小数)答案:解析:1.拟建项目设备购置费为720.00(万元),已建类似项目设备购置费=720/(1-10%)=800.00(万元);

已建类似项目建筑工程费用=800×70%=560.00(万元);

已建类似项目设备安装工程费用=800×20%=160.00(万元);

已建类似项目其他辅助设备购置及安装费用=800×15%=120.00(万元);

拟建项目的建筑工程费及设备安装工程费=(560+160)×(1+20%)=864.00(万元);

拟建项目的建设投资=720+864+120+500=2204.00(万元)

2.(1)

运营期第1年应纳增值税额=1200×16%×80%-60×80%-200=-94.40(万元)

运营期第2年应纳增值税额=1200×16%-60-94.40=37.60(万元)

(2)

折旧费=(2200-200)×(1-5%)/10=190.00(万元)

运营期第1年调整所得税=[1200×80%-(760-60)×80%-0-190]×25%=52.50(万元)

运营期第2年调整所得税=[1200-(760-60)-37.60×10%-190×25%=76.56(万元)

(3)

(4)运营期第3年应纳增值税=1200×16%-60=132.00(万元)

运营期第3年调整所得税=[1200-(760-60)-(1200×16%-60)×10%-190]×25%=74.20(万元)

运营期第3年息税前利润=1200-(760-60)-13.20-190=296.80(万元)

总投资收益率=296.80/(2200+200)=12.37%

总投资收益率为12.37%,大于行业平均投资收益率8%,所以项目可行。 -

第2题:

某企业拟建设一个生产性项目,以生产国内某种急需的产品。该项目的建设期为2年,运营期为7年。预计建设期投资800万元(含建设期贷款利息20万元),并全部形成固定资产。固定资产使用年限10年,运营期末残值50万元,按照直线法折旧。

该企业于建设期第1年投入项目资本金380万元,建设期第2年向当地建设银行贷款400万元(不含贷款利息),贷款利率10%,项目第3年投产。投产当年又投入资本金200万元,作为流动资金。

运营期,正常年份每年的销售收入为700万元,经营成本300万元,产品销售税金及附加税率为6%,所得税税率为33%,年总成本400万元,行业基准收益率10%。

投产的第1年生产能力仅为设计生产能力的70%,为简化计算,这一年的销售收入、经营成本和总成本费用均按照正常年份的70%估算。投产的第2年及其以后的各年生产均达到设计生产能力(单位:万元)。

【问题】

1.根据资料计算销售税金及附加和所得税。

2.依照表3-2格式,编制全部投资现金流量表。

3.计算项目的动态投资回收期和财务净现值。

答案:解析:1.计算销售税金及附加、计算所得税。

运营期销售税金及附加:

销售税金及附加=销售收入×销售税金及附加税率

第3年销售税金及附加=700×70%×6%=29.40(万元)

第4~9年销售税金及附加=700×100%×6%=42.00(万元)

运营期所得税:

所得税=(销售收入-销售税金及附加-总成本)×所得税率

第3年所得税=(490-29.40-280)×33%=59.50(万元)

第4~9年所得税=(700-42-400)×33%=85.14(万元)

2.根据表3-2格式和以下计算数据,编制全部投资现金流量表3-8。

项目的使用年限10年,营运期7年。所以,固定资产余值按以下公式计算。

年折旧费=(固定资产原值-残值)÷折旧年限=(800-50)÷10=75(万元)

固定资产余值=年折旧费×(固定资产使用年限-营运期)+残值=75×(10-7)+50=275(万元)

建设期贷款利息计算:建设期第1年没有贷款,建设期第2年贷款400(万元)。

贷款利息=(0+400÷2)×10%=20(万元)

3.根据表3-8中的数据,按以下公式计算项目的动态投资回收期和财务净现值。

动态投资回收期=(累计折现净现金流量出现正值的年份-1)+(出现正值年份上年累计折现净现金流量绝对值÷出现正值年份当年折现净现金流量)=(8-1)+(|-32.94|÷127.29)=7.26(年)

由表3-8可知:项目净现值FNPV=411.52(万元)

-

第3题:

一、背景

拟建经营性水利工程项目建设投资3000万元,建设期2年,根据合同协议约定,生产运营期取8年。其他有关资料和基础数据如下: 建设投资预计全部形成固定资产,固定资产使用年限为8年,残值率为5%,采用直线法折旧。 建设投资来源于资本金和贷款。

其中贷款本金为1800万元,贷款年利率为6%,按年计息。贷款在两年内均衡投入。 在生产运营期前4年按照等额还本付息方式偿还贷款。 生产运营期第1年由资本金投入300万元,作为生产运营期间的流动资金。 项目生产运营期正常营业收入1500万元,经营成本680万元。生产运营期第1年营业收入和经营成本均为正常年份的80%,第2年起各年营业收入和经营成本均达到正常年份水平。

项目所得税税率取25%,税金及附加税率取6%(假设情况)。

二、问题

1.列式计算项目的年折旧额。

2.列式计算项目生产运营期第1年、第2年应偿还的本息额。

3.列式计算项目生产运营期第1年、第2年总成本费用。

4.判断项目生产运营期第1年末项目还款资金能否满足约定的还款方式要求,并通过列式计算说明理由o

5.列式计算项目正常年份的总投资收益率。 计算结果均保留两位小数。答案:解析:问题1:列式计算项目的年折旧额。

项目借款金额为1800万元。

首先计算建设期的利息:

建设期利息总额27+82.62=109.62(万元)

固定资产投资总额3000+109.62=3109.62(万元)

直线法折旧计算折旧额:

项目的年折旧额为369.27万元。

问题2:

列式计算项目生产运营期第1年、第2年应偿还的本息额。

生产运营期第1年: 期初贷款的总额为1800+27+82.62=1909.62(万元)

因运营期前4年进行等额偿还,故第1,2年应偿还的本息额为:

问题3:列式计算项目生产运营期第1年、第2年总成本费用。

生产运营期第1年:

利息1909.62×6%=114.58(万元)

偿还本金551.12-114.58=436.54(万元)

生产运营期第2年: 期初应偿还本利和1909.62-436.54=1473.08(万元)

利息1473.08×6%=88.38(万元)

偿还本金551.12-88.38=462.74(万元)

生产运营期第1年,经营成本为正常年份的80%: 680×80%=544(万元)

总成本费用544+114.58+369.27=1027.85(万元)

生产运营期第2年,经营成本:680万元 总成本费用680+88.38+369.27=1137.65(万元)

问题4:

判断项目生产运营期第1年末项目还款资金能否满足约定的还款方式要求。

项目第1年运营期的利润总额为: 1500×80%×(1-6%)-1027.85=100.15(万元)

所得税100.15×25%=25.04(万元)

净利润100.15-25.04=75.11(万元)

项目生产运营期第1年末项目还款资金总额=净利润+年折旧额 75.11+369.27=444.38(万元)

可用于偿还本金的金额大于运营期第1年需要偿还本金的金额436.54万元,故项目生产运营期第1年末项目还款资金能满足约定的还款方式要求。

问题5:

列式计算项目正常年份的总投资收益率。

项目正常年份的总投资收益率:

EBIT为年息税前利润或经营期内年平均息税前利润;TI为技术方案总投资(包括建设投资、建设期利息、全部流动资金)。 -

第4题:

某企业拟投资建设新项目的有关情况如下:项目计算期:建设期为2 年,生产期为10 年。投资估算和资金使用计划:工程费用(含建筑工程费、设备购置费及安装工程费)为10000 万元,工程建设其他费用为1900 万元,基本预备费费率为8%,建期内年平均物价上涨指数为5%。建设投资各年用款比例:第1 年为55%,第2 年为45%;年内均匀投入。流动资金估算为800 万元,分别在生产期第1 年投入60%,第二年投入40%。

资金筹措方案:建设期各年资本金投入均占建设投资的40%,其余为银行贷款。贷款宽限期2 年(即建设期内不还本金),自投产后5 年内采取等额还本方式还清全部贷款,贷款利息

当年支付,贷款年利率为6%,流动资金全部来源于项目资本金。

项目生产负荷:投产第1 年为60%,第2 年达到设计生产能力。

项目收入和成本:达产年的营业收入为13000 万元;经营成本为3000 万元,其中固定成本为1200 万元,其余为可变成本,可变成本与营业收入成正比例变动。

税种和税率:本项目需缴纳的营业税、城市维护建设税和教育费附加的综合税率为3.41%。

【问题】

1.估算项目建设投资及建设期利息。

2.需要筹措的项目资本金总额是多少筹措项目资本金可以有哪些途径

3.计算项目资本金现金流量表中计算期第3 年的所得税前净现金流量。答案:解析:1.(1)建设投资:

基本预备费=(10000+1900)×8%=952(万元)

涨价预备费=10000×55%×(1.05-1)+10000×45%×(1.052-1)=275+461.25=736.25(万元)

因此,建设投资=10000+1900+952+736.25=13588.25(万元)

(2)建设期利息:

1)借款总额=13588.25×60%=8152.95(万元)

2)第1 年借款利息=(8152.95×55%×1/2)×6%=134.52(万元)

3)第2 年借款利息=(8152.95×45%×1/2+815295×55%)×6%=(3668.83×1/2+4484.12)×6%=379.11(万元)

4)建设期利息=134.52+379.11=513.63(万元)

2.(1)项目资本金总额=13588.25×40%+800+513.63=5435.3+800=6748.93(万元)

(2)项目资本金的筹措方式有:

企业的现金,未来生产经营中获得的可用于项目的资金,企业资产变现,企业产权转让收入。

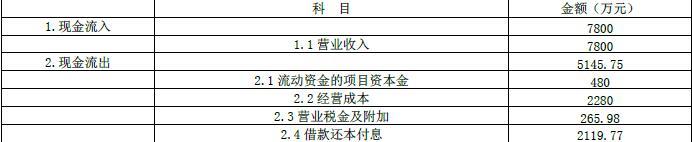

3.第3 年的所得税前净现金流量:

(1)现金流入

营业收入:13000×60%=7800 万元

(2)现金流出:

1)用于流动资金的项目资本金:800×60%=480 万元;

2)经营成本:1200+(3000-1200)×60%=2280 万元;

3)营业税金及附加:7800×3.41%=265.98 万元;

4)借款还本付息

年初借款总额=13588.25×60%=8152.95 万元;

当年还本=8152.95/5=1630.59 万元;

当年应还利息=8152.95×6%=489.18 万元;

当年借款还本付息=1630.59+489.18=2119.77 万元。

因此,第三年现金流量由下表可知:

因此,所得税前净现金流量=7800-5145.75=2654.25 万元

@## -

第5题:

某企业拟投资建设新项目的有关情况如下:

项目计算期:建设期为2年,生产期为10年。项目建设投资估算为13588.25 万元。建设投资各年用款比例:第1年为55%,第2年为45%,年内均匀投入。

资金筹措方案:

建设期各年资本金投入均占建设投资的40%,其余为银行贷款。贷款宽限期2年(即建设期内不还本金),自投产后5年内采取等额还本方式还清全部贷款,贷款利息当年支付,贷款年利率为6%。

【问题】

1.估算项目建设期利息。答案:解析:第1 年:13588.25×55%×60%/2×6%=134.52 万元

第2 年=[(13588.25×55%×60%)+13588.25×45%×60%/2]×6%=379.11 万元

建设期利息=134.52+379.11=513.63 万元。 -

第6题:

某新建项目建设投资为10000万元,其中含可抵扣固定资产进项税850万元,每年营业收入为5000万元(不含税),原材料及燃料动力费用为2000万元(不含税),增值税税率均为17%,生产负荷除第1年为80%,第2年90%外,其余各年均为100%,则项目投产第2年应纳增值税为()。

- A、0

- B、17万元

- C、68万元

- D、119万元

正确答案:A -

第7题:

某企业拟建一个市场急需产品的工业项目。建设期1年,运营期6年。项目建成当年投产。当地政府决定扶持该产品生产的启动经费100万元。其他基本数据如下:1.建设投资1000万元。预计全部形成固定资产,固定资产使用年限10年,期末残值100万元。投产当年又投入资本金200万元作为运营期的流动资金。2.正常年份年营业收入为800万元,经营成本300万元产品营业税及附加税率为6%,所得税率为33%,行业基准收益率10%,基准投资回收期6年。3.投产第1年仅达到设计生产能力的80%,预计这一年的营业收入、经营成本和总成本均按正常年份的800名计算。以后各年均达到设计生产能力。4.运营的第3年预计需更新新型自动控制设备购置投资500万元才能维持以后的正常运营需要。从财务角度分析拟建项目的可行性。

正确答案:本项目的静态投资回收期分别为:5.99年未超过基准投资回收期和计算期;财务净现值为272.04万元>0;财务内部收益率FIRR=17.1%>行业基准收益率10%,所以,从财务角度分析该项目投资可行。 -

第8题:

单选题建设项目市场预测中,( )是测算项目投产后的营业收入、生产成本和财务效益的基础。A效益预测

B市场供应预测

C价格预测

D市场需求预测

正确答案: B解析:

价格预测是测算项目投产后的营业收入、生产成本和财务效益的基础,也是评价项目产品是否有竞争力的重要方面。预测价格时,应对影响价格形成与变化的各种因素进行分析,科学地确定项目投入品的采购价格和产出品的销售价格。 -

第9题:

多选题下列关于营业收入估算具体要求的说法,正确的有()。A提倡采用营销计划法确定运营负荷

B营业收入估算应遵循稳妥原则,合理确定产品或服务价格

C在项目决策分析与评价阶段,营业收入估算应首先估算当年的产销比例

D可设定一段低负荷的投产期,以后各年均按达到设计能力计

E对于生产多种产品的项目,统一采用折算为标准产品的方法计算营业收入

正确答案: E,A解析: 暂无解析 -

第10题:

问答题某企业拟投资建设一个生产市场急需产品的工业项目。该项目建设期1年,运营期6年。项目投产第一年可获得当地政府扶持该产品生产的补贴收入100万元。项目建设的其他基本数据如下: 1.项目建设投资估算1000万元,预计全部形成固定资产(包含可抵扣固定资产进项税额80万),固定资产使用年限10年,按直线法折旧,期末净残值率4%,固定资产余值在项目运营期末收回。投产当年需要投入运营期流动资金200万元: 2.正常年份年营业收入为678万元(其中销项税额为78万),经营成本为350万元(其中进项税额为25万);税金附加按应纳增值税的10%计算,所得税税率为25%;行业所得税后基准收益率为10%,基准投资回收期为6年,企业投资者可接受的最低所得税后收益率为15%: 3.投产第一年仅达到设计生产能力的80%,预计这一年的营业收入及其所含销项税额、经营成本及其所含进项税额均为正常年份的80%;以后各年均达到设计生产能力; 4.运营第4年,需要花费50万元(无可抵扣进项税额)更新新型自动控制设备配件,维持以后的正常运营,该维持运营投资按当期费用计入年度总成本。 【问题】 1.编制拟建项目投资现金流量表: 2.计算项目的静态投资回收期;正确答案:解析: -

第11题:

问答题某企业拟投资建设的新项目有关情况如下。项目计算期:建设期2年,生产期10年。投资估算和资金使用计划:工程费用(含建筑工程费、设备购置费及安装工程费)为10000万元,工程建设其他费用为1900万元,基本预备费费率为8%,建设期内年平均物价上涨指数为5%。建设投资各年用款比例:第1年为55%,第2年为45%,年内均匀投入。流动资金估算为800万元,分别在生产期第1年投入60%,第二年投入40%。资金筹措方案:建设期各年资本金投入均占建设投资的40%,其余为银行贷款。贷款宽限期2年(即建设期内不还本金),自投产后5年内采取等额还本方式还清全部贷款,贷款利息当年支付,贷款年利率为6%。流动资金全部来源于项目资本金。项目生产负荷:投产第1年为60%,第2年达到设计生产能力。项目收入和成本:达产年的营业收入为13000万元;经营成本为3000万元,其中固定成本为1200万元,其余为可变成本,可变成本与营业收入成正比例变动。税种与税率:本项目需缴纳的营业税、城市维护建设税和教育费附加的综合税率为3.41%。需要筹措的项目资本金总额是多少?筹措项目资本金可以有哪些途径?正确答案: 需要筹措的项目资本金总额=(13588.25×40%+800)万元=6235.30万元。筹措项目资本金的途径:企业的现金、未来生产经营中获得的可用于项目的资金、企业资产变现、企业产权转让、企业增资扩股、优先股等。解析: 暂无解析 -

第12题:

问答题某拟建工业生产项目的有关基础数据如下: 1.项目建设期2年,运营期6年。建设投资2000万元,预计全部形成固定资产。 2.项目资金来源为自有资金和贷款。建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。 3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。 4.项目贷款在运营期的6年间,按照等额还本、利息照付的方法偿还。 5.项目投产第1年的营业收入和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。不考虑项目维持运营投资、补贴收入。 6.企业所得税率为25%,营业税及附加税率为6%。列式计算建设期贷款利息、固定资产年折旧费和计算期第8年的固定资产余值。正确答案: (1)建设期借款利息:第1年贷款利息=500/2×6%=15.00(万元)第2年贷款利息=[(500+15)+500/2]×6%=45.90(万元)建设期借款利息=15+45.90=60.90(万元)(2)固定资产年折旧费=(2000+60.90-100)/8=245.11(万元)(3)计算期第8年的固定资产余值=固定资产年折旧费×(8-6)+残值=245.11×2+100=590.22(万元)[或=2000+60.90-245.11×6=590.24(万元)]解析: 暂无解析 -

第13题:

拟建某建设项目,固定资产投资总额5058.90万元(不含建设期贷款利息,但其中包括无形资产600万元),建设期2年,运营期8年。本项目固定资产投资来源为自有资金和贷款;自有资金在建设期内均衡投入;贷款总额为2000万元,在建设期内每年投入1000万元贷款年利率10%(按月计息),由中国建设银行获得;在运营期初,按照每年最大偿还能力偿还;无形资产在营运期8年中,均匀摊入成本;固定资产残值300万元,按照直线法折旧,折旧年限12年。本项目第3年投产,当年生产负荷达到设计生产能力的70%,第4年达到设计生产能力的90%,以后各年达到设计生产能力;流动资金全部为自有资金。项目的资金投入、收益、成本如下表所示;贷款部分不含建设期利息。

【问题】

1.计算建设期贷款利息和运营期固定资产折旧、无形资产摊销费。

2.计算第3年的税后利润并确定当年可用于偿还建设期贷款本金的资金总额。

答案:解析:1.

(1)建设期贷款利息:i实=(1+10%÷12)12-1=10.47%

第1年利息=(0+1000÷2)×10.47%万元=52.35万元

第2年利息=(1000+52.35+1000÷2)×10.47%万元=162.53万元

建设期贷款利息=(52.35+162.53)万元=214.88万元

(2)固定资产折旧费=(5058.90+214.88-600-300)÷12万元=364.48万元

(3)无形资产摊销费=600÷8万元=75万元

2.

(1)第3年税后利润=(3500-210-2490.84-364.48-75-2214.88+10.47%)×(1-33%)万元=85.61万元

(2)还款来源资金总额=(85.61+364.48+75)万元=525.09万元

-

第14题:

项目财务评价中所说的计算期包括()。A:项目建设期、项目投产期

B:项目评估期、项目生产期

C:项目计划期、项目投产期

D:项目建设期、项目生产期答案:D解析: -

第15题:

某生产项目期初一次投入200万元,假如投产后各年净收益保持不变,均为25万元,则该生产项目的静态投资回收期为()年。?A.8.5

B.7.9

C.8

D.8.2答案:C解析:此题考查静态投资回收期的计算。静态投资回收期是指在不考虑资金时间价值条件下,以项目净收益抵偿全部投资所需要的时间。如果项目投资在计算期初一次投入TI,且生产期各年净收益保持不变(为R),则静态投资回收期=TI/R。故本题中静态投资回收期=200/25=8(年)。 -

第16题:

(2010年真题)某企业拟投资建设新项目的有关情况如下:

项目计算期:建设期为2年,生产期为10年。项目建设投资估算为13588.25万元。建设投资各年用款比例:第1年为55%,第2年为45%,年内均匀投入。

资金筹措方案:

建设期各年资本金投入均占建设投资的40%,其余为银行贷款。贷款宽限期2年(即建设期内不还本金),自投产后5年内采取等额还本方式还清全部贷款,贷款利息当年支付,贷款年利率为6%。

【问题】

1.估算项目建设期利息。答案:解析:第1年:13588.25×55%×60%/2×6%=134.52万元

第2年=[(13588.25×55%×60%)+13588.25×45%×60%/2]×6%=379.11万元

建设期利息=134.52+379.11=513.63万元。 -

第17题:

下列关于营业收入估算具体要求的说法,正确的有()。

- A、提倡采用营销计划法确定运营负荷

- B、营业收入估算应遵循稳妥原则,合理确定产品或服务价格

- C、在项目决策分析与评价阶段,营业收入估算应首先估算当年的产销比例

- D、可设定一段低负荷的投产期,以后各年均按达到设计能力计

- E、对于生产多种产品的项目,统一采用折算为标准产品的方法计算营业收入

正确答案:A,B,D -

第18题:

下列选项中,既是测算项目投产后的营业收入、生产成本和财务效益的基础,又是评价项目产品是否有竞争力重要方面的是()。

- A、市场需求预测

- B、市场供应预测

- C、价格预测

- D、市场能力预测

正确答案:C -

第19题:

某企业拟建一个市场急需产品的工业项目。建设期1年,运营期6年。项目建成当年投产。当地政府决定扶持该产品生产的启动经费100万元。其他基本数据如下:1.建设投资1000万元。预计全部形成固定资产,固定资产使用年限10年,期末残值100万元。投产当年又投入资本金200万元作为运营期的流动资金。2.正常年份年营业收入为800万元,经营成本300万元产品营业税及附加税率为6%,所得税率为33%,行业基准收益率10%,基准投资回收期6年。3.投产第1年仅达到设计生产能力的80%,预计这一年的营业收入、经营成本和总成本均按正常年份的800名计算。以后各年均达到设计生产能力。4.运营的第3年预计需更新新型自动控制设备购置投资500万元才能维持以后的正常运营需要。简述项目可行性研究的主要内容和目的。

正确答案:项目可行性研究的主要内容和目的:建设项目的可行性研究是在投资决策前,对拟建项目的原料资源可靠、产品市场趋势、所采用技术上的先进性和适用性、经济上的合理性和有效性以及建设必要性和可行性进行全面分析、系统论证、方案比较和综合评价,为项目投资决策提供可靠的科学依据。可行性研究的主要内容可概括为四大部分,此四大部分研究是构成项目可行性研究的四大支柱。即:

(1)市场研究:通过市场研究论证项目拟建的必要性、拟建规模、建厂条件和建厂地点、企业组织、劳动定员、投资估算和资金筹措。

(2)技术研究:主要研究拟建项目技术上的先进性与可行性,从而确定出拟建项目的设计方案、技术工艺和设备选型。

(3)效益研究:根据以上资料对投资项目进行经济评价,分析其经济上的合理性和盈利性。这是决策的主要依据。所以,经济评价是可行性研究的核心内容。

(4)资源研究:通过资源研究了解原材料市场、资金市场、劳动力市场等对项目规模的选择起着程度不同的制约作用。 -

第20题:

单选题某新建项目建设投资为10000万元,其中含可抵扣固定资产进项税850万元,每年营业收入为5000万元(不含税),原材料及燃料动力费用为2000万元(不含税),增值税税率均为17%,生产负荷除第1年为80%,第2年90%外,其余各年均为100%,则项目投产第2年应纳增值税为()。A0

B17万元

C68万元

D119万元

正确答案: B解析: 暂无解析 -

第21题:

问答题某企业拟建一个市场急需产品的工业项目。建设期1年,运营期6年。项目建成当年投产。当地政府决定扶持该产品生产的启动经费100万元。其他基本数据如下:1.建设投资1000万元。预计全部形成固定资产,固定资产使用年限10年,期末残值100万元。投产当年又投入资本金200万元作为运营期的流动资金。2.正常年份年营业收入为800万元,经营成本300万元产品营业税及附加税率为6%,所得税率为33%,行业基准收益率10%,基准投资回收期6年。3.投产第1年仅达到设计生产能力的80%,预计这一年的营业收入、经营成本和总成本均按正常年份的800名计算。以后各年均达到设计生产能力。4.运营的第3年预计需更新新型自动控制设备购置投资500万元才能维持以后的正常运营需要。从财务角度分析拟建项目的可行性。正确答案: 本项目的静态投资回收期分别为:5.99年未超过基准投资回收期和计算期;财务净现值为272.04万元>0;财务内部收益率FIRR=17.1%>行业基准收益率10%,所以,从财务角度分析该项目投资可行。解析: 暂无解析 -

第22题:

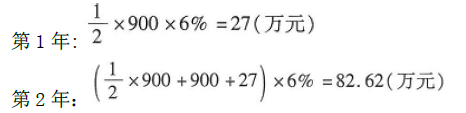

问答题某拟建工业项目建设投资3000万元,建设期2年,生产运营期8年。其他有关资料和基础数据如下: 1.建设投资预计全部形成固定资产,固定资产使用年限为8年,残值率5%,采用直线法折旧。 2.建设投资来源为资本金和贷款。其中贷款本金为l800万元,贷款年利率为6%,按年计息,贷款在2年内均衡投入。 3.在生产运营期前4年按照等额还本付息方式偿还贷款。 4.生产运营期第1年由资本金投入300万元,作为生产运营期间的流动资金。 5.项目生产运营期正常年份营业收入为1500万元,经营成本为680万元。生产运营期第1年营业收入和经营成本均为正常年份的80%,第2年起各年营业收入和经营成本均达到正常年份水平。 6.项目所得税税率为25%,营业税金及附加税率为6%。 【问题】 1.列式计算项目的年折旧额。 2.列式计算项目生产运营期第1年、第2年应偿还的本息额。 3.列式计算项目生产运营期笫1年、第2年的总成本费用。 4.判断项目生产运营期第1年末项目还款资金能否满足约定还款方式要求,并通过列式计算说明理由。 5.列式计算项目正常年份的总投资收益率。 (计算结果均保留两位小数)正确答案: 1.建设期第1年贷款利息为:900×6%×1/2=27(97元)(0.5分)建设期第2年贷款利息为:

(900+27)×6%+900×6%×1/2÷=55.62+27=82.62(万元)(0.5分)

项目固定资产投资为:3000+27+82.62=3000+109.62=3109.62(万元)(1分)

项目的年折旧额为:3109.62×(1-5%)/8=369.27(97元)(1分)

2.项目生产运营期第1年年初累计的贷款本息额为:

1800+109.62=1909.62(97元)(1分)

生产运营期第l年、第2年应还的本息额均为:

1909.62×6%×(1+6%)4/(1+6%)4-1=551.10(万元)(2分)

3.生产运营期第1年偿还的利息为:

1909.62×6%=114.58(万元)(1分)

第1年的总成本费用为:

680×80%+369.27+114.58=1027.85(万元)(1分)

生产运营期第2年偿还的利息为:

[1909.62-(551.10-114.58)]×6%=88.39(万元)(2分)

第2年的总成本费用为:

680+369.27+88.39=1137.66(万元)(1分)

(注:仅因问题1中的年折旧额计算错误导致年总成本费用计算结果错误的不扣分。)

4.方法一:

项目生产运营期第一年税后利润为:

[1500×80%×(1-6%)-1027.85]×(1-25%)=75.11(万元)(2分)

可用于偿还贷款本金(含建设期利息)的资金额为:

税后利润+折旧=75.11+369.27=444.38(万元)(1分)

第1年需要偿还的贷款本金(含建设期利息)为:

(551.10-114.58)=436.52(万元)(或第一年需要偿还的贷款本息额为551.10万元)(1分)

因为444.38(万元)>436.52(万元),所以满足还款要求。或因为444.38+114.58=558.96(万元)>551.10(万元),所以满足还款要求。(1分)

方法二:

项目生产运营期第一年息税前利润加折旧为:

1500×80%×(1-6%)-680×80%=584(万元)(1分)

项目生产运营期第一年所得税为:

[1500×80%×(1-6%)-1027.85]×25%=25.04(万元)(1分)

偿债备付率=息税前利润加折旧和摊销-企业所得税/当期应还本息金额=(584-2504)/551.10=1.01(2分)

因为偿债备付率大于1,所以满足还款要求。(1分)

5.正常年份的息税前利润EBIT为:

EBIT=1500×(1-6%)-680-369.27=360.73(万元)(2分)

(或EBIT=1500×(1-6%)-1137.66+88.39=360.73(万元))

总投资收益率为:

EBIT/固定资产投资+流动资金×100%=(360.73/3000)+(109.62+300)×100%=10.58%(2分)解析: 暂无解析 -

第23题:

单选题某项目设计年生产能力2000台,产品供应国内市场。建设期3年;投产期2年,生产负荷70%;达产期15年,生产负荷100%。预测在生产期间头五年,目标市场价格为500元/台,运杂费为20元/台。该项目计算期前八年的总营业收入为()万元。A422.4

B480.0

C491.4

D536.3

正确答案: A解析: 暂无解析