某企业为提高产品附加值,拟建设一套深加工装置,项目计算期6 年,其中建设期1 年,运营期5 年。新建装置的固定资产费用28000 万元(含可抵扣增值税进项税额3000 万元),无形资产费用4000 万元,其他资产费用1000 万元,基本预备费2000 万元,涨价预备费1000 万元。项目预备费按不同资产占项目资产的比例分摊(其中固定资产费用按不含进项税额考虑)。建设投资借款15000万元,年利率5%,每年计息一次,建设期按全年计息。运营期第1 年投入流动资金5000 万元。期末的固定资产残值按零计。

题目

某企业为提高产品附加值,拟建设一套深加工装置,项目计算期6 年,其中建设期1 年,运营期5 年。新建装置的固定资产费用28000 万元(含可抵扣增值税进项税额3000 万元),无形资产费用4000 万元,其他资产费用1000 万元,基本预备费2000 万元,涨价预备费1000 万元。项目预备费按不同资产占项目资产的比例分摊(其中固定资产费用按不含进项税额考虑)。建设投资借款15000万元,年利率5%,每年计息一次,建设期按全年计息。运营期第1 年投入流动资金5000 万元。期末的固定资产残值按零计。

企业目前财务效益较好,该装置投资所含可抵扣增值税进项税额可在其建设期抵扣。新装置投产后企业每年销售收入(不含增值税)将增加21000 万元,每年经营成本(不含增值税)将增加10000 万元。经营成本中外购原材料、辅助材料和燃料动力费用占比为80%。增值税税率均为17%,营业税金及附加为增值税的10%。财务基准收益率(所得税前)为12%。可抵扣增值税进项税除固定资产外,其他部分忽略不计。

问题;

1、计算项目新增固定资产原值。

2、计算项目各年增量净现金流量和增量财务净现值、判断项目财务可行性。

3、如果财务评价的基础上进行经济分析,效益和费用范围调整的主要内容有哪些?

(要求列出计算过程,计算结果保留整数)。

企业目前财务效益较好,该装置投资所含可抵扣增值税进项税额可在其建设期抵扣。新装置投产后企业每年销售收入(不含增值税)将增加21000 万元,每年经营成本(不含增值税)将增加10000 万元。经营成本中外购原材料、辅助材料和燃料动力费用占比为80%。增值税税率均为17%,营业税金及附加为增值税的10%。财务基准收益率(所得税前)为12%。可抵扣增值税进项税除固定资产外,其他部分忽略不计。

问题;

1、计算项目新增固定资产原值。

2、计算项目各年增量净现金流量和增量财务净现值、判断项目财务可行性。

3、如果财务评价的基础上进行经济分析,效益和费用范围调整的主要内容有哪些?

(要求列出计算过程,计算结果保留整数)。

相似考题

更多“ 某企业为提高产品附加值,拟建设一套深加工装置,项目计算期6 年,其中建设期1 年,运营期5 年。新建装置的固定资产费用28000 万元(含可抵扣增值税进项税额3000 万元),无形资产费用4000 万元,其他资产费用1000 万元,基本预备费2000 万元,涨价预备费1000 万元。项目预备费按不同资产占项目资产的比例分摊(其中固定资产费用按不含进项税额考虑)。建设投资借款15000万元,”相关问题

-

第1题:

某公司拟建设A、B两个公路项目,A项目的工程费用为3000万元,工程建设其他费用为1000万元,预备费为工程费用及工程建设其他费用之和的15%。固定资产投资拟向银行贷款金额为2640万元,剩余部分为自有资金投资。贷款年利率为6%(按季度计息)。B项目的工程费用为3600万元,工程建设其他费用为570万元,预备费为工程费用及工程建设其他费用之和的10%。固定资产投资拟向银行贷款金额为3100万元,剩余部分为自有资金投资。贷款年利率为6%(按年计息)。

两个项目建设期均为2年,投资比例均按照第一年40%,第二年60%投入,贷款发放比例同投资比例。计算结果保留小数点后两位。

<1> 、分别计算A、B项目的建设期贷款。

<2> 、该公司拟通过项目的总投资额进行方案的选择,拟采用投资额较小的项目为最优方案。试分析应选择哪个项目进行投资。答案:解析:1.(1)A项目贷款有效利率=(1+6%/4)4-1=6.14%

第一年贷款额=2640×40%=1056(万元)

第二年贷款额=2640×60%=1584(万元)

第一年贷款利息=1056/2×6.14%=32.42(万元)

第二年贷款利息=(1056+32.42+1584/2)×6.14%=115.46(万元)

A项目建设期贷款利息合计:32.42+115.46=147.88(万元)

(2)B项目贷款利率=6%

第一年贷款额=3100×40%=1240(万元)

第二年贷款额=3100×60%=1860(万元)

第一年贷款利息=1240/2×6%=37.20(万元)

第二年贷款利息=(1240+37.2+1860/2)×6%=132.43(万元)

B项目建设期贷款利息合计:37.2+132.43=169.63(万元)

2.(1)A项目总投资=(3000+1000)×1.15+147.88=4747.88(万元)

(2)B项目总投资=(3600+570)×1.1+169.63=4756.63(万元)

A项目总投资额较小,应选择A项目。 -

第2题:

某建设项目主要生产项目投资为3000万元,辅助生产项目投资为700万元,公用工程投资为400万元,工程建设其他费用为400万元。基本预备费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设期2年,建设期第1年完成投资30%,第2年完成投资70%。建设期贷款2000万元,建设期第1年贷款600万元,第2年贷款1400万元,贷款年利率为8%。

该项目建设期利息约为( )万元。A.110

B.120

C.129.92

D.140答案:C解析:此题考查建设期利息的计算。对于贷款总额一次性贷出且利息固定的贷款,建设期贷款本息直接按复利公式计算。但当总贷款是分年分次发放时,复利利息的计算公式为。

本题中,q1=(0+600÷2)×0.08=24(万元),q2=(600+24+1400÷2)×0.08=105.92(万元),q1+q2=129.92(万元)。 -

第3题:

某建设项目主要生产项目投资为2000万元,辅助生产项目投资为500万元,公用工程投资为200万元,工程建设其他费用为300万元。基本预备费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设期2年,建设期第1年完成投资40%,第2年完成投资60%。建设期贷款1200万元,建设期第1年贷款480万元,第2年贷款720万元,贷款年利率为8%。

某建设项目主要生产项目投资为2000万元,辅助生产项目投资为500万元,公用工程投资为200万元,工程建设其他费用为300万元。基本预备费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设期2年,建设期第1年完成投资40%,第2年完成投资60%。建设期贷款1200万元,建设期第1年贷款480万元,第2年贷款720万元,贷款年利率为8%。

关于该项目建设工程造价和建设投资的说法,正确的为( )。查看材料A.该项目建设投资为3360万元

B.该项目工程费用为2700万元

C.该项目建设工程造价约为3721.78万元

D.该项目建安工程造价为2000万元答案:B,C解析:此题考查建设工程造价构成。工程费用由设备工器具购置费、建筑与安装工程费构成。故本题中,工程费用=2000+500+200=2700(万元),建设工程造价为3721.78(万元)。

-

第4题:

某建设项目主要生产项目投资为2000万元,辅助生产项目投资为500万元,公用工程投资为200万元,工程建设其他费用为300万元。基本预备费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设期2年,建设期第1年完成投资40%,第2年完成投资60%。建设期贷款1200万元,建设期第1年贷款480万元,第2年贷款720万元,贷款年利率为8%。

某建设项目主要生产项目投资为2000万元,辅助生产项目投资为500万元,公用工程投资为200万元,工程建设其他费用为300万元。基本预备费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设期2年,建设期第1年完成投资40%,第2年完成投资60%。建设期贷款1200万元,建设期第1年贷款480万元,第2年贷款720万元,贷款年利率为8%。

在该项目的工程建设其他费用中,包含20万元可行性研究费用。按照形成资产法分类,这笔费用应列入( )。查看材料A.形成固定资产的费用

B.形成无形资产的费用

C.形成其他资产的费用

D.形成流动资产的费用答案:A解析:此题考查形成资产法。可行性研究费用应该划分为形成固定资产的费用。 -

第5题:

某建设项目主要生产项目投资为3000万元,辅助生产项目投资为700万元,公用工程投资为400万元,工程建设其他费用为400万元。基本预备费费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设前期年限为1年,项目建设期2年,建设期第1年完成投资30%,第2年完成投资70%。建设期贷款2000万元,建设期第1年贷款600万元,第2年贷款1400万元,贷款年利率为8%。

该建设项目基本预备费为( )万元A.510

B.520

C.540

D.600答案:C解析:此题考查基本预备费计算。基本预备费又称不可预见费,是指在工程实施中可能发生的难以预料、需要预留的费用。主要指设计变更及施工过程中可能增加工程量的费用。计算公式为:基本预备费=(工程费用+工程建设其他费用)×基本预备费费率。本题中,该建设项目基本预备费=(3000+700+400+400)×12%=540(万元)。 -

第6题:

某建设项目主要生产项目投资为2000万元,辅助生产项目投资为500万元,公用工程投资为200万元,工程建设其他费用为300万元。基本预备费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设期2年,建设期第1年完成投资40%,第2年完成投资60%。建设期贷款1200万元,建设期第1年贷款480万元,第2年贷款720万元,贷款年利率为8%。

某建设项目主要生产项目投资为2000万元,辅助生产项目投资为500万元,公用工程投资为200万元,工程建设其他费用为300万元。基本预备费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设期2年,建设期第1年完成投资40%,第2年完成投资60%。建设期贷款1200万元,建设期第1年贷款480万元,第2年贷款720万元,贷款年利率为8%。

该项目建设期利息约为( )万元。查看材料A.48.00

B.68.74

C.87.94

D.97.54答案:C解析:此题考查建设期利息的计算。建设期利息包括向同内银行和其他非银行金融机构贷款、出口信贷、外国政府贷款、国际商业银行贷款以及在境内外发行的债券等在建没期内应偿还的贷款利息及其他融资费用。为了简化计算,通常假定借款均在每年的年中支用,借款当年按照半年汁息。计算公式为:

式中,qj表示建设期第j年应计利息;Pj-1表示建设期第j-1年末贷款余额,它由第j-1年末贷款累计再加上此时贷款利息累计;Aj表示建设期第j年支用贷款。故本题中,q1=(0+0.5×480)×0.08=19.2(万元),q2=(480+19.2+720×0.5)×0.08=68.74(万元),所以,建设期利息为:19.2+68.74=87.94(万元)。 -

第7题:

某建设项目主要生产项目投资为3000万元,辅助生产项目投资为700万元,公用工程投资为400万元,工程建设其他费用为400万元。基本预备费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设期2年,建设期第1年完成投资30%,第2年完成投资70%。建设期贷款2000万元,建设期第1年贷款600万元,第2年贷款1400万元,贷款年利率为8%。

该建设项目基本预备费为( )万元。A.510

B.530

C.540

D.600答案:C解析:此题考查基本预备费。基本预备费是指在项目实施中可能发生的难以预料的支出,需要预留的费用,又称不可预见费。它主要指设计变更及施工过程中可能增加工程量的费用。基本预备费=(设备及工器具购置费+建筑安装工程费用+工程建设其他费用)×基本预备费率。故本题中,基本预备费=(3000+700+400+400)×0.12=540(万元)。 -

第8题:

某建设项目主要生产项目投资为2000万元,辅助生产项目投资为500万元,公用工程投资为200万元,工程建设其他费用为300万元。基本预备费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设期2年,建设期第1年完成投资40%,第2年完成投资60%。建设期贷款1200万元,建设期第1年贷款480万元,第2年贷款720万元,贷款年利率为8%。

该建设项目基本预备费为( )万元。查看材料A.240

B.300

C.324

D.360答案:D解析:此题考查基本预备费的计算。基本预备费是指针对在项目实施中可能发生的难以预料的支出,需要预留的费用。又称不可预见费。它主要是指设计变更及施工过程中可能增加工程量的费用。基本预备费=(设备及工器具购置费+建筑安装工程费用+工程建设其他费用)×基本预备费率。故本题中,基本预备费=(2000+500+200+300)×12%=360(万元)。 -

第9题:

某项目工程费用 8000 万元(含可抵扣固定资产进项税 500 万元),计入固定资产原值的工程建设其他费用 800 万元,无形资产 200 万元,其他资产 150 万元,预备费 1000 万元,流动资金 2000 万元,建设期利息 300 万元,预计净残值率为 3%,通常在财务分析中,其净残值应为( )万元。A.279

B.288

C.294

D.303答案:B解析:预备费通常计入固定资产原值。可抵扣固定资产进项税额不得计入固定资产原值。净残值=(8000+800-500+1000+300)×3%=288(万元)。 -

第10题:

某项目工程费用8000万元,其中含可抵扣固定资产进项税500万元,固定资产其他费用800万元,无形资产200万元,其他资产150万元,预备费1000万元,流动资金2000万元,建设期利息300万元,年修理费费率3%,则在项目财务分析中,年修理费应为多少?答案:解析:项目决策分析与评价中修理费可直接按固定资产原值(扣除所含的建设期利息)的一定百分数估算。按照生产要素估算法估算总成本费用时,计算修理费的基数应为项目全部固定资产原值。固定资产原值是指项目投产时(达到预定可使用状态)按规定由投资形成固定资产的价值,包括工程费用(设备购置费、安装工程费、建筑工程费)和工程建设其他费用中应计入固定资产原值的部分。

在本题中,固定资产原值8000+800+1000-500=9300万元,所以年修理费=9300×3%=279万元。 -

第11题:

单选题某项目工程费用8000万元,其中含可抵扣固定资产进项税500万元,固定资产其他费用800万元,无形资产200万元,其他资产150万元,预备费1000万元,流动资金2000万元,建设期利息300万元,年修理费费率3%,则在项目财务分析中,年修理费应为()万元。A279

B288

C294

D303

正确答案: D解析: 暂无解析 -

第12题:

单选题某建设项目,经投资估算确定的工程费用为1000万元,工程建设其他费850万元,基本预备费150万元,项目建设前期为0年,建设期2年,每年各完成计划投资50%,在基本预备费率为5%.年均投资价格上涨率为10%的情况下,该项目建设期的涨价预备费是()万元。A202.5

B310.0

C315.0

D325.5

正确答案: D解析: 本题考查的是预备费和建设期利息的计算。静念投资=工程费用+工程建设其他费用+基本预备费=2000万元PF=1000[(1+10%)一1]=48.81(万元)PF=1000[(1+10%)-1]=153.69(万元)涨价预备费=48.81+153.69=202.5(万元)。 -

第13题:

某投资公司拟投资建设一条高速公路,建设期2年,运营期8年。工程费用及工程建设其他费用为1974.17万元,基本预备费为工程及工程建设其他费用的10%,价差预备费为223.30万元。建设投资中有400万元形成无形资产,其余形成固定资产。固定资产使用年限为10年,残值率为5%,固定资产余值在项目运营期末一次性收回。无形资产在运营期前5年均以摊入总成本。建设期第一年贷款1000万元,第二年贷款500万元,贷款利率为8%。

<1> 、计算建设投资额。

<2> 、计算固定资产折旧、计算期末固定资产余值。

<3> 、计算无形资产摊销费。答案:解析:1.建设投资=1974.17+1974.17×10%+223.30=2394.89(万元)

2.(1)固定资产折旧

建设期第1年贷款利息=1000/2×8%=40(万元)

建设期第2年贷款利息=(1000+40+500/2)×8%=103.2(万元)

建设期贷款利息=40+103.2=143.2(万元)

固定资产原值=2394.89-400+143.2=2138.09(万元)

固定资产折旧额=2138.09×(1-5%)/10=203.12(万元)

(2)固定资产余值=2138.09×5%+203.12×(10-8)=513.14(万元)

3.无形资产摊销费=400/5=80(万元) -

第14题:

某建设项目主要生产项目投资为3000万元,辅助生产项目投资为700万元,公用工程投资为400万元,工程建设其他费用为400万元。基本预备费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设期2年,建设期第1年完成投资30%,第2年完成投资70%。建设期贷款2000万元,建设期第1年贷款600万元,第2年贷款1400万元,贷款年利率为8%。

该建设项目涨价预备费为(??)万元。A.410

B.437.22

C.450

D.500答案:B解析:此题考查涨价预备费。涨价预备费是指建设项目在建设期间内由于价格等变化引起工程造价变化的预测预留费用。费用内容包括:人工、设备、材料、施工机械的价差费,建筑安装工程费及工程建设其他费用调整,利率、汇率调整等增加的费用。涨价预备费的测算方法一般是根据国家规定的投资综合价格指数,按估算年份价格水平的投资额,采用复利计算。故本题中,涨价预备费=(4500+540)×0.3×[(1+0.5)-1]+(4500+540)×0.7×[(1+0.05)2-1]=437.22(万元)。 -

第15题:

某建设项目主要生产项目投资为3000万元,辅助生产项目投资为700万元,公用工程投资为400万元,工程建设其他费用为400万元。基本预备费费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设前期年限为1年,项目建设期2年,建设期第1年完成投资30%,第2年完成投资70%。建设期贷款2000万元,建设期第1年贷款600万元,第2年贷款1400万元,贷款年利率为8%。

在该项目的工程建设其他费用中,包含10万元研究试验费。这笔费用属于工程建设其他费用中的()。A.土地使用费

B.其他补偿费

C.与工程建设过程有关的费用

D.与工程未来生产经营有关的费用答案:C解析:此题考查工程建设其他费用组成。工程建设其他费用可分为三类,即土地使用费和其他补偿费、与工程建设过程有关的费用、与工程未来生产经营有关的费用。其中,与工程建设过程有关的费用包括建设管理费、可行性研究费、专项评价费、研究试验费、勘察设计费、场地准备费和临时设施费、引进技术和进口设备材料其他费、特殊设备安全监督检验费、市政公用配套设施费、工程保险费、专利及专有技术使用费。 -

第16题:

某建设项目主要生产项目投资为3000万元,辅助生产项目投资为700万元,公用工程投资为400万元,工程建设其他费用为400万元。基本预备费费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设前期年限为1年,项目建设期2年,建设期第1年完成投资30%,第2年完成投资70%。建设期贷款2000万元,建设期第1年贷款600万元,第2年贷款1400万元,贷款年利率为8%。

该建设项目涨价预备费为()万元。A.543.39

B.572.48

C.457.67

D.412.55答案:B解析:此题考查涨价预备费计算。涨价预备费是指工程项目在建设期间内由于价格等变化引起工程造价变化的预留费用。涨价预备费一般是根据国家规定的投资综合价格指数,按估算年份价格水平的投资额为基数,采用复利方式计算。计算公式为:

本题中,第一年涨价预备费=(3000+700+400+400+540)×30%×[(1+5%)1(1+5%)0.5(1+5%)0-1]=114.81(万元);第二年涨价预备费=(3000+700+400+400+540)×70%×[(1+5%)1 (1+5%)0.5(1+5%)0-1]=457.67(万元)所以涨价预备费合计为114.81+457.67=752.48(万元)。 -

第17题:

某建设项目主要生产项目投资为2000万元,辅助生产项目投资为500万元,公用工程投资为200万元,工程建设其他费用为300万元。基本预备费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设期2年,建设期第1年完成投资40%,第2年完成投资60%。建设期贷款1200万元,建设期第1年贷款480万元,第2年贷款720万元,贷款年利率为8%。

该建设项目涨价预备费为( )万元。查看材料A.206.64

B.228.50

C.224.50

D.273.84答案:D解析:此题考查涨价预备费的计算。涨价预备费是指建设项目在建设期间内由于价格等变化引起工程造价变化的预测预留费用。费用内容包括:人工、设备、材料、施工机械的价差费,建筑安装工程费及工程建设其他费用调整,利率、汇率调整等增加的费用。涨价预备费的预算方法,一般是根据国家规定的投资综合价格指数。以估算年份价格水平的投资额为基数,采用复利计算。计算公式为:

式中,PF为涨价预备费;n为建设期年份数;It为建设期第t年的投资计划额:f为建设期价格上涨指数。故本题中,建设期为两年,计算得涨价预备费为273.84万元。 -

第18题:

某建设项目主要生产项目投资为3000万元,辅助生产项目投资为700万元,公用工程投资为400万元,工程建设其他费用为400万元。基本预备费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设期2年,建设期第1年完成投资30%,第2年完成投资70%。建设期贷款2000万元,建设期第1年贷款600万元,第2年贷款1400万元,贷款年利率为8%。

在该项目的工程建设其他费用中,包含10万元的可行性研究费。按照形成资产法分类,这笔费用应列入( )。A.形成固定资产的费用

B.形成无形资产的费用

C.形成其他资产的费用

D.形成流动资产的费用答案:A解析:此题考查形成资产法分类。按照形成资产法分类,可行性研究费应该列入形成固定资产的费用。 -

第19题:

某建设项目主要生产项目投资为3000万元,辅助生产项目投资为700万元,公用工程投资为400万元,工程建设其他费用为400万元。基本预备费费率为12%,建设期价格上涨指数为5%(基本预备费计入涨价预备费计算基数)。项目建设前期年限为1年,项目建设期2年,建设期第1年完成投资30%,第2年完成投资70%。建设期贷款2000万元,建设期第1年贷款600万元,第2年贷款1400万元,贷款年利率为8%。

该项目建设期利息约为( )万元。A.101.33

B.105.92

C.129.92

D.131.27答案:C解析:此题考查建设期利息计算。建设期利息包括向国内银行和其他非银行金融机构贷款、出口信贷、外国政府贷款、国际商业银行贷款以及在境内外发行的债券等在建设期内应偿还的贷款利息及其他融资费用。在考虑资金时间价值的前提下,建设期利息实行复利计息。为了简化计算,通常假定借款均在每年的年中支用,借款当年按照半年计息,公式

本题中,第一年利息=(600÷2)×8%=24(万元),第二年利息=(600+24+1400÷2)×8%=105.92(万元),故建设期利息=24+105.92=129.92(万元)。 -

第20题:

某建设项目主要生产项目投资为 2000 万元,辅助生产项目投资为 500 万元,公用工程投资为 200 万元,工程建设其他费用为 300 万元,基本预备费率为 12%,建设期价格上涨指数为 5%(基本预备费计入涨价预备费计算基数)。项目建设期 2 年,建设期第1 年完成投资 40%,第 2 年完成投资 60%。建设期贷款 1200 万元,建设期第 1 年贷款 480万元,第 2 年贷款 720 万元,贷款年利率为 8%。

根据以上资料,回答下列问题

在该项目的工程建设其他费用中,包含20万元可行性研究费用,按照形成资产法分类,这笔费用应列入()。A.形成固定资产的费用

B.形成无形资产的费用

C.形成其他资产的费用

D.形成流动资产的费用答案:A解析:按照形成资产法分类,建设投资由形成固定资产的费用、形成无形资产的费用、形成其他资产的费用和预备费四部分组成。其中,固定资产费用是指项目投资时将直接形成固定资产的建设投资,包括工程费用和工程建设其他费用中按规定将形成固定资产的费用,后者被称为固定资产其他费用,主要包括建设单位管理费、可行性研究费、研究试验费、勘察设计费、环境影响评价费、场地准备和临时设施费、引进技术和引进设备其他费、工程保险费、联合试运转费等。 -

第21题:

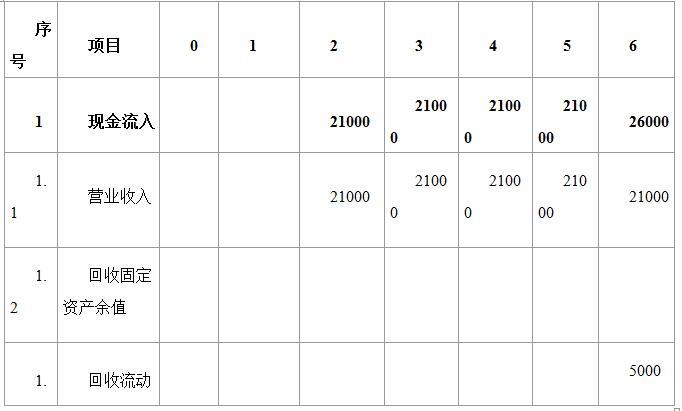

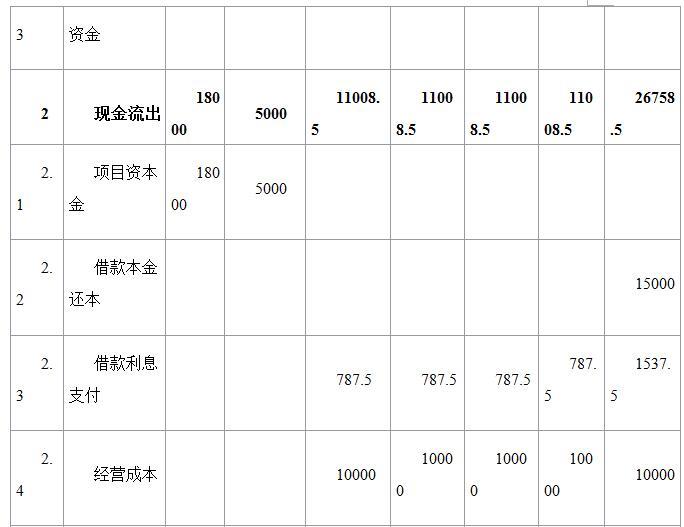

某企业为提高产品附加值,拟建设一套深加工装置,项目计算期6年,其中建设期1年,运营期5年。新建装置的固定资产费用28000万元(含可抵扣增值税进项税额3000万元),无形资产费用4000万元,其他资产费用1000万元,基本预备费2000万元,涨价预备费1000万元。项目预备费按不同资产占项目资产的比例分摊(其中固定资产费用按不含进项税额考虑)。建设投资借款15000万元,年利率5%,每年计息一次,建设期按全年计息。运营期第1年投入流动资金5000万元。期末的固定资产残值按零计。

企业目前财务效益较好,该装置投资所含可抵扣增值税进项税额可在其建设期抵扣。新装置投产后企业每年销售收入(不含增值税)将增加21000万元,每年经营成本(不含增值税)将增加10000万元。经营成本中外购原材料、辅助材料和燃料动力费用占比为80%。增值税税率均为17%,营业税金及附加为增值税的10%。财务基准收益率(所得税前)为12%。可抵扣增值税进项税除固定资产外,其他部分忽略不计。问题;

1、计算项目新增固定资产原值。

2、计算项目各年增量净现金流量和增量财务净现值、判断项目财务可行性。

3、如果财务评价的基础上进行经济分析,效益和费用范围调整的主要内容有哪些?

(要求列出计算过程,计算结果保留整数)。

答案:解析:1.28000-3000+(2000+1000)0.8333+150005%=28250万元

2.

项目资本金期初投入:25000+4000+1000+2000+1000-15000=18000万元

存在问题 1、建设投资投入时间涉及到第一年资金折现问题。

2、运营期借款本金要不要偿还考虑期末偿还。

视 频 试 看 http://niutk.wangxiao.cn , 点击 咨询工程师, V I P 通关班

3、流动资金要不要计息流动资金投入时间按运营期年初投入,不计息。

4、所得税问题计算复杂,无视化处理。 -

第22题:

某项目工程费用8000万元,其中含可抵扣固定资产进项税500万元,固定资产其他费用800万元,无形资产200万元,其他资产150万元,预备费1000万元,流动资金2000万元,建设期利息300万元,年修理费费率3%,则在项目财务分析中,年修理费应为()万元。

- A、279

- B、288

- C、294

- D、303

正确答案:A -

第23题:

问答题计算题:某项目固定资产投资为2000万元,技术引进费200万元,土地出让金300万元,项目考察费用40万元,职工培训费40万元,律师费10万元,预备费150万元,项目计算期15年,其中建设期3年,建设期首年借款为300万元,次年借款为300万元,第三年借款为400万元,年利率5%,流动资金200万元。项目固定资产净残值率为10%。问:①建设期利息为多少?②固定资产原值为多少?年折旧费为多少?③无形资产、开办费、总投资各为多少?正确答案: ①第一年建设期利息=300/2*5%=7.5万元

第二年建设期利息=(300+7.5+300/2)*5%=22.88万元

第三年建设期利息=(300+7.5+300+22.88+400/2)*5%=41.52万元

所以建设期利息=7.5+22.88+41.52=71.9万元

②固定资产原值=2000+150+71.9=2221.9万元

年折旧费=2221.9*(1-10%)/(15-3)=166.64万元

③无形资产=200+300=500万元

开办费=40+40+10=90万元

总投资=2221.9+500+90+200=3011.9万元解析: 暂无解析 -

第24题:

问答题某企业拟投资建设某项目,建设期2年,运营期10年。项目的工程费用20000万元,工程建设其他费用3100万元,基本预备费费率8%,涨价预备费基于工程费用计取,建设期内年均物价上涨指数5%,建设投资中除涨价预备费外,各年用款比例均为50%,年内均匀投入。流动资金1500万元,在运营期第1年投入65%,第2年投入35%,建设期各年建设投资的40%为资本金,其余为银行借款,运营期前5年采取等额还本方式还清全部借款,建设期借款利息当年使用资本支付,贷款年利率6%,按年计息,流动资金全部来源于项目资本金。投产第1年生产负荷为60%,第2年及以后年份达到设计生产能力,达产年营业收入25000万元,经营成本10000万元,其中固定成本8000万元,其余为可变成本,可变成本与营业收入成正比例变动,固定资产采用年限平均法计提折旧,折旧年限10年,期末无残值,营业税金及附加按营业收入的3.41%计取。【问题】1.列式计算项目基本预备费和涨价预备费。正确答案:解析: