现行车船税和船舶吨税的征税范围和纳税人是如何规定的?

题目

相似考题

参考答案和解析

在中华人民共和国境内,车辆、船舶的所有人或者管理人为车船税的纳税人,应当依照规定缴纳车船税。车船的所有人或者管理人未缴纳车船税的,使用人应当代为缴纳车船税。所称的管理人,是指对车船具有管理使用权,不具有所有权的单位。

从事机动车交通事故责任强制保险业务的保险机构为机动车车船税的扣缴义务人,应当依法代收代缴车船税。

吨税的征税范围包括在中华人民共和国港口行驶的外国籍船舶和外商租用的中国籍船舶,以及中外合营企业使用的中外国籍船舶(包括专在港内行驶的上项船舶)。

吨税的纳税人为应税船舶的使用人(船长)或其委托的外轮代理公司。

略

更多“现行车船税和船舶吨税的征税范围和纳税人是如何规定的?”相关问题

-

第1题:

下列表述不符合车船税征税现行规定的是( )。

A.外国驻华使馆免予缴纳车船税

B.对船舶净吨位尾数在半吨以下的,不计车船税

C.拖船按照发动机功率每2马力折合净吨位1吨计算

D.非机动驳船不征收车船税

正确答案:D

-

第2题:

下列说法不符合车船税规定的是()。A.车船税的征税范围包括依法不需要在车船管理部门登记、在单位内部场所行驶或者作业的机动车辆和船舶

B.按照规定缴纳船舶吨税的机动船舶,不缴纳车船税

C.拖船按照发动机功率每1千瓦折合净吨位0.67吨计算征收车船税

D.挂车按照货车税额的50%计算缴纳车船税

答案:B解析:按照规定缴纳船舶吨税的机动船舶,自《车船税法》实施之日起5年内免征车船税,而不是不缴纳车船税。 -

第3题:

现行耕地占用税的征税范围和纳税人是如何规定的?

耕地占用税的征税范围包括用于建房或者从事非农业建设而占用的耕地。

占用园地建房或者从事非农业建设的,视同占用耕地征收耕地占用税。

占用林地、牧草地、农田水利用地、养殖水面以及渔业水域滩涂等其他农用地建房或者从事非农业建设的,比照本条例的规定征收耕地占用税。

纳税人临时占用耕地,应当依照本条例的规定缴纳耕地占用税。

因污染、取土、采矿塌陷等损毁耕地的,比照临时占用耕地的情况,由造成损毁的单位或者个人缴纳耕地占用税。超过2年未恢复耕地原状的,已征税款不予退还。

建设直接为农业生产服务的生产设施占用农用地的,不征收耕地占用税。

农田水利占用耕地的,不征收耕地占用税。

占用耕地建房或者从事非农业建设的单位或者个人,为耕地占用税的纳税人,应当依照规定缴纳耕地占用税。

略 -

第4题:

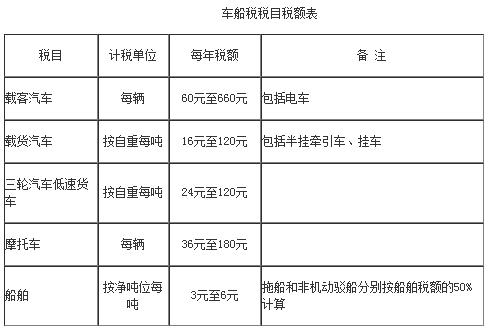

现行车船税和船舶吨税的税基和税率是如何规定的?

载客汽车、摩托车的税基为车辆的辆数。船舶的税基为净吨位数。

车船税采用定额税率。车船的适用税额,依照《车船税税目税额表》执行。

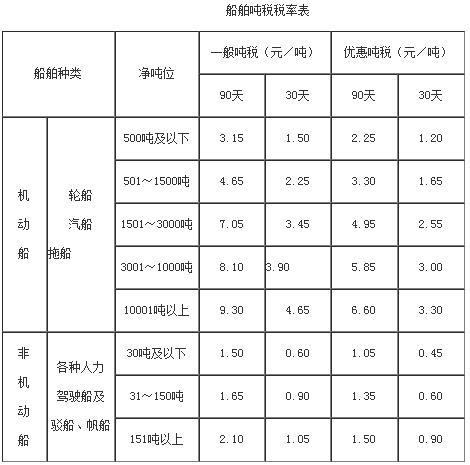

吨税的税基为应税船舶的注册净吨位(亦称登记净吨位)。注册净吨位是船舶能够装载旅客或货物的船舱容量,是船舶的容量指标。

吨税采用定额税率,税率表如下。

略 -

第5题:

现行车船税和船舶吨税有哪些优惠?

正确答案: 下列车船免征车船税:非机动车船(不包括非机动驳船);拖拉机;捕捞、养殖渔船;军队、武警专用的车船;警用车船;按照有关规定已经缴纳船舶吨税的船舶;依照中国有关法律和中国缔结或者参加的国际条约的规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华机构及其有关人员的车船。

下列各种外籍船舶,免征吨税:与中国建立外交关系国家之大使馆、公使馆、领事馆使用的船舶;有当地港务机关证明之避难、修理、停驶或拆毁的船舶,并不上下客货者;专供上下客货及存货之泊定趸船、浮桥趸船及浮船;中央或地方人民政府征用或租用的船舶;符合《海关法》规定毋庸向关申报进口的国际航行船舶。 -

第6题:

现行城镇土地使用税的征税范围和纳税人是如何规定的?

正确答案: 城镇土地使用税的征税范围包括在城市、县城、建制镇、工矿区范围内使用的土地。

在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,为城镇土地使用税(简称土地使用税)的纳税人,应当依照规定缴纳土地使用税。 -

第7题:

简述船舶吨税的征税范围。

正确答案: ⑴在我国港口行使的外籍船舶;

⑵外商租用的中国籍船舶;

⑶中外合营企业自有和租用的船舶;

⑷我国租用国外及兼营国内沿海贸易的外国籍船舶。 -

第8题:

问答题现行个人所得税的征税对象和纳税人是如何规定的?正确答案: 工资、薪金所得,个体工商户的生产、经营所得,对企事业单位的承包经营、承租经营所得,劳务报酬所得,稿酬所得,特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得,其他所得等各项个人所得应纳个人所得税。

个人所得税的纳税义务人包括中国公民、个体工商业户以及在中国有所得的外籍人员(包括无国籍人员)和香港、澳门、台湾同胞。解析: 暂无解析 -

第9题:

问答题现行车船税和船舶吨税有哪些优惠?正确答案: 下列车船免征车船税:非机动车船(不包括非机动驳船);拖拉机;捕捞、养殖渔船;军队、武警专用的车船;警用车船;按照有关规定已经缴纳船舶吨税的船舶;依照中国有关法律和中国缔结或者参加的国际条约的规定应当予以免税的外国驻华使馆、领事馆和国际组织驻华机构及其有关人员的车船。

下列各种外籍船舶,免征吨税:与中国建立外交关系国家之大使馆、公使馆、领事馆使用的船舶;有当地港务机关证明之避难、修理、停驶或拆毁的船舶,并不上下客货者;专供上下客货及存货之泊定趸船、浮桥趸船及浮船;中央或地方人民政府征用或租用的船舶;符合《海关法》规定毋庸向关申报进口的国际航行船舶。解析: 暂无解析 -

第10题:

问答题现行耕地占用税的征税范围和纳税人是如何规定的?正确答案: 耕地占用税的征税范围包括用于建房或者从事非农业建设而占用的耕地。

占用园地建房或者从事非农业建设的,视同占用耕地征收耕地占用税。

占用林地、牧草地、农田水利用地、养殖水面以及渔业水域滩涂等其他农用地建房或者从事非农业建设的,比照本条例的规定征收耕地占用税。

纳税人临时占用耕地,应当依照本条例的规定缴纳耕地占用税。

因污染、取土、采矿塌陷等损毁耕地的,比照临时占用耕地的情况,由造成损毁的单位或者个人缴纳耕地占用税。超过2年未恢复耕地原状的,已征税款不予退还。

建设直接为农业生产服务的生产设施占用农用地的,不征收耕地占用税。

农田水利占用耕地的,不征收耕地占用税。

占用耕地建房或者从事非农业建设的单位或者个人,为耕地占用税的纳税人,应当依照规定缴纳耕地占用税。解析: 暂无解析 -

第11题:

问答题现行土地增值税的征税范围和纳税人是如何规定的?正确答案: 土地增值税的征税范围包括转让国有土地使用权、地上的建筑物及其附着物(简称转让房地产)并取得收入的行为。

转让国有土地使用权、地上的建筑物及其附着物并取得收入的单位和个人,为土地增值税的纳税义务人,应当缴纳土地增值税。解析: 暂无解析 -

第12题:

问答题现行车船税和船舶吨税的征税范围和纳税人是如何规定的?正确答案: 车船税的征税范围包括在中华人民共和国境内的车辆、船舶(简称车船)。

在中华人民共和国境内,车辆、船舶的所有人或者管理人为车船税的纳税人,应当依照规定缴纳车船税。车船的所有人或者管理人未缴纳车船税的,使用人应当代为缴纳车船税。所称的管理人,是指对车船具有管理使用权,不具有所有权的单位。

从事机动车交通事故责任强制保险业务的保险机构为机动车车船税的扣缴义务人,应当依法代收代缴车船税。

吨税的征税范围包括在中华人民共和国港口行驶的外国籍船舶和外商租用的中国籍船舶,以及中外合营企业使用的中外国籍船舶(包括专在港内行驶的上项船舶)。

吨税的纳税人为应税船舶的使用人(船长)或其委托的外轮代理公司。解析: 暂无解析 -

第13题:

下列关于车船税税目、税额的规定,表述错误的是( )。A.车船税采用定额幅度税率,即对征税的车船规定单位上下限税额标准

B.拖船按照机动船舶税额的50%计算车船税

C.拖船按照发动机功率每1千瓦折合净吨位0.67吨计算征收车船税

D.境内单位和个人租入外国籍船舶的,征收车船税答案:D解析:境内单位和个人租入外国籍船舶的,不征收车船税。境内单位和个人将船舶出租到境外的,应依法征收车船税。 -

第14题:

现行消费税的征税范围是如何规定的?

《消费税条例》规定,中国现行增值税的征税范围包括在中华人民共和国境内生产、委托加工和进口规定的消费品以及国务院确定的销售规定的消费品。

略 -

第15题:

现行契税的征税范围和纳税人是如何规定的?

契税的征税范围是在中华人民共和国境内转移的土地和房屋权属。所称土地、房屋权属,是指土地使用权、房屋所有权。土地、房屋权属的转移。

在中华人民共和国境内转移土地、房屋权属,承受的单位和个人为契税的纳税人,应当依照规定缴纳契税。

略 -

第16题:

现行营业税的征税范围是如何规定的?

中国现行营业税的征税范围包括在中华人民共和国境内提供应税劳务、转让无形资产或者销售不动产的行为。

略 -

第17题:

现行个人所得税的征税对象和纳税人是如何规定的?

正确答案: 工资、薪金所得,个体工商户的生产、经营所得,对企事业单位的承包经营、承租经营所得,劳务报酬所得,稿酬所得,特许权使用费所得,利息、股息、红利所得,财产租赁所得,财产转让所得,偶然所得,其他所得等各项个人所得应纳个人所得税。

个人所得税的纳税义务人包括中国公民、个体工商业户以及在中国有所得的外籍人员(包括无国籍人员)和香港、澳门、台湾同胞。 -

第18题:

现行房产税的征税范围和纳税人是如何规定的?

正确答案: 房产税的征税范围包括在城市、县城、建制镇和工矿区的房产。

房产税由产权所有人缴纳。产权属于全民所有的,由经营管理的单位缴纳。产权出典的,由承典人缴纳。产权所有人、承典人不在房产所在地的,或者产权未确定及租典纠纷未解决的,由房产代管人或者使用人缴纳。产权所有人、经营管理单位、承典人、房产代管人或者使用人,统称为纳税义务人(简称纳税人)。

自2009年1月1日起,外商投资企业、外国企业和组织以及外籍个人,依照《中华人民共和国房产税暂行条例》缴纳房产税。 -

第19题:

问答题现行契税的征税范围和纳税人是如何规定的?正确答案: 契税的征税范围是在中华人民共和国境内转移的土地和房屋权属。所称土地、房屋权属,是指土地使用权、房屋所有权。土地、房屋权属的转移。

在中华人民共和国境内转移土地、房屋权属,承受的单位和个人为契税的纳税人,应当依照规定缴纳契税。解析: 暂无解析 -

第20题:

问答题现行城市维护建设税的征税范围和纳税人是如何规定的?正确答案: 作为一种附加税,城市维护建设税是以纳税人实际缴纳的增值税、消费税、营业税的税额为税基,随“三税”同时征收,其本身并没有独立的征税对象,征管方法也完全比照“三税”的有关规定办理。

城市维护建设税的纳税人是缴纳增值税、消费税、营业税的单位和个人。解析: 暂无解析 -

第21题:

单选题下列表述不符合车船税征税现行规定的是()。A电车不需缴纳车船税

B拖拉机不需缴纳车船税

C武警专用车不需缴纳车船税

D拖船按照船舶税额的50%计税

正确答案: A解析: 电车需缴纳车船税。 -

第22题:

多选题根据车船税法的规定,下列表述正确的有()。A拖船、非机动驳船分别按照机动船税额的50%计算车船税

B按照规定缴纳船舶吨税的机动船舶,自车船税法实施之日起5年内免征车船税

C电车免征车船税

D境内单位和个人租入外国籍船舶的,不征收车船税

E在单位内部场所行驶或者作业的机动车和船舶也是车船税的征税范围

正确答案: B,A解析: 选项C,电车不免征车船税。 -

第23题:

单选题下列说法不符合车船税规定的是()。A境内单位和个人租入外国籍船舶的,不征收车船税

B依法批准临时入境的外国车船不征收车船税

C车船税的征税范围是在车船管理部门登记的车船以及依法不需要在车船管理部门登记,在单位内部场所行驶或者作业的机动车辆和船舶

D车船的使用人也可以是车船税的纳税人

正确答案: A解析: