下列选项中关于以财务报告为目的的评估与会计、审计的专业关系说法错误的有( )。 A.审计人员是公允价值计量的最终审核人。 B.财务报告外部使用者更希望和愿意看到的是由独立专业人员提供的评估结果。 C.公允价值的使用使会计信息责任体系发展成为会计责任、评估责任和审计责任的二维责任体系。 D.在公允价值计量体系中,外部专业人员的评估结果是计量工具,会计将根据评估结果直接对账目进行调整。

题目

下列选项中关于以财务报告为目的的评估与会计、审计的专业关系说法错误的有( )。

A.审计人员是公允价值计量的最终审核人。

B.财务报告外部使用者更希望和愿意看到的是由独立专业人员提供的评估结果。

C.公允价值的使用使会计信息责任体系发展成为会计责任、评估责任和审计责任的二维责任体系。

D.在公允价值计量体系中,外部专业人员的评估结果是计量工具,会计将根据评估结果直接对账目进行调整。

B.财务报告外部使用者更希望和愿意看到的是由独立专业人员提供的评估结果。

C.公允价值的使用使会计信息责任体系发展成为会计责任、评估责任和审计责任的二维责任体系。

D.在公允价值计量体系中,外部专业人员的评估结果是计量工具,会计将根据评估结果直接对账目进行调整。

相似考题

更多“下列选项中关于以财务报告为目的的评估与会计、审计的专业关系说法错误的有( )。 A.审计人员是公允价值计量的最终审核人。 B.财务报告外部使用者更希望和愿意看到的是由独立专业人员提供的评估结果。 C.公允价值的使用使会计信息责任体系发展成为会计责任、评估责任和审计责任的二维责任体系。 D.在公允价值计量体系中,外部专业人员的评估结果是计量工具,会计将根据评估结果直接对账目进行调整。”相关问题

-

第1题:

以财务报告为目的的评估,是指注册资产评估师基于企业会计准则或相关会计核算、披 露要求,运用评估技术,对财务报告中各类资产和负债的公允价值或特定价值进行分析、估算, 并发表专业意见的行为和过程。以财务报告为目的的评估主要包括( )。

A.合并对价分摊事项 B.包括商誉在内的各类资产减值测试

C.企业整体价值 D.金融资产和金融负债公允价值计量 E.投资性房地产答案:A,B,D,E解析:以財务报告为目的的评估主要包括:①会计准则规定的合并对价分摊事 项;②会计准则规定的包括商誉在内的各类资产减值测试;③会计准则规定的投资性房地产; ④金融资产和金融负债公允价值计量。 -

第2题:

在公允价值计量体系中,下列说法正确的有( )。A.外部专业人员的评估结果是计量工具

B.评估结果通过会计计量成为资产.负债公允价值的会计信息

C.会计信息责任体系为会计责任.评估责任和审计责任构成的三维责任体系

D.外部专业人员的评估结果是会计信息

E.会计信息责任体系是会计责任和审计责任构成的二维责任体系答案:A,B,C解析:在公允价值计量体系中,外部专业人员的评估结果是计量工具,会计将根据评估结果直接对账目进行调整,评估结果通过会计计量成为资产、负债公允价值的会计信息。所以选项D不正确。公允价值的运用使会计信息责任体系发生了改变,由以往的会计责任和审计责任的二维责任体系,发展成为会计责任、评估责任和审计责任构成的三维责任体系。所以选项E不正确。 -

第3题:

以财务报告为目的的评估是为会计计量提供服务,()影响了评估对象、价值类型的确定及评估方法的选择。A. 会计持续假设

B. 会计计量模式

C. 会计核算方法

D. 会计披露要求

E. 会计主体假设答案:B,C,D解析:选项AE属于会计假设内容。 -

第4题:

以财务报告为目的的评估,是指资产评估专业人员基于企业会计准则或相关会计核算、披露要求,运用评估技术,对财务报告中资产和负债的()进行评定、估算,并出具评估报告的专业服务行为。A. 历史成本

B. 公允价值

C. 重置成本

D. 现行戚本答案:B解析:以财务报告为目的的评估,是对财务报告中各类资产和负债的公允价值或特定价值进行评定、估算。 -

第5题:

基于独立性的要求,审计单位或人员不能对同一客户提供公允价值评估服务,同时()作为公允价值计的最终审核人。A. 会计人员

B. 审计人员

C. 单位负责人

D. 法律顾问答案:B解析:基于独立性的要求,审计单位或人员不能对同一客户提供公允价值评估服务,同时审计人员作为公允价值计量的最终审核人。 -

第6题:

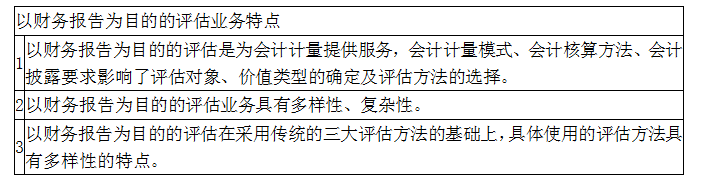

下列关于以财务报告为目的的评估业务特点的相关描述中,说法正确的有( )。A.会计计量模式影响其评估对象、价值类型的确定及评估方法的选择

B.以财务报告为目的的评估在采用传统的三大评估方法的基础上,具体使用的评估方法具有多样性的特点

C.以财务报告为目的的评估是为会计计量提供服务

D.以财务报告为目的的评估业务具有多样性、复杂性

E.会计核算方法不会影响其评估对象、价值类型的确定及评估方法的选择答案:A,B,C,D解析:

-

第7题:

对于财务报告中各类资产和负债的公允价值或特定价值的计量,国际上较通行的做法是(),以保障会计信息的客观和独立。A. 由会计师做出评估并对评估结果负责

B. 由评估专业人员为公允价值的确定提供专业意见

C. 由工程师为评估结果做出最终意见平对评估结果负责

D. 寻求律师咨询评估结果的公允性答案:B解析:由评估专业人员为公允价值的确定提供专业意见,以保障会计信息的客观和独立。 -

第8题:

对于财务报告中各类资产和负债的公允价值或特定价值的计量,国际上较通行的做法是由()为公允价值的确定提供专业意见,保障会计信息的客观和独立。A:注册评估师

B:注册会计师

C:律师

D:工程师答案:A解析: -

第9题:

下列不属于以财务报告为目的的评估的作用的是( )。

- A、能满足会计计量专业上的需求

- B、能够为会计计量的客观性奠定基础

- C、能够强化公允价值的公正性

- D、可以替代审计的作用

正确答案:D -

第10题:

属于以财务报告为目的的评估作用的体现的有()。

- A、评估技术能够满足会计计量专业上的需求

- B、评估专业行为能够为会计计量的客观性奠定基础

- C、评估的独立地位能够强化公允价值的公正性

- D、评估有利于反映公正的信息,特别是关于历史成本的信息

- E、为会计公允价值的计量提供专业支持

正确答案:A,B,C,E -

第11题:

多选题以财务报告为目的的评估,其作用包括()。A评估的独立地位能够强化公允价值的公正性

B评估专业行为能够为会计计量的客观性奠定基础

C评估技术能够满足会计计量专业上的需求

D在遵循评估准则的基础上,以满足会计准则的披露要求

E促使有关当事方对评估对象采取正确的评估方法及程序

正确答案: E,B解析: 对于财务报告中各类资产和负债的公允价值或特定价值的计量,国际上较通行的做法是由评估专业人士为公允价值的确定提供专业意见,保障会计信息的客观和独立,其作用具体体现在以下三个方面:①评估技术能够满足会计计量专业上的需求;②评估专业行为能够为会计计量的客观性奠定基础;③评估的独立地位能够强化公允价值的公正性。 -

第12题:

单选题对于财务报告中各类资产和负债的公允价值或特定价值的计量,国际上较通行的做法是由()为公允价值的确定提供专业意见,保障会计信息的客观和独立。A注册评估师

B注册会计师

C律师

D工程师

正确答案: C解析: 暂无解析 -

第13题:

关于评估在会计计量、审计中的应用,下列表述不正确的是( )A.会计人员对公允价值的计量和披露负责

B.外部评估专业人员对评估结论的合理性负责

C.会计人员对评估结论的合理性负责

D.审计人员对公允价值的审计结论负责答案:C解析:会计人员对公允价值的计量和披露负责,外部评估专业人员对评估结论的合理性 负责。 -

第14题:

下列各项中,不属于以财务报告为目的的评估业务的特点是( )。A. 以财务报告为目的的评估是为会计计量提供服务,会计计量模式. 会计核算方法. 会计披露要求影响了评估对象. 价值类型的确定及评估方法的选择

B. 以财务报告为目的的评估业务具有多样性. 复杂性

C. 以财务报告为目的的评估业务具有单一性

D. 以财务报告为目的的评估在采用传统的三大评估方法的基础上,具体使用的评估方法具有多样性的特点答案:C解析:以财务报告为目的的评估业务具有多样性、复杂性。 -

第15题:

以财务报告为目的的评估,是指资产评估专业人员遵守相关法律法规、企业会计准则或相关会计核算、披露要求,运用评估技术,对财务报告中( )的公允价值或特定价值进行评定、估算,并出具评估报告的专业服务行为。A. 成本和利润总额

B. 收入和费用

C. 净收入和净利润

D. 资产和负债答案:D解析:以财务报告为目的的评估,是对财务报告中各类资产和负债的公允价值或特定价值进行评定、估算。 -

第16题:

会计人员对企业财务报告中各类资产和负债的公允价值或特定价值不能准确计量时,可以寻求()作为工作人员进行评估。A. 评估专家

B. 出纳员

C. 董事长

D. 股东答案:A解析:对于财务报告中各类资产和负债的公允价值或特定价值的计量,国际上较通行的做法是由评估专业人员为公允价值的确定提供专业意见,以保障会计信息的客观和独立。 -

第17题:

以财务报告为目的的评估,是指资产评估专业人员遵守相关法律法规、资产评估准则及企业会计准则或相关会计核算、披露要求,运用评估技术,对财务报告中( )的公允价值或特定价值进行评定、估算,并出具评估报告的专业服务行为。A.成本和利润总额

B.收入和费用

C.净收入和净利润

D.资产和负债答案:D解析:以财务报告为目的的评估,是对财务报告中各类资产和负债的公允价值或特定价值进行评定、估算。 -

第18题:

关于公允价值计量和披露,下列说法错误的有()。A. 按照适用的会计准则和相关会计制度的规定, 做出公允价值计量和披露是被审计单位管理层的责任

B. 审计单位或人员可以对同一客户提供公允价值评估服务

C. 注册会计师应当获取充分、适当的审计证据, 以确定公允价值计量和披露是否符合适用的会计准则和相关会计制度的规定

D. 会计人员是公允价值计量的最终审核人

E. 需要专业性评估的领域, 可以聘请外部独立评估专业人员答案:B,D解析:基于独立性的要求,审计单位或人员不能对同一客户提供公允价值评估服务,审计人员是公允价值计量的最终审核人。 -

第19题:

我国资产评估行业为会计计量和财务报告编制服务的主要业务内容包括( )。A.服务于合并对价分摊的评估业务

B.服务于资产减值测试的评估业务

C.服务于投资性房地产公允价值计量的评估业务

D.服务于金融工具公允价值计量的评估业务

E.服务于诉讼目的的评估业务答案:A,B,C,D解析:服务于合并对价分摊、资产减值测试、投资性房地产和金融工具等资产的公允价值计量等评估业务,形成了我国资产评估行业为会计计量和财务报告编制服务的主要业务内容。 -

第20题:

以财务报告为目的的评估,其作用不包括( )。

A.评估技术能够满足会计计量专业上的需求

B.评估专业行为能够为会计计量的客观性奠定基础

C.评估的独立地位能够强化公允价值的公正性

D.在遵循评估准则的基础上,以满足会计准则的披露要求答案:D解析:对于财务报告中各类资产和负债的公允价值或特定价值的计量,国际上较通行的做法是由评估专业人士为公允价值的确定提供专业意见,保障会计信息的客观和独立,其作用具体体现在以下三个方面:①评估技术能够满足会计计量专业上的需求;②评估专业行为能够为会计计量的客现性奠定基础;③评估的独立地位能够强化公允价值的公正性。 -

第21题:

以财务报告为目的的评估,其作用包括()。

- A、评估的独立地位能够强化公允价值的公正性

- B、评估专业行为能够为会计计量的客观性奠定基础

- C、评估技术能够满足会计计量专业上的需求

- D、在遵循评估准则的基础上,以满足会计准则的披露要求

- E、促使有关当事方对评估对象采取正确的评估方法及程序

正确答案:A,B,C -

第22题:

多选题关于以财务报告为目的的评估与会计和审计的专业关系,下列说法正确的是( )。A外部评估专业人员对公允价值的计量负责

B会计人员对公允价值的计量和披露负责

C审计人员对公允价值的确定负责

D外部评估专业人员的评估结果是计量工具

E外部评估人员对评估结论的合理性负责

正确答案: C,B解析:

在公允价值计量体系中,外部专业人员的评估结果是计量工具,会计将根据评估结果直接对账目进行调整,评估结果通过会计计量成为资产、负债公允价值的会计信息。会计人员对公允价值的计量和披露负责,外部评估专业人员对评估结论的合理性负责,审计人员对公允价值的审计结论负责。由此,公允价值的运用使会计信息负责体系发生了改变,由以往的会计责任和审计责任的二维责任体系,发展成为会计责任、评估责任和审计责任构成的三维责任体系。 -

第23题:

单选题下列不属于以财务报告为目的的评估的作用的是( )。A能满足会计计量专业上的需求

B能够为会计计量的客观性奠定基础

C能够强化公允价值的公正性

D可以替代审计的作用

正确答案: D解析: 【该题针对“[新]以财务报告为目的的评估概述”知识点进行考核】