某进口设备离岸价(FOB)为100000美元,评估基准日美元兑换人民币汇率为6.8,到岸价(CIF)为7379400元,公司代理手续费率为1%,该设备重置成本中的公司代理手续费为( )。A.10000元B.10852元C.73794元D.68000元

题目

A.10000元

B.10852元

C.73794元

D.68000元

相似考题

更多“某进口设备离岸价(FOB)为100000美元,评估基准日美元兑换人民币汇率为6.8,到岸价(CIF)为7379400元,公司代理手续费率为1%,该设备重置成本中的公司代理手续费为( )。 ”相关问题

-

第1题:

已知某进口工程设备FOB为50万美元,美元与人民币汇率为1:8,银行财务费率为0.2%,外贸手续费率为1.5%,关税税率为10%,增值税率为17%。若该进口设备抵岸价为586.7万元人民币,则该进口工程设备到岸价为( )万元人民币。A:406.8

B:450.0

C:456.0

D:586.7答案:B解析:2019版教材P6

进口设备抵岸价=到岸价+银行财务费+外贸手续费+关税+增值税;本题计算过程如下:设到岸价为X,则有X+50×8×0.2%+X×1.5%+X×10%+(X+X×10%)×17%=586.7(万元)解得:X=450.0万元 -

第2题:

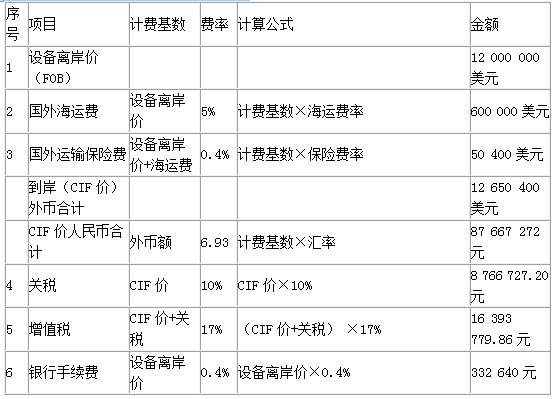

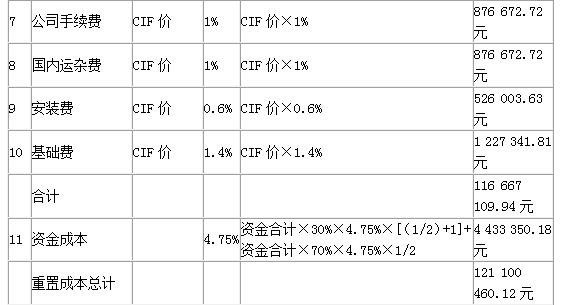

某进口设备离岸价为12 000 000美元,关税税率为10%,增值税税率为17%,银行财务费率为0.4%,公司代理费率为1%,国内运杂费率为1%,安装费率为0.6%,基础费率为1.4%。设备从订货到安装完毕投入使用需要2年时间,第一年投入的资金比例为30%,第二年投入的资金比例为70%,假设每年的资金投入是均匀的,银行贷款利率为4.75%,基准日美元兑人民币汇率为6.93。

要求:计算该设备的重置成本。答案:解析:该设备的重置成本包括:(1)设备的货价;(2)海外运输费;(3)海运保险;(4)关税;(5)增值税;(6)银行财务费用;(7)公司代理手续费;(8)国内运费;(9)安装运费;(10)基础费;(11)资金成本。计算过程见表3-9

表3-9 进口设备重置成本的计算过程

-

第3题:

某进口设备离岸价(FOB)为1 000 000美元,评估基准日美元兑换人民币汇率为6.8,到岸价(CIF)为7 379 400元,公司代理手续费率为1%,该设备重置成本中的公司代理手续费为( )。A.10 000元

B.10 852元

C.73 794元

D.68 000元答案:C解析:本题主要考查的是重置成本法。代理手续费=7379400×1%=73794元。 -

第4题:

某进口设备装运港船上交货价为200万美元,国外运费为10万美元,国外运输保险费为 6.5万美元,外贸手续费率为1.5%。美元兑人民币的汇率为6.15。则该进口设备的离岸价为( )万元人民币。

A.1230.00

B.1310.87

C.1331.48

D.1351.47答案:C解析:考点:设备购置费的组成与计算。进口设备离岸价(FOB)与到岸价(CIF)的构成要素不同;其中,进口设备离岸价=200×6.15=1230(万元),到岸价=离岸价+国外运费+国外运输保险费=(200+10+6.5)×6.15=1331.48(万元)。@## -

第5题:

某建设项目经当地主管部门批准后,由建设单位委托代理机构组织公开招标。招标文件中规定有一种设备需要从国外进口,经询价,设备的货价(离岸价)为800万美元。投标者必须对其作出详细报价。

某资格审查合格的投标单位,对该设备的报价资料进行了充分调查,所得数据为:海洋运输公司的现行海运费率为6%,海运保险费率为3.5‰,代理手续费率、银行财务费率、关税税率和增值税税率分别按1.5%、5‰、17%、13%计取。美元兑换人民币的汇率均按1美元兑6.2元人民币计算。

该进口设备的增值税为( )万元人民币。A.802.49

B.812.35

C.685.89

D.634.66答案:A解析:此题考查进口设备增值税计算。进口增值税是我国政府对从事进口贸易的单位和个人,在进口商品报关进口后征收的税种。我国增值税条例规定,进口应税产品均按组成计税价格和增值税税率直接计算应纳税额,即:进口增值税额=组成计税价格×增值税税率。其中,组成计税价格=关税完税价格+关税+消费税。故该进口设备的增值税=(5276.07+896.93+0)×13%=802.49(万元)。 -

第6题:

被评估设备为1995年从英国引进设备,进口合同中的FOB价格是20万项镑。2001年评估时英国生产厂家己不再生产这种待估设备,其替代产品为国内其他企业1999年从英国进口设备,价格为CIF30万英镑。被评估设备所在企业,以及与之发生将近的企业均属于进口关税、增值税免税单位,银行手续按CIF价格0.8%计,国内运杂费按CIF价格加银行手续费之和的3%计算,安装调试费含在设备价格中不需另行计算,被评估设备尚可使用5年。年营运成本比其替代设备超支2万元人民币,被评估设备在企业的正常投资报酬率为10%,评估时英镑与美元的汇率为1.4:1,人民币与美元的汇率为8:1。 (注:CIF为到岸价,FOB为离岸价。被评估设备重置成本=(设备CIF价格+银行手续费)×(1+国内运杂费)) 根据上述数据估测该进口设备的重置成本、设备的成新率、功能性贬值及评估价格。

正确答案: ①重置成本:由于评估时生产厂家已不再生产被评估资产,应取替代设备的CIF价格比较合理,即被评估设备的CIF价格为30万元。

设备重置价=30万英镑÷1.4×8=171.43(元)

银行手续费=30÷1.4×8×0.8%=1.37(万元)

国内运杂费=(171.43+1.37)×3%=5.18(万元)

进口设备重置成本=171.43+1.37+5.18=177.98(万元)

②成新率=5/(5+6)=45%

③功能性贬值=20000×(1-33%)×(P/A,10%,5)=13400×3.7908=5.08(万元)

④评估价值=177.98×45%-5.08=75.0119万元 -

第7题:

某公司进口设备离岸价300万美元,到岸价345万美元,银行财务费费率为0.5%,外贸手续费费率为1.5%,进口关税税率为22%,国内运杂费费率为2.5%,人民币外汇牌价为1美元=6.85元人民币,影子汇率换算系数为1.08。假定进口相关费用经济价值与财物价值相同,则该进口设备的经济价值(到厂价)为()万元人民币。

- A、2311.88

- B、2316.50

- C、2649.41

- D、3210.92

正确答案:C -

第8题:

某被评估进口设备评估基准日的离岸价格为20万美元,海外运输及保险费用为离岸价的10%,关税税率为20%,增值税税率为17%,国内运输费率为1.5%。美元对人民币的汇率为1:6.8,不考虑其他因素,该进口设备的国内运输费用最接近于()万元人民币。

- A、2.24

- B、1.75

- C、2.64

- D、3.85

正确答案:A -

第9题:

单选题某进口设备的离岸价为45万美元,到岸价为50万美元,关税税率为20%,银行财务费率为0.4%,外贸手续费率为1.5%,如果不再考虑其他因素,该设备重置成本最接近于( )万美元。A62.86

B60.93

C63.87

D65.07

正确答案: C解析:

关税=50×20%=10(万美元);银行财务费=45×0.4%=0.18(万美元);外贸手续费=50×1.5%=0.75(万美元);重置成本=50+10+0.18+0.75=60.93(万美元)。 -

第10题:

问答题被评估设备为1995年从英国引进设备,进口合同中的FOB价格是20万项镑。2001年评估时英国生产厂家己不再生产这种待估设备,其替代产品为国内其他企业1999年从英国进口设备,价格为CIF30万英镑。被评估设备所在企业,以及与之发生将近的企业均属于进口关税、增值税免税单位,银行手续按CIF价格0.8%计,国内运杂费按CIF价格加银行手续费之和的3%计算,安装调试费含在设备价格中不需另行计算,被评估设备尚可使用5年。年营运成本比其替代设备超支2万元人民币,被评估设备在企业的正常投资报酬率为10%,评估时英镑与美元的汇率为1.4:1,人民币与美元的汇率为8:1。 (注:CIF为到岸价,FOB为离岸价。被评估设备重置成本=(设备CIF价格+银行手续费)×(1+国内运杂费)) 重置成本与市价法都要考虑市场价格,两者有什么区别?正确答案: 重置成本法与市价法都要考虑市场价格,两者的区别是对于通用设备,在市场上交易的可能性较大,容易寻找参照物及其可作比较的指标、技术参数等,因此,可选择采用现行市价法。但对于专用设备或企业自行研制的机器设备,在市场上难以寻找相应的参照物,或虽是通用设备,但市场不发达时,则不能选择彩现行市价法,而应选择重置成本法。解析: 暂无解析 -

第11题:

单选题某工业项目进口一批生产设备,装运港船上交货价(FOB)为150万美元,进口设备到岸价(CIF)为200万美元,银行财务费费率为5‰,外贸手续费费率为1.5%,进口关税税率为20%,增值税税率为17%,该批设备无消费税。银行外汇牌价为1美元= 6.8元人民币,则这批设备应纳的增值税为( )万元人民币。A208. 08

B240. 56

C277. 44

D282. 08

正确答案: C解析: -

第12题:

问答题被评估设备为1995年从英国引进设备,进口合同中的FOB价格是20万项镑。2001年评估时英国生产厂家己不再生产这种待估设备,其替代产品为国内其他企业1999年从英国进口设备,价格为CIF30万英镑。被评估设备所在企业,以及与之发生将近的企业均属于进口关税、增值税免税单位,银行手续按CIF价格0.8%计,国内运杂费按CIF价格加银行手续费之和的3%计算,安装调试费含在设备价格中不需另行计算,被评估设备尚可使用5年。年营运成本比其替代设备超支2万元人民币,被评估设备在企业的正常投资报酬率为10%,评估时英镑与美元的汇率为1.4:1,人民币与美元的汇率为8:1。 (注:CIF为到岸价,FOB为离岸价。被评估设备重置成本=(设备CIF价格+银行手续费)×(1+国内运杂费)) 什么是重置成本法?适用哪些范围?正确答案: 重置成本法,是指在现实条件下重新购置或建造一个全新状态的评估对象,所需的全部成本减去评估对象的实体性陈旧贬值、功能性陈旧贬值和经济性陈旧贬值后的差额,以其作为评估对象现实价值的一种评估方法。

范围:

1)可复制、可再生、可重新建造和购买的,具有有形损耗和无形损耗特性的单项资产。

2)可重建、可购置的整体资产。解析: 暂无解析 -

第13题:

(2017年真题)某进口设备离岸价(FOB)为100000美元,评估基准日美元兑换人民币汇率为6.8,到岸价(CIF)为7379400元,公司代理手续费率为1%,该设备重置成本中的公司代理手续费为( )。

A.10000元

B.10852元

C.73794元

D.68000元答案:C解析:本题主要考査的是重置成本法。代理手续费=7379400×1%=73794(元)。 -

第14题:

某进口设备离岸价(FOB)为10000美元,评估基准日美元兑换人民币汇率为6.8,到岸价(CIF)为7379400元,公司代理手续费为1%,该设备重置成本中的公司代理手续费为()元A. 10 000

B. 10 852

C. 73 794

D. 68 000答案:C解析:代理手续费=7379400×1%=73794(元) -

第15题:

某进口设备装运港船上交货价为200万美元,国外运费为10万美元,国外运输保险费为6.5万美元,外贸手续费率为1.5%。若美元兑人民币的汇率为6.2,则该进口设备的到岸价为( )万元人民币。A.1230.00

B.1310.87

C.1342.30

D.1351.47答案:C解析:本题考查的是设备购置费的组成与计算。进口设备的离岸价、到岸价以及抵岸价的概念不同、层次递进,构成要素逐次累加。针对该进口设备,离岸价(FOB)=200×6.20=1240(万元),到岸价(CIF)=离岸价+国外运费+国外运输保险费=(200+10+6.5)×6.20=1342.3(万元人民币)。 -

第16题:

某建设项目经当地主管部门批准后,由建设单位委托代理机构组织公开招标。招标文件中规定有一种设备需要从国外进口,经询价,设备的货价(离岸价)为800万美元。投标者必须对其作出详细报价。

某资格审查合格的投标单位,对该设备的报价资料进行了充分调查,所得数据为:海洋运输公司的现行海运费率为6%,海运保险费率为3.5‰,代理手续费率、银行财务费率、关税税率和增值税税率分别按1.5%、5‰、17%、13%计取。美元兑换人民币的汇率均按1美元兑6.2元人民币计算。

该进口设备原价为( )万元人民币。A.7175.12

B.6981.26

C.6276.94

D.7079.43答案:D解析:此题考查进口设备原价计算。银行财务费指业主或进口代理公司与卖方在合同内规定的开证银行手续费。可按下式简化计算:银行财务费=(FOB价+货价外需用外汇支付的款项)×银行财务费率。进口代理手续费是指外贸企业采取代理方式进口商品时,向国内委托进口企业(单位)所收取的一种费用。进口代理手续费=到岸价格(外币)×对外付汇当日外汇牌价×手续费率。故该进口设备的银行财务费=800× 6.2×5‰=24.80(万元),进口代理手续费=(800×6.2+297.60+18.47)×1.5%=79.14(万元)0进口设备原价=货价(FOB)+国际运费+国际运输保险费+银行财务费+进口代理手续费+关税+进口增值税+消费税+车辆购置税,故该进口设备原价=800×6.2+297.60+18.47+24.80+79.14+896.93+802.49=7079.43(万元)。 -

第17题:

某公司进口设备离岸价300万美元,到岸价345万美元,银行财务费率为0.5%,外贸手续费率为1.5%,进口关税税率为22%,国内运杂费率为2.5%,人民币外汇牌价为1美元=6.85元人民币,影子汇率换算系数为1.08。假定进口相关费用经济价值与财务价值相同,则该进口设备的经济价值(到厂价)为多少万元人民币?答案:解析:财务费=300×0.5%×6.85=10.275万元,外贸手续费=345×1.5%×6.85=35.44875万元,国内运杂费=300×2.5%×6.85=51.375万元,进口设备经济价值=到岸价×影子汇率+进口费用=345×6.85×1.08+300×0.5%×6.85+35.44875+51.375=2649.41万元。 -

第18题:

某进口设备,评估基准日的FOB价为100万美元,海运费率为5%,保险费率为0.4%,增值税率为17%,其到岸价为()。

- A、100万美元

- B、105万美元

- C、105.4万美元

- D、117万美元

正确答案:C -

第19题:

某进口设备的到岸价是150万美元,外汇牌价:1美元=7.28元人民币,国外运费率为6%,外贸手续费率为1.5%,银行财务费率为5%,则外贸手续费为()万元。

- A、13.6

- B、16.38

- C、17.85

- D、19.16

正确答案:B -

第20题:

单选题某进口设备,评估基准日的FOB价为100万美元,海运费率为5%,保险费率为0.4%,增值税率为17%,其到岸价为()。A100万美元

B105万美元

C105.4万美元

D117万美元

正确答案: D解析: 暂无解析 -

第21题:

问答题被评估设备为1995年从英国引进设备,进口合同中的FOB价格是20万项镑。2001年评估时英国生产厂家己不再生产这种待估设备,其替代产品为国内其他企业1999年从英国进口设备,价格为CIF30万英镑。被评估设备所在企业,以及与之发生将近的企业均属于进口关税、增值税免税单位,银行手续按CIF价格0.8%计,国内运杂费按CIF价格加银行手续费之和的3%计算,安装调试费含在设备价格中不需另行计算,被评估设备尚可使用5年。年营运成本比其替代设备超支2万元人民币,被评估设备在企业的正常投资报酬率为10%,评估时英镑与美元的汇率为1.4:1,人民币与美元的汇率为8:1。 (注:CIF为到岸价,FOB为离岸价。被评估设备重置成本=(设备CIF价格+银行手续费)×(1+国内运杂费)) 根据上述数据估测该进口设备的重置成本、设备的成新率、功能性贬值及评估价格。正确答案: ①重置成本:由于评估时生产厂家已不再生产被评估资产,应取替代设备的CIF价格比较合理,即被评估设备的CIF价格为30万元。

设备重置价=30万英镑÷1.4×8=171.43(元)

银行手续费=30÷1.4×8×0.8%=1.37(万元)

国内运杂费=(171.43+1.37)×3%=5.18(万元)

进口设备重置成本=171.43+1.37+5.18=177.98(万元)

②成新率=5/(5+6)=45%

③功能性贬值=20000×(1-33%)×(P/A,10%,5)=13400×3.7908=5.08(万元)

④评估价值=177.98×45%-5.08=75.0119万元解析: 暂无解析 -

第22题:

单选题某工业项目进口一批生产设备,装运港船上交货价(FOB)为150万美元,进口设备到岸价CIF为200万美元,银行财务费费率为5‰,外贸手续费费率为1.5%,进口关税税率为20%,增值税税率为17%,该批设备无消费税。银行外汇牌价为1美元=6.8元人民币,则这批设备应纳的增值税为()万元人民币。A208.08

B240.56

C277.44

D282.08

正确答案: C解析: 本题考查的是设备购置费的构成和计算。进口关税=到岸价×人民币外汇牌价×进口关税税率=200万美元×6.8×20%=272万元人民币。组成计税价格=到岸价×人民币外汇牌价+进口关税+消费税=200万元美元×6.8+272万元+0=1632万元人民币。增值税=组成计税价格×增值税税率=1632万元×17%=277.44万元人民币。 -

第23题:

单选题某工业建设项目,需进口一批生产设备,CIF(进口设备到岸价)价为200万美元,银行财务费费率为0.5%,外贸手续费费率为1.5%,关税税率为22%,增值税税率为17%,美元对人民币汇率为1:6.5,则这批设备应缴纳的增值税为( )万元人民币。A269.62

B257.18

C249.18

D272.8

正确答案: A解析: