对甲企业A在产品的调查资料如下: (1)截止到评估基准日,A在产品账面累计总成本为220万元,经查实有200件A在产品报废,账面单位成本为100元/件,估计其可回收的废料价值为4000元。 (2)A在产品的材料戚本占总戚本的65%,按其生产准备到评估基准日有半年时间,据了解,同类生产材料在半年内价格上涨了8%。 (3)根据A在产品的费用分析表明,本期在产品的单位产品费用偏高,主要系前期漏转费用6万元计入本期戚本,其他费用在半年内未变化。 要求: (1)生产经营正常、会计核算水平较高的企业的在产品的评估,宜

题目

(1)截止到评估基准日,A在产品账面累计总成本为220万元,经查实有200件A在产品报废,账面单位成本为100元/件,估计其可回收的废料价值为4000元。

(2)A在产品的材料戚本占总戚本的65%,按其生产准备到评估基准日有半年时间,据了解,同类生产材料在半年内价格上涨了8%。

(3)根据A在产品的费用分析表明,本期在产品的单位产品费用偏高,主要系前期漏转费用6万元计入本期戚本,其他费用在半年内未变化。

要求:

(1)生产经营正常、会计核算水平较高的企业的在产品的评估,宜采用什么方法?具体的评估方法和步骤是什么?

(2)按照价格变动系数调整该在产品的原始戚本,确定该在产品的评估值。

相似考题

更多“对甲企业A在产品的调查资料如下: ”相关问题

-

第1题:

某企业生产的甲产品当月生产成本资料如下表: 单位:元

项目 直接材料 直接人工 制造费用 合计 月初在产品成本 26 700 16 450 204 300 247 450 本月生产成本 383 300 219 550 325 700 928 550 生产成本合计 410 000 236 000 530 000 1 176 000月末甲产品的在产品200台,完工程度40%;完工产品产量320台。

甲产品的定额成本资料如下表所示: 单位:元 项目 直接材料 直接人工 制造费用 合计 1单位产品定额成本 1 400 600 1 OOO 3 000要求:

(1)按照在产品按定额成本计价法分配甲产品完工产品和在产品成本并计算完工产品的总成本和单位成本;

(2)按照定额比例法分配甲产品完工产品和在产品成本并计算完工产品的总成本和单位成本;

(3)按照定额比例法的计算结果编制甲产品完工产品验收入库的会计分录(“生产成本”科目须写出明细科目)。

正确答案:(1)按照在产品按定额成本计价法分配甲产品完工产品和在产品成本并计算完工产品的总成本和单位成本在产品的约当产量=200×40%=80(台)

在产品的定额直接材料成本

=80×1 400=112 000(元)

完工产品应负担的直接材料成本

=410 000-1 12 000=298 000(元)

单位产品的直接材料成本

=298 000÷320=931.25(元)

在产品的定额直接人工成本

=80×600=48 000(元)

完工产品应负担的直接人工成本

=236 000-48 000=188 000(元)

单位产品的直接人工成本

=188 000÷320=587.5(元)

在产品的定额制造费用

=80×1 000=80 000(元)3

完工产品应负担的制造费用

=530 000—80 000=450 000(元)

单位产品的直接材料成本

=450 000÷320=1 406.25(元)

完工产品的总成本

=298 000+188 000+450 000

=936 000(元)

完工产品的单位成本

=931.25+587.5+1 406.25

=2 925(元)

(2)按照定额比例法分配甲产品完工产品和在产品成本并计算完工产品的总成本和单位成本直接材料分配率

=直接材料总额/(在产品约当产量+完工产品产量)

=410 000/(80+320)=1025(元/台)

在产品应负担的直接材料在产品约当产量×直接材料分配率

=80×1 025=82 000(元)

完工产品应负担的直接材料

=完工产品产量×直接材料分配率

=320×1 025=328 000(元)

完工产品单位直接材料成本

=328 000÷320=1 025(元)

直接人工分配率

=直接人工总额/(在产品约当产量+完工产品产量)

=236 000/(80+320)=590(元/台)

在产品应负担的直接人工

=在产品约当产量×直接人工分配率 =80×590=47 200(元)

完工产品应负担的直接人工

=完工产品产量×直接人工分配率=320×590188 800(元)

完工产品单位直接人工成本

188 800÷320590(元)

制造费用分配率

=制造费用总额/(在产品约当产量+完工产品产量)

=530 000/(80+320)=1 325(元/台)

在产品应负担的制造费用

=在产品约当产量×制造费用分配率

=80×1 325=106 000(元)

完工产品应负担的制造费用

=完工产品产量×制造费用分配率

=320×1 325=424 000(元)

完工产品单位制造费用

=424 000÷320=1 325(元)

完工产品总成本

=328 000+188 800+424 000

=940 800(元)

完工产品单位成本

=1 025+590+1 325=2 940(元)

(3)按照定额比例法的计算结果编制甲产品完工产品验收入库的会计分录

借:库存商品——甲产品 940 800

贷:生产成本——基本生产成本(甲产品)

940 800 -

第2题:

(一)

甲企业被其他企业兼并,生产全面停止,现对其库存的在产品A、B、C进行评估。有关的评估资料如下:

(1)在产品A已从仓库中领出,但尚未进行加工处理。这批在产品A共有800件,账面价值为25000元,经调查,该在产品如完好无损的出售,单位市价为50元/件。

(2)在产品B已加工成部件,共有500件,账面价值为5500元,可通过市场调剂且流动性较好。据调查了解,该在产品的市场可接受价格为10元/件,调剂费用为100元,但调剂存在风险,预计能够实现调剂价格的90%。

(3)在产品C已加工成部件,账面价值为3000元,但是对于兼并后的企业来说,在产品C已经没有继续加工的价值,而且也无法调剂出去。经分析,该在产品只能作为报废的在制品处理,可回收的价格为700元。

要求:

根据以上资料,用市场法确定该企业在产品的评估值。

正确答案:

(1)在产品A可以按照现行市场价格计算。

在产品A的评估值=800×50=40000(元)

(2)在产品B根据市场可接受价格、调剂费用、调剂风险系数来确定评估值。

在产品B的评估值=500×10×90%-100=4400(元)

(3)在产品C按照报废品进行处理。

在产品C的可回收价值=700(元)

(4)该企业在产品的评估值=40000+4400+700=45100(元)

-

第3题:

[资料]某企业生产甲、乙两种产品的有关资料如下表:

项目 原材料(元) 定额(元) 工时(时) 工资(元) 制造费用 (元) 合计(元) 甲产品 14000 1200 乙产品 6000 800 合 计 22000 20000 2000 13000 15600 50600

甲产品本月完工100件,在产品100件,在产品完工程度30%.

正确答案:

原材料分配率=22000÷20000×100%=110%

甲产品应分摊的原材料费用=14000×110%=15400(元)

甲产品在产品约当产量=100×30%=30(件)

甲产品单位原材料费用=15400÷200=77(元)

甲产品完工产品的原材料=100×77=7700(元)

乙产品应分摊的原材料费用=6000×110%=6600(元)

甲产品应分摊的工资费用=(1200÷2000)×13000=7800(元)

甲产品完工产品应分摊的工资费用=(100÷130)×7800=6000(元)

乙产品应分摊的工资费用=(800÷2000)×13000=5200(元)

甲产品应分摊的制造费用=(1200÷2000)×15600=9360(元)

甲产品完工产品应分摊制造费用=(100÷130)×9360=7200(元)

乙产品应分摊的制造费用=(800÷2000)×15600=6240(元)

甲产品成本计算单

项 目 原材料 工 资 制造费用 合 计 生产费用 15400 7800 9360 32560 完工产品成本 7700 6000 7200 20900 单位产品成本 77 60 72 209 月末在产品成本 7700 1800 2160 11660

乙产品成本计算单

编制会计分录:项 目 原材料 工 资 制造费用 合 计 生产费用 6600 5200 6240 18040 完工产品成本 6600 5200 6240 18040 单位产品成本 82.5 65 78 225.5

借:库存商品——甲产品 20900

库存商品——乙产品 18040

贷:生产成本 38940

-

第4题:

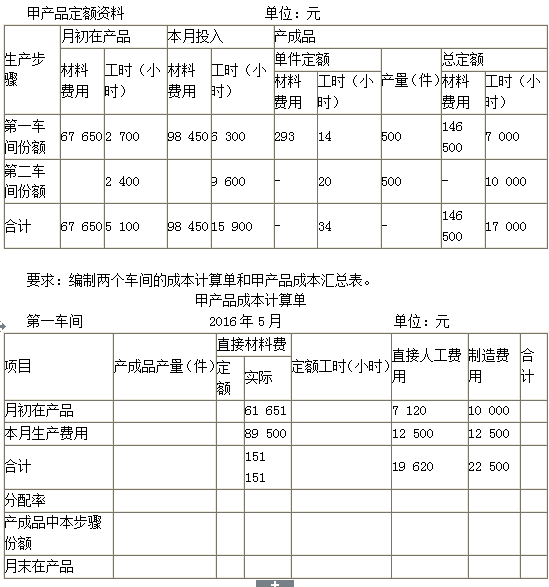

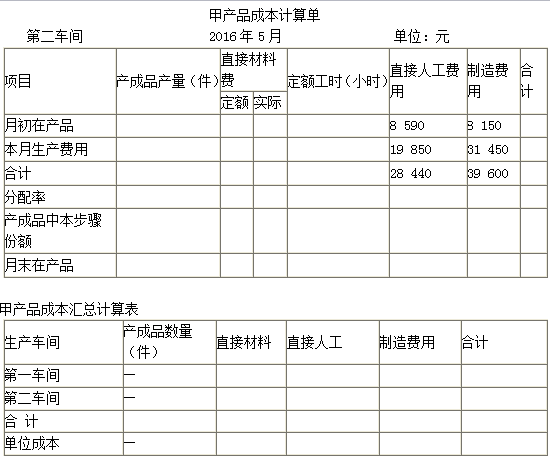

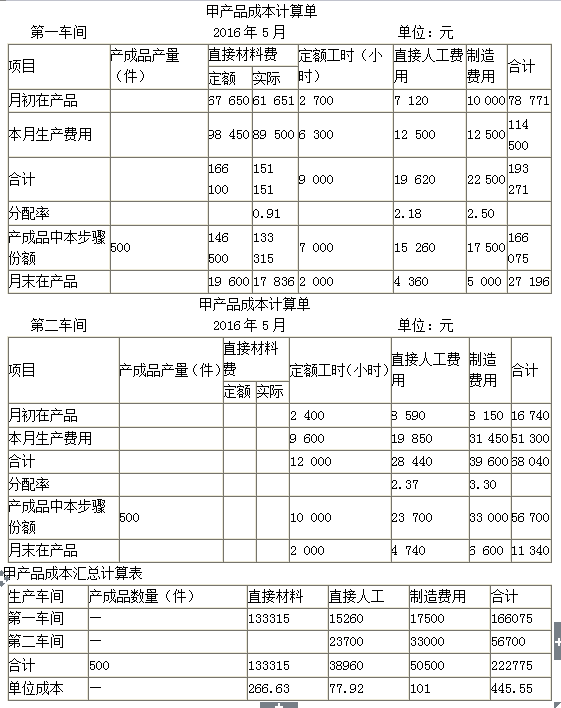

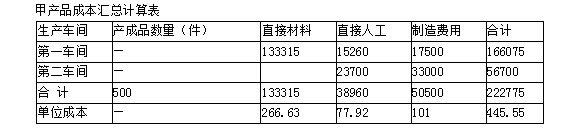

某企业生产甲产品,生产分两步骤在两个车间内进行,第一车间为第二车间提供半成品,第二车间加工为产成品。各种生产费用归集与分配的数字已经列入各成本计算单。产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。假设该企业月末没有盘点在产品,月末在产品定额根据月初在产品定额加本月投产定额减产成品定额计算。甲产品相关定额资料如下表。

答案:解析:

答案:解析:

-

第5题:

某企业生产甲、乙两种产品,有关资料如下:

(1)甲、乙两种产品的成本资料:

(2)该企业制造费用总额为150000元,按以下作业进行了划分。有关资料如下:

要求:

(1)按照传统成本法,以直接人工工时为分配标准,计算甲、乙两种产品的单位成本。

(2)按照作业成本法计算甲、乙两种产品的单位成本。答案:解析:(1)制造费用分配率=150000/(1000+2000)=50(元/小时)

分配给甲产品的制造费用=50×1000=50000(元)

单位甲产品应分配的制造费用=50000/400=125(元/件)

甲产品的单位成本=125+250=375(元/件)

分配给乙产品的制造费用=50×2000=100000(元)

单位乙产品应分配的制造费用=100000/625=160(元/件)

乙产品的单位成本=160+380=540(元/件)

(2)甲、乙两种产品应分配的制造费用

甲产品的单位成本=172.5+250=422.5(元/件)

单位乙产品应分配的制造费用=81000/625=129.6(元/件)

乙产品的单位成本=129.6+380=509.6(元/件)。 -

第6题:

甲企业由于经营不善等原因,现生产全面停止,现对其库存的在产品A、B、C进行评估。有关的评估资料如下:

(1)在产品A已从仓库中领出,但尚未进行加王处理。这批在产品A共有800件,账面价值为25000元,经调查,该在产品如完好无损地出售,市价为60元/件。

(2)在产品B已加工成部件,共有600件,账面价值为6600元,可通过市场调剂且流动性较好。据调查了解,该在产品的市场可接受价格为10元/件,调剂费用为100元,但调剂存在风险,预计能够实现调剂价格的80%。

(3)在产品C已加工成部件,账面价值为3000元,但是对于兼并后的企业来说,在产品C已经没有继续加工的价值,而且也无法调剂出去。经分析,该在产品只能作为报废的在制品处理,可回收的价格为700元。

要求:

(1)请简述在成本法下对于生产周期短的在产品,在没有变现风险的情况下,可根据其账面值进行调整的3种具体方法。

(2)根据以上资料,用市场法确定该企业在产品的评估值。答案:解析:(1)三种方法:

①根据价格变动系数调整成本计算评估值,可参照实际发生的成本,根据到评估基准日时的市场价格变动情况,调整成重置成本。这种方法只适用于生产经营正常、会计核算水平较高的企业的在产品的评估。

②按社会平均消耗定额和现行市价计算评估值,即按重置同类存货的社会平均成本确定被评估资产的价值。

③按在产品的完工程度计算评估值,因为在产品的最高形式为产成品,因此计算确定在产品评估值,可以在计算产成品重置成本基础上,按在产品完工程度计算确定在产品评估值。

(2)该在产品的评估值为53400元。 -

第7题:

市统计局向甲企业布置《工业成本费用调查表》,甲企业负责人多次以涉及企业机密为由,明确表示拒绝填报。之后,市统计局发出《统计检查查询书》要求甲企业限期提供有关资料。甲企业仍未按期提供。此后,市统计局对甲企业进行统计执法检查。检查过程中,甲企业负责人拒不配合,拒不提供有关资料。请回答。有权对甲企业负责人作出处分决定的机构是()。

- A、省统计局

- B、该负责人的任免机关

- C、该市人民政府

- D、监察机关

正确答案:B,D -

第8题:

企业有关甲产品原材料费用的资料如下: (1)月初在产品定额费用为2500元,月初在产品脱离定额的差异为节约125元,月初 在产品定额调整为降低50元,定额变动差异全部由完工产品负担。 (2)本月定额费用为65000元,本月脱离定额的差异为节约1200元,按定额费用比例 在完工产品和在产品之间进行分配。 (3)本月原材料成本差异率为节约3%,材料成本差异全部由完工产品负担。 (4)本月完工产品的定额费用为55000元。 计算月末在产品的原材料定额费用

正确答案:月末在产品的原材料定额费用=65000-55000+2500-50=12450(元) -

第9题:

某工业企业大量生产甲产品,生产费用在完工产品与在产品之间的分配采用约当产量法。3月有关成本资料如下: (1)甲产品本月完工4500件,月末在产品900件,原材料在开工时一次投入,在产品的完工程度为50%。 (2)甲产品的月初在产品成本和本月生产费用合计为1093500元。其中:直接材料648000元,直接人工198000元,制造费用247500元。 采用约当产量比例法分配完工产品和月末在产品费用,适用的情况是()。

- A、各月末在产品数量变化较大

- B、各月完工产品数量变化不大

- C、产品数量较多

- D、生产成本中直接材料成本和直接人工等加工成本的比重相差不大

正确答案:A,C,D -

第10题:

单选题某工业企业大量生产甲产品,生产费用在完工产品与在产品之间的分配采用约当产量法。3月有关成本资料如下: (1)甲产品本月完工4500件,月末在产品900件,原材料在开工时一次投入,在产品的完工程度为50%。 (2)甲产品的月初在产品成本和本月生产费用合计为1093500元。其中:直接材料648000元,直接人工198000元,制造费用247500元。 本月完工产品成本为()元。A960340.91

B945000

C935000

D925000

正确答案: D解析: 本题考核完工产品和在产品之间费用的分配。完工产品负担的直接人工成本=耗用总的直接人31/(完工产品数量+在产品约当产量)×完工产品数量=198000/(4500+900×50%)×4500=180000(元);本月完工产品成本=完工产品负担的直接材料+完工产品负担的直接人工+完工产品负担的制造费用=540000+180000+225000=945000(元)。 -

第11题:

问答题企业有关甲产品原材料费用的资料如下: (1)月初在产品定额费用为2500元,月初在产品脱离定额的差异为节约125元,月初 在产品定额调整为降低50元,定额变动差异全部由完工产品负担。 (2)本月定额费用为65000元,本月脱离定额的差异为节约1200元,按定额费用比例 在完工产品和在产品之间进行分配。 (3)本月原材料成本差异率为节约3%,材料成本差异全部由完工产品负担。 (4)本月完工产品的定额费用为55000元。 计算完工产品和月末在产品的原材料实际费用。正确答案: 原材料脱离定额差异分配率=(-1200-125)/(55000+12450)=-1.96%

本月完工产品应负担的成本差异=(65000-1200)×(-3%)=-1914(元)

本月完工产品原材料实际费用=55000+55000×(-1.96%)+(-1914)+50=52058(元)

月末在产品原材料实际费用=12450+12450×(-1.96%)=12205.98解析: 暂无解析 -

第12题:

多选题根据期初资料和资料(1)至(4),下列各项中,该企业8月份甲产品生产成本计算正确的是( )。A本月在产品成本为56000元

B本月完工产品成本为300000元

C本月完工产品成本为280000元

D本月在产品成本为36000元

正确答案: A,D解析:

本月生产产品的总成本=31000(期初)+2500×110000÷5000(领用M材料成本)+200000(生产工人工资)+30000(车间管理人员)+20000(车间折旧)=336000(元);甲产品的单位成本=336000÷(250+50×60%)=1200(元/件);本月完工产品的成本=1200×250=300000(元);本月在产品的成本=336000-300000=36000(元)。 -

第13题:

某工业企业大量生产甲产品,生产费用在完工产品与在产品之间的分配采用约当产量法。本月有关成本资料如下: (1)甲产品本月完工500件,月末在产品100件,原材料在开工时一次投入,在产品的完工程度为50%。 (2)月初在产品成本和本月生产费用合计为121 500元。其中:直接材料72 000元,直接人工22 000元,制造费用27 500元。

要求:计算完工甲产品总成本、单位成本和月末在产品成本。

正确答案:(1)完工产品负担的直接材料费

=72 000÷(500+100)×500

=60 000(元)

在产品负担的直接材料费

=72 000-60 000

=12 000(元)

(2)完工产品负担的直接人工费

=22 000÷(500+100×50%)×500

=20 000(元)

在产品负担的直接人工费

=22 000÷(500+100×50%)×100×50%

=2 000(元)

(3)完工产品负担的制造费用

=27 500÷(500+100×50%)×500

=25 000(元)

在产品负担的制造费用

=27 500÷(500+100×50%)×50

=2 500(元)

(4)本月完工产品成本=60 000+20 000+25 000=105 000(元)

本月完工产品单位成本=105 000÷500=210(元)

月末在产品成本=12 000+2 000+2 500=16 500(元)

-

第14题:

某工业企业大量生产甲产品,生产成本在完工产品与在产品之间的分配采用约当产量比例法。2008年10月有关成本资料如下:

(1)甲产品本月完工600件,月末在产品200件,原材料在开工时一次投入,在产品的完工程度为50%。

(2)月初在产品成本和本月生产成本合计为121500元。其中:直接材料72000元,直接人工22000元,制造费用27500元。

要求:计算该企业2008年10月完工甲产品总成本、单位成本和月末在产品成本。(结果保留两位小数)

正确答案:

(1)完工产品负担的直接材料费

=72 000÷(600+200)×600

=54 000(元)

在产品负担的直接材料费

=72 000-54 000

=18 000(元)

(2)完工产品负担的直接人工费

=22 000÷(600+200×50%)×600

=18 857.14(元)

在产品负担的直接人工费

=22 000-18 857.14=3 142.86(元)

(3)完工产品负担的制造费用

=27 500÷(600+200×50%)×600

=23 571.43(元)

在产品负担的制造费用

=27 500-23 571.43=3 928.57(元)

(4)本月完工产品成本

=54 000+18 857.14+23 571.43

=96 428.57(元)

本月完工产品单位成本

=96 428.57÷600=160.71(元/件)

月末在产品成本

=18 000+3 142.86+3 928.57

=25 071.43(元) -

第15题:

某厂生产甲产品经两道工序制成。其在产品成本资料如下:原材料在开始生产时一次投入。

当月完工入库甲产品 50 件。

甲产品单件工时定额 800 小时。其中,第一道工序工时定额 480 小时;第二道工序工时定额

320 小时。

第一道工序在产品结存 40 件;第二道工序在产品结存 50 件。

甲产品月初和本月耗用原材料费用 140000 元;月初和本月耗用工资和附加费 30600 元;月初和本月耗用燃料、动力及其它费用 45900 元。

企业账面计算的在产品成本为 89000 元。

已知该企业本期存销比例为 2:8。审查企业成本计算是否正确,并作出正确的账务调整。答案:解析:第一步,确定各工序完工率第一道工序完工率=480×50%/800×100%=30%

第二道工序完工率=(480+320×50%)/800×100%=80%

第二步,计算在产品约当产量第一工序在产品约当产量=40×30%=12(件)

第二工序在产品约当产量=50×80%=40(件)两道工序约当产量合计:12+40=52(件)

因为原材料采用一次投料方式,故其在产品数量相当于完工产品,即:40+50=90(件)第三步,按料、工、费成本项目确定应保留的在产品成本。

(1)在产品的材料费用。因为该产品生活用料是采用一次投料的,所以其各生产阶段的每单位在产品中,均含有相等的原材料成本,即每一单位在产品的原材料费用与每一单位完工产品的材料费用是相同的。因此,月末在产品材料成本的计算为:

月末在产品原材料费用=140000/(50+90)×90=90000(元)

(2)在产品的工资成本。按照在产品的约当量计算,计算公式为:月末在产品的工资成本=30600/(50+52)×52=15600(元)

(3)在产品的费用成本。按照在产品的约当产量计算,计算公式为:

月末在产品的费用成本=45900/(50+52)×52=23400(元)

月末在产品成本合计:90000+15600+23400=129000(元)

第四步,确定本期完工产品多摊或少摊成本,并作出相应的调整处理。在产品成本的调整按照生产产品的存销比例划分。

多摊入完工产品的成本为:129000-89000=40000(元)库存产成品应分摊销额=40000×20%=8000(元)

已销产品应分摊额=40000×80%=32000(元)

账务调整为:

借:生产成本 40000

贷:产成品(库存商品)——甲产品 8000

本年利润 32000

-

第16题:

某企业生产甲产品,生产分两步骤在两个车间内进行,第一车间为第二车间提供半成品,第二车间加工为产成品。产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。假设该企业月末没有盘点在产品,月末在产品定额根据月初在产品定额加本月投产定额减产成品定额计算。甲产品相关定额资料如下表。

甲产品定额资料单位:元

(2)月初在产品成本(单位:元)

第二车间甲产品本月成本计算单单位:元 答案:解析:

答案:解析:

-

第17题:

H公司被兼并面临全面停产,有关的评估资料如下:

(1)在产品L已从仓库中领出,但尚未进行加工处理,共有1000件,账面价值为20000元,经调查,该在产品如完好无损地出售,单位不含税市价为25元/件。

(2)在产品M已加工完成,共有500件,账面价值为1000元,可通过市场调剂且流动性比较好,据调查了解,该在产品的市场可接受不含税价格为15元/件,调剂费用为250元,但调剂存在风险,预计能够有85%的在产品通过市场调剂。

(3)在产品N已加工完成,账面价值为5000元,但是对于兼并后的企业来说,在产品N已经没有继续加工的价值,而且也无法调剂出去,经分析,该在产品只能作为报废的在制品处理,可回收的价格为700元。

(4)H企业产成品实有数量200台,每台实际成本80元,根据会计核算资料,生产该产品的材料费用与工资、其他费用的比例为60 : 40,根据目前价格变动情况和其他相关资料,确定材料综合调整系数为1.57,工资、费用综合调整系数为1.05。

<1> 、根据资料(1)-资料(3),用市场法确定该企业在产品的评估值。

<2> 、根据资料(4),计算产成品的评估值。答案:解析:<1> 、在产品L可以按照现行市场价格计算评估值:

1000×25=25000(元)

在产品M根据市场可接受价格、调剂费用、调剂风险系数来确定评估值:

500×15×85%-250=6125(元)

在产品N应按照报废品进行处理:

可收回价值=700元

该企业在产品的评估值=25000+6125+700=31825(元)

<2> 、产成品评估值=200×80×(60%×1.57+40%×1.05)=21792(元) -

第18题:

某资产评估公司对K企业拥有的30件在产品进行评估。据调查,该在产品的完工率为60%,产成品的重置成本为100元,根据以上资料计算评估值为 ( )元。A.2700

B.1800

C.3600

D.1000答案:B解析:评估值=30×60%×100=1800(元)。 -

第19题:

统计机构和统计人员对属于(),负有保密义务。

- A、国家秘密的统计资料

- B、私人的单项调查资料

- C、家庭的单项调查资料

- D、调查对象的商业秘密

- E、企业的单项调查资料

正确答案:A,B,C,D -

第20题:

某工业企业大量生产甲产品,生产费用在完工产品与在产品之间的分配采用约当产量法。3月有关成本资料如下: (1)甲产品本月完工4500件,月末在产品900件,原材料在开工时一次投入,在产品的完工程度为50%。 (2)甲产品的月初在产品成本和本月生产费用合计为1093500元。其中:直接材料648000元,直接人工198000元,制造费用247500元。 月末在产品成本为()元。

- A、148500

- B、133159.09

- C、158500

- D、168500

正确答案:A -

第21题:

单选题已知甲乙两个企业月产量(千件)的资料,甲企业一共20名工人,月产量的数据如下,根据给出的数据,回答有关问题: 乙企业的数据如下: 甲、乙两企业平均月产量的哪个更具代表性,正确的选项是()。A代表性相同

B甲小乙大

C甲大乙小

D无法判断

正确答案: A解析: 暂无解析 -

第22题:

多选题市统计局向甲企业布置《工业成本费用调查表》,甲企业负责人多次以涉及企业机密为由,明确表示拒绝填报。之后,市统计局发出《统计检查查询书》要求甲企业限期提供有关资料。甲企业仍未按期提供。此后,市统计局对甲企业进行统计执法检查。检查过程中,甲企业负责人拒不配合,拒不提供有关资料。请回答。甲企业存在的统计违法行为是()。A拒绝提供统计资料

B拒绝答复《统计检查查询书》

C拒绝、阻碍统计检查

D打击、报复统计人员

正确答案: B,D解析: 暂无解析 -

第23题:

单选题某工业企业大量生产甲产品,生产费用在完工产品与在产品之间的分配采用约当产量法。3月有关成本资料如下: (1)甲产品本月完工4500件,月末在产品900件,原材料在开工时一次投入,在产品的完工程度为50%。 (2)甲产品的月初在产品成本和本月生产费用合计为1093500元。其中:直接材料648000元,直接人工198000元,制造费用247500元。 完工产品负担的制造费用为()元。A22500

B225000

C206250

D41250

正确答案: D解析: 本题考核完工产品和在产品之间费用的分配。因为每件完工产品和在产品耗用制造费用不同,所以分配制造费用时,要计算在产品的约当产量,即900件×50%。完工产品负担的制造费用=耗用总的制造费用/(完工产品数量+在产品约当产量)×完工产品数量=247500/(4500+900×50%)×4500=225000(元)。