被评估对象为一台3年前自制的大型模具,该模具净重2吨,评估基准日该模具的材料价格为15元/千克,材料利用率为75%,模具的冷加工费为30000元,热加工费按模具净重每千克15元,其他费用10000元,行业平均成本利润率为10%,不考虑其他因素,计算该模具的重置成本。若预计该模具还能再用5年,试评估该模具的价值。

题目

相似考题

更多“被评估对象为一台3年前自制的大型模具,该模具净重2吨,评估基准日该模具的材料价格为15元/千克,材料利用率为75%,模具的冷加工费为30000元,热加工费按模具净重每千克15元,其他费用10000元,行业平均成本利润率为10%,不考虑其他因素,计算该模具的重置成本。若预计该模具还能再用5年,试评估该模具的价值。”相关问题

-

第1题:

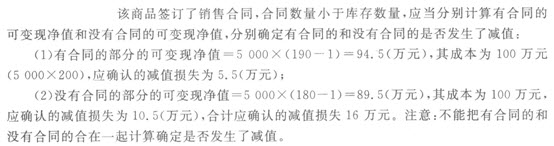

甲公司2×10年12月31日库存X模具l万件,单位成本为200元。2×10年12月31日,X模具市场售价为每件180元,销售该模具预计每件将发生运杂费等相关费用1元。12月31日,甲公司和乙公司签订有一份不可撤销的销售X模具合同,合同销售数量为5000件,合同价格为每件190元,供货日期为2×11年1月5日.假定不考虑其他相关税费,此前该模具以前未计提减值准备,2×10年12月31日甲公司对该模具应确认的减值损失为( )万元。

A.10.5

B.11

C.16

D.21

正确答案:C【答案】C

【解析】期末对存货进行计量时,如果同一类存 货,其中一部分是有合同价格约定的,另一部分没有合同价格,则需要将该类存货区分为合同价格约定部分和没有合同价格约定部分,分别计算其期末可变现净值, 并与其相应的成本比较,以分别确定是否需要计提存货跌价准备,由此所计提的存货跌价准备不得相互抵销。该商品签订了销售合同,合同数量小于库存数量,应当 分别计算有合同的可变现净值和没有合同的可变现净值,分别确定有合同的和没有合同的是否发生了减值:

(1)有合同的部分的可变现净值=5000×(190-1)=94.5(万元),其成本为100万元(5000×200),应确认的减值损失为5.5(万元);

(2)没有合同的部分的可变现净值=5000×(180-1)=89.5(万元),其成本为100万元,应确认的减值损失为10.5(万元),合计应确认的减值损失16万元。

-

第2题:

(2014年)甲公司是一家模具制造企业,正在制定某模具的标准成本。加工一件该模具需要的必不可少的加工操作时间为90 小时,设备调整时间为1 小时,必要的工间休息为5 小时。正常的废品率为4%。该模具的直接人工标准工时是( )小时。A.93.6

B.96

C.99.84

D.100答案:D解析:标准工时是指在现有生产技术条件下,生产单位产品所需要的时间,包括直接加工操作必不可少的时间,以及必要的间歇和停工,如工间休息、调整设备时间、不可避免的废品耗用工时等。所以该模具的直接人工标准工时=(90+1+5)/(1-4%)=100(小时) -

第3题:

被评估对象为一台自制大型模具,该模具净重2吨,评估基准日该模具的材料价格为l5元/公斤,材料利用率为75%,模具的冷加工费为30 000元,热加工费按模具净重每公斤l5元,其他费用l0 000元,行业平均成本利润率为l0%,不考虑其他因素,则该模具的重置成本最接近于( )元。A.98000

B.109000

C.110000

D.121000答案:D解析:(2000÷75%×15+30000+2000×15+10000)×(1+10%)=121000(元) -

第4题:

按成型材料的不同,模具可分为()和非金属模具。

- A、专用模具

- B、特制模具

- C、金属模具

- D、定制模具

正确答案:C -

第5题:

甲公司是一家模具制造公司,正在制定某模具的标准成本。加工一件该模具需要的必不可少的加工操作时间为78小时,设备调整时间为2小时,必要的工间休息为5小时,正常的废品率为5%。该模具的直接人工标准工时是()小时。(结果保留两位小数)

- A、90

- B、89.47

- C、87.49

- D、87.9

正确答案:B -

第6题:

凡下模的模具都必须挂有该模具的“模具检修流转通知单”,模修班组必须及时记录检修情况。()

正确答案:正确 -

第7题:

真空注型快速制造模具所用模具材料为硅橡胶。

正确答案:正确 -

第8题:

安全色标为绿色的是()

- A、安全模具

- B、一般模具

- C、使用手动养料的模具

- D、危险模具

正确答案:A -

第9题:

某香港公司委托境内一私营工厂加工模具样品,图纸和原料由香港公司驻杭州办事处提供,该工厂加工好模具交给杭州办事处在境内使用,模具加工费由香港公司从境外直接汇入,该工厂将模具加工费结汇,银行应如何统计?()

- A、326其他服务

- B、124专有权利使用费和特许费

- C、110货物贸易

- D、126其他服务

正确答案:D -

第10题:

单选题甲公司是一家模具制造企业,正在制定某模具的标准成本。加工一件该模具需要的必不可少的加工操作时间为90小时,设备调整时间为1小时,必要的工间休息为5小时。正常的废品率为4%。该模具的直接人工标准工时是()小时。A936

B96

C99.84

D100

正确答案: B解析: 标准工时是指在现有生产技术条件下,生产单位产品所需要的时间,包括直接加工操作必不可少的时间,以及必要的间歇和停工,如工问休息、调整设备时间、不可避免的废品耗用工时等。所以该模具的直接人工标准工时=(90+1+5)/(1—4%)=100(小时)。 -

第11题:

多选题当制品上有侧凹、凸结构时,下列可以成型该制品的模具有()。A斜滑块模具

Bhalf凹模模具

C有侧向分型与抽芯机构的模具

D带活动镶块模具

正确答案: B,A解析: 暂无解析 -

第12题:

单选题甲公司是一家模具制造公司,正在制定某模具的标准成本。加工一件该模具需要的必不可少的加工操作时间为78小时,设备调整时间为2小时,必要的工间休息为5小时,正常的废品率为5%。该模具的直接人工标准工时是()小时。(结果保留两位小数)A90

B89.47

C87.49

D87.9

正确答案: C解析: 该产品的直接人工标准工时=(78+2+5)/(1-5%)=89.47(/小时),选项B正确。 -

第13题:

甲公司2011年12月31日库存X模具1万件,单位成本为200元。2011年12月31日,X模具市场售价为每件180元,销售该模具预计每件将发生运杂费等相关费用1元。同年12月31日,甲公司和乙公司签订有-份不可撤销的销售X模具合同,合同销售数量为5 000件,合同价格为每件190元,供货日期为2012年1月5日。假定不考虑相关税费,此前该模具未计提减值准备,2011年12月31日甲公司对该模具应确认的减值损失为( )。

A.10.5万元

B.11万元

C.16万元

D.21万元

正确答案:C

-

第14题:

被评估对象为一台自制大型模具,该模具净重2吨,评估基准日 该模具的材料价格为l5元/公斤,材料利用率为75%,模具的冷加工费为30 000元,热加工费按模具净 重每公斤l5元,其他费用l0 000元,行业平均成本利润率为l0%,不考虑其他因素,则该模具的重置 成本最接近于( )元。

A.98 000

B.109 000

C.110 000

D.121 000答案:D解析:(2000÷75%×15+30000+2000×15+10000)×(1+10%)=121000(元) -

第15题:

甲公司是一家模具销售公司,2019年10月1日,甲公司向乙公司销售5000件模具,单位销售价格为1000元,单位成本为800元,开出的增值税专用发票上注明的销售价格为500万元。模具己经发出,但款项尚未收到。根据协议约定,乙公司应于2019年12月1日之前支付货款,在2020年3月31日之前有权退还模具。发出模具时,甲公司根据过去的经验,估计该批模具的退货率约为20%;在2019年12月31日,甲公司对退货率进行了重新评估,认为只有10%的模具会被退回。假定模具发出时控制权转移给乙公司,不考虑增值税等其他因素。

要求:

(1)计算甲公司2019年10月1日发出模具应确认收入的金额,并编制相关分录。

(2)编制2019年12月31日重新评估退货率相关分录。

(3)假定2020年3月31日,实际退货量为400件,退货款已经支付,计算甲公司应确认收入的金额,并编制相关会计分录。答案:解析:(1)销售商品时,可以合理预估未来期间的退货率,在销售商品时应按预估的退货率与对应销售价款确认预计负债100万元并冲减销售收入,对应成本的部分80万元确认应收退货成本并冲减主营业务成本。甲公司2019年10月1日发出模具应确认收入的金额=0.5×1000×(1-20%)=400(万元)。

相应账务处理:

2019年10月1日发出模具。

借:应收账款 500

贷:主营业务收入 400

预计负债—应付退货款 100(500×20%)

借:主营业务成本 320

应收退货成本 80(400×20%)

贷:库存商品 400(800×0.5)

(2)销售商品后,对原退货率进行重新估计,应根据重新确定的退货率相应调整原确认的预计负债及应收退货成本。相应账务处理为:

借:预计负债—应付退货款 50[500×(20%-10%)]

贷:主营业务收入 50

借:主营业务成本 40

贷:应收退货成本 40[400×(20%-10%)]

(3)退货期满发生销售退回,应将原计提的预计负债的金额全部冲销,同时因实际退回数量小于原预估的退货率,根据实际退回数量小于原估计退回的数量的差额的部分,调整主营业务收入及主营业务成本。即应确认主营业务收入的金额=0.1×100=10(万元)。

借:库存商品 32

预计负债—应付退货款 50

贷:应收退货成本 32

主营业务收入 10

银行存款 40

借:主营业务成本 8

贷:应收退货成本 8 -

第16题:

冷镦模具的设计程序一般为:()

- A、确定成行方式和变形工序

- B、计算单位压力和总载荷

- C、确定模具工作部分的形式和基本尺寸

- D、对模具进行强度核算

- E、确定模具各部分尺寸绘制模具图

正确答案:A,B,C,D,E -

第17题:

淬火的热作模具,在油中冷却的时间由模具的尺寸而定,大型模具为()。

- A、15~20min

- B、25~45min

- C、45~70min

正确答案:C -

第18题:

剪斜角留在冲头侧,该模具为()。

- A、下料

- B、冲孔

- C、折弯

- D、成型模具

正确答案:B -

第19题:

若模具回火后硬度过低,需对该模具用哪些工序处理:(),再进行淬火和回火。

正确答案:先球化退火 -

第20题:

专业制造模具的厂商将其成品出口至国外,该模具为一般商品,收汇应申报在“121010一般贸易”项下。

正确答案:正确 -

第21题:

单选题热疲劳失效是下列哪类模具最容易产生的失效形式()A冷挤压模具

B压铸模具

C冷镦模具

D塑料模具

正确答案: C解析: 暂无解析 -

第22题:

单选题某香港公司委托境内一私营工厂加工模具样品,图纸和原料由香港公司驻杭州办事处提供,该工厂加工好模具交给杭州办事处在境内使用,模具加工费由香港公司从境外直接汇入,该工厂将模具加工费结汇,银行应如何统计?()A326其他服务

B124专有权利使用费和特许费

C110货物贸易

D126其他服务

正确答案: D解析: 暂无解析 -

第23题:

单选题甲公司是一家模具制造企业,正在制定某模具的标准成本。加工该模具需要消耗甲材料,每千克甲材料的发票价格为1元,装卸检验费为0.07元,储存费为0.03元,需要甲材料的数量为3千克,允许损耗量为0.3千克。单位产品的标准成本为( )元。A3

B3.3

C3.53

D3.63

正确答案: A解析: