下列关于对缺乏控制权的股权的评估,说法不正确的有()。A.对巳停业或拟清算的长期股权投资企业仅能采用资产基础法评估 B.对于缺乏控制权的股权无法单独评估时, 可使用被投资企业评估基准日财务报表分析确定长期股权投资评估价值 C. 设立时间较短的非控股长期股权投资,通常可结合其历年财务报表及利润分配情况采用收益法评估 D. 收益法中的股利折现法除必要的财务尽职调查工作外, 还需了解企业发展定位、战略规划、管理层应对市场制定的对策等, 很大程度上需要企业管理层对企业未来盈利预测提供必要配合E. 被投资企业属重资

题目

下列关于对缺乏控制权的股权的评估,说法不正确的有()。

A.对巳停业或拟清算的长期股权投资企业仅能采用资产基础法评估

B.对于缺乏控制权的股权无法单独评估时, 可使用被投资企业评估基准日财务报表分析确定长期股权投资评估价值

C. 设立时间较短的非控股长期股权投资,通常可结合其历年财务报表及利润分配情况采用收益法评估

D. 收益法中的股利折现法除必要的财务尽职调查工作外, 还需了解企业发展定位、战略规划、管理层应对市场制定的对策等, 很大程度上需要企业管理层对企业未来盈利预测提供必要配合E. 被投资企业属重资产类且近期盈利不佳, 通常可对资产负债表做分析, 估算固定资产及无形资产可能产生的增减值

B.对于缺乏控制权的股权无法单独评估时, 可使用被投资企业评估基准日财务报表分析确定长期股权投资评估价值

C. 设立时间较短的非控股长期股权投资,通常可结合其历年财务报表及利润分配情况采用收益法评估

D. 收益法中的股利折现法除必要的财务尽职调查工作外, 还需了解企业发展定位、战略规划、管理层应对市场制定的对策等, 很大程度上需要企业管理层对企业未来盈利预测提供必要配合E. 被投资企业属重资产类且近期盈利不佳, 通常可对资产负债表做分析, 估算固定资产及无形资产可能产生的增减值

相似考题

更多“下列关于对缺乏控制权的股权的评估,说法不正确的有()。”相关问题

-

第1题:

缺乏控制权的股权投资价值评估中,对已停业或拟清算的长期股权投资企业要采用()评估。A.市场法

B.收益法

C.假设开发法

D.资产基础法答案:D解析:缺乏控制权的股权投资价值评估中,对巳停业或拟清算的长期股权投资企业仅能采用资产基础法评估,此时要关注债权申报和税务清算等进程,合理确认负债。 -

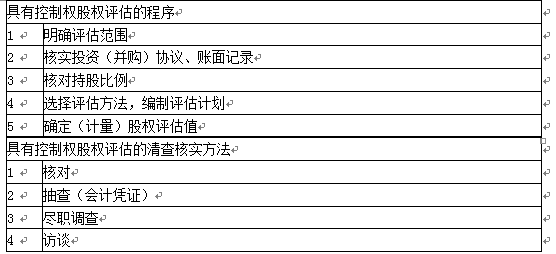

第2题:

下列关于具有控制权股权评估程序的说法中,正确的有( )。A.核对资产数量

B.明确评估范围

C.选择评估方法,编制评估计划

D.对企业高管进行访谈

E.抽查会计凭证答案:B,C解析:

-

第3题:

下列关于缺乏控制权评估中单独评估时清查核实方法的表述正确的是( )。A.抽查方法与具有控制权股权评估相同

B.以独立调查为主.调查问卷为辅

C.核对工作主要针对母公司核算

D.访谈对象主要为母公司负责该长期股权投资核算的财务人员及母公司派驻投资单位任职的高管答案:A解析:单独评估时,抽查方法与具有控制权股权评估相同。 -

第4题:

下列有关长期投资性资产评估的说法中不正确的是( )。A、股权投资通常具有投资大、投资期限长、风险大以及能为企业带来较大的利益等特点

B、长期股权投资评估,是指采用企业价值评估方法对被投资企业在某一时点的股东权益价值所作的评判和估算

C、股权投资评估不仅是交易定价及投资决策的基础,也有助于对被评估企业的股权投资的内在价值进行正确评价

D、长期股权投资评估,仅包括对具有控制权的股权评估答案:D解析:长期股权投资评估,包括对具有控制权的股权评估及缺乏控制权的股权评估。 -

第5题:

缺乏控制权股权评估的特点包括( )。A、评估程序及评估方法选择可能受到限制

B、应关注流动性影响

C、可能存在股权溢价因素

D、应关注是否有账外资产

E、评估程序不受限制答案:A,B解析:缺乏控制权股权评估的特点有(1)评估程序及评估方法选择可能受到限制;(2)应关注流动性影响。选项CDE是具有控制权股权评估的特点。 -

第6题:

下列对于股权投资评估的作用的说法不正确的是( )。A.股权投资评估是投资决策的基础

B.股权投资评估是交易定价的基础

C.股权投资评估有助于对被评价企业的股权投资的内在价值进行正确评价

D.股权投资评估有助于了解被评估企业的营运能力答案:D解析:股权投资评估不仅是交易定价及投资决策的基础,也有助于对被评估企业的股权投资的内在价值进行正确评价。 -

第7题:

运用资产基础法评估企业价值时,应关注长期股权投资和资产组的评估。下列关于长期股权投资的说法中,正确的有( )。A.对于具有控制权的长期股权投资,应对被投资企业执行完整的企业价值评估程序

B.长期股权投资是一种特殊的单项资产,其本身也反映了一个企业的价值

C.对被投资企业缺乏控制权的长期股权投资可以不进行单独评估

D.对于不具有控制权的长期股权投资,如果该项资产的价值在评估对象价值总量中占比较大,或该项资产的绝对价值量较大,也应该进行单独评估

E.该项投资的相对价值和绝对价值不大的长期股权投资也需进行单独评估答案:A,B,C,D解析:通常情况下,满足以下条件的长期股权投资可以不进行单独评估:

(1)对被投资企业缺乏控制权;

(2)该项投资的相对价值和绝对价值不大。 -

第8题:

下列关于股利折现模型的说法中,不正确的是( )。A. 股利折现模型理论的实质是股利决定股票价值

B. 在企业价值评估实务中,股利折现模型通常适用于缺乏控制权的股东部分权益价值的评估

C. 企业的股利分配政策较为稳定,就可以采用股利折现模型

D. 股利折现模型有两个基本变量,即期望股利和股权资本成本答案:C解析:股利折现模型的应用,要求标的企业的股利分配政策较为稳定,且能够对股东在预测期及永续期可以分得的股利金额做出合理预测。选项C不正确。 -

第9题:

股权自由现金流量折现模型与股利折现模型都是计算企业的股权价值,下列关于两者的说法错误的是( )。A.股权自由现金流量折现模型也可以被看作是股利折现模型的另一种形式,两者均采用股权资本成本进行折现

B.股利折现模型和股权自由现金流量折现模型都适用于对具有控制权的股权进行评估,也适用于对战略型投资者的股权进行评估

C.股利折现模型通常适用于对缺乏控制权的股权进行评估

D.若企业的股权自由现金流量呈稳定增长状态,而企业的利润分配政策并不稳定,运用股权自由现金流量折现模型对股权进行评估比股利折现模型更具可操作性答案:B解析:股权自由现金流量折现模型一般适用于对具有控制权的股权进行评估,也适用于对战略型投资者的股权进行评估,股利

折现模型通常适用于对缺乏控制权的股权进行评估。 -

第10题:

多选题在缺乏控制权的股权评估中,下列说法错误的是( )。A评估基准日近期收购的非控股长期股权投资,应分析投资成本(收购价格)与被投资企业账面净资产成差异的原因及对商誉的影响

B对于已停业或拟清算的长期股权投资企业仅能采用收益法评估

C采用市场法需要在市场上找到与被评估企业类似的可比交易案例或可比上市公司

D收益法中的股利折现法是将预期股利进行折现以确定评估对象价值的具体方法,通常适用于缺乏控制权的股东部分权益价值的评估

E设立时间较短的非控股长期股权投资,通常可结合其历年财务报表及利润分配情况采用收益法评估

正确答案: D,E解析:

对于已停业或拟清算的长期股权投资企业仅能采用资产基础法评估。设立时间较短的非控股长期股权投资,通常可采用评估基准日经核实后的企业账面投资成本评估。 -

第11题:

单选题下列关于长期股权投资评估的表述中,正确的是( )。A对具有控制权股权的评估,评估程序不受限制,可能存在控制权溢价因素

B对具有控制权股权的评估,不存在控制权溢价因素

C对缺乏控制权股权的评估,评估程序及评估方法选择都不受限制

D对缺乏控制权股权的评估,评估程序不受限制,评估方法选择可能受到限制

正确答案: B解析:

对于具有控制权股权的评估,评估程序不受限制,可能存在控制权溢价因素。对于缺乏控制权股权的评估,评估程序及评估方法选择可能受到限制。对于缺乏控制权股权的评估,实务中,被评估单位配合实施评估程序会受到限制,不利于评估工作的开展。因此,评估程序的实施及评估方法选择均具有局限性。 -

第12题:

多选题下列关于股权筹资的说法正确的有( )。A股权筹资能够形成企业稳定的资本基础

B股权筹资的财务风险较大

C股权筹资的资本成本较高

D股权筹资不易分散企业控制权

E股权筹资能增加公司的信誉

正确答案: E,A解析:

B项,股权筹资的财务风险较小。股权筹资没有固定的到期日,没有固定的股利负担,股利的支付与否和支付多少,由公司有无盈利和经营需要而定,经营波动给公司带来的财务负担相对较小。D项,股权筹资容易分散企业的控制权。利用股权筹资,由于引进了新的投资者或出售了新的股票,必然会导致企业控制权结构的改变,分散了企业的控制权。 -

第13题:

下列关于长期股权投资评估的说法中正确的有( )。A. 红利增长型适用于成长型股票的评估

B. 优先股是在股利分配和剩余财产分配上优先于普通股的股票

C. 长期股权投资评估实质上是对被投资单位资本或权益的评估

D. 货币计量是长期股权投资评估重要的评估假设

E. 对于具有控制权股权的评估,评估程序及评估方法不受限制答案:A,B,C,E解析:持续经营是长期股权投资评估重要的评估假设,所以选项D不正确。 -

第14题:

缺乏控制权股权评估的特点包括( )。A.评估程序及评估方法选择可能受到限制

B.应关注流动性影响

C.可能存在股权溢价因素

D.应关注是否有账外资产

E.评估程序不受限制答案:A,B解析:缺乏控制权股权评估的特点有(1)评估程序及评估方法选择可能受到限制;(2)应关注流动性影响。选项CDE是具有控制权股权评估的特点。 -

第15题:

下列关于缺乏控制权评估中单独评估时清查核实方法的表述正确的是( )。A、抽查方法与具有控制权股权评估相同

B、以独立调查为主、调查问卷为辅

C、核对工作主要针对母公司核算

D、访谈对象主要为母公司负责该长期股权投资核算的财务人员及母公司派驻投资单位任职的高管答案:A解析:单独评估时,抽查方法与具有控制权股权评估相同。 -

第16题:

对具有控制权股权的评估,在股东出资不同步的情况下,下列说法错误的有( )。A.应充分披露可能对评估结论造成的影响

B.通常需査阅章程约定了解具体原因

C.结合实际情况合理确定股权比例

D.能够简单按出资协议约定比例计算答案:D解析:对具有控制权股权的评估,在股东出资不同步的情况下,不够简单按出资协议约定比例计算。 -

第17题:

下列哪种评估方法不能用作缺乏控制权的股权的单独评估()。A. 收益法

B. 市场法

C. 资产基础法

D. 假设开发法答案:D解析:缺乏控制权的股权单独评估时,首先对其会计信息做了解分析,考虑评估程序实施是否受限等,根据评估目的、评估对象、价值类型、资料收集情况等相关条件,分析收益法、市场法和资产基础法三种资产评估基本方法的适用性,综合判断恰当选择评估方法。 -

第18题:

下列关于股权筹资的说法正确的有()。A:股权筹资能够形成企业稳定的资本基础

B:股权筹资的财务风险较大

C:股权筹资的资本成本较高

D:股权筹资不易分散企业控制权

E:股权筹资能增加公司的信誉答案:A,C,E解析:B项,股权筹资的财务风险较小。股权筹资没有固定的到期日,没有固定的股利负担,股利的支付与否和支付多少,由公司有无盈利和经营需要而定,经营波动给公司带来的财务负担相对较小。D项,股权筹资容易分散企业的控制权。利用股权筹资,由于引进了新的投资者或出售了新的股票,必然会导致企业控制权结构的改变,分散了企业的控制权。 -

第19题:

下列关于长期股权投资评估的说法中,错误的是()。A.对评估对象价值影响大的长期股权投资,都应当单独进行评估

B.对于具有控制权的长期股权投资,一狡应当单独进行评估

C.对于不具有控制权的长期股权投资,都可以不单独进行评估

D.当被投资企业成立时间不长且明显表外无形资产时,可以不单独进行评估答案:C解析:对于非控制的长期股权投资,占评估对象相对价值量较大的,或根据评估目的,绝对价值量认为较大的,应该进行单独评估。选项C不正确。 -

第20题:

在评估实务中,通常对企业长期股权投资项目进行单独评估的情形有( )。A.对被投资企业缺乏控制权

B.该项投资的相对价值和绝对价值不大

C.对于投资时间不长,被投资企业资产账实基本相符,不存在重要的表外资产的

D.对于具有控制权的长期股权投资,应对被投资企业执行完整的企业价值评估程序

E.对于不具有控制权的长期股权投资,如果该项资产的价值在评估对象价值总量中占比较大,或该项资产的绝对价值量较大,也应该进行单独评估答案:D,E解析:在评估实务中,通常对企业长期股权投资项目进行单独评估的情形有:(1)对于具有控制权的长期股权投资,应对被投资企业执行完整的企业价值评估程序。(2)对于不具有控制权的长期股权投资,如果该项资产的价值在评估对象价值总量中占比较大,或该项资产的绝对价值量较大,也应该进行单独评估。 -

第21题:

下列关于预算的说法,不正确的有()。

- A、预算控制是对未来工作的一种控制

- B、预算控制不够全面

- C、预算控制确定了业绩评估的基础

- D、预算控制缺乏刚性

正确答案:D -

第22题:

单选题下列说法不正确的是( )。A长期股权投资评估,仅包括对缺乏控制权的股权评估

B长期股权投资评估,是指采用企业价值评估方法对被投资企业在某一时点的股东权益价值所作的评判和估算

C股权投资评估不仅是交易定价及投资决策的基础,也有助于对被评估企业的股权投资的内在价值进行正确评价

D股权投资通常具有投资大、投资期限长、风险大以及能为企业带来较大的利益等特点

正确答案: B解析:

长期股权投资评估,包括对具有控制权的股权评估及缺乏控制权的股权评估。 -

第23题:

多选题下列属于缺乏控制权的股权评估的特点的是( )。A评估程序及评估方法选择可能受到限制

B应关注流动性影响

C关注资产权属资料完善情况

D评估程序及评估方法不受限制

E可能存在控制权溢价因素

正确答案: E,A解析:

缺乏控制权的股权评估的特点:①评估程序及评估方法选择可能受到限制;②应关注流动性影响。