甲企业中某材料系1个月前从外地购入,数量2000千克,单价200元/千克,运杂费为400元。根据盘点,评估时库存尚余800千克。根据上述资料,确定的该材料的评估值为( )。A. 160160 B. 235000 C. 87500 D. 124660

题目

B. 235000

C. 87500

D. 124660

相似考题

更多“甲企业中某材料系1个月前从外地购入,数量2000千克,单价200元/千克,运杂费为400元。根据盘点,评估时库存尚余800千克。根据上述资料,确定的该材料的评估值为( )。”相关问题

-

第1题:

评估某企业化工类库存材料,经核实材料库存量为100吨,原始购入成本为200万元,根据进货情况,材料的平均库存期为3个月,经技术鉴定,其中的一种材料已全部报废,数量为2.5吨,购进单价为2万元,无回收价值,此外,根据该企业生产用该类材料的实际月耗量计算,库存的该材料有25%为超额储存,这部分超储的原料比原材料多支付利息费用、占地租金费用及保管费用等平均每吨400元。根据有关权威部门公布的信息,该类材料每月价格上涨系数为2%,试确定该类化工原料的评估值。

参考答案:根据题意:

报废的材料价格=2.5*2=5(万元)

应剔除超储材料的超额成本=(100-2.5)*25%*0.04=0.975(万元)

评估值=(200-5)*(1+2%*3)-0.975=205.725(万元)

-

第2题:

红星公司被评估的某材料系最近从外地购入,当时共购入500件,单价600元/件,共发生运杂费等8000元,经盘点,该材料尚余100件,该批材料的评估值为( )。A.68000元

B.124000元

C.308000元

D.61600元答案:D解析:8000×100/500+100×600=61600(元)。 -

第3题:

乙企业20×7年7月购进100吨材料,单价为30元/千克,运费为20000元,20×7年10月根据材料消耗的原始记录和清查,评估时库存尚有60吨,该材料的评估值为( )元。

A. 1800000

B. 1812000

C. 3020000

D. 1820000答案:B解析:材料评估值=60×1000×[30+20000/(100×1000)]=1812000(元) -

第4题:

评估机构对甲企业的下列资产进行了评估,具体情况如下:

(1)甲企业总部位于广州,甲企业中A 材料系一个月前从杭州购进,材料明细账的记载为:数量8000 千克,单价500 元/千克,运杂费为800 元。根据材料消耗的原始记录和清查,评估时库存尚有2000 千克。

(2)甲企业B 低值易耗品,原价是1200 元,预计使用1 年,现在已经使用了8 个月,评估时该低值易耗品现行市价为3000 元。采用成本法进行评估。取得该低值易耗品时该同类低值易耗品的市场价格为1500 万元。

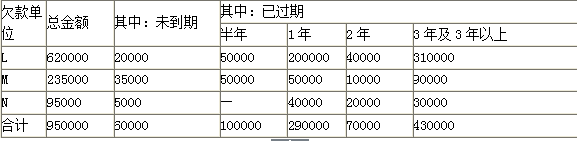

(3)经核实,甲企业应收账款实有金额为950000 元,具体发生情况如下表所示:

(4)甲公司拥有P 公司(非上市公司)的普通股股票100 万股,每股面值1 元,持有期间每年股利收益率均为10%,评估人员经过调查后发现,前3 年可以保持10%的收益率,从第4 年开始,收益率提高10%个百分点,并且一直持续下去。假定该P 公司是公用事业企业,其风险报酬率确定为2%,折现率为6%。(计算结果保留整数 )

<1> 、根据资料(1)和资料(2),计算A 材料和B 低值易耗品的评估值;

<2> 、根据资料(3),计算坏账金额及应收账款的评估值;

<3> 、根据资料(4),计算该股票的评估值。答案:解析:1.(1)A 材料的评估值=2000×(500+800/8000)=1000200(元)

(2)B 低值易耗品的评估值=3000×(1-8/12)=1000(元)

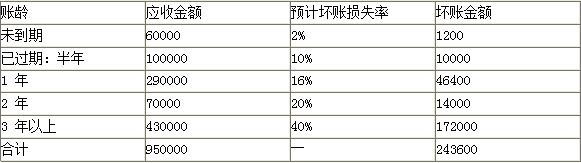

2.坏账损失的金额如下:

坏账损失计算分析表 单位:元

应收账款评估值为950000-243600=706400(元)

3.该股票的评估价值=前3 年收益的折现值+第四年后收益的折现值

=1000000×1×10%×(P/A,6%,3)+(1000000×1×20%÷6%)×(P/F,6%,3)

=100000×2.6730+200000÷6%×0.8396

=267300+2798667

=3065967(元) -

第5题:

评估机构对甲企业的下列资产进行了评估,具体情况如下:

(1)甲企业中A材料系一个月前从外地购进,材料明细账的记载为:数量8000千克,单价500元/千克,运杂费为800元。根据材料消耗的原始记录和清查,评估时库存尚有2000千克。

(2)甲企业B低值易耗品,原价是1200元,预计使用1年,现在有使用了8个月。该低值易耗品现行市价为3000元。采用成本法进行评估。

(3)经核实,甲企业应收账款实有金额为950000元,具体发生情况如下表所示。

应收账款账龄分析表 单位:元

坏账损失计算分析表 单位:元

(4)甲公司拥有P公司(非上市公司)的普通股股票100万股,每股面值1元,持有期间每年股利收益率均为10%,评估人员经过调查后发现,前3年可以保持10%的收益率,从第4年开始,收益率提高10%个百分点,并且一直持续下去。假定该P公司是公用事业企业,其风险报酬率确定为2% ,折现率为6%

。

<1> 、根据资料(1)和资料(2),计算A材料和B低值易耗品的评估值;

<2> 、根据资料(3),计算坏账金额及应收账款的评估值;

<3> 、根据资料(4),计算该股票的评估值。答案:解析:(1)A材料的评估值=2000×(500+800/8000)=1000200(元)

(2)B低值易耗品的评估值=3000×(1-8/12)=1000(元)

【该题针对“应收账款及预付账款的评估”知识点进行考核】

坏账损失的金额如下:

坏账损失计算分析表 单位:元

应收账款评估值为950000-243600=706400(元)

该股票的评估价值=前3年收益的折现值+第四年后收益的折现值

=1000000×1×10%×(P/A,6%,3)+(1000000×1×20%÷6%)×(1+6%)-3

=100000×2.6730+200000÷6%×0.8396

=267300+2798667

=3065967(元)

-

第6题:

近期,某企业从外地购买甲材料40吨,单价为每吨3000元,当时支付运杂费6000元,评估时清查盘点尚有12吨,不考虑相关税费,则该材料评估值为()元。A. 36 000

B. 30 240

C. 38 600

D. 37 800答案:D解析:该材料评估值为12×(3000+6000÷40)=37800(元)。近期购进的材料库存时间短,在市场价格变化不大的情况下,其账面价值与现行市价基本接近。评估时,可以采用戚本法,也可采用市场法。对于购进时发生运杂费的材料,如果是从外地购进的,因为运杂费数额较大,评估时应将由被评估材料分担的运杂费计人评估值;如果是从本地购进的,因运杂费数额较小,评估时可以不考虑运杂费。 -

第7题:

A企业的乙材料是一个月前从本市购进的,材料明细账记载如下:2016年6月5日,数量500件,单价200元,总运费50元,评估时该库存材料尚有185件。则该库存材料的评估值为( )元。A.37000

B.37050

C.37950

D.37650答案:A解析:近期购进的材料库存时间较短,在市场价格变化不大的情况下,其账面价值与现行市价基本接近,评估时可采用成本法或市场法。如果材料是从本地购进的,运杂费数额较小,评估时则可以不考虑运杂费。因此,该库存材料的评估值=200×185=37000(元)。 -

第8题:

甲公司的A材料是一个月前从本市购进的,材料明细账记载如下:2016月5日,数量1000件,单价300元,运费70元,评估时该库存材料尚有190件。则该库存材料的评估值为( )元。A. 60000

B. 57000

C. 55000

D. 27000答案:B解析:近期购进的材料库存时间较短,在市场价格变化不大的情况下,其账面值与现行市价基本接近,评估时可采用成本法或市场法。如果材料是从本地购进的,运杂费数额较小,评估时则可以不考虑运杂费。因此,该库存材料的评估值=300×190=57000(元)。 -

第9题:

某库存产品1000件,经评估人员分析,该产品每件合理材料定额为30千克,人工定额为8个工时。该企业的会计核算资料显示材料单价为每千克12元,工时为10元。而目前市场上的材料单价为每千克15元,工时为12元。则该批库存产品的评估值为()。

- A、546000元

- B、440000元

- C、760000元

- D、810000元

正确答案:A -

第10题:

甲企业中某材料系1个月前从外地购入,数量2000千克,单价200元/千克,运杂费为400元。根据盘点,评估时库存尚余800千克。根据上述资料,确定的该材料的评估值为( )。

- A、160160

- B、235000

- C、87500

- D、124660

正确答案:A -

第11题:

单选题上海市日金公司的某材料是3个月前从广东购进,数量为20吨,进价为200元/吨,运杂费为2400元。根据原记录和清查盘点,价格鉴证基准日库存尚有4吨材料。根据上述资料,可以确定该材料的价格鉴证值为( )元。A980

B1080

C1180

D1280

正确答案: C解析: 企业中的材料进行价格鉴证时,可以采用历史成本法,也可采用市场法。价格鉴证时对于购进时发生运杂费的处理,如果是从外地购进的原材料,因运杂费发生额较大,价格鉴证时应将由被价格鉴证材料分担的运杂费计入价格鉴证值;如果是本市购进,运杂费发生额较少,价格鉴证时则可以不考虑运杂费。因此本题中,材料价格鉴证值=(200+2400÷20)×4=1280(元)。 -

第12题:

单选题企业中某材料系一个月前从外地购进,数量4000公斤,单价500元,当时支付的运杂费为500元。根据原始记录和清查盘点,评估时库存尚有2000公斤材料,则该材料的评估值为( )A100万元

B100.025万元

C100.05万元

D200万元

正确答案: D解析: 暂无解析 -

第13题:

企业A材料为一个月前从外地购进,数量5000公斤,单价为200元,当时付运杂费500元。评估时清查盘点尚有1500公斤A材料,则该材料评估值为( )元。

A.30000

B.300150

C.300500

D.以上都不对

正确答案:B

-

第14题:

甲企业是一家大型生产企业,总部位于昆明。其生产的产品L所需的材料系20×2年1月25日从上海购入,数量2000千克,单价200元/千克,运杂费为400元。某评估机构于20×2年2月25日对甲企业的原材料进行评估,评估时库存尚余原材料800千克(全部为生产产品L所需的原材料)。不考虑其他因素,根据上述资料,确定的该材料的评估值为( )。A、160160元

B、235000元

C、87500元

D、124660元答案:A解析:材料的评估值=800×(200+400/2000)=160160(元)。 -

第15题:

红星公司被评估的某材料系最近从外地购入,当时共购入500件,单价600元/件,共发生运杂费等8000元,经盘点,该材料尚余100件,该批材料的评估值为( )。A、68000元

B、124000元

C、308000元

D、61600元答案:D解析:8000×100/500+100×600=61600(元)。 -

第16题:

被评估的某材料系最近购入,当时共购入500件,单价600元,共发生运杂费等8 000元,经盘点,该材料尚余100件,则该批材料的评估值为( )。A. 68 000元

B. 124 000元

C. 308 000元

D. 61 600元答案:D解析:8 000×100/500+100×600=61 600(元) -

第17题:

在评估基准日一个月前购进某金属材料20吨,单价1.5万元/吨(不含税),购入时每吨运费200元(不合税)。资产评估时,经核实鉴定,尚余存货10吨,且此种金属材料价格近期基本稳定。依据上述资料,确定该金属材料的评估值。答案:解析:该金属材料评估值=10×(15000+200)=152000(元)

该金属材料属于近期购买,与现行市价基本接近,可采用成本法。对于购进时发生运杂费的材料,如果是从外地购进的,因运杂费数额较大,评估时应将由被评估材料分担的运杂费计入评估值;如果是从本地购进的,运杂费数额较小,评估时可以不予考虑。 -

第18题:

甲公司的A材料是一个月前从本市购进的,材料明细账记载如下:2016月5日,数量1000件,单价300元,运费总额为70元,评估时该库存材料尚有190件。则该库存材料的评估值为( )。A.60000元

B.57000元

C.55000元

D.27000元答案:B解析:近期购进的材料库存时间较短,在市场价格变化不大的情况下,其账面值与现行市价基本接近,评估时可采用成本法或市场法。如果材料是从本地购进的,运杂费数额较小,评估时则可以不考虑运杂费。因此,该库存材料的评估值=300×190=57000(元)。 -

第19题:

A企业的乙材料是一个月前从本市购进的,材料明细账记载如下:2016月5日,数量500件,单价200元,运费50元,评估时该库存材料尚有185件。则该库存材料的评估值为( )元。A.37000

B.37050

C.37950

D.37650答案:A解析:近期购进的材料库存时间较短,在市场价格变化不大的情况下,其账面值与现行市价基本接近,评估时可采用戚本法或市场法。如果材料是从本地购进的,运杂费数额较小,评估时则可以不考虑运杂费。因此,该库存材料的评估值=2∞x185=37∞(元)。 -

第20题:

对某企业进行资产评估,经核实,该产品实有数量为2000件,根据该企业的成本资料,合理材料工艺定额为500公斤/件,合理工时定额为25小时,评估时,由于生产该产成品的材料价格上涨,有原来的50元/公斤涨至55元/公斤,单位小时工时工资、费用不变,仍为20元/小时。根据上述资料,确定该企业产成品的评估值。

正确答案:产成品的评估值=2000×(500×55+25×20)=56000000元 -

第21题:

某企业10月份从外地购进一批材料,明细账记载:数量4000千克,单价500元/千克,运杂费800元。根据材料消耗的原始记录和清查盘点,截至12月31日时已经消耗2400千克。根据上述资料,12月31日该材料的评估值为()元。

- A、800000

- B、800320

- C、1200480

- D、2000800

正确答案:B -

第22题:

单选题某库存产品1000件,经评估人员分析,该产品每件合理材料定额为30千克,人工定额为8个工时。该企业的会计核算资料显示材料单价为每千克12元,工时为10元。而目前市场上的材料单价为每千克15元,工时为12元。则该批库存产品的评估值为()。A546000元

B440000元

C760000元

D810000元

正确答案: D解析: 暂无解析 -

第23题:

单选题某企业10月份从外地购进一批材料,明细账记载:数量4000千克,单价500元/千克,运杂费800元。根据材料消耗的原始记录和清查盘点,截至12月31日时已经消耗2400千克。根据上述资料,12月31日该材料的评估值为()元。A800000

B800320

C1200480

D2000800

正确答案: C解析: 暂无解析 -

第24题:

问答题某企业进行资产评估,经核实,该产品实有数量为2000件,根据该企业的成本资料,合理材料工艺定额为500公斤/件,合理工时定额为25小时,评估时,由于生产该产成品的材料价格上涨,有原来的50元/公斤涨至55元/公斤,单位小时工时工资、费用不变,仍为20元/小时。根据上述资料,确定该企业产成品的评估值。 产正确答案: 成品的评估值=2000×(500×55+25×20)=56000000元解析: 暂无解析