下列各项关于低值易耗品的评估说法正确的有( )。 A.在库低值易耗品的评估,可以根据具体情况,采用与库存材料评估相同的方法 B.在用低值易耗品的评估,可以采用成本法进行评估 C.在对低值易耗品评估时,一般不考虑其功能性损耗和经济性损耗 D.低值易耗品评估时候,要注意区分出低值易耗品和固定资产的界限 E.低值易耗品的评估不可能存在实体性贬值

题目

B.在用低值易耗品的评估,可以采用成本法进行评估

C.在对低值易耗品评估时,一般不考虑其功能性损耗和经济性损耗

D.低值易耗品评估时候,要注意区分出低值易耗品和固定资产的界限

E.低值易耗品的评估不可能存在实体性贬值

相似考题

更多“下列各项关于低值易耗品的评估说法正确的有( )。 ”相关问题

-

第1题:

关于低值易耗品的评估说法正确的有( )。

A、在库低值易耗品的评估,可以采用与库存材料评估相同的方法A. 在库低值易耗品的评估,可以采用与库存材料评估相同的方法

B. 在用低值易耗品的评估,可以采用成本法进行评估

C. 在用低值易耗品采用成本法时,一般不考虑其功能性损耗和经济性损耗

D. 低值易耗品评估时候,要注意区分出低值易耗品和固定资产的界限

E. 低值易耗品的评估不可能存在实体性贬值答案:A,B,C,D解析:在库低值易耗品的评估,可以根据具体情况,采用与库存材料评估相同的方法,所以选项A的说法正确;在用低值易耗品的评估,可以采用成本法进行评估,选项B的说法正确;在对低值易耗品评估时,由于其使用期限短于固定资产,一般不考虑其功能性损耗和经济性损耗,所以选项C的说法正确;不同行业对固定资产和低值易耗品的划分标准是不完全相同的。低值易耗品评估时候,要注意区分出低值易耗品和固定资产的界限 ,选项D的说法正确;低值易耗品的评估存在实体性贬值,选项E的说法不正确。 -

第2题:

(2019年真题)关于在用低值易耗品,评估中成新率的确定原则的说法中,正确的是( )。A.按50%确定

B.按残值率确定

C.根据实际损耗程度确定

D.根据会计摊销方式确定答案:C解析:低值易耗品的推销在会计上采用了较为简化的方法,这并不完全反映低值易耗品的实际损耗程度。因此,低值易耗品成新率应根据实际损耗程度确定,而不能简单按照摊销方式确定 -

第3题:

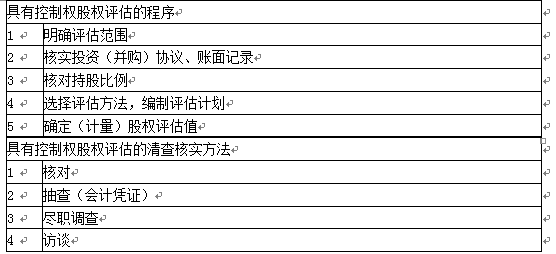

下列关于具有控制权股权评估程序的说法中,正确的有( )。A.核对资产数量

B.明确评估范围

C.选择评估方法,编制评估计划

D.对企业高管进行访谈

E.抽查会计凭证答案:B,C解析:

-

第4题:

关于在用低值易耗品,评估中成新率的确定原则的说法中,正确的是( )。A.按50%确定

B.按残值率确定

C.根据实际损耗程度确定

D.根据会计摊销方式确定答案:C解析:低值易耗品的推销在会计上采用了较为简化的方法,这并不完全反映低值易耗品的实际损耗程度。因此,低值易耗品成新率应根据实际损耗程度确定,而不能简单按照摊销方式确定 -

第5题:

企业全新购入并已投入使用低值易耗品评估的说法中,正确的有( )。A、重置成本可用购买原价×相应物价指数确定

B、重置成本可用全新低值易耗品现行市价确定

C、成新率应根据实际损耗程度确定

D、应采用成本法评估

E、价格变动不大的,重置成本可按购买原价确定答案:A,B,E解析:全新低值易耗品重置价值,可以直接采用其账面价值(价格变动不大的情况下),也可以采用现行市场价格确定,有时还可以在账面价值基础上乘以其物价变动指数确定。 -

第6题:

关于低值易耗品的说法中,错误的是()。

- A、领用时明确具体用途

- B、低值易耗品无需管理

- C、保管和记账分开

正确答案:B -

第7题:

下列各项中,属于小企业的固定资产的有()

- A、 房屋、建筑物

- B、 机器、机械

- C、 低值易耗品

- D、 器具、工具等

正确答案:A,B,D -

第8题:

对于待摊费用和预付费用的评估说法正确的有( )。

- A、待摊费用的评估原则上应该按照其形成的具体资产的价值来确定

- B、只有那些在评估日后仍发挥作用的预付费用才具有相应的评估价值

- C、待摊费用和预付费用的评估思路有明显区别

- D、自有机器设备发生的待摊修理费用,不作为评估的对象

- E、体现在未摊销的低值易耗品的评估应避免与在用的实物的低值易耗品重复评估

正确答案:A,B,D,E -

第9题:

多选题下列各项中,是低值易耗品采用分次摊销法涉及到的科目有()。A周转材料—低值易耗品—在用

B周转材料—低值易耗品—在库

C周转材料—低值易耗品—摊销

D制造费用

正确答案: A,B,C,D解析: 低值易耗品在采用分次摊销法的情况下,需要单独设置“周转材料—低值易耗品—在用”、“周转材料—低值易耗品—在库”、“周转材料—低值易耗品—摊销”明细科目,摊销额计入到制造费用。 -

第10题:

不定项题根据资料(2),下列各项中,关于行政部门领用并摊销周转材料的会计处理正确的是( )。A借:周转材料——低值易耗品——在用9000贷:周转材料——低值易耗品——在库9000

B借:管理费用3000贷:周转材料——低值易耗品——摊销3000

C借:管理费用9000贷:周转材料——低值易耗品——在库9000

D借:周转材料——低值易耗品——摊销3000贷:周转材料——低值易耗品——在用3000

正确答案: C解析: -

第11题:

多选题下列各项中,构成企业存货的有( )。A委托代销商品

B工程物资

C在产品

D低值易耗品

正确答案: A,D解析: -

第12题:

单选题下列关于低值易耗品的说法中,不正确的是( )。A摊销低值易耗品的价值时,均应计入管理费用

B低值易耗品符合存货定义和条件的,通常应当按照使用次数分次计入成本费用

C金额较小的低值易耗品,可在领用时一次性计入成本费用

D低值易耗品应通过“周转材料”科目核算

正确答案: D解析: -

第13题:

下列关于房地产开发企业存货评估方法的说法中,正确的有( )。A.对于外购原材料.辅助材料.燃料.外购半成品等应根据清查核实后的数量乘以现行市场购买价确定其评估值

B.对于在用低值易耗品直接釆用成本法进行评估

C.对于在库低值易耗品直接根据现行购置或制造价格加上合理的其他费用确定评估值

D.对残损.无用.待报废的低值易耗品,需根据技术鉴定结果和有关凭证,通过分析计算,扣除相应贬值额(保留变现净值)后,确定评估值

E.对于未开工的土地只能用假设开发法评估答案:B,C,D解析:因为外购原材料、辅助材料、燃料、外购半成品、在库低值易耗品,根据清查核实后的数量乘以现行市场购买价,再加上合理的运杂费、损耗、验收整理入库费及其他合理费用,得出各项资产的评估值,选项A错误;对于未开工的土地可以采用市场法和假设开发法评估,选项E错误。 -

第14题:

企业全新购入并已投入使用低值易耗品评估的说法中,正确的有( )。A.重置成本可用购买原价×相应物价指数确定

B.重置成本可用全新低值易耗品现行市价确定

C.成新率不应根据实际损耗程度确定

D.应采用成本法评估

E.价格变动不大的,重置成本可按购买原价确定答案:A,B,E解析:全新低值易耗品重置价值,可以直接采用其账面价值(价格变动不大的情况下),也可以采用现行市场价格确定,有时还可以在账面价值基础上乘以其物价变动指数确定。 -

第15题:

做好低值易耗品评估的前提是( )。A.确定低值易耗品的数量

B.掌握低值易耗品的特点

C.确定低值易耗品的成本

D.确定低值易耗品的种类答案:B解析:掌握低值易耗品的特点是做好低值易耗品评估的前提。选项B正确。 -

第16题:

(2018年真题)企业全新购入并已投入使用低值易耗品评估的说法中,正确的有( )。A.重置成本可用购买原价×相应物价指数确定

B.重置成本可用全新低值易耗品现行市价确定

C.成新率不应根据实际损耗程度确定

D.应采用成本法评估

E.价格变动不大的,重置成本可按购买原价确定答案:A,B,E解析:全新低值易耗品重置价值,可以直接采用其账面价值(价格变动不大的情况下),也可以采用现行市场价格确定,有时还可以在账面价值基础上乘以其物价变动指数确定。 -

第17题:

对于待摊费用和预付费用的评估说法正确的有( )。A.待摊费用的评估原则上应该按照其形成的具体资产的价值来确定

B.只有那些在评估日后仍发挥作用的预付费用才具有相应的评估价值

C.待摊费用和预付费用的评估思路有明显区别

D.自有机器设备发生的待摊修理费用,不作为评估的对象

E.体现在未摊销的低值易耗品的评估应避免与在用的实物的低值易耗品重复评估答案:A,B,D,E解析:预付费用是指企业已经支付但是收益期涉及多个会计期间的费用,又称为递延费用。预先支付货币资金时不确认费用,实际发生时确认费用。在会计准则中,自有机器设备的待摊修理费应计入损益类科目,因此不是资产基础法的评估对象。 -

第18题:

关于低值易耗品的评估说法正确的有()

- A、在库低值易耗品的评估,可以采用与库存材料评估相同的方法

- B、在用低值易耗品的评估,采用成本法进行评估

- C、在用低值易耗品采用成本法时,一般不考虑其功能性损耗和经济性损耗

- D、低值易耗品评估时候,要注意区分出低值易耗品和固定资产的界限

正确答案:A,B,C,D -

第19题:

下列各项中,不属于存货核算范围的有( )。

- A、包装物

- B、递延资产

- C、低值易耗品

- D、在产品

正确答案:B -

第20题:

多选题下列关于价值评估的意义说法正确的有()。A评估并不是完全客观和科学的

B价值评估的结果不可能绝对正确

C评估的模型越复杂评估的结果必然越好

D即使评估进行得非常认真,合理的误差也是不可避免的

正确答案: A,B解析: 评估是一种定量分析,但它并不是完全客观和科学的。一方面它使用许多定量分析模型,具有一定的科学性和客观性。另一方面它又使用许多主观估计的数据,带有一定的主观估计性质,选项A正确;评估不是随便找几个数据带入模型的计算工作。模型只是一种工具,并非模型越复杂评估结果必然越好,选项C不正确;价值评估带有主观估计的成分,其结论必然会存在一定误差,不可能绝对正确,选项B正确;在进行评估时,总要对未来做出某些假设,从而导致结论的不确定。因此,即使评估进行得非常认真,合理的误差也是不可避免的,选项D正确。 -

第21题:

多选题关于低值易耗品的评估说法正确的有()A在库低值易耗品的评估,可以采用与库存材料评估相同的方法

B在用低值易耗品的评估,采用成本法进行评估

C在用低值易耗品采用成本法时,一般不考虑其功能性损耗和经济性损耗

D低值易耗品评估时候,要注意区分出低值易耗品和固定资产的界限

正确答案: D,C解析: 暂无解析 -

第22题:

单选题关于评估的说法下列各项错误的是()。A评估是康复过程的起点

B评估是消除患者心身疾病等的主要途径

C评估贯穿康复过程的始终

D评估是确定功能障碍诊断的基础

E评估是制订康复措施的依据

正确答案: A解析: 根据康复评估的定义[康复评估是指在临床检查的基础上,对伤、残、病患者的功能状况及其水平进行客观定性和(或)定量的描述(评价),并对结果作出合理解释的过程]以及康复评估的目的:①了解功能障碍的性质、范围、程度;②了解评定对象的康复欲望及需求;③评定治疗效果;④预测结局。故选B。 -

第23题:

多选题关于低值易耗品的评估说法正确的有( )。A在库低值易耗品的评估,可以采用与库存材料评估相同的方法

B采用成本法对低值易耗品进行评估时,成新率的确定依据是已使用的月份

C低值易耗品采用成本法评估时,一般不考虑其功能性损耗和经济性损耗

D低值易耗品评估时候,要注意区分出低值易耗品和固定资产的界限

E低值易耗品的账面价值摊余价值可直接作为评估价值

正确答案: C,D解析:

在确定低值易耗品成新率时,应根据其实际损耗程度确定,而不能简单按照其摊销方式确定。