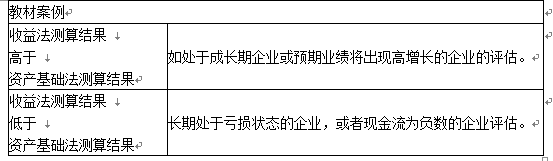

对于具有控制权股权的评估,处于成长期企业或预期业绩将出现高增长的企业,资产基础法的评估结果通常( )收益法的评估结果。 A.大于 B.小于 C.等于 D.无法确定

题目

B.小于

C.等于

D.无法确定

相似考题

更多“对于具有控制权股权的评估,处于成长期企业或预期业绩将出现高增长的企业,资产基础法的评估结果通常( )收益法的评估结果。 ”相关问题

-

第1题:

缺乏控制权股权的评估时,评估方法的选择不正确的是( )。A.对已停业的长期股权投资企业评估时,选择资产基础法

B.市场中存在可比交易案例或可比上市公司时,可以选择市场法

C.对拟清算的长期股权投资企业评估时,选择收益法

D.资产基础法不是首选的方法答案:C解析:如果采用资产基础法,需要被投资企业配合实施的评估程序较复杂,因此,对于缺乏控制权的股权的评估通常不作为首选方法,但对已停业或拟清算的长期股权投资企业仅能采用资产基础法评估,此时要关注债权申报和税务清算等进程,合理确认负债。 -

第2题:

下列关于对缺乏控制权的股权的评估,说法不正确的有()。A.对巳停业或拟清算的长期股权投资企业仅能采用资产基础法评估

B.对于缺乏控制权的股权无法单独评估时, 可使用被投资企业评估基准日财务报表分析确定长期股权投资评估价值

C. 设立时间较短的非控股长期股权投资,通常可结合其历年财务报表及利润分配情况采用收益法评估

D. 收益法中的股利折现法除必要的财务尽职调查工作外, 还需了解企业发展定位、战略规划、管理层应对市场制定的对策等, 很大程度上需要企业管理层对企业未来盈利预测提供必要配合E. 被投资企业属重资产类且近期盈利不佳, 通常可对资产负债表做分析, 估算固定资产及无形资产可能产生的增减值答案:C,D解析:注意关于各种方法表述的一一对应。

(1)设立时间较短的非控股长期股权投资,通常可采用评估基准日经核实后的企业账面投资成本评估。

(2)采用收益法中的现金流量折现法除必要的财务尽职调查工作外,还需了解企业发展定位、战略规划、管理层应对市场制定的对策等,很大程度上需要企业管理层对企业未来盈利预测提供必要配合。 -

第3题:

对具有控制权股权进行评估,评估对象是长期处于亏损状态的企业或者现金流为负数的企业,资产基础法的评估结果通常( )收益法的结果。A.高于

B.低于

C.等于

D.不确定答案:A解析:

-

第4题:

下列哪种评估方法不能用作缺乏控制权的股权的单独评估()。A. 收益法

B. 市场法

C. 资产基础法

D. 假设开发法答案:D解析:缺乏控制权的股权单独评估时,首先对其会计信息做了解分析,考虑评估程序实施是否受限等,根据评估目的、评估对象、价值类型、资料收集情况等相关条件,分析收益法、市场法和资产基础法三种资产评估基本方法的适用性,综合判断恰当选择评估方法。 -

第5题:

运用资产基础法评估企业价值时,长期股权投资作为“单项”资产进行评估。下列关于长期股权投资的说法中,正确的有( )。A.对于控制的长期股权投资,应按企业价值评估准则的要求进行评估,实施必要的调查程序,评估方法可以是收益法、市场法或资产基础法中的任何一种或一种以上的基本评估方法,评估结论的选择也应符合准则的要求

B.长期股权投资是一种特殊的单项资产,其本身的价值也是一种部分或全部的企业价值

C.对评估对象价值影响大的长期股权投资,应当单独进行评估

D.对于非控制的长期股权投资,占评估对象相对价值量较大的,或根据评估目的,绝对价值量认为较大的,应该进行单独评估

E.长期股权投资项目主要采用收益法或市场法确定评估结果的,可以对总部也采用收益法评估,其结果一般是正数答案:A,B,C,D解析:长期股权投资项目主要采用收益法或市场法确定评估结果的,可以对总部也采用收益法评估,其结果一般是负数。 -

第6题:

在评估实务中,通常对企业长期股权投资项目进行单独评估的情形有( )。A.对被投资企业缺乏控制权

B.该项投资的相对价值和绝对价值不大

C.对于投资时间不长,被投资企业资产账实基本相符,不存在重要的表外资产的

D.对于具有控制权的长期股权投资,应对被投资企业执行完整的企业价值评估程序

E.对于不具有控制权的长期股权投资,如果该项资产的价值在评估对象价值总量中占比较大,或该项资产的绝对价值量较大,也应该进行单独评估答案:D,E解析:在评估实务中,通常对企业长期股权投资项目进行单独评估的情形有:(1)对于具有控制权的长期股权投资,应对被投资企业执行完整的企业价值评估程序。(2)对于不具有控制权的长期股权投资,如果该项资产的价值在评估对象价值总量中占比较大,或该项资产的绝对价值量较大,也应该进行单独评估。 -

第7题:

在实务中,运用不同的评估方法得出的评估值可能会有差异,比如当运用收益法评估企业价值的结果高于运用资产基础法评估该企业价值的结果时,其中的差异可能是企业( )的价值表现。A.管理人员年金

B.商誉

C.规模

D.可辨认无形资产答案:B解析:商誉是企业的品质信誉,能够为企业带来超额的利润。 -

第8题:

在企业价值评估中,分别按单项资产加和法和收益法得出了企业评估结果,当收益法的评估结果大于单项资产加和法的结果时,这个差额通常被称作()。

- A、商标

- B、专利权

- C、专营权

- D、商誉

正确答案:D -

第9题:

多选题在缺乏控制权的股权评估中,下列说法错误的是( )。A评估基准日近期收购的非控股长期股权投资,应分析投资成本(收购价格)与被投资企业账面净资产成差异的原因及对商誉的影响

B对于已停业或拟清算的长期股权投资企业仅能采用收益法评估

C采用市场法需要在市场上找到与被评估企业类似的可比交易案例或可比上市公司

D收益法中的股利折现法是将预期股利进行折现以确定评估对象价值的具体方法,通常适用于缺乏控制权的股东部分权益价值的评估

E设立时间较短的非控股长期股权投资,通常可结合其历年财务报表及利润分配情况采用收益法评估

正确答案: D,E解析:

对于已停业或拟清算的长期股权投资企业仅能采用资产基础法评估。设立时间较短的非控股长期股权投资,通常可采用评估基准日经核实后的企业账面投资成本评估。 -

第10题:

单选题在企业价值评估中,分别按单项资产加和法和收益法得出了企业评估结果,当收益法的评估结果大于单项资产加和法的结果时,这个差额通常被称作()。A商标

B专利权

C专营权

D商誉

正确答案: D解析: 暂无解析 -

第11题:

单选题当运用收益法评估企业价值的结果高于运用资产基础法评估该企业价值的结果时,其中的差异可能是企业()的价值表现。A管理人员年金

B商誉

C规模

D可辨认无形资产

正确答案: D解析: 暂无解析 -

第12题:

单选题在企业持续经营前提下,当评估对象为公司具有控制权的股权,应用( )评估。A假设开发法

B收益法

C资产基础法

D市场法

正确答案: D解析:

在企业持续经营前提下,当评估对象为公司具有控制权的股权,则应选择资产基础法评估结果。 -

第13题:

缺乏控制权的股权投资价值评估中,对已停业或拟清算的长期股权投资企业要采用()评估。A.市场法

B.收益法

C.假设开发法

D.资产基础法答案:D解析:缺乏控制权的股权投资价值评估中,对巳停业或拟清算的长期股权投资企业仅能采用资产基础法评估,此时要关注债权申报和税务清算等进程,合理确认负债。 -

第14题:

对于具有控制权股权的评估,对长期处于亏损状态的企业,或者现金流为负数的企业,资产基础法的评估结果通常()收益法的评估结果。A. 大于

B. 小于

C. 等于

D. 不确定答案:A解析:对长期处于亏损状态的企业,或者现金流为负数的企业,预期未来的亏损无法客观地体现在资产基础法评估结果中,其收益法结果必然会低于资本基础法结果。 -

第15题:

采用资产基础法和收益法评估具有控制权的股权价值,方法使用和确定最终评估结论时,需要考虑的具体问题中,说法错误的是( )。A.应当考虑两者的评估对象与评估范围的一致性

B.收益法评估结果大于资产基础法评估结果时,判断持续经营前提下企业经营性资产是否存在经济性贬值

C.资产基础法评估结果小于收益法评估结果时,应关注资产基础法评估结果是否涵盖了企业全部有形资产和无形资产价值

D.资产基础法是以被评估企业资产负债表为基础,收益法并不完全对应于账面资产,还包含了表外资产的贡献答案:B解析:收益法评估结果大于资产基础法评估结果时,应关注资产基础法测算结果是否涵盖了企业全部有形资产和无形资产价值,选项B的说法不正确。 -

第16题:

对于轻资产类型的企业价值评估,通常占据极为重要的地位的评估方法是( )。A.市场法

B.收益法

C.资产基础法

D.上市公司比较法答案:B解析:对于轻资产类型的企业价值评估,收益法通常占据极为重要的地位。与传统生产性企业相比,轻资产企业所拥有的固定资产、有形资产较少,其获利的主要来源是无法体现在企业财务报表中大量的无形资产。因而,如果采用资产基础法对其进行评估,则其作为盈利主体而具有的价值可能无法全面体现出来,企业价值或被严重低估。在此状况下,收益法就成为更为合理的方法。 -

第17题:

运用资产基础法评估企业价值时,应关注长期股权投资和资产组的评估。下列关于长期股权投资的说法中,正确的有( )。A.对于具有控制权的长期股权投资,应对被投资企业执行完整的企业价值评估程序

B.长期股权投资是一种特殊的单项资产,其本身也反映了一个企业的价值

C.对被投资企业缺乏控制权的长期股权投资可以不进行单独评估

D.对于不具有控制权的长期股权投资,如果该项资产的价值在评估对象价值总量中占比较大,或该项资产的绝对价值量较大,也应该进行单独评估

E.该项投资的相对价值和绝对价值不大的长期股权投资也需进行单独评估答案:A,B,C,D解析:通常情况下,满足以下条件的长期股权投资可以不进行单独评估:

(1)对被投资企业缺乏控制权;

(2)该项投资的相对价值和绝对价值不大。 -

第18题:

在企业价值评估中,分别按资产基础法和收益法得出了企业评估结果,当收益法的评估结果大于单项资产测算的资产基础法结果时,这个差额通常被称作( )。A.商标

B.专利权

C.专营权

D.商誉答案:D解析:商誉的评估值=企业整体资产评估值-企业可确指的各单项资产评估值之和。 -

第19题:

企业整体价值评估的特点是()。

- A、企业整体价值评估具有综合获利性

- B、企业整体价值评估具有综合偿债能力

- C、企业整体价值评估结果一般高于单项资产评估价值总和

- D、企业整体价值评估只能采用历史成本法

- E、企业整体价值评估只能采用现行市价法和收益现值法

正确答案:A,C,E -

第20题:

当运用收益法评估企业价值的结果高于运用资产基础法评估该企业价值的结果时,其中的差异可能是企业()的价值表现。

- A、管理人员年金

- B、商誉

- C、规模

- D、可辨认无形资产

正确答案:B -

第21题:

多选题企业整体价值评估的特点是()。A企业整体价值评估具有综合获利性

B企业整体价值评估具有综合偿债能力

C企业整体价值评估结果一般高于单项资产评估价值总和

D企业整体价值评估只能采用历史成本法

E企业整体价值评估只能采用现行市价法和收益现值法

正确答案: B,A解析: 暂无解析 -

第22题:

单选题在缺乏控制权的股权评估中,下列说法正确的是( )。A被投资企业属重资产类且近期盈利不佳,通常可结合其历年财务报表及利润分配情况采用收益法评估

B被投资企业属轻资产类且近期盈利较好,通常可对资产负债表作分析,估算固定资产及无形资产可能产生的增减值

C对于已停业或拟清算的长期股权投资企业仅能采用市场法评估

D设立时间较短的非控股长期股权投资,通常可采用评估基准日经核实后的企业账面投资成本评估

正确答案: D解析:

①被投资企业属重资产类且近期盈利不佳,通常可对资产负债表作分析,估算固定资产及无形资产可能产生的增减值。②对于已停业或拟清算的长期股权投资企业仅能采用资产基础法评估。③被投资企业属轻资产类且近期盈利较好,通常可结合其历年财务报表及利润分配情况采用收益法评估。 -

第23题:

单选题对于具有控制权股权的评估,处于成长期企业或预期业绩将出现高增长的企业,收益法的评估结果通常( )资产基础法的评估结果。A大于

B小于

C等于

D不确定

正确答案: D解析:

对于处于成长期的企业资产评估结果通常无法充分体现其价值,而收益法的评估结果必然会高于资产基础法评估结果。