某被评估企业截止评估基准日,经核实后的应收账款余额为1 850 000元,该企业前5年的应收账款累计余额7 000 000元,处理坏账累计额680 000元,按坏账比例法确定的该企业的应收账款的评估值最接近于( )元。A. 5 259 000 B. 1 670 365 C. 480 000 D. 2 358 000

题目

B. 1 670 365

C. 480 000

D. 2 358 000

相似考题

参考答案和解析

预计坏账损失额=1 850 000×9.71%=179 635(元)

应收账款评估值=1 850 000-179 635=1 670 365(元)

更多“某被评估企业截止评估基准日,经核实后的应收账款余额为1 850 000元,该企业前5年的应收账款累计余额7 000 000元,处理坏账累计额680 000元,按坏账比例法确定的该企业的应收账款的评估值最接近于( )元。”相关问题

-

第1题:

某被评估企业截至评估基准日止,经核实后的应收账款余额为l 460 000元,该企业前5年的应收账款累计余额7 200 000元,处理坏账累计额610 000元,按坏账比例法确定该企业应收账款的评估值最接近于( )元。

A.1 336 320

B.7 200 000

C.36 000

D.1 365 630

正确答案:A

-

第2题:

某企业截至评估基准日核实后的应收账款余额为320万元,评估前五年应收账款累计余额为840万元,累计实际发生坏账损失126万元,按坏账比例法计算该企业应收账款评估值最可能为()万元。A.236

B.184

C.148

D.272答案:D解析:应收账款评估值=320×(1-12÷840)=272(万元) -

第3题:

对某企业进行资产评估,经核实,截止到评估基准日,应收账款余额为300万元,前五年应收账款余额为1000万元,发生坏账损失合计数为50万元,计算应收账款的评估值。答案:解析:应收账款评估值为285万元。

坏账比例=50+1000×100%=5%,坏账损失额=300×5%=15(万元),应收账款评估值=300-15=285(万元)。@## -

第4题:

某企业评估基准日应收账款净额为90万元,已提取坏账损失准备金10万元,该企业应收账款按账龄分析如表1-6所示。试计算应收账款的评估值。

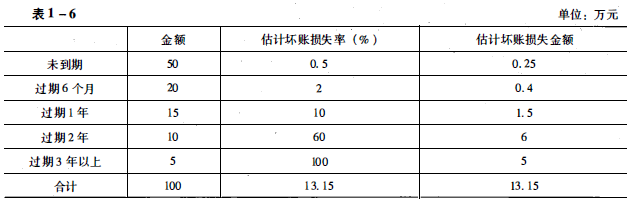

答案:解析:应收账款的评估值为86.85万元。

坏账损失率=13.15+100×100%=13.15%,应收账款评估值=(90+10)×(1-13.15%)=86.85(万元)。@## -

第5题:

某被评估企业截至评估基准日,经核实后的应收账款余额为1850000元,该企业前5年的应收账款累计余额7000000元,处理坏账累计额680000元,按坏账比例法确定的该企业的应收账款的评估值最接近于( )。A、5259000元

B、1670365元

C、480000元

D、2358000元答案:B解析:坏账占应收账款的比例=680000/7000000×100%=9.71%

预计坏账损失额=1850000×9.71%=179635(元)

应收账款评估值=1850000-179635=1670365(元)。 -

第6题:

某企业截止评估基准日止,应收账款余额为1500000元,通过函证并报经批准的坏账损失为600000元,前五年应收账款坏账情况如下:

根据上述资料,确定该企业应收账款的评估值。

根据上述资料,确定该企业应收账款的评估值。

(1)五年合计坏账率=610000/7200000=8.472%

(2)坏账准备=(1500000-600000)×8.472%=76248(元)

(3)应收账款评估值=1500000-(600000+76248)=823752(元)

略 -

第7题:

对某企业的应收账款进行评估,评估基准日应收账款余额为36万元,根据前五年的有关数据可知,前五年应收账款总额为50万元,坏账发生总额为2.5万元,并预计企业应收账款的催讨成本为0.3万元,则企业应收账款评估值为()。

- A、180000元

- B、352800元

- C、342000元

- D、339000元

正确答案:D -

第8题:

确定应收账款评估值的基本公式是:应收账款评估值=()。

- A、应收账款账面余额-已确定坏账损失-预计坏账损失

- B、应收账款账面余额-坏账准备-预计坏账损失

- C、应收账款账面余额-已确定坏账损失-坏账损失

- D、应收账款账面余额-坏账准备-坏账损失

正确答案:A -

第9题:

单选题对某企业进行整体资产评估,经核实,截至评估基准日的账面应收账款实有数额为160万元,前五年应收账款发生情况及其坏账处理情况如表1,应收账款的评估值应为( )。表1 某企业前5年的应收账款发生和坏账处理情况A160万元

B138万元

C155万元

D136万元

正确答案: D解析:

第一步,计算前5年坏账比例为(20+17+22+38+11)/(150+100+160+210+90)=15.21%。

第二步,确定应收账款评估值=160×(1-15.21%)=136(万元)。 -

第10题:

单选题对某企业进行整体评估,经核实,截止评估基准日应收账款账面实有额为46万元,其中可以确定的坏账为1万元。根据前五年的有关数据可知,前五年应收账款总额为50万元,坏账发生总额为2.5万元,则企业应收账款评估值为()A427500元

B435000元

C437000元

D450000元

正确答案: C解析: 暂无解析 -

第11题:

单选题坏账比例的表示公式为()。A坏账比例=评估基准日发生的坏账数额÷评估基准日应收账款余额×100%

B坏账比例=评估前若干年发生的坏账数额÷评估前若干年应收账款余额×100%

C坏账比例=评估基准日的坏账数额÷评估前若干年应收账款余额×100%

D坏账比例=评估前若干年发生的坏账数额÷评估基准日应收账款余额×100%

正确答案: C解析: 暂无解析 -

第12题:

单选题甲企业进行整体资产评估,经核实,截至评估基准日应收账款的账面余额为500万元,坏账准备50万元,企业前五年坏账比例为20%。若不再考虑其他因素,则应收账款评估值为( )万元。A400

B450

C405

D500

正确答案: D解析:

企业前五年坏账比例为10%,评估预计的坏账准备=500×20%=100(万元),所以应收账款评估值=500-100=400(万元)。 -

第13题:

某企业在2017年12月份对应收账款进行评估,在评估基准日核实的应收账款余额为400万元,评估前五年应收账款累计余额为780万元,累计实际发生坏账损失120万元,按坏账比例法计算该企业应收账款评估值最可能为()万元。A. 336

B. 348. 66

C. 400

D. 338. 46答案:D解析:应收账款评估值=400×(1-120÷780)=338.46(万元) -

第14题:

关于应收账款评估价值估算的基本公式,下列各项中正确的是( )。A、应收账款评估值=应收账款账面余额-已确定坏账损失-预计可能发生的坏账损失

B、应收账款评估值=应收账款账面余额-坏账准备-预计坏账损失

C、应收账款评估值=应收账款账面余额-已确定坏账损失-坏账损失

D、应收账款评估值=应收账款账面余额-坏账准备-坏账损失答案:A解析:应收账款评估价值计算的基本公式为:应收账款评估值=应收账款账面余额-已确定坏账损失-预计可能发生的坏账损失。 -

第15题:

确定应收账款评估值的基本公式是:应收账款评估值为( )。A. 应收账款账面余额-已确定坏账损失-预计可能发生的坏账损失与费用

B. 应收账款账面余额-坏账准备-预计坏账损失

C. 应收账款账面余额-已确定坏账损失-坏账损失

D. 应收账款账面余额-坏账准备-坏账损失答案:A解析:应收账款评估价值计算的基本公式为:应收账款评估值=应收账款账面余额-已确定坏账损失-预计可能发生的坏账损失与费用 -

第16题:

现对某企业进行评估,在评估基准日,经核实,该企业应收账款余额200万元,前五年应收账款余额为900万元,发生坏账损失合计数为60万元,则应收账款的评估值为( )万元。A.190.66

B.186.66

C.170.66

D.165.66答案:B解析:坏账损失率=60/900×100%=6.67%,计算评估值:200 ×(1-6.67%)=186.66(万元)。 -

第17题:

某被评估企业截至评估基准日,经核实后的应收账款余额为5 200 OOO元,该企业前5 年的应收账款累计余额9 600 000元,处理坏账累计额720 000元,按坏账比例法确定该企业应 收账款的评估值最接近于( )元。

A. 300 000 B. 320 000

C. 360 000 D. 390 000答案:D解析:坏账比例法下,该企业应收账款的评估值=5 200 000 X (720 000 ÷ 9 600 000) X 100% = 390 000 (元). -

第18题:

对某企业进行整体评估,经核实,截止评估基准日应收账款账面实有额为46万元,其中可以确定的坏账为1万元。根据前五年的有关数据可知,前五年应收账款总额为50万元,坏账发生总额为2.5万元,则企业应收账款评估值为()

- A、427500元

- B、435000元

- C、437000元

- D、450000元

正确答案:A -

第19题:

某被评估企业截至评估基准日,经核实后的应收账款余额为1460000元,该企业前5年的应收账款累计余额7200000元,处理坏账累计额610000元,按坏账比例法确定该企业应收账款的评估值最接近于()元。

- A、1336320

- B、7200000

- C、36000

- D、1365630

正确答案:A -

第20题:

某被评估企业截至评估基准日,经核实后的应收账款余额为100万元,该企业前5年的应收账款累计余额为800万元,处理坏账累计额为72万元,按坏账比例法确定该企业应收账款的评估值最接近于()万元。

- A、80

- B、90

- C、91

- D、95

正确答案:C -

第21题:

多选题有关应收账款评估说法正确的是( )。A账龄越长,发生坏账损失的可能性就越大

B坏账比例=评估前若干年发生的坏账数额/评估前若干年应收账款余额×100%

C应收账款评估值=应收账款余额-已核销坏账损失-坏账准备

D评估应收账款的方法有坏账比例法和账龄分析法

E应收账款评估以后,账面上“坏账准备”科目为零

正确答案: E,D解析:

应收账款评估值=应收账款余额-已核销坏账损失-预计坏账准备。 -

第22题:

单选题确定应收账款评估值的基本公式是:应收账款评估值等于( )。A应收账款账面余额-已确定坏账损失-预计坏账损失

B应收账款账面余额-坏账准备-预计坏账损失

C应收账款账面余额-已确定坏账损失-坏账损失

D应收账款账面余额-坏账准备-坏账损失

正确答案: C解析:

企业的应收账款和预付款主要指企业在经营过程中由于赊销等原因形成的尚未收回的款项以及企业根据合同规定预付给供货单位的货款等。由于应收款项存在一定的回收风险,因此,在对这些资产估算时,一般应从两方面进行:①清查核实应收账款数额;②估计可能的坏账损失。应收账款评估价值计算的基本公式为:应收账款评估价值=应收账款账面余额-已确定的坏账损失-预计可能发生的坏账损失与费用。 -

第23题:

单选题根据资产评估原理,应收账款评估的基本公式是()。A应收账款评估值=应收账款余额—坏账准备—预计坏账损失

B应收账款评估值=应收账款余额—已核销坏帐—坏账准备

C应收账款评估值=应收账款余额—已核销坏帐+坏账准备

D应收账款评估值=应收账款余额—已确定坏账—预计坏账损失

正确答案: B解析: 暂无解析

根据上述资料,确定该企业应收账款的评估值。

根据上述资料,确定该企业应收账款的评估值。