在对缺乏控制权股权的评估过程中,若进行的是非单独评估,则在进行核对工作时,核对主要针对()。A. 被投资单位而非母公司 B. 母公司核算及管控长期股权投资的全部档案资料 C. 被投资企业资产数量、使用状态、法律权属状态及其他影响评估作价的重要因素 D. 被投资单位的近期财务报告 E. 必要时也可向被投资企业发函确认

题目

在对缺乏控制权股权的评估过程中,若进行的是非单独评估,则在进行核对工作时,核对主要针对()。

A. 被投资单位而非母公司

B. 母公司核算及管控长期股权投资的全部档案资料

C. 被投资企业资产数量、使用状态、法律权属状态及其他影响评估作价的重要因素

D. 被投资单位的近期财务报告

E. 必要时也可向被投资企业发函确认

B. 母公司核算及管控长期股权投资的全部档案资料

C. 被投资企业资产数量、使用状态、法律权属状态及其他影响评估作价的重要因素

D. 被投资单位的近期财务报告

E. 必要时也可向被投资企业发函确认

相似考题

更多“在对缺乏控制权股权的评估过程中,若进行的是非单独评估,则在进行核对工作时,核对主要针对()。”相关问题

-

第1题:

在对被投资企业的具有控制权股权进行评估时,会有一些特殊情形影响评估过程,下列说法正确的有( )。A.若存在股东出资不同步的情况,应该结合实际情况合理确定股权比例

B.若存在股东独享权益的情况,可在评估结论中体现的应单独列示

C.若存在分红与股比不一致的情况,成本法评估股东权益时,可按股东实际可获红利比例计算

D.若存在被投资企业资不抵债的情况,应区分是否有关闭清算的计划

E.若存在被投资企业经营不独立的情况,应采用合并报表口径评估母公司的股东权益价值答案:A,B,D,E解析:股权比例与红利分配比例或实际出资比例不一致,其合法性可依照法律意见书判断,收益法评估股东权益时,可按股东实际可获红利比例计算。但成本法评估通常按照股东持有的股份比例分配财产的规定,即按股权比例确定。 -

第2题:

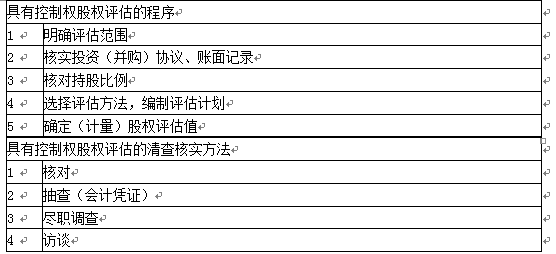

下列关于具有控制权股权评估程序的说法中,正确的有( )。A.核对资产数量

B.明确评估范围

C.选择评估方法,编制评估计划

D.对企业高管进行访谈

E.抽查会计凭证答案:B,C解析:

-

第3题:

下列关于缺乏控制权评估中单独评估时清查核实方法的表述正确的是( )。A.抽查方法与具有控制权股权评估相同

B.以独立调查为主.调查问卷为辅

C.核对工作主要针对母公司核算

D.访谈对象主要为母公司负责该长期股权投资核算的财务人员及母公司派驻投资单位任职的高管答案:A解析:单独评估时,抽查方法与具有控制权股权评估相同。 -

第4题:

以下属于对拥有控制权的长期股权投资进行评估时,使用的清查核实方法的是()。A. 核对

B. 抽查( 会计凭证)

C. 尽职调查

D. 访谈

E. 函证答案:A,B,C,D解析: -

第5题:

下列哪种评估方法不能用作缺乏控制权的股权的单独评估()。A. 收益法

B. 市场法

C. 资产基础法

D. 假设开发法答案:D解析:缺乏控制权的股权单独评估时,首先对其会计信息做了解分析,考虑评估程序实施是否受限等,根据评估目的、评估对象、价值类型、资料收集情况等相关条件,分析收益法、市场法和资产基础法三种资产评估基本方法的适用性,综合判断恰当选择评估方法。 -

第6题:

运用资产基础法评估企业价值时,长期股权投资作为“单项”资产进行评估。下列关于长期股权投资的说法中,正确的有( )。A.对于控制的长期股权投资,应按企业价值评估准则的要求进行评估,实施必要的调查程序,评估方法可以是收益法、市场法或资产基础法中的任何一种或一种以上的基本评估方法,评估结论的选择也应符合准则的要求

B.长期股权投资是一种特殊的单项资产,其本身的价值也是一种部分或全部的企业价值

C.对评估对象价值影响大的长期股权投资,应当单独进行评估

D.对于非控制的长期股权投资,占评估对象相对价值量较大的,或根据评估目的,绝对价值量认为较大的,应该进行单独评估

E.长期股权投资项目主要采用收益法或市场法确定评估结果的,可以对总部也采用收益法评估,其结果一般是正数答案:A,B,C,D解析:长期股权投资项目主要采用收益法或市场法确定评估结果的,可以对总部也采用收益法评估,其结果一般是负数。 -

第7题:

下列关于长期股权投资评估的说法中,错误的是()。A.对评估对象价值影响大的长期股权投资,都应当单独进行评估

B.对于具有控制权的长期股权投资,一狡应当单独进行评估

C.对于不具有控制权的长期股权投资,都可以不单独进行评估

D.当被投资企业成立时间不长且明显表外无形资产时,可以不单独进行评估答案:C解析:对于非控制的长期股权投资,占评估对象相对价值量较大的,或根据评估目的,绝对价值量认为较大的,应该进行单独评估。选项C不正确。 -

第8题:

下列关于运用资产基础法对长期股权投资进行评估的表述中,正确的是( )。A.对评估对象价值影响大的长期股权投资,应当单独进行评估

B.当某项长期股权投资发生时间不长,被投资企业资产账实基本相符,没有明显表外无形资产投入时,也需要对这项长期股权投资进行单独评估

C.对于非控制的长期股权投资,即使占评估对象相对价值量较大,也不必单独进行评估

D.长期股权投资一般不作为单项资产来进行单独评估答案:A解析:当该项投资发生时间不长,被投资企业资产账实基本相符,没有明显表外无形资产投入时,则可对该类长期股权投资不进行单独评估,选项B说法错误。对于非控制的长期股权投资,占评估对象相对价值量较大的,或根据评估目的,绝对价值量认为较大的,应该进行单独评估,选项C说法错误。长期股权投资是一种特殊的单项资产,其本身的价值也是一种部分或者全部的企业价值,应该进行单项资产评估,选项D说法错误。 -

第9题:

在采用资产基础法对集团型企业进行评估过程中,若子公司评估值为负数,则母公司对该子公司的长期股权投资评估值为零值。

正确答案:错误 -

第10题:

单选题在对机构的服务方案进行评估时,评估工作重点考虑服务方案进行过程中服务对象的变化、资源使用情况、经费支出情况等,这种方案评估是( )。A教育评估

B行政评估

C方案评估

D过程评估

正确答案: A解析: -

第11题:

单选题在社会服务的提供过程中,社会工作者往往根据不同评估任务,选择不同类型的评估。在对某一个案进行评估时,社会工作督导小王针对整个服务介入过程进行了评定,以此来考核整个服务开展的状况,以及服务机构的活动开展状况,小王采用的这种评估方式属于( )。A效果评估

B过程评估

C综合评估

D服务评估

正确答案: A解析: -

第12题:

单选题下列关于长期股权投资评估的表述中,正确的是( )。A对具有控制权股权的评估,评估程序不受限制,可能存在控制权溢价因素

B对具有控制权股权的评估,不存在控制权溢价因素

C对缺乏控制权股权的评估,评估程序及评估方法选择都不受限制

D对缺乏控制权股权的评估,评估程序不受限制,评估方法选择可能受到限制

正确答案: B解析:

对于具有控制权股权的评估,评估程序不受限制,可能存在控制权溢价因素。对于缺乏控制权股权的评估,评估程序及评估方法选择可能受到限制。对于缺乏控制权股权的评估,实务中,被评估单位配合实施评估程序会受到限制,不利于评估工作的开展。因此,评估程序的实施及评估方法选择均具有局限性。 -

第13题:

下列关于单独评估时清查核实方法的表述正确的是( )。A. 抽样方法与具有控制权股权评估相同

B. 以独立调查为主. 调查问卷为辅

C. 核对工作主要针对母公司核算

D. 访谈对象主要为母公司负责该长期股权投资核算的财务人员及母公司派驻投资单位任职的高管答案:A解析: -

第14题:

对长期股权投资评估,评估程序包括()A. 明确评估范围

B. 核实投资( 并购) 协议、账面记录, 核对持股比例

C. 现场调查

D. 选择评估方法, 编制评估计划

E. 确定( 计算) 股权评估值答案:A,B,D,E解析: -

第15题:

下列关于缺乏控制权评估中单独评估时清查核实方法的表述正确的是( )。A、抽查方法与具有控制权股权评估相同

B、以独立调查为主、调查问卷为辅

C、核对工作主要针对母公司核算

D、访谈对象主要为母公司负责该长期股权投资核算的财务人员及母公司派驻投资单位任职的高管答案:A解析:单独评估时,抽查方法与具有控制权股权评估相同。 -

第16题:

应付账款及预收账款的评估程

序包括()。A. 获取应付账款、预收账款及其他应付款评估申报表

B. 与明细账、总账、资产负债表进行核对

C. 预收账款的评估, 可根据其账面价值于以确认

D. 在对其他应付款进行评估时, 应特别关注是否存在不需要支付的债务, 若存在, 应将其计算在评估值中

E. 通过发函询证方式对应付款项进行确认答案:A,B,E解析:预收账款评估时,可根据实际收取的金额予以确认。在对其他应付款进行评估时,应特别关注是否存在不需要支付的债务,若有,应将其评估为零。 -

第17题:

在对具有控制权的股权评估时,若釆用市场法中的交易案例比较法时,( )会对评估结论产生影响。A、二手数据的可靠性

B、交易案例与被评估单位会计政策及税收差异

C、特殊交易背景或动机

D、可比案例与评估对象的实际相似性

E、市场价中协同效应答案:A,B,C,D解析:市场法中交易案例比较法应关注可比案例与评估对象的实际相似性、会计政策及税收差异、二手数据的可靠性、特殊交易背景或动机、交易价中的协同效应、差异因素修正等影响。 -

第18题:

运用资产基础法评估企业价值时,应关注长期股权投资和资产组的评估。下列关于长期股权投资的说法中,正确的有( )。A.对于具有控制权的长期股权投资,应对被投资企业执行完整的企业价值评估程序

B.长期股权投资是一种特殊的单项资产,其本身也反映了一个企业的价值

C.对被投资企业缺乏控制权的长期股权投资可以不进行单独评估

D.对于不具有控制权的长期股权投资,如果该项资产的价值在评估对象价值总量中占比较大,或该项资产的绝对价值量较大,也应该进行单独评估

E.该项投资的相对价值和绝对价值不大的长期股权投资也需进行单独评估答案:A,B,C,D解析:通常情况下,满足以下条件的长期股权投资可以不进行单独评估:

(1)对被投资企业缺乏控制权;

(2)该项投资的相对价值和绝对价值不大。 -

第19题:

在评估实务中,通常对企业长期股权投资项目进行单独评估的情形有( )。A.对被投资企业缺乏控制权

B.该项投资的相对价值和绝对价值不大

C.对于投资时间不长,被投资企业资产账实基本相符,不存在重要的表外资产的

D.对于具有控制权的长期股权投资,应对被投资企业执行完整的企业价值评估程序

E.对于不具有控制权的长期股权投资,如果该项资产的价值在评估对象价值总量中占比较大,或该项资产的绝对价值量较大,也应该进行单独评估答案:D,E解析:在评估实务中,通常对企业长期股权投资项目进行单独评估的情形有:(1)对于具有控制权的长期股权投资,应对被投资企业执行完整的企业价值评估程序。(2)对于不具有控制权的长期股权投资,如果该项资产的价值在评估对象价值总量中占比较大,或该项资产的绝对价值量较大,也应该进行单独评估。 -

第20题:

股权自由现金流量折现模型与股利折现模型都是计算企业的股权价值,下列关于两者的说法错误的是( )。A.股权自由现金流量折现模型也可以被看作是股利折现模型的另一种形式,两者均采用股权资本成本进行折现

B.股利折现模型和股权自由现金流量折现模型都适用于对具有控制权的股权进行评估,也适用于对战略型投资者的股权进行评估

C.股利折现模型通常适用于对缺乏控制权的股权进行评估

D.若企业的股权自由现金流量呈稳定增长状态,而企业的利润分配政策并不稳定,运用股权自由现金流量折现模型对股权进行评估比股利折现模型更具可操作性答案:B解析:股权自由现金流量折现模型一般适用于对具有控制权的股权进行评估,也适用于对战略型投资者的股权进行评估,股利

折现模型通常适用于对缺乏控制权的股权进行评估。 -

第21题:

多选题在对具有控制权的股权评估时,若采用市场法中的交易案例比较,( )会对评估结论产生影响。A价值比率

B交易案例与被评估单位会计政策及税收差异

C特殊交易背景或动机

D可比案例与评估对象的实际相似性

E交易价中协同效应

正确答案: C,D解析:

市场法中交易案例比较法应关注可比案例与评估对象的实际相似性、会计政策及税收差异、二手数据的可靠性、特殊交易背景或动机、交易价中协同效应、差异因素修正等影响。价值比率是市场法中的上市公司比较法应关注的内容。 -

第22题:

单选题下列说法不正确的是( )。A长期股权投资评估,仅包括对缺乏控制权的股权评估

B长期股权投资评估,是指采用企业价值评估方法对被投资企业在某一时点的股东权益价值所作的评判和估算

C股权投资评估不仅是交易定价及投资决策的基础,也有助于对被评估企业的股权投资的内在价值进行正确评价

D股权投资通常具有投资大、投资期限长、风险大以及能为企业带来较大的利益等特点

正确答案: B解析:

长期股权投资评估,包括对具有控制权的股权评估及缺乏控制权的股权评估。 -

第23题:

单选题某企业在对员工绩效进行评估时,将员工个人绩效拆分成若干特征或绩效领域,例如可接受工作的数量、工作质量以及主动性等,力图全面对员工绩效进行评估。根据以上信息可以判断,该企业采用的业绩评估方法是()。A员工的等级评定

B核对表

C评级量表

D评估面谈

正确答案: A解析: 本题考核绩效评估的方法。员工绩效评估方法包括:(1)员工的等级评定;(2)评级量表;(3)核对表;(4)自由报告;(5)评估面谈。将员工个人绩效拆分成若干特征或绩效领域,例如可接受工作的数量、工作质量及主动性等属于评级量表。