评估一辆某型号汽车,八成新。已知同型号八成新汽车的市场价值为30万元,则该汽车的评估值最接近于( )万元。A、24 B、30 C、25 D、无法确定

题目

B、30

C、25

D、无法确定

相似考题

参考答案和解析

更多“评估一辆某型号汽车,八成新。已知同型号八成新汽车的市场价值为30万元,则该汽车的评估值最接近于( )万元。”相关问题

-

第1题:

汽车评估具有如下特点( )。A汽车单位价值相差较小

B汽车规格型号多

C车辆结构差异小

D汽车评估以多辆汽车为对象

正确答案:B

-

第2题:

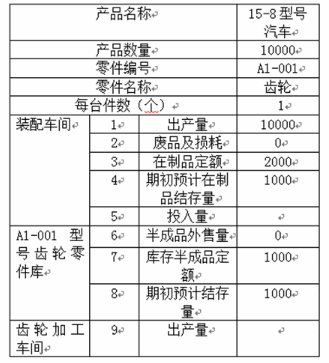

某汽车生产企业生产15 -8型号汽车,年产量10000台,每台15 -8型号汽车需要A1 - 001型号齿轮1件。该企业年初运用在制品定额法来确定本年度车间的生产任务,相关信息及数据见下表:

根据市场和企业状况,装配车间15 -8型号汽车的投入量调整为15000台,则齿轮加工车间的A1 -001型号齿轮的出产量是( )个。

A.14000

B.14500

C.15000

D.16000

答案:C解析:本题考查在制品定额法。

加工车间产出量=后续车间的投入量+本车间半成品外售量+(本车间期末库存半成品定额-本车间期初预计库存半成品结存量)

=15000+0+1000-1000=15000个 -

第3题:

小王因购买一辆二手个人汽车向银行申请个人汽车贷款。经有关机构评估,该车的现 值为80万元,则小王可以获得的最高贷款额度为( )万元。

A.32 B. 40 C. 64 D. 80答案:B解析:答案为B。个人申请个人汽车贷款的,所购车辆为二手车的,贷款额度不得超 过借款人所购汽车价格的50%。所以小王可获得的最高贷款额为:80X50%=40(万元)。 -

第4题:

宏光公司于5年前购买了一辆汽车,交易价格为200000元。目前,该种型号的汽车全新状态下市场价值为140000元。由于使用不当,该汽车发动机已损坏,更换发动机需要30000元。假设该汽车的经济寿命为15年,含发动机的汽车整体残值率为8%,发动机的残值率为0%。

<1> 、计算汽车的本体残值率;

<2> 、计算汽车的本题贬值额;

<3> 、计算汽车的评估值。答案:解析:<1> 、汽车残值率为8%;

汽车本体现行市价=汽车市价-发动机市价=140000-30000=110000(元);(2分)

发动机残值率为0%;

则:汽车本体残值率=[(汽车残值率×(汽车本体现行市价+发动机现行市价)-发动机残值率×发动机现行市价)]/汽车本体现行市价

=[8%×(110000+30000)-0%×30000]/110000(1分)

=10.18%(1分)

<2> 、汽车本体贬值额=汽车本体现行市价×(1-汽车本体残值率)×已使用年限/经济耐用年限

=110000×(1-10.18%)×5/15(2分)

=32934(元)(2分)

<3> 、汽车评估值=汽车实体现行市价-汽车本体贬值额-发动机修复成本+旧发动机残值

=140000-32934-30000+0(2分)

=77066(元)(2分) -

第5题:

计算题:一辆正常使用的载货汽车,该车评估时已使用6年,进市场调查和预测,该车每年可带来预期收入8万元,而汽车投入营运成本每年为3.4万元,企业所得税为33%,折现率为12%,试评估该车的价值。【已知(P/A,12%,4)=3.0373】

正确答案: (1)根据已知条件,采用收益现值法评估该车价值;(1分)

(2)该车已使用6年,规定使用年限为10年,(1分)

(3)该车为企业带来的年预期收益为:(1分)

A0=8-3.4=4.6万元

(4)税后净收益为:(2分)

A=A0×(1-33%)=4.6×(1-33%)=3.08万元;

(5)该车剩余使用年限为:(2分)

n=10-6=4年

(6)该车评估值:(3分)

P=A·(P/A,12%,4)=3.08×3.0373=9.35万元。 -

第6题:

某旧房当时造价50万元,现在评估,其重置价格为100万元,该房子为八成新,则该旧房的评估价为()。

- A、80万元

- B、50万元

- C、100万元

- D、20万元

正确答案:A -

第7题:

已知被评估设备的价值与功能之间存在线性关系,年产某产品720件。由于该型号的设备已停产,评估人员在市场上寻找到功能类似的全新设备,其价格为11.5万元,年产量为800件。则被评估设备的重置成本应为()。

- A、10.35万元

- B、10.65万元

- C、10.80万元

- D、11.15万元

正确答案:A -

第8题:

某车队拥有同种型号、相同使用年限的汽车200辆,每辆车原始成本30万元,经评估人员随机选择10辆来评估,其重置成本之和为220万元,则这批车辆的重置成本之和为()。

- A、4400万元

- B、4800万元

- C、5400万元

- D、6000万元

正确答案:A -

第9题:

单选题某企业投资汽车生产,生产一辆汽车所耗费的生产资料价值为15万元,支付给工人的工资为5万元,假定市场的平均利润率为10%,那么,在自由竞争条件下,该汽车的生产价格是()A20万元

B20.5万元

C21.5万元

D22万元

正确答案: B解析: 暂无解析 -

第10题:

单选题某汽车制造厂以自产小汽车20辆投资某广告公司取得20%的股份,双方确认价值750万元。该厂生产的同一型号的小汽车不含税售价分别为40万元/辆、38万元/辆、36万元/辆,则用作投资入股的小汽车应缴纳的消费税为()万元。(消费税税率为5%)A30

B35

C40

D0

正确答案: B解析: 纳税人用于换取生产资料和消费资料、投资入股和抵偿债务等方面的自产应税消费品,应当以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税。应纳消费税=40×20×5%=40(万元) -

第11题:

单选题某车队拥有同种型号、相同使用年限的汽车200辆,每辆车原始成本30万元,经评估人员随机选择10辆来评估,其重置成本之和为220万元,则这批车辆的重置成本之和为()。A4400万元

B4800万元

C5400万元

D6000万元

正确答案: C解析: 重置成本是指在现行市场条件下重新构建一项全新资产所耗费的全部货币支出。 -

第12题:

单选题某旧房当时造价50万元,现在评估,其重置价格为100万元,该房子为八成新,则该旧房的评估价为()。A80万元

B50万元

C100万元

D20万元

正确答案: C解析: 暂无解析 -

第13题:

某企业投资汽车生产。生产一辆汽车所耗费的生产资料价值为15万元,支付给工人的工资为5万元,假定市场的平均利润为10%,那么,在自由竞争条件下,该汽车的生产价格是

A.20.5万元

B.20万元

C.21.5万元

D.22万元答案:D解析: -

第14题:

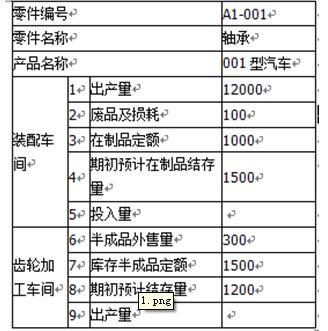

某汽车企业生产001型号汽车,年产量l0000台,每台001型号汽车需要A1—001型号轴承1件。该企业年初运用在制品定额法来确定本年度车间的生产任务,相关信息及数据见下表:

根据市场和企业状况,装配车间001型号汽车的投入量调整为25000台,则齿轮加工车间的A1-001型号轴承出产量是( )个。A、14000

B、14500

C、25600

D、16000答案:C解析:车间出产量=后续车间投入量+本车间半成品外售量+(车间之间半成品占用定额-期初预计半成品库存量)=25000+300+(1500-1200)=25600个。 -

第15题:

某汽车生产企业2020年1月研发出一款新型汽车用于总经理出差办公使用,该汽车的生产成本为25万元,成本利润率为8%,消费税税率为9%;已知该型号汽车尚未进行发售无同类应税车辆的销售价格,则该企业当月就上述业务应纳车辆购置税( )万元。A.2.97

B.2.5

C.2.7

D.2.77答案:A解析:没有同类应税车辆销售价格的,按照组成计税价格确定(属于应征消费税的应税车辆,其组成计税价格中应加计消费税税额)。计税公式:组成计税价格=成本×(1+成本利润率)÷(1-消费税税率)=25×(1+8%)÷(1-9%)=29.67(万元);应纳车辆购置税=29.67×10%=2.97(万元) -

第16题:

评估一辆某型号汽车,八成新。已知同型号八成新汽车的市场价值为30万元,则该汽车的评估值最接近于( )万元。A.24

B.30

C.25

D.无法确定答案:B解析:企业拥有的原材料、备品备件、批量生产的设备、汽车等可按同品牌、同型号、同规格、同厂家、同批量的设备、汽车等的现行市场价格作为评估价值。 -

第17题:

某企业投资汽车生产,生产一辆汽车所耗费的生产资料价值为15万元,支付给工人的工资为5万元,假定市场的平均利润率为10%,那么,在自由竞争条件下,该汽车的生产价格是()

- A、20万元

- B、20.5万元

- C、21.5万元

- D、22万元

正确答案:D -

第18题:

某汽车制造厂以自产小汽车15辆投资某广告公司取得20%股份,双方确认价值750万元。该厂生产的同一型号的小汽车售价分别为45万元/辆、40万元/辆、43万元/辆,则用作投资入股的小汽车应缴纳的消费税为()万元。(消费税税率为9%)

- A、54

- B、58.05

- C、60.75

- D、72

正确答案:C -

第19题:

2009年12月31日,史林与张可家中有一辆汽车。两年前购买时的价格为10万元,使用寿命为10年。2009年12月31日同型号同损耗的汽车在汽车旧货市场上的价格为6万元,如果卖出汽车时必须支付交易费用和税费0.5万元。购买一辆崭新的同一类型的汽车需要花费9万元。这一辆汽车的市场价值是()。

- A、10万元

- B、6万元

- C、5.5万元

- D、9万元

正确答案:B -

第20题:

某汽车制造厂以自产小汽车20辆投资某广告公司取得20%股份,双方确认价值750万元。该厂生产的同一型号的小汽车售价分别为40万元/辆、38万元/辆、36万元/辆,则用作投资入股的小汽车应缴纳的消费税为()万元。(消费税税率为5%,以上售价均为不含税价)

- A、30

- B、35

- C、40

- D、0

正确答案:C -

第21题:

单选题已知被评估设备的价值与功能之间存在线性关系,年产某产品720件。由于该型号的设备已停产,评估人员在市场上寻找到功能类似的全新设备,其价格为11.5万元,年产量为800件。则被评估设备的重置成本应为()。A10.35万元

B10.65万元

C10.80万元

D11.15万元

正确答案: A解析: 暂无解析 -

第22题:

问答题计算题:一辆正常使用的载货汽车,该车评估时已使用6年,进市场调查和预测,该车每年可带来预期收入8万元,而汽车投入营运成本每年为3.4万元,企业所得税为33%,折现率为12%,试评估该车的价值。【已知(P/A,12%,4)=3.0373】正确答案: (1)根据已知条件,采用收益现值法评估该车价值;(1分)

(2)该车已使用6年,规定使用年限为10年,(1分)

(3)该车为企业带来的年预期收益为:(1分)

A0=8-3.4=4.6万元

(4)税后净收益为:(2分)

A=A0×(1-33%)=4.6×(1-33%)=3.08万元;

(5)该车剩余使用年限为:(2分)

n=10-6=4年

(6)该车评估值:(3分)

P=A·(P/A,12%,4)=3.08×3.0373=9.35万元。解析: 暂无解析 -

第23题:

单选题对某单位拥有的林木资产进行评估,已知该片林木资产的采伐后所得的木材的市场销售总收入为120万元,木材经营成本为60万元,木材经营合理利润暂估为30万元,假定该林木资源的再生价值的再生价值为100万元。则剩余法下该林木资产的评估值接近于()万元。A90

B120

C130

D150

正确答案: D解析: 剩余法下,该林木资产的评估值P=W-C-F+S=120-60-30+100=130(万元)。式中:W为销售总收入;C为木材经营成本;F为木材经营合理利润;S为林木资源的再生价值。