下列各项中,一般适用于对具有控制权的股权进行评估,也适用于对战略型投资者的股权进行评估的是( )。 A.资产基础法 B.经济利润折现模型 C.股利折现模型 D.股权自由现金流量折现模型

题目

B.经济利润折现模型

C.股利折现模型

D.股权自由现金流量折现模型

相似考题

参考答案和解析

更多“下列各项中,一般适用于对具有控制权的股权进行评估,也适用于对战略型投资者的股权进行评估的是( )。 ”相关问题

-

第1题:

下列关于长期股权投资评估的说法中正确的有( )。A. 红利增长型适用于成长型股票的评估

B. 优先股是在股利分配和剩余财产分配上优先于普通股的股票

C. 长期股权投资评估实质上是对被投资单位资本或权益的评估

D. 货币计量是长期股权投资评估重要的评估假设

E. 对于具有控制权股权的评估,评估程序及评估方法不受限制答案:A,B,C,E解析:持续经营是长期股权投资评估重要的评估假设,所以选项D不正确。 -

第2题:

下列有关长期投资性资产评估的说法中不正确的是( )。A、股权投资通常具有投资大、投资期限长、风险大以及能为企业带来较大的利益等特点

B、长期股权投资评估,是指采用企业价值评估方法对被投资企业在某一时点的股东权益价值所作的评判和估算

C、股权投资评估不仅是交易定价及投资决策的基础,也有助于对被评估企业的股权投资的内在价值进行正确评价

D、长期股权投资评估,仅包括对具有控制权的股权评估答案:D解析:长期股权投资评估,包括对具有控制权的股权评估及缺乏控制权的股权评估。 -

第3题:

下列各项中,不属于具有控制权股权评估特点的是( )A.评估方法选择受到限制

B.可能存在控制权溢价因素

C.评估程序不受限制

D.关注资产权属资料完善情况

E.权属资料完善情况不需要关注答案:A,E解析:具有控制权股权评估的特点有:评估程序不受限制、关注资产权属资料完善情况、可能存在控制权溢价因素。 -

第4题:

下列对于股权投资评估的作用的说法不正确的是( )。A.股权投资评估是投资决策的基础

B.股权投资评估是交易定价的基础

C.股权投资评估有助于对被评价企业的股权投资的内在价值进行正确评价

D.股权投资评估有助于了解被评估企业的营运能力答案:D解析:股权投资评估不仅是交易定价及投资决策的基础,也有助于对被评估企业的股权投资的内在价值进行正确评价。 -

第5题:

拍主股权之前,人民法院应当委托()对股权价值进行评估。A. 具有证券从业资格的资产评估机构

B. 具有认证资格的律师事务所

C. 具有从业资格的审计人员

D. 具有评估资格的评估人员答案:A解析:《最高人民法院关于冻结、拍卖上市公司国有股和社会法人股若干问题的规定》(法释(2001)28号)第九条规定,“拍卖股权之前,人民法院应当委托具有证券从业资格的资产评估机构对股权价值进行评估”。 -

第6题:

运用资产基础法评估企业价值时,应关注长期股权投资和资产组的评估。下列关于长期股权投资的说法中,正确的有( )。A.对于具有控制权的长期股权投资,应对被投资企业执行完整的企业价值评估程序

B.长期股权投资是一种特殊的单项资产,其本身也反映了一个企业的价值

C.对被投资企业缺乏控制权的长期股权投资可以不进行单独评估

D.对于不具有控制权的长期股权投资,如果该项资产的价值在评估对象价值总量中占比较大,或该项资产的绝对价值量较大,也应该进行单独评估

E.该项投资的相对价值和绝对价值不大的长期股权投资也需进行单独评估答案:A,B,C,D解析:通常情况下,满足以下条件的长期股权投资可以不进行单独评估:

(1)对被投资企业缺乏控制权;

(2)该项投资的相对价值和绝对价值不大。 -

第7题:

下列关于长期股权投资评估的说法中,错误的是( )。A.当被投资企业成立时间不长且无重大表外无形资产时,可以不单独进行评估

B.对评估对象价值影响大的长期股权投资,都应当单独进行评估

C.对于不具有控制权的长期股权投资,都可以不单独进行评估

D.对于具有控制权的长期股权投资,一般应当单独进行评估答案:C解析:对于不具有控制权的长期股权投资,占评估对象相对价值量较大的,应该单独评估 -

第8题:

下列关于运用资产基础法对长期股权投资进行评估的表述中,正确的是( )。A.对评估对象价值影响大的长期股权投资,应当单独进行评估

B.当某项长期股权投资发生时间不长,被投资企业资产账实基本相符,没有明显表外无形资产投入时,也需要对这项长期股权投资进行单独评估

C.对于非控制的长期股权投资,即使占评估对象相对价值量较大,也不必单独进行评估

D.长期股权投资一般不作为单项资产来进行单独评估答案:A解析:当该项投资发生时间不长,被投资企业资产账实基本相符,没有明显表外无形资产投入时,则可对该类长期股权投资不进行单独评估,选项B说法错误。对于非控制的长期股权投资,占评估对象相对价值量较大的,或根据评估目的,绝对价值量认为较大的,应该进行单独评估,选项C说法错误。长期股权投资是一种特殊的单项资产,其本身的价值也是一种部分或者全部的企业价值,应该进行单项资产评估,选项D说法错误。 -

第9题:

在采用资产基础法对集团型企业进行评估过程中,若子公司评估值为负数,则母公司对该子公司的长期股权投资评估值为零值。

正确答案:错误 -

第10题:

单选题下列说法不正确的是( )。A长期股权投资评估,仅包括对缺乏控制权的股权评估

B长期股权投资评估,是指采用企业价值评估方法对被投资企业在某一时点的股东权益价值所作的评判和估算

C股权投资评估不仅是交易定价及投资决策的基础,也有助于对被评估企业的股权投资的内在价值进行正确评价

D股权投资通常具有投资大、投资期限长、风险大以及能为企业带来较大的利益等特点

正确答案: B解析:

长期股权投资评估,包括对具有控制权的股权评估及缺乏控制权的股权评估。 -

第11题:

单选题下列关于长期股权投资评估的表述中,正确的是( )。A对具有控制权股权的评估,评估程序不受限制,可能存在控制权溢价因素

B对具有控制权股权的评估,不存在控制权溢价因素

C对缺乏控制权股权的评估,评估程序及评估方法选择都不受限制

D对缺乏控制权股权的评估,评估程序不受限制,评估方法选择可能受到限制

正确答案: B解析:

对于具有控制权股权的评估,评估程序不受限制,可能存在控制权溢价因素。对于缺乏控制权股权的评估,评估程序及评估方法选择可能受到限制。对于缺乏控制权股权的评估,实务中,被评估单位配合实施评估程序会受到限制,不利于评估工作的开展。因此,评估程序的实施及评估方法选择均具有局限性。 -

第12题:

单选题下列各项中不属于具有控制权股权评估特点的是( )。A评估程序不受限制

B关注资产权属资料完善情况

C评估程序及评估方法选择可能受到限制

D可能存在控制权溢价因素

正确答案: C解析:

具有控制权股权评估特点:①评估程序不受限制;②关注资产权属资料完善情况;③可能存在控制权溢价因素。缺乏控制权股权评估的特点:①评估程序及评估方法选择可能受到限制;②应关注流动性影响。 -

第13题:

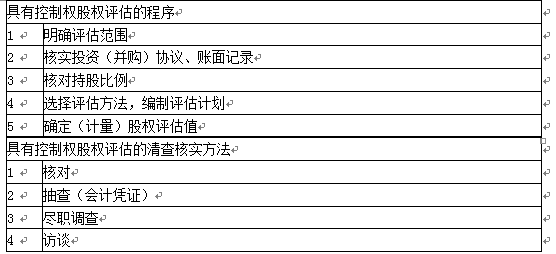

下列关于具有控制权股权评估程序的说法中,正确的有( )。A.核对资产数量

B.明确评估范围

C.选择评估方法,编制评估计划

D.对企业高管进行访谈

E.抽查会计凭证答案:B,C解析:

-

第14题:

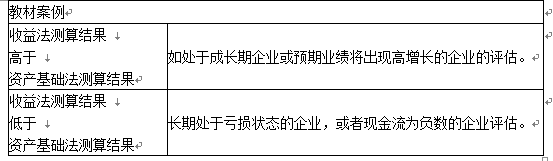

对具有控制权股权进行评估,评估对象是长期处于亏损状态的企业或者现金流为负数的企业,资产基础法的评估结果通常( )收益法的结果。A.高于

B.低于

C.等于

D.不确定答案:A解析:

-

第15题:

下列各项中不属于具有控制权股权评估特点的是( )。A.评估程序不受限制

B.关注资产权属资料完善情况

C.应关注流动性影响

D.可能存在控制权溢价因素答案:C解析:具有控制权股权评估的特点:(1)评估程序不受限制;(2)关注资产权属资料完善情况;(3)可能存在控制权溢价因素。缺乏控制权股权评估的特点:(1)评估程序及评估方法选择可能受到限制;(2) 应关注流动性影响。选项C属于缺乏控制权股权评估的特点,所以本题选择选项C。 -

第16题:

具有控制权的股权评估程序有()。A. 确定评估对象

B. 核实投资( 并购) 协议、账面记录

C. 核实持股比例

D. 选择评估方法

E. 确定股权评估值答案:B,C,D,E解析: -

第17题:

运用资产基础法评估企业价值时,长期股权投资作为“单项”资产进行评估。下列关于长期股权投资的说法中,正确的有( )。A.对于控制的长期股权投资,应按企业价值评估准则的要求进行评估,实施必要的调查程序,评估方法可以是收益法、市场法或资产基础法中的任何一种或一种以上的基本评估方法,评估结论的选择也应符合准则的要求

B.长期股权投资是一种特殊的单项资产,其本身的价值也是一种部分或全部的企业价值

C.对评估对象价值影响大的长期股权投资,应当单独进行评估

D.对于非控制的长期股权投资,占评估对象相对价值量较大的,或根据评估目的,绝对价值量认为较大的,应该进行单独评估

E.长期股权投资项目主要采用收益法或市场法确定评估结果的,可以对总部也采用收益法评估,其结果一般是正数答案:A,B,C,D解析:长期股权投资项目主要采用收益法或市场法确定评估结果的,可以对总部也采用收益法评估,其结果一般是负数。 -

第18题:

下列关于长期股权投资评估的说法中,错误的是()。A.对评估对象价值影响大的长期股权投资,都应当单独进行评估

B.对于具有控制权的长期股权投资,一狡应当单独进行评估

C.对于不具有控制权的长期股权投资,都可以不单独进行评估

D.当被投资企业成立时间不长且明显表外无形资产时,可以不单独进行评估答案:C解析:对于非控制的长期股权投资,占评估对象相对价值量较大的,或根据评估目的,绝对价值量认为较大的,应该进行单独评估。选项C不正确。 -

第19题:

在评估实务中,通常对企业长期股权投资项目进行单独评估的情形有( )。A.对被投资企业缺乏控制权

B.该项投资的相对价值和绝对价值不大

C.对于投资时间不长,被投资企业资产账实基本相符,不存在重要的表外资产的

D.对于具有控制权的长期股权投资,应对被投资企业执行完整的企业价值评估程序

E.对于不具有控制权的长期股权投资,如果该项资产的价值在评估对象价值总量中占比较大,或该项资产的绝对价值量较大,也应该进行单独评估答案:D,E解析:在评估实务中,通常对企业长期股权投资项目进行单独评估的情形有:(1)对于具有控制权的长期股权投资,应对被投资企业执行完整的企业价值评估程序。(2)对于不具有控制权的长期股权投资,如果该项资产的价值在评估对象价值总量中占比较大,或该项资产的绝对价值量较大,也应该进行单独评估。 -

第20题:

股权自由现金流量折现模型与股利折现模型都是计算企业的股权价值,下列关于两者的说法错误的是( )。A.股权自由现金流量折现模型也可以被看作是股利折现模型的另一种形式,两者均采用股权资本成本进行折现

B.股利折现模型和股权自由现金流量折现模型都适用于对具有控制权的股权进行评估,也适用于对战略型投资者的股权进行评估

C.股利折现模型通常适用于对缺乏控制权的股权进行评估

D.若企业的股权自由现金流量呈稳定增长状态,而企业的利润分配政策并不稳定,运用股权自由现金流量折现模型对股权进行评估比股利折现模型更具可操作性答案:B解析:股权自由现金流量折现模型一般适用于对具有控制权的股权进行评估,也适用于对战略型投资者的股权进行评估,股利

折现模型通常适用于对缺乏控制权的股权进行评估。 -

第21题:

多选题在缺乏控制权的股权评估中,下列说法错误的是( )。A评估基准日近期收购的非控股长期股权投资,应分析投资成本(收购价格)与被投资企业账面净资产成差异的原因及对商誉的影响

B对于已停业或拟清算的长期股权投资企业仅能采用收益法评估

C采用市场法需要在市场上找到与被评估企业类似的可比交易案例或可比上市公司

D收益法中的股利折现法是将预期股利进行折现以确定评估对象价值的具体方法,通常适用于缺乏控制权的股东部分权益价值的评估

E设立时间较短的非控股长期股权投资,通常可结合其历年财务报表及利润分配情况采用收益法评估

正确答案: D,E解析:

对于已停业或拟清算的长期股权投资企业仅能采用资产基础法评估。设立时间较短的非控股长期股权投资,通常可采用评估基准日经核实后的企业账面投资成本评估。 -

第22题:

单选题股权投资基金管理人自行销售或者委托销售机构销售股权投资基金,应当( ),向风险识别能力和风险承担能力相匹配的投资者推介股权投资基金。A委托第三方机构对股权投资基金进行宣传推介

B自行对投资者资产状况进行风险评级

C对投资者资金财务状况进行评估

D自行或者委托第三方机构对股权投资基金进行风险评级

正确答案: A解析: -

第23题:

单选题下列关于“少数股权价值与控股权价值”的表述中,不正确的是( )。A从少数股权投资者来看,企业股票的公平市场价值是现有管理和战略条件下企业能够给股票投资人带来的现金流量现值

B在进行企业价值评估时,评估的对象是控股权价值

C对于谋求控股权的投资者来说,企业股票的公平市场价值是企业进行重组,改进管理和经营战略后可以为投资人带来的未来现金流量的现值

D“控股权溢价”是由于转变控股权而增加的价值

正确答案: D解析:

我们看到的股价,通常只是少数已经交易的股票价格,它们衡量的只是少数股权的价值。少数股权与控股股权的价值差异,明显地出现在收购交易当中。一旦控股权参加交易,股价会迅速飙升,甚至达到少数股权价值的数倍。在评估企业价值时,必须明确拟评估的对象是少数股权价值,还是控股权价值。