在考虑所得税影响的情况下,下列可用于计算年经营现金净流量(NCF)的算式中,正确的有( )。 A.税后净利+非付现成本 B.年营业收入-年付现成本-所得税 C.(年营业收入-年付现成本)×(1-所得税税率) D.年营业收入×(1-所得税税率)+非付现成本×所得税税率 E.(年营业收入-年付现成本-非付现成本)×(1-所得税税率)+非付现成本

题目

B.年营业收入-年付现成本-所得税

C.(年营业收入-年付现成本)×(1-所得税税率)

D.年营业收入×(1-所得税税率)+非付现成本×所得税税率

E.(年营业收入-年付现成本-非付现成本)×(1-所得税税率)+非付现成本

相似考题

更多“在考虑所得税影响的情况下,下列可用于计算年经营现金净流量(NCF)的算式中,正确的有( )。 ”相关问题

-

第1题:

在考虑所得税影响的情况下,下列可用于计算营业现金净流量的算式中,正确的有()。

A.税后营业利润+非付现成本

B.营业收入-付现成本-所得税

C.(营业收入-付现成本)×(1-所得税税率)

D.营业收入×(1-所得税税率)+非付现成本×所得税税率

正确答案:AB

考虑所得税对投资项目现金流量的影响时,投资项目正常营运阶段所获得的营业现金净流量,可以表示为:营业现金净流量=营业收入-付现成本-所得税=税后营业利润+非付现成本=收入×(1-所得税税率)-付现成本×(1-所得税税率)+非付现成本×所得税税率,所以选项AB的算式正确,选项CD的算式不正确。 -

第2题:

在考虑所有税影响的情况下,下列可用于计算营业现金净流量的算式中,正确的有( )

A.税后营业利润+非付现成本

B.营业收入-付现成本-所得税

C.(营业收入-付现成本)×(1-所得税税率)

D.营业收入×(1-所得税税率)+非付现成本×所得税税率

【答案】AB -

第3题:

下列关于每年净营业现金流量的公式表述正确的有( )。A.每年净营业现金流量(NCF)=每年营业收入+付现成本-所得税

B.每年净营业现金流量(NCF)=每年营业收入-付现成本+所得税

C.每年净营业现金流量(NCF)=每年营业收人-付现成本-所得税

D.每年净营业现金流量(NCF)=净利+折旧

E.每年净营业现金流量(NCF)=净利-折旧答案:C,D解析:本题考查每年净营业现金流量的公式。每年净营业现金流量(NCF)-每年营业收入-付现成本=所得税,或每年净营业现金流量(NCF)=净利+折旧。 -

第4题:

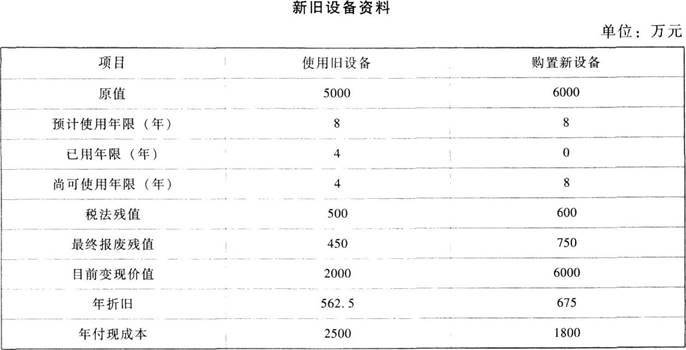

甲公司适用的企业所得税税率为25%,该公司要求的最低收益率为10%,公司拟对正在使用的一台旧设备予以更新。

其他资料如下表所示。

要求:

(1)计算与购置新设备相关的下列指标:

①税后年付现成本;

②每年折旧抵税;

③残值变价收入;

④残值净收益纳税;

⑤第1~7年现金净流量(NCF1~7)和第8年现金净流量(NCF8);

⑥年金成本。

(2)计算与继续使用旧设备相关的下列指标:

①目前账面价值;

②目前资产报废损益;

③目前资产报废损益对所得税的影响;

④残值报废损失减税;

⑤第0年现金净流量(NCF0)、第1~3年现金净流量(NCF1~3)和第4年现金净流量(NCF4);

⑥年金成本。

(3)做出固定资产是否更新的决策,并说明理由。答案:解析:(1)

①税后年付现成本=1800×(1-25%)=1350(万元)

②每年折旧抵税=675×25%=168.75(万元)

③残值变价收入=750万元

④残值净收益纳税=(750-600)×25%=37.5(万元)

⑤NCF1~7=-1350+168.75=-1181.25(万元)

NCF8=-1181.25+750-37.5=-468.75(万元)

⑥NPV=-6000-1181.25×(P/A,10%,7)-468.75×(P/F,10%,8)

=-6000-1181.25×4.8684-468.75×0.4665

=-11969.47(万元)

年金成本=11969.47/(P/A,10%,8)=11969.47/5.3349=2243.62(万元)

(2)

①目前账面价值=5000-562.5×4=2750(万元)

②目前资产报废损失=2750-2000=750(万元)

③目前资产报废损失抵税=750×25%=187.5(万元)

④残值报废损失减税=(500-450)×25%=12.5(万元)

⑤NCF0=-2000-187.5=-2187.5(万元)

NCF1~3=-2500×(1-25%)+562.5×25%=-1734.38(万元)

NCF4=-1734.38+450+12.5=-1271.88(万元)

NPV=-2187.5-1734.38×(P/A,10%,3)-1271.88×(P/F,10%,4)

=-2187.5-1734.38×2.4869-1271.88×0.6830

=-7369.42(万元)

⑥年金成本=7369.42/(P/A,10%,4)

=7369.42/3.1699

=2324.81(万元)

(3)因为继续使用旧设备的年金成本大于使用新设备的年金成本,所以应选择购置新设备。 -

第5题:

在考虑所有税影响的情况下,下列可用于计算营业现金净流量的算式中正确的有()。A.营业现金净流量=税后营业利润+非付现成本

B.营业现金净流量=营业收入-付现成本-所得税

C.营业现金净流量=(营业收入-付现成本)×(1-所得税税率)

D.营业现金净流量=营业收入×(1-所得税税率)+非付现成本×所得税税率答案:A,B解析:营业现金净流量=营业收入-付现成本-所得税=税后营业利润+非付现成本=收入×(1-所得税税率)-付现成本×(1-所得税税率)+非付现成本×所得税税率。 -

第6题:

下列计算年经营现金净流量的算式中,正确的有( )。

A.年经营现金净流量=年营业收入-年付现成本-所得税

B.年经营现金净流量=净利润+折旧与摊销等非付现成本

C.年经营现金净流量=年营业收入-年付现成本+折旧与摊销等非付现成本

D.年经营现金净流量=年营业收入×所得税税率-年付现成本×所得税税率+折旧与摊销等非付现成本×(1-所得税税率)

E.年经营现金净流量=年营业收入×(1-所得税税率)-年付现成本×(1-所得税税率)+折旧与摊销等非付现成本×所得税税率答案:A,B,E解析:年经营现金净流量=年营业收入-年付现成本-所得税=税后净利+折旧与摊销等非付现成本=年营业收入×(1-所得税税率)-年付现成本×(1-所得税税率)+折旧与摊销等非付现成本×所得税税率 -

第7题:

下列关于每年净现金流量的公式正确的有()。

- A、每年净现金流量(NCF)=每年营业收入+付现成本-所得税

- B、每年净现金流量(NCF)=每年营业收人付现成本+所得税

- C、每年净现金流量(NCF)=每年营业收入-付现成本-所得税

- D、每年净现金流量(NCF)=净利+折旧

- E、每年净现金流量(NCF)=净利-折旧

正确答案:C,D -

第8题:

每年的现金净流量NCF可按下列公式计算()

- A、NCF=净利+折旧

- B、NCF=净利+折旧-所得税

- C、NCF=净利+折旧+所得税

- D、NCF=年营业收入-付现成本

正确答案:A -

第9题:

计算营业现金流量时,每年净现金流量可按下列公式的()来计算。

- A、NCF=每年营业收入-付现成本

- B、NCF=每年营业收入-付现成本-所得税

- C、NCF=净利+折旧+所得税

- D、NCF=净利+折旧-所得税

正确答案:B -

第10题:

多选题在考虑所得税影响的情况下,下列计算营业现金净流量的算式中,正确的有( )。A营业现金净流量=税后营业利润+非付现成本

B营业现金净沆量=营业收入-付现成本一所得税

C营业现金净流量=(营业收入-付现成本)×(1-所得税税率)

D营业现金净流量=营业收入×(1-所得税税率)-非付现成本×所得税税率

正确答案: A,B解析: -

第11题:

多选题在考虑所得税影响的情况下,下列可用于计算营业现金净流量的算式中,正确的有( )。(2015年)A税后营业利润+非付现成本

B营业收入-付现成本-所得税

C(营业收入-付现成本)×(1-所得税税率)

D营业收入×(1-所得税税率)+非付现成本×所得税税率

正确答案: D,B解析: -

第12题:

多选题下列关于每年净现金流量的公式正确的有()。A每年净现金流量(NCF)=每年营业收入+付现成本-所得税

B每年净现金流量(NCF)=每年营业收人付现成本+所得税

C每年净现金流量(NCF)=每年营业收入-付现成本-所得税

D每年净现金流量(NCF)=净利+折旧

E每年净现金流量(NCF)=净利-折旧

正确答案: D,B解析: 本题考查每年净现金流量的公式。每年净现金流量(NCF)=每年营业收入-付现成本-所得税,或每年净现金流量(NCF)=净利+折旧。 -

第13题:

在考虑了所得税因素之后,经营期的现金净流量可按下列()公式计算。A.年现金净流量=营业收入-付现成本-所得税

B.年现金净流量=税后利润-折旧

C.年现金净流量=税后收入-税后付现成本+折旧×所得税税率

D.年现金净流量=收入×(1-所得税税率)-付现成本×(1-所得税税率)+折旧

正确答案:A|C

-

第14题:

(2013年)下列关于投资项目经营期现金净流量计算公式的表述中,错误的有( )。A.经营期现金净流量=销售收入-付现成本-所得税

B.经营期现金净流量=税后利润+折旧×(1-所得税税率)

C.经营期现金净流量=税前利润+折旧×所得税税率

D.经营期现金净流量=销售收入-付现成本-折旧×所得税税率

E.经营期现金净流量=(销售收入-付现成本)×(1-所得税税率)+折旧×税率答案:B,C,D解析:经营期现金净流量=销售收入-付现成本-所得税=净利润+折旧=(销售收入-付现成本)×(1-所得税税率)+折旧×所得税税率。

-

第15题:

(2015年)在考虑所得税影响的情况下,下列可用于计算营业现金净流量的算式中,正确的有( )。

A.税后营业利润+非付现成本

B.营业收入-付现成本-所得税

C.(营业收入-付现成本)×(1-所得税税率)

D.营业收入×(1-所得税税率)+非付现成本×所得税税率答案:A,B解析:营业现金净流量=营业收入-付现成本-所得税=税后营业利润+非付现成本=收入×(1-所得税税率)-付现成本×(1-所得税税率)+非付现成本×所得税税率,所以选项AB正确。 -

第16题:

在考虑所得税的情况下,下列计算营业现金净流量的公式中,正确的有( )。A.营业现金净流量=营业收入-付现成本-所得税

B.营业现金净流量=税后营业利润+非付现成本

C.营业现金净流量=营业收入×(1-所得税税率)-付现成本×(1-所得税税率)+非付现成本×所得税税率

D.营业现金净流量=营业收入+付现成本×所得税税率答案:A,B,C解析:营业现金净流量=营业收入-付现成本-所得税=税后营业利润+非付现成本=营业收入×(1-所得税税率)-付现成本×(1-所得税税率)+非付现成本×所得税税率。故选项A、B、C正确。 -

第17题:

在考虑所得税影响的情况下,下列关于经营现金流量的计算式中,正确的有( )。A. 经营现金流量=税后净利润+非付现成本

B. 经营现金流量=营业收入-付现成本-非付现成本

C. 经营现金流量=税后收入-税后付现成本+非付现成本抵税

D. 经营现金流量=税后净利润+非付现成本×所得税税率

E. 经营现金流量=营业收入×(1-所得税税率)-付现本成本×(1-所得税税率)+非付现成本答案:A,C解析:选项B的正确写法是:经营现金流量=营业收入-付现成本-所得税;

选项D的正确写法是:经营现金流量=税后净利润+非付现成本;

选项E的正确写法是:经营现金流量=营业收入×(1-所得税税率)-付现成本×(1-所得税税率)+非付现成本×所得税税率。 -

第18题:

在考虑所得税影响的情况下,下列可用于计算营业现金净流量的算式中,正确的有()。

- A、税后营业利润+非付现成本

- B、营业收入-付现成本-所得税

- C、(营业收入-付现成本)×(1-所得税税率)

- D、营业收入×(1-所得税税率)+非付现成本×所得税税率

正确答案:A,B -

第19题:

计算营业现金流量时,每年净现金流量可按下列公式中的( )来计算。

- A、NCF=净利+折旧+所得税

- B、NCF=净利+折旧-所得税

- C、NCF=每年营业收入-付现成本

- D、NCF=每年营业收入-付现成本-所得税

正确答案:D -

第20题:

在考虑了所得税因素之后,经营期的现金净流量可按下列()公式计算。

- A、年现金净流量=营业收入-付现成本-所得税

- B、年现金净流量=税后利润-折旧

- C、年现金净流量=税后收入-税后付现成本+折旧x所得税税率

- D、年现金净流量=收入x(1-所得税税率)-付现成本x(1-所得税税率)+折旧

正确答案:A,B,C -

第21题:

下列关于营业现金净流量NCF的计算式,正确的有()

- A、营业收入-付现成本-所得税

- B、利润总额-折旧

- C、利润总额×(1-所得税率)+折旧

- D、净利润+折旧

正确答案:A,C,D -

第22题:

多选题在考虑所得税影响的情况下,下列可用于计算营业现金净流量的算式中,正确的有()。A税后营业利润+非付现成本

B营业收入-付现成本-所得税

C(营业收入-付现成本)×(1-所得税税率)

D营业收入×(1-所得税税率)+非付现成本×所得税税率

正确答案: D,C解析: 营业现金净流量=营业收入-付现成本-所得税=税后营业利润+非付现成本=收入×(1-所得税税率)-付现成本×(1-所得税税率)+非付现成本×所得税税率。选项A、B正确。 -

第23题:

多选题假设不存在利息费用,在考虑所得税影响的情况下,下列可用于计算营业现金净流量的算式中,正确的有( )。A税后净利+折旧

B营业收入-付现成本-所得税

C(营业收入-付现成本)×(1-所得税税率)+折旧

D(营业收入-付现成本-折旧)×(1-税率)+折旧

E(营业收入-付现成本)×(1-所得税税率)

正确答案: A,B,D解析: