某企业2019年度的主营业务利润与2018年相比大幅下降,同时应收账款周转天数由2018年的180天降低到2019年的30天。如果不考虑其他因素的影响,导致该企业2019年度主营业务利润下降的主要原因是( )。A.企业实施了过于严格的赊销政策,导致主营业务收入减少 B.应收账款周转率降低引起主营业务成本提高 C.应收账款周转率引起不良资产比率降低 D.企业应收账款的回收程度高,导致毛利率下降

题目

B.应收账款周转率降低引起主营业务成本提高

C.应收账款周转率引起不良资产比率降低

D.企业应收账款的回收程度高,导致毛利率下降

相似考题

参考答案和解析

更多“某企业2019年度的主营业务利润与2018年相比大幅下降,同时应收账款周转天数由2018年的180天降低到2019年的30天。如果不考虑其他因素的影响,导致该企业2019年度主营业务利润下降的主要原因是( )。 ”相关问题

-

第1题:

该企业2009年度的应收账款周转天数为( )天。

正确答案:C

正确答案:C

应收账款周转率(次)=主营业务收入净额/应收账款平均余额=2000/[(200+400)÷2]=6.67(次),应收账款周转天数=360/应收账款周转率(次)=360/6.67=53.97(天)≈54(天)。 -

第2题:

某企业2019年年初未分配利润的贷方余额为300万元,本年度实现的净利润为100万元,分别按10%和5%提取法定盈余公积和任意盈余公积。假定不考虑其他因素,该企业2019年度可供分配利润为( )万元。A.285

B.290

C.300

D.400答案:D解析:企业本年实现的净利润加上年初未分配利润(或减年初未弥补亏损)和其他转入后的余额为可供分配利润。则该企业2019年度可供分配利润=300+100=400(万元)。 -

第3题:

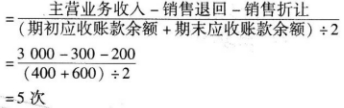

某企业本年度主营业务收入为3000万元,销售退回300万元,销售折让200万元,期初应收账款余额为400万元,期末应收账款余额为600万元,则该企业应收账款周转天数为( )天。A.75

B.72

C.77

D.70答案:B解析:应收账款周转次数

应收账款周转天数=360÷应收账款周转次数=360÷5=72天 -

第4题:

某企业2018年度销售收入为4500万元,净利润为200万元,股利支付率为40%,预计2019年度销售收入将下降16%。假设该企业盈利能力和股利政策保持不变,不考虑其他因素,则该企业留存收益在2019年可提供的资金额为( )万元。A.120

B.100.8

C.235.2

D.170答案:B解析:2019年留存收益可提供的资金金额=4500×(1-16%)×(200/4500)×(1-40%)=100.8(万元)。 -

第5题:

某企业2005年度申报数据中主营业务利润为72万元,2004年度申报数据中主营业务利润为68万元,变动率的预警值为10%~20%。该企业主营业务利润变动率为()。

- A、94.4%

- B、105%

- C、5.88%

- D、5.55%

正确答案:C -

第6题:

某企业年度利润表及附注中显示的有关指标为:净利润8000万元,主营业务利润1500万元,其他业务利润9000万元。如果不考虑其他因素的影响,一般情况下,上述指标表示的内容是()。

- A、利润构成不合理

- B、该企业难以实现持续经营

- C、主营业务和其他业务的划分不合理

- D、出售固定资产以补充企业的经营资金

正确答案:C -

第7题:

某企业2006年度的主营业务收入净额为600万元,应收账款周转天数为30天。则该企业2007年度的应收账款平均余额为()。

- A、50万元

- B、40万元

- C、30万元

- D、20万元

正确答案:A -

第8题:

多选题关于营运能力分析指标的说法,正确的有( )。A存货周转天数多,说明周转快,企业实现的利润会增加

B应收账款周转慢,表明企业信用销售放宽

C总资产周转率是企业主营业务收入净额与全部资产的平均余额的比率

D存货周转缓慢,往往会造成企业利润下降

E应收账款周转次数多,表明应收账款周转快

正确答案: D,B解析: -

第9题:

多选题下列关于营运能力分析的指标说法正确的有()。A存货周转天数多,说明周转快,企业实现的利润会增加

B应收账款周转慢,表明企业信用销售放宽

C总资产周转率是企业主营业务收入净额与全部资产的平均余额的比率

D存货周转缓慢,往往会造成企业利润下降

E应收账款周转次数多,表明应收账款周转快

正确答案: D,E解析: 本题考查营运能力分析。存货周转天数多,说明周转慢,企业实现的利润会减少,选项A有误。 -

第10题:

单选题某企业年度利润表及附注中显示的有关指标为:净利润8000万元,主营业务利润1500万元,其他业务利润9000万元。如果不考虑其他因素的影响,一般情况下,上述指标表示的内容是()。A利润构成不合理

B该企业难以实现持续经营

C主营业务和其他业务的划分不合理

D出售固定资产以补充企业的经营资金

正确答案: B解析: 暂无解析 -

第11题:

单选题某企业2006年度的主营业务收入净额为600万元,应收账款周转天数为30天。则该企业2007年度的应收账款平均余额为( )。[2007年真题]A50万元

B40万元

C30万元

D20万元

正确答案: A解析:

根据“应收账款周转天数=(应收账款平均余额×360)/主营业务收入净额”,可计算得:该企业2009年度应收账款平均余额=(30×600)/360=50(万元)。 -

第12题:

问答题某企业预测2019年度销售收入为4500万元,现销与赊销比例为1:4,应收账款平均收现期为60天,变动成本率为50%,企业的资本成本率为10%。(一年按360天计算)要求:(1)计算2019年度赊销额;(2)计算2019年度应收账款的平均余额;(3)计算2019年度应收账款的机会成本额;(4)若2019年应收账款平均余额需要控制在400万元,在其他因素不变的条件下,应收账款平均收现期应调整为多少天?正确答案:解析: -

第13题:

税务师2019年2月接受某企业委托对该企业2018年年终结账后所得税纳税情况进行审核,发现该企业2018年6月多计销售货物收入6000元(不含增值税),该企业适用的企业所得税税率为25%。不考虑城建税及附加的影响,则下列分录中,属于对上述业务的调整分录的有( )。A.借:以前年度损益调整6000

贷:应收账款6000

B.借:应交税费—应交所得税1500

贷:以前年度损益调整1500

C.借:利润分配—未分配利润4500

贷:以前年度损益调整4500

D.借:本年利润6000

贷:应收账款6000

E.借:主营业务收入6000

贷:本年利润4500

应交税费—应交所得税1500答案:A,B,C解析:凡涉及调整会计利润且对2018年税收发生影响的,不能用正常的核算程序对“本年利润”进行调整,而应通过“以前年度损益调整”进行调整。 -

第14题:

2019年年初某企业“利润分配——未分配利润”科目贷方余额为20万元,2019年度该企业实现净利润为160万元,根据净利润的10%提取盈余公积。2019年年末该企业可供分配利润的金额为( )万元。A.180

B.144

C.164

D.160答案:A解析:2019年年末该企业的可供分配利润的金额=年初未分配利润+本年实现的净利润+其他转入=20+160+0=180(万元)。 -

第15题:

关于营运能力分析指标的说法,正确的有( )。A.存货周转天数多,说明周转快,企业实现的利润会增加

B.应收账款周转慢,表明企业信用销售放宽

C.总资产周转率是企业营业收入净额与全部资产的平均余额的比率

D.存货周转缓慢,往往会造成企业利润下降

E.应收账款周转次数多,表明应收账款周转快答案:B,C,D,E解析:本题考查营运能力分析。存货周转天数多,说明周转慢,企业实现的利润会减少,选项A错误。 -

第16题:

(2014年)2020年1月,税务师受托对某商业批发企业2019年企业所得税纳税情况进行审核,发现该企业销售商品的成本多结转40000元,若该企业2019年度尚未结账,多转成本的调整分录为( )。

A.借:主营业务成本 -40000

贷:库存商品 -40000

借:本年利润 -40000

贷:主营业务成本 -40000

B.借:利润分配——未分配利润 -40000

贷:库存商品 -40000

C.借:库存商品 40000

贷:以前年度损益调整 40000

D.借:库存商品 40000

贷:以前年度损益调整 30000

应交税费——应交所得税 10000

借:以前年度损益调整 30000

贷:利润分配——未分配利润 30000答案:A解析:对上一年的错账,如果在上一年度尚未结账,可直接调整上年度账项,对于影响利润的错账须一并调整“本年利润”科目核算的内容。 -

第17题:

下列选项中,不会导致企业应收账款周转率下降的是()。

- A、客户故意拖延

- B、企业的信用政策过宽

- C、客户财务困难

- D、企业主营业务收入增加

正确答案:D -

第18题:

某企业2009年度的主营业务利润与2008年相比大幅下降,同时应收账款周转率(天)由2008年的180天降低到2009年的30天。如果不考虑其他因素的影响,导致该企业2009年度主营业务利润下降的主要原因是()。

- A、企业实施了过于严格的赊销政策,导致主营业务收入减少

- B、应收账款周转率降低引起主营业务成本提高

- C、应收账款周转率引起不良资产比率降低

- D、企业应收账款的回收程度高,导致毛利率下降

正确答案:A -

第19题:

单选题企业的应收账款周转率等于( )与应收账款平均余额的比值。A主营业务收入

B营业收入

C营业利润

D净利润

正确答案: D解析: -

第20题:

单选题某企业2016年度的主营业务收入净额为600万元,应收账款周转天数为30天,则该企业2017年度的应收账款平均余额为( )。A50万元

B40万元

C30万元

D20万元

正确答案: B解析: -

第21题:

单选题某企业2009年度的主营业务利润与2008年相比大幅下降,同时应收账款周转率(天)由2008年的180天降低到2009年的30天。如果不考虑其他因素的影响,导致该企业2009年度主营业务利润下降的主要原因是()。A企业实施了过于严格的赊销政策,导致主营业务收入减少

B应收账款周转率降低引起主营业务成本提高

C应收账款周转率引起不良资产比率降低

D企业应收账款的回收程度高,导致毛利率下降

正确答案: C解析: 应收账款周转天数由2008年的180天降低到2009年的30天,说明企业严格销货管理,及时结算,应收账款回收程度越高,在降低应收账款占用资金水平的同时,也导致主营业务收入减少,引起主营业务利润下降,选项A是答案。 -

第22题:

单选题某企业本年度主营业务收人为3 000万元,销售退回300万元,销售折让200万元,期初应收账款余额为400万元,期末应收账款余额为600万元,则该企业应收账款周转天数为( )天。A75

B72

C77

D70

正确答案: D解析: -

第23题:

判断题某企业在2020年1月20日(2019年度财务报告尚未批准报出)发生2019年度赊销的商品的退货,该企业应冲减2020年度1月份主营业务收入、主营业务成本和相关税金等。( )A对

B错

正确答案: 对解析:

该事项属于资产负债表日后调整事项,应冲减2019年度主营业务收入、主营业务成本和相关税金等。