甲公司在2017年的收益预测情况如下,主营业务收入为120OOO万元,净利润为8OOO万元,利息费用为200万元,折旧及摊销为400万元,当期营运资金追加额3500万元,资本性支出为800万元,付息债务年末余额较上年新增700万元,企业所得税率为25%,甲公司2017年的企业自由现金流量是()。A.4100万元 B.4250万元 C.4300万元 D.4800万元

题目

甲公司在2017年的收益预测情况如下,主营业务收入为120OOO万元,净利润为8OOO万元,利息费用为200万元,折旧及摊销为400万元,当期营运资金追加额3500万元,资本性支出为800万元,付息债务年末余额较上年新增700万元,企业所得税率为25%,甲公司2017年的企业自由现金流量是()。

A.4100万元

B.4250万元

C.4300万元

D.4800万元

B.4250万元

C.4300万元

D.4800万元

相似考题

参考答案和解析

答案:B

解析:

企业自由现金流量=[净利润十利息费用×(1-所得税税率)+折旧及摊销]-(资本性支出+营运资金增加)=[8000十200×(1-25%)十400]-(800十3500)=4250万元。

更多“甲公司在2017年的收益预测情况如下,主营业务收入为120OOO万元,净利润为8OOO万元,利息费用为200万元,折旧及摊销为400万元,当期营运资金追加额3500万元,资本性支出为800万元,付息债务年末余额较上年新增700万元,企业所得税率为25%,甲公司2017年的企业自由现金流量是()。A.4100万元 B.4250万元 C.4300万元 D.4800万元”相关问题

-

第1题:

甲公司20×1年的税后经营净利润为250万元,折旧与摊销为55万元,经营营运资本净增加80万元,分配股利50万元,税后利息费用为65万元,净负债增加50万元,公司当年未发行权益证券。下列说法中,正确的有()。A.公司20×1年的营业现金毛流量为225万元

B.公司20×1年的债务现金流量为50万元

C.公司20×1年的实体现金流量为65万元

D.公司20×1年的资本支出为160万元答案:C,D解析:20×1年的营业现金毛流量=税后经营净利润+折旧与摊销=250+55=305(万元),所以选项A的说法不正确; 20×1年的债务现金流量=税后利息费用-净负债增加=65-50=15(万元),所以选项B的说法不正确; 20×1年实体现金流量=债务现金流量+股权现金流量=债务现金流量+(股利分配-股权资本净增加)=15+(50-0)=65(万元),所以选项C的说法正确;营业现金毛流量-经营营运资本增加-资本支出=实体现金流量

, 20×1年资本支出=营业现金毛流量-实体现金流量-经营营运资本增加=305-80-65=160(万元),所以选项D的说法正确。 -

第2题:

A公司今年的息税前利润为500万元,调整的所得税为90万元,折旧(摊销)共计20万元,本期营运资金增加50万元,长期经营性资产增加15万元,资本性支出为55万元。因此当年的企业自由现金流为( )万元。A.310

B.340

C.400

D.440答案:A解析:企业自由现金流的计算。FCFF=息税前利润-调整的所得税+折旧+摊销-营运资金的增加+长期经营性负债的增加-长期经营性资产的增加-资本性支出=500-90+20-50-15-55=310万元。 -

第3题:

已知A企业2016年利润总额为400万元,利息费用20万元,折旧与摊销共计25万元,经营营运资本42万元,净经营长期资产增加20万元,2015年经营营运资本为21万元,所得税税率25%,不考虑其他因素对所得税的影响,则A企业2016年企业自由现金流量为( )万元。A.274

B.271

C.272

D.275答案:A解析:税后净营业利润=(400+20)×(1-25%)=315(万元)

经营营运资本增加=42-21=21(万元)

资本支出=20+25=45(万元)

企业自由现金流量=315+25-21-45=274(万元) -

第4题:

甲企业2016年净利润为400万元,利息费用为20万元,折旧与摊销共计25万元,资本性支出为45万元,营运资本为42万元,2015年营运资本为21万元,所得税税率为25%,假定不考虑其他因素。甲企业2016年股权自由现金流量为( )万元。A. 449

B. 344

C. 359

D. 374答案:C解析:甲企业2016年股权自由现金流量=(税后净营业利润+折旧及摊销)-(资本性支出+营运资金增加)-税后利息费用-付息债务的净偿还=净利润+折旧及摊销-资本性支出-营运资金增加-偿还付息债务本金+新借付息债务=400+25-45-(42-21)=359(万元) -

第5题:

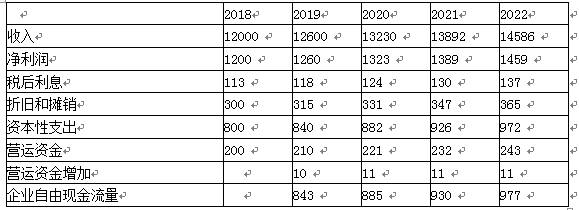

华丰公司是致力于生产食品的一家企业,现打算评估公司的整体价值,评估基准日为2018年12月31日,详细预测期为2019-2022年,2023年进入永续期,2018年销售收入为12000万元,后四年销售收入每年增长率为5%,2023年永续期稳定增长率为3%,销售净利率为10%,所得税税率25%,2018年利息费用为150万元,折旧和摊销为300万元,资本性支出为800万元,营运资金为200万元,其中利息费用、折旧和摊销、资本性支出、营运资金在预测期占销售收入比重不变,其他资料如下:

(1)无风险利率为4%;

(2)目前公司债务资本4000万元,股权资本8000万元,由于公司新成立,风险系数不便确定,特寻找行业内可比公司甲的β作为参考,甲公司资产负债率为40%,β为1.2,所得税税率为20%;

(3)市场平均风险报酬率为8%;

(4)预测期2019-2022年,每年投入资本为12500万元,13800万元,14200万元,13900万元;

(5)假设永续期投入资本回报率与2022年持平;

(6)2018年债务资本成本为6%,加权平均资本成本维持在2018年的水平保持不变。

要求:计算华丰公司2018年12月31日的企业整体价值。答案:解析:(1)根据可比公司β推算目标公司β

β资产×(负债+所有者权益)=β权益×所有者权益

β资产×(0.8 × 4+6)=1.2×6

β资产 =0.7826

β资产×(负债+所有者权益)=β权益×所有者权益

0.7826 ×(0.75 × 4000+8000)=β权益 ×8000

β权益 =1.076

(2)计算股权资本成本

Ks=4%+1.076 ×8%=12.61%

(3)计算加权平均资本成本

K加权=6% × (1-25%)×4000/12000 +12.61%×8000/12000 =9.91%

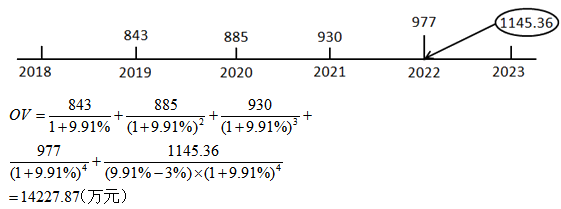

(4)计算预测期每年的企业自由现金流量

(5)计算永续期2023年的企业自由现金流量

永续期投入资本回报率ROIC=2022年投入资本回报率

2022年投入资本回报率

=税后净营业利润/期初投入资本

=(1459+137)/14200=11.24%

2023年的企业自由现金流量

=2023年税后净营业利润╳(1-g/ROIC )

=13900 ╳11.24% ╳(1-3%/11.24%)

=1145.36(万元)

(6)计算整体价值

-

第6题:

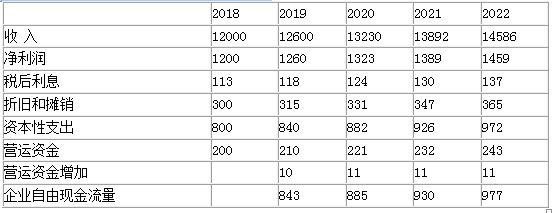

华丰公司致力于生产食品的一家企业,现打算评估公司的整体价值,评估基准日为2018年12月31日,详细预测期为2019-2022年,2023年进入永续期,2018年销售收入为12000万元,后四年销售收入每年增长率为5%,2023年永续期稳定增长率为3%,销售净利润率为10%,所得税税率25%,2018年利息费用为150万元,折旧和摊销为300万元,资本性支出为800万元,营运资金为200万元,其中利息费用、折旧和摊销、资本性支出、营运资金在预测期占销售收入比重不变,其他资料如下:

(1)无风险利率为4%;

(2)目前公司债务资本4000万元,股权资本8000万元,由于公司新成立,风险系数不便确定,特寻找行业内可比公司甲的β作为参考,甲公司资产负债率为40%,β为1.2,所得税税率为20%;

(3)市场平均风险报酬率为8%;

(4)预测期2019-2022年,每年投入资本为12500万元,13800万元,14200万元,13900万元;

(5)假设永续期投入资本回报率与2022年持平;

(6)2018年债务资本成本为6%,加权平均资本成本维持在2018年的水平保持不变;

要求:计算华丰公司2018年12月31日的企业整体价值。答案:解析:(1)根据可比公司β推算目标公司β

β资产×(负债+所有者权益)=β权益×所有者权益

β资产×(0.8×4+6)=1.2×6

β资产=0.7826

β资产×(负债+所有者权益)=β权益×所有者权益

0.7826×(0.75×4000+8000)=β权益×8000

β权益=1.076

(2)计算股权资本成本

Ks=4%+1.076×8%=12.61%

(3)计算加权平均资本成本

K加权=6%×(1-25%)×4000/12000+12.61%×8000/12000

=9.91%

(4)计算预测期每年的企业自由现金流量

(5)计算永续期2023年的企业自由现金流量

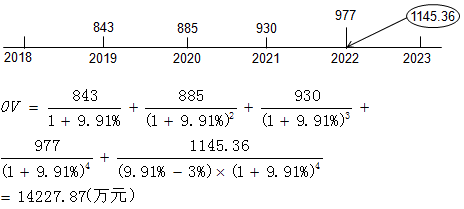

永续期投入资本回报率ROIC=2022年投入资本回报率

2022年投入资本回报率

=税后经营利润/期初投入资本

=(1459+137)/14200=11.24%

2023年的企业自由现金流量

=2023年税后经营利润×(1-g/ROIC)

=13900×11.24%×(1-3%/11.24%)

=1145.36(万元)

(6)计算整体价值

-

第7题:

甲公司在2018年的收益预测情况如下:主营业务收入为100000万元,净利润为6000万元,利息费用为180万元,折旧及摊销为350万元,当期营运资金追加额为3000万元,资本性支出为600万元,付息债务年末余额较上年新増500万元,企业所得税税率为25%,甲公司2018年的企业自由现金流量是( )。A.2930万元

B.2750万元

C.3250万元

D.2885万元答案:D解析:企业自由现金流量=[净利润+利息费用×(1-所得税税率)+折旧及摊销]-(资本性支出+营运资金增加)

=[6000+180×(1-25%)+350]-(600+3000)

=2885(万元) -

第8题:

单选题甲企业预计对乙企业进行收购,根据分析,乙企业本年净利润为100万元,维持性资本支出为15万元,营运资本增加额为12万元。乙企业本年度的债务利息为20万元,该企业适用的所得税税率为25%,则乙企业的自由现金流量为()万元。A53

B93

C73

D88

正确答案: C解析: -

第9题:

单选题某企业“累计折旧”科目的年初贷方余额为600万元,假设该企业“累计折旧”当年的借方发生额为200万元,贷方发生额为300万元,则该企业“累计折旧”的年末余额为( )。A贷方500万元

B借方500万元

C贷方700万元

D借方700万元

正确答案: A解析:

“累计折旧”属于资产类的备抵账户,其结构与一般资产类账户结构相反,贷方表示增加,借方表示减少,余额通常在贷方。期末贷方余额=期初贷方余额+本期贷方发生额-本期借方发生额=600+300-200=700(万元)。 -

第10题:

多选题甲公司某年的税后经营净利润为250万元,折旧和摊销为55万元,经营营运资本净增加80万元,分配股利50万元,税后利息费用为65万元,净负债增加50万元,公司当年未发行权益证券。下列说法中,正确的有( )。A营业现金毛流量为225万元

B债务现金流量为50万元

C实体现金流量为65万元

D资本支出为160万元

正确答案: C,A解析: -

第11题:

单选题A公司今年的息税前利润为500万元,调整的所得税为90万元,折旧(摊销)共计20万元,本期营运资金增加50万元,长期经营性资产增加15万元,资本性支出为55万元。因此当年的企业自由现金流为( )万元。A310

B340

C400

D440

正确答案: D解析: -

第12题:

单选题甲公司年初盈余公积项目余额为200万元,未分配利润项目余额为500万元,本期实现净利润100万元,提取盈余公积10万元,盈余公积转增资本100万元,甲公司留存收益的年末余额为( )万元。A600

B450

C700

D250

正确答案: D解析: -

第13题:

甲公司2019年的税后经营净利润为250万元,折旧与摊销为55万元,经营营运资本增加80万元,分配股利50万元,税后利息费用为65万元,净负债增加50万元,公司当年未发行新股。下列说法中,正确的有( )。A.公司2019年的营业现金毛流量为225万元

B.公司2019年的债务现金流量为50万元

C.公司2019年的实体现金流量为65万元

D.公司2019年的资本支出为160万元答案:C,D解析:2019年营业现金毛流量=税后经营净利润+折旧与摊销=250+55=305(万元),所以,选项A错误;2018年债务现金流量=税后利息费用-净负债增加=65-50=15(万元),所以,选项B错误;2019年净利润=税后经营净利润-税后利息费用=250-65=185(万元),当年分配股利50万元,则当年利润留存增加=185-50=135(万元),又由于公司当年未发行新股,股东权益增加=利润留存增加=135万元,净经营资产增加=股东权益增加+净负债增加=135+50=185(万元),2019年实体现金流量=税后经营净利润-净经营资产增加=250-185=65(万元)

或:股权现金流量=净利润-股东权益增加=185-135=50(万元),2019年实体现金流量=股权现金流量+债务现金流量=50+15=65(万元),所以,选项C正确;由于:实体现金流量=税后经营净利润+折旧与摊销-经营营运资本增加-资本支出,则:2019年资本支出=税后经营净利润+折旧与摊销-经营营运资本增加-实体现金流量=250+55-80-65=160(万元),所以,选项D正确。 -

第14题:

甲企业2016年净利润为400万元,利息费用为20万元,折旧与摊销共计25万元,资本性支出为45万元,营运资本为42万元,2015年营运资本为21万元,所得税税率为25%,假定不考虑其他因素。甲企业2016年股权自由现金流量为( )。A.449万元

B.344万元

C.359万元

D.374万元答案:C解析:甲企业2016年股权自由现金流量=(税后净营业利润+折旧及摊销)-(资本性支出+营运资金增加)-税后利息费用-付息债务的净偿还=净利润+折旧及摊销-资本性支出-营运资金增加-偿还付息债务本金+新借付息债务=400+25-45-(42-21)=359(万元)。 -

第15题:

甲公司在2017年的收益预测情况如下,主营业务收入为120000万元,净利润为8000万元,利息费用为200万元,折旧及摊销为400万元,当期营运资金追加额3500万元,资本性支出为800万元,付息债务年末余额较上年新增700万元,企业所得税率为25%,甲公司2017年的企业自由现金流量是( )。A.4100万元

B.4250万元

C.4300万元

D.4800万元答案:B解析:企业自由现金流量=[净利润+利息费用×(1-所得税税率)+折旧及摊销]-(资本性支出+营运资金增加)=[8000+200×(1-25%)+400]-(800+3500)=4250(万元) -

第16题:

甲公司在2018年的收益预测情况如下:主营业务收入为100 000万元,净利润为6 000万元,利息费用为180万元,折旧及摊销为350万元,当期营运资金追加额为3 000万元,资本性支出为600万元,付息债务年末余额较上年新增500万元,企业所得税税率为25%,甲公司2018年的企业自由现金流量是( )。A.2885万元

B.3250万元

C.2750万元

D.2930万元答案:A解析:企业自由现金流量=6000+180×(1-25%)+350-(600+3000)=2885(万元) -

第17题:

甲公司在2017年的收益预测情况如下,主营业务收入为120 000万元,净利润为8 000万元,利息费用为200万元,折旧及摊销为400万元,当期营运资金追加额3500万元,资本性支出为800万元,付息债务年末余额较上年新增700万元,企业所得税率为25%,甲公司2017年的企业自由现金流量是( )。A.4100万元

B.4250万元

C.4300万元

D.4800万元答案:B解析:企业自由现金流量=[净利润+利息费用×(1-所得税税率)+折旧及摊销]-(资本性支出+营运资金增加)=[8000+200×(1-25%)+400]-(800+3500)=4250(万元) -

第18题:

甲企业 2016 年净利润为 400 万元,利息费用为 20 万元,折旧与摊销共计 25 万元,资本性支出为 45 万元,营运资本为 42 万元,2015 年营运资本为 21 万元,所得税税率为 25%,假定不考虑其他因素。甲企业 2016 年股权自由现金流量为( )。A、449 万元

B、344 万元

C、359 万元

D、374 万元答案:C解析:甲企业 2016 年股权自由现金流量=(税后净营业利润+折旧及摊销)-(资本性支出+营运资金增加)-税后利息费用-付息债务的净偿还=净利润+折旧及摊销-资本性支出-营运资金增加-偿还付息债务本金+新借付息债务=400+25-45-(42-21)=359(万元)。 -

第19题:

多选题甲公司2013年实现税后经营净利润200万元,折旧与摊销为50万元,经营性流动资产增加80万元,经营性流动负债增加30万元,净经营性长期资产增加100万元。下列各项中,正确的有( )。A甲公司2013年的营业现金毛流量为250万元

B甲公司2013年的经营性营运资本增加为50万元

C甲公司2013年的资本支出为100万元

D甲公司2013年的实体现金流量为100万元

正确答案: A,B解析: -

第20题:

单选题甲公司为增值税一般纳税企业。2013年度,甲企业主营业务收入为1000万元,销项税额发生额为170万元,其他业务收入200万元。资产负债表中"应收账款"年初数为150万元,年末数为100万元,"应收票据"年初数为120万,年末数为150万元,"预收账款"年初数为10万元,年末数为50万元。本年不带息应收票据贴现80万元,贴现息为1万元,坏账准备的年初余额为15万元,年末余额为25万元,本年收回上年坏账5万元。根据以上资料,本期现金流量表中的"销售商品、提供劳务收到的现金"项目填列的金额是()万元。A1214

B1360

C1424

D1510

正确答案: A解析: 销售商品、提供劳务收到的现金=1000+170+200+(150-100)+(120-150)+(50-10)-1+(15-25)+5=1424(万元)。 -

第21题:

单选题甲企业当期净利润为1500万元,投资收益为300万元,与筹资活动有关的财务费用为200万元,经营性应收项目增加150万元,经营性应付项目减少50万元,固定资产折旧为80万元,无形资产摊销为20万元。假设没有其他影响经营活动现金流量的项目,该企业当期经营活动产生的现金流量净额为()。A500万元

B700万元

C1100万元

D1300万元

正确答案: C解析: 暂无解析 -

第22题:

多选题甲公司上年年初流动资产总额为1000万元(其中有20%属于金融性流动资产),年末金融性流动资产为400万元,占流动资产总额的25%;年初经营性流动负债为500万元,上年的增长率为20%;经营性长期资产原值增加600万元。折旧与摊销余额年初为100万元,年末为120万元;经营性长期负债增加50万元。净利润为400万元,平均所得税税率为20%,利息费用为30万元。上年分配股利80万元,发行新股100万股,每股发行价为5元。上年金融负债增加300万元。则下列说法中正确的有( )。A上年的经营资产净投资为830万元

B上年的经营营运资本增加为300万元

C上年的股权现金流量为-420万元

D上年的金融资产增加为290万元

正确答案: B,C解析:

经营性流动资产增加=400/25%×(1-25%)-1000×(1-20%)=400(万元),经营性流动负债增加=500×20%=100(万元),经营营运资本增加=经营性流动资产增加-经营性流动负债增加=400-100=300(万元);经营性长期资产增加=600-(120-100)=580(万元),净经营性长期资产增加=经营性长期资产增加-经营性长期负债增加=580-50=530(万元),经营资产净投资=经营营运资本增加+净经营性长期资产增加=300+530=830(万元);税后经营净利润=净利润+税后利息费用=400+30×(1-20%)=424(万元),实体现金流量=税后经营净利润-经营资产净投资=424-830=-406(万元);股权现金流量=股利分配-股票发行=80-100×5=-420(万元),债务现金流量=实体现金流量-股权现金流量=-406-(-420)=14(万元),净负债增加=税后利息费用-债务现金流量=30×(1-20%)-14=10(万元),金融资产增加=金融负债增加-净负债增加=300-10=290(万元)。 -

第23题:

多选题甲公司2013年度实现净利润240万元,税后利息费用为75万元,折旧与摊销为60万元,经营营运资本增加80万元,净经营性长期资产增加100万元。下列各项计算结果中,正确的有( )。A甲公司2013年的税后经营净利润为315万元

B甲公司2013年的营业现金毛流量为375万元

C甲公司2013年的营业现金净流量为295万元

D甲公司2013年的实体现金流量为135万元

正确答案: B,D解析: